Риск и доходность финансовых активов

Риск и доходность рассматриваются в финансовом менеджменте как две взаимосвязанные категории. Риск – вероятность возникновения убытков или недополучения доходов по сравнению с прогнозом. Рискованность актива характеризуется степенью доходности, Которая может быть получена благодаря владению данным активом.

Доход по активам состоит из двух частей: дивидендов и дохода от изменения стоимости актива.

Доход, исчисляемый в процентах к первоначальной стоимости актива называется доходностью или нормой прибыли. Т. к. риск является вероятностной оценкой, то он может быть охарактеризован как показатель, измеряющий вариабельность дохода или доходности с помощью коэффициентов:

· среднее квадратическое отклонение;

Оценивать риск конкретного актива можно двояко: изолированно от других активов или считать его частью портфеля.

При оценке портфеля используются показатели доходности портфеля – линейная функция показателей доходности, входящих в него активов и рассчитывается по средневзвешенной арифметической, а риск портфеля – это вариация его доходности.

Риск портфеля зависит от количества активов, структуры портфеля, рисковости его составляющих и динамики его доходности.

Общий риск портфеля состоит из двух частей: диверсифицирующий (несистематический), т. е. может быть элиминирован (сглажен) за счет диверсификации; не диверсифицированный (рыночный).

Обычно инвесторы работают не с отдельными активами, а с некоторым набором активов – инвестиционным портфелем (портфелем ценных бумаг). Объединение акций в портфель приводит к снижению риска, поскольку цены различных акций изменяются неодинаково и потери по одним акциям могут компенсироваться получением дохода по другим.

Риск (доходность) портфеля ценных бумаг – это средневзвешенный показатель из всех показателей ожидаемой доходности отдельных ценным бумаг, входящих в данный портфель:

Xi – доля портфеля, инвестируемая в i актив; Ri – ожидаемая доходность i актива; N – число активов в портфеле.

Мерой риска портфеля Может служить показатель среднеквадратического отклонения (СКО) распределения доходности, совпадающий с СКО доходности отдельного актива.

По мере увеличения числа акций в портфеле его риск будет уменьшаться, но не станет равным нулю. Изменяя состав и структуру портфеля финансовых активов, можно изменять его ожидаемую доходность и риск. Все портфели, которые при этом можно сформировать, образуют множество допустимых портфелей. Инвестора при этом интересуют только эффективные портфели, т. е. портфели обеспечивающие максимальную ожидаемую доходность при данном уровне риска или минимальный уровень риска для данной ожидаемой доходности.

Существует «портфельная теория», т. е. теория финансовых инвестиций, в рамках которой с помощью статистических методов осуществляется выгодное распределение риска портфеля ценных бумаг и оценка прибыли.

Эта теория состоит из четырех основных элементов: оценка активов; инвестиционные решения; оптимизация портфеля; оценка результатов.

В портфельной теории, в частности разрабатывают модель увязки систематического риска и доходности ценных бумаг (модель CAPM). Модель имеет вид:

Pe = Pf + ( * (Pm – Pf))

Pe – ожидаемая доходность акции данной компании

Pf – доходность безрисковых ценных бумаг

Pm – доходность в среднем на РЦБ в текущем периоде.

– бета-коэффициент, определяющий уровень системного риска (каждый вид ценной бумаги имеет собственный бета-коэффициент, представляющий индивидуальную доходность данного актива по отношению к доходности РЦБ в целом).

Увеличение бета-коэффициента в динамике означает, что вложения в ценные бумаги становятся более рискованными и, наоборот (в конкретной компании).

Метод CAPM означает, что премия за риск вложения в ценные бумаги данного предприятия прямо пропорциональна рыночной премии за риск.

Ожидаемая доходность, т. е. доходность, вычисленная по ожидаемым значениям текущего дохода и будущей стоимости, является важнейшим ориентиром в принятии решения об инвестировании. Ожидаемая доходность  определяется по формуле:

определяется по формуле:

Где Ki – норма дохода при i-состоянии рынка, Pi – вероятность наступления i-го состояния рынка, N – число вероятных результатов.

Инвестор стремится вложить средства в наиболее доходные активы, но неопределенность будущего значения доходности требует учета риска, связанного с инвестированием данного вида ценных бумаг. Измерение риска основано на построении вероятного распределения значения доходности и исчислении стандартного отклонения от средней доходности.

Стандартное отклонение  является мерой риска.

является мерой риска.

Современный подход к инвестированию ценных бумаг предусматривает оптимизацию процесса, т. е. наиболее выгодное размещение каптала с учетом оптимального соотношения доходности и риска.

Источник

Есть ли связь между риском и доходностью?

Автор: Алексей Мартынов · Опубликовано 17.12.2014 · Обновлено 20.06.2015

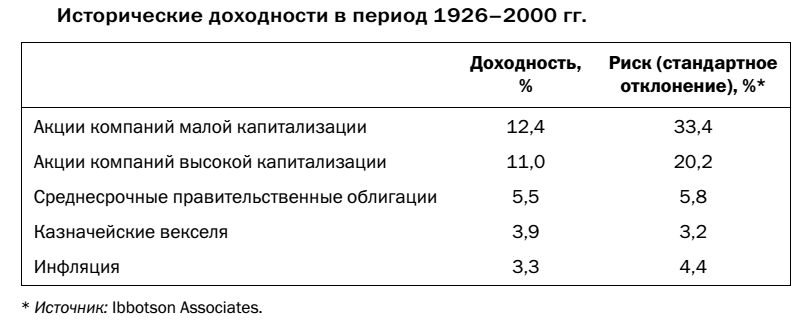

Считается, что чем больше риск финансового актива, тем больше его доходность. И это подтверждается цифрами. Как видно из таблицы ниже американские акции малой капитализации с 1926 по 2000 год были самыми доходными. Средняя годовая доходность акций была равна 12,4%, и значительно превосходила среднюю доходность облигаций и казначейских векселей. Однако эти акции имели более высокое стандартное отклонение по сравнению с облигациями и казначейскими векселями, что означает больший риск.

Вот как это выглядит на диаграмме.

Из этой диаграммы видно, что чем больше риск, тем больше доходность. Что в принципе логично, если рыночный риск измеряется волатильностью, то есть степенью колебаний цены, то самый волатильный актив будет и самым доходным. Отсюда считается, что доходность напрямую связана с риском, чем больше риск, тем больше доходность финансового актива. Однако это еще не означает, что, беря на себя повышенный риск, вы получите высокую доходность. На самом деле высокий риск сам по себе никак не гарантирует высокий доход.

Вот что пишет в своей книге «Разумный Инвестор» Бенджамин Грэхем по этому поводу:

Старый проверенный принцип гласит: тот, кто не желает рисковать, должен довольствоваться относительно низким уровнем доходности вложенных средств. Именно из этого исходит основная идея инвестиционной деятельности: уровень доходности, к которому стремится инвестор, находится в определенной зависимости от степени риска, который он готов нести. Но мы считаем иначе. Уровень доходности, которого хочет достичь инвестор, должен зависеть от величины умственных усилий, которые он хочет и может приложить для выполнения своих задач.

Минимальную доходность получает пассивный инвестор, который заинтересован в безопасности вложенного капитала и, к тому же, не хочет заниматься требующими усилий и времени операциями на фондовом рынке. Максимальная доходность будет получена внимательным и предприимчивым инвестором, который использует для этого максимум разума и имеющихся у него навыков. Еще в 1965 году был сформулирован такой постулат: «В действительности, во многих случаях реальный риск, связанный с приобретением «выгодных (недооцененных.—Примеч.ред.) акций», который предполагает возможность получения большой прибыли, может быть ниже, чем риск, связанный с приобретением обычных облигаций с доходностью около 4,5%».

В этом правиле оказалось больше правды, чем мы сами предполагали, поскольку на протяжении следующих лет даже самые лучшие долгосрочные облигации потеряли существенную долю своей рыночной стоимости в связи с ростом процентных ставок.

Таким образом риск и доходность не всегда связаны друг с другом. Практика показывает, что даже низкодоходные активы могут нести в себе риск больше, чем высокодоходные. Для активного инвестора степень риска в большей степени зависит от его компетентности, темперамента и тщательности анализа. Если анализ компании был проведен недостаточно тщательно, то возрастает риск сделать ошибку. Нетерпеливый и эмоциональный инвестор так же рискует больше, так как подвержен панике и эмоциям, что может заставить его продать свои ценные бумаги в неблагоприятное время.

Источник

Соотношение риска и доходности

Риск и доходность — взаимозависимы и прямо пропорциональны. Соотношение риска и доходности должно быть оптимальным; надо увеличивать доходность и уменьшать риск.

Соотношение риска и доходности (англ. risk-return tradeoff) — самое важное понятие для любого инвестора, которое гласит, что доходность прямо пропорциональна риску. Иными словами, соотношение риска и доходности объясняет, что, чем больше риск, тем больше прибыль, и чем меньше риск, тем меньше доходность. Становиться ясно, что доходность и риск тесно и прямо связаны, откуда, собственно, и термин «соотношение риска и доходности».

Я не раз уже на упоминал и делал акцент на этом важном понятии инвестиционной деятельности во многих статьях в журнале.

Вокруг принципа соотношения доходности и риска можно построить множество примеров, и описать по разному на практике этот базис инвестиционной деятельности. Но для начала, давайте проиллюстрируем «сложнейшую» взаимозависимость риска и доходности. Т.к. зависимость пары доходность-риск прямая в обе стороны (а не обратная), то основной график будет выглядеть как прямая линия, стремящаяся вглубь 1-й четверти координатной плоскости (в сторону обеда на циферблате):

На данном графике ось абсцисс измеряется в СКО (т.е. среднеквадратичное или стандартное отклонение), которое измеряет изменчивость инструмента с течением времени. Именно изменчивость является главным проявленим риска.

Подробнее про соотношение риска и доходности

Из описания и иллюстрации абзацем выше взаимосвязь прибыли с риском кажется достаточно простой. Так и есть: это соотношение доходности и риска достаточно просто по натуре, но есть несколько нюансов, которые нужно учесть.

Во первых, есть такое понятие как безрисковая ставка или прибыль (англ. risk-free rate), которая описывает ту доходность, которую в конкретной экономике можно получить без риска. Безрисковая ставка является самой маленькой из всех возможных предсказуемых норм доходности. Но именно из-за того, что она предсказуема, она и низка.

Мерой такой безрисковой нормы доходности является ставка на государственные облигации. Т.к. вероятность дефолта правительства очень мала (все щас вместе притворяемся, что это правда), можно рассчитывать на возврат по вашим инвестициям практически не рискуя, но получая назад лишь минимальную прибыль.

Для примера, в США безрисковый доход колеблется вокруг 6%, в Швейцарии — 3%, а в России и Украине — 8-9%. Эти цифры еще раз демонстрируют, что у правительств СНГ вероятность дефолта по-больше, чем в развитых странах, т.к. в СНГ предлагают бóльшую процентную ставку.

Итак, становится понятно, что мы можем получать 9% годовых практически без риска. Но кому захочется иметь прибыль в 9%, когда коммерческие банки предлагают 15%-20% по депозитам? Более того, вспомните, как взлетели акции в 2007 году: на одном только Енакиевском Заводе можно было поиметь почти 1500% в год (акция взлетела с 30 до 445 грн.)! Тут-то и возникает вопрос о том, какую доходность вы хотите иметь, и какой риск вы готовы терпеть. Ведь логично, что держатели акций упомянутого завода были подвержены большому риску, но и возврат у них получился соответственный. Для того, чтоб оценить соотношение риска и доходности используется модель оценки активов (CAPM).

Измерение средней доходности

Для того, чтоб понимать, хороша ли выбранная ценная бумага относительно ее риска или нет, необходимо правильно посчитать среднюю доходность. Напомним, что средняя доходность вычисляется через геометрическое среднее, а не арифметическое. Геометрическое среднее, в отличие от арифметического (простого), равно корню n-й степени из произведения всех n элементов. Более подробно читайте в статье про вычисление средней доходности.

Что такое риск

Риск является вероятностью ненаступления ожидаемого исхода. Чем больше изменчивость инструмента, тем больше вероятность того, что ожидаемый исход не наступит. Изменчивость или волатильность измеряется, кроме прочего, коэффициентом Бета (из CAPM) или стандартным отклонением (как на графике выше).

Зная ваш текущий риск и прибыль, вы можете оценить, насколько эффективна ваша инвестиционная деятельность. Но для того, чтоб брать максимум доходности при минимуме риска, ваши инвестиции должны находиться на границе эффективности (по Марковицу).

Оптимальный портфель и граница эффективности Марковица

Вкратце, теория Марковица твердит, что прирост к доходности сопровождается бóльшим приростом к риску. Следовательно, надо четко подбирать инструменты, чтоб ваш инвестиционный портфель приносил справедливую, а не заниженную прибыль.

Более развернутая иллюстрация соотношения риска и доходности выглядит так:

По Марковицу, инвестиции должны находиться как раз на стыке области с заниженной доходностью и невозможной области с заниженным риском. Этот стык Марковиц назвал «Граница эффективности» (англ. efficient frontier).

Вывод

Риск и доходность — взаимозависимы и прямо пропорциональны. Чем больше прибыль, тем больше риск, и наоборот; если риск велик, доходность тоже должна быть велика и т.д. Соотношение риска и доходности должно быть оптимальным, и целью должно быть увеличение доходности при уменьшении риска. Связь доходности с риском является самым основным правилом для изучения всем, кто занимается инвестиционной деятельностью.

Читайте также

комментария 2

«Безрисковая» зона потому и в кавычках, т.к. всегда существует системный риск (как раз того, что у гос-ва будет дефолт). На последнем графике можно отобразить ёё в виде вертикальной черты где то от начала границы эффективности.

Как то так :-[

Классная статья! Многие почему-то до сих пор думают что можно надежно и прибыльно.

Источник