- Как сформировать инвестиционный портфель

- Как составить инвестиционный портфель новичку — пошаговое руководство

- 1. Введение в инвестиционный портфель

- 2. Почему лучше формировать портфель самостоятельно

- 3. Как собрать инвестиционный портфель — пошаговая инструкция

- Шаг 1. Постановка цели

- Шаг 2. Построение инвестиционного портфеля ценных бумаг

- Как лучше собрать портфель ценных бумаг

- Шаг 3. Как накопить крупную сумму в портфеле

- Шаг 4. Ребалансировка — нужно ли делать

- 4. Создание портфеля через фонды ETF

- 5. Диверсификация

- 6. Примеры инвестиционных портфелей

- 7. FAQ

- 7.1. Как копить быстрее

- 7.2. Экономия на налогах

- 7.3. Стоит ли использовать стоп-лосс инвесторам

- 7.4. Можно ли посмотреть чужие портфели

Как сформировать инвестиционный портфель

2020 год стал настоящим испытанием для инвесторов, особенно новичков. Это был настоящий тест на стрессоустойчивость и проверка, насколько грамотно вложены деньги. Одни инвесторы отчитались о снижении своего капитала и нашли причины такого явления. Другие — разочаровались в инвестициях и ушли с рынка. А мой инвестиционный портфель остался в «зеленой» зоне, то есть показывал доходность на протяжении всего года. Я лишний раз убедилась, что правильно выбрала стратегию.

В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, чтобы защитить от инфляции и увеличить капитал, разберу типичные ошибки новичков.

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску, и хотят быстро достичь финансовой цели. Например, инвестору до пенсии осталось 3–5 лет, и его цель — накопить на старость. Поэтому перед инвестором стоит задача — сохранить сбережения. Ему подойдут низкорискованные активы: депозиты, накопительные счета, облигации федерального займа — ОФЗ. У них предсказуемая доходность на уровне инфляции или чуть выше.

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В первой декаде ноября доходность составила 4,42%, а инфляция – 4,2%.

Для наглядности я выделила столбец с доходностью к погашению. Например, доходность ОФЗ-25083-ПД составит 4,47%. Это значит, что при покупке облигации по текущей цене (105,63% от номинала) и владении бумагой до конца срока (15.12.2021), ее доходность будет 4,47% — это чуть выше средней ставки по депозитам.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Неправильно

1. Накопить на образование ребенка.

2. Съездить в отпуск.

3. Накопить на пенсию.

Правильно

1. Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Банковское дело».

2. Накопить 200 000 ₽ на поездку в Грецию семье из четырех человек в августе 2021 года.

3. Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах).

Этап 2 — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Пример: Я прошла тестирование на риск-профиль, которое показало, что склонность к риску у меня ниже среднего. Мне рекомендован умеренно сбалансированный портфель со следующей структурой: 50% акций: 35% российских и 15% иностранных; 40% облигаций и 10% краткосрочных инструментов, например, фонды денежного рынка.

Но здесь не учтена моя финансовая цель. Мне нужно достичь ее за 4 года, поэтому я скорректировала цифры: увеличила консервативную часть — облигации и золото — до 65% и уменьшила рискованную часть — акции — до 35%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

Учитывать возраст инвестора, его цель и срок ее достижения, риск-профиль, финансовую грамотность и возможности, опыт в инвестициях, занятость, обязательства.

Применять диверсификацию по классам активов, странам, валюте.

Регулярно пополнять портфель и проводить обязательную ребалансировку не чаще одного–двух раз в год.

Стратегия подходит для долгосрочного инвестирования и предполагает небольшие затраты: комиссии за управление, оплата услуг брокера, налоги.

Основу таких портфелей составляют индексные фонды — ETF и БПИФы, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Московской бирже есть фонды на акции, облигации, золото, денежные рынки России, США, Германии, Китая и других стран.

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией. Напомню, что портфель под каждого инвестора собирается индивидуально.

В примере подобрала активы минимум на 10 лет. Инвестору 20 лет, и он планирует ежемесячно пополнять свой портфель на 3000–5000 ₽. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото. Достигли диверсификации по инструментам, странам и валюте. Так как инвестор интересуется инвестициями и самостоятельно изучает фондовый рынок, в портфель добавили акции отдельных эмитентов.

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

целевое сочетание активов роста — инвестор стремится к росту капитала и может вынести значительные колебания рынка;

сбалансированное целевое сочетание активов — инвестор стремится к росту капитала и способен выдержать умеренные колебания стоимости;

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Источник

Как составить инвестиционный портфель новичку — пошаговое руководство

В этом материале мы пошагово разберём тему самостоятельного формирования инвестиционного портфеля из акция и облигаций. Это довольно большой вопрос, поэтому наберитесь терпения и изучите материал до конца, чтобы разобраться во всех нюансах. Также дадим ответы на следующие вопросы:

- Как создать инвестиционный портфель новичку с нуля;

- Сколько денег нужно;

- Как начать новичку инвестировать;

- Какие активы покупать и как это сделать;

1. Введение в инвестиционный портфель

Главными инструментами инвестиционных портфелей являются два класса ценных бумаг:

- Акции (долевые ценные бумаги);

- Облигации (долговые ценные бумаги);

Некоторые инвесторы добавляют в свой портфель золото, но это не является идеальным решением. История показывает, что выгоднее покупать золотодобывающие компании.

Любая инвестиция несёт риски. Почти всегда доходность и риски связаны прямолинейно: чем выше доходность, тем ниже риск. Безрисковым активом можно назвать только гособлигации (ОФЗ). Их доходность задаёт минимальный уровень, который стоит ожидать от других финансовых инструментов.

Главная цель создания портфелей: заработать деньги с минимальными рисками. Например, как показывает история за 200 лет, акции растут быстрее всего, но они гораздо волатильней. В периоды кризисов стоимость акций падает на 10%, 20% и даже 50%. Если вложить в них 100% средств, то такой вариант подойдёт не для каждого инвестора, поскольку большинство не смогут спокойно смотреть на такое падение своего капитала.

Формируя инвестиционный портфель из разных классов активов, можно избежать сильные колебания своего баланса. При этом сильно не проиграть в доходности. В каких-то случаях можно даже и увеличить её.

На какую доходность можно рассчитывать? Ответить на этот вопрос однозначно нельзя. Всё зависит от структуры портфеля, а также сроков инвестирования. Например, от долгосрочных инвестиционных портфелей (от 10 лет) можно ожидать следующую доходность:

- 10-20% годовых — 100% из акций голубых фишек;

- 8-15% годовых — 50/50 из акций и облигаций;

- 7-10% годовых — 20/75 из акций и облигаций;

Если добавить в портфель другие финансовые инструменты (например, золото), то расчёт усложняется. Среднегодовой рост золота уступает акциям, но обгоняет облигации. Но дело даже не в доходности золота, а в том, что в периоды панических распродаж оно растёт, поэтому выступает в качестве хеджирующего инструмента.

- Консервативный/Доходный (доходность 10-20%). В его состав входит облигации и голубые фишки;

- Портфель роста (доходность 15-30%). Входит частично надёжные корпоративные облигации и развивающиеся компании (например, IT сектор);

- Рискованный портфель (доходность 20-50%). Входят высоко доходные рискованные облигации и акции компаний испытывающих трудности;

С возрастающей доходностью растут и риски потерь. Можно почитать интересную статью на эту тему:

По времени инвестирования можно разделить портфели на:

- Долгосрочный (от 5 лет);

- Краткосрочный (до 5 лет);

При создании инвестиционного портфеля ценных бумаг оказывает влияние предполагаемые сроки инвестирования. Например, для срока 3 года и 10 лет стоит формировать немного разные структуры.

2. Почему лучше формировать портфель самостоятельно

Существуют инвестиционные компании, предлагающие вложить деньги в доверительное управление, ПИФы или иные продукты. Например, это могут быть структурные облигации, которые являются рискованным вложением, но новички не осознают реального риска. Из-за низкой финансовой грамотности многие решают доверить свои кровные деньги фондам или брокерам в надежде, что они заработают для вас больше, чем может дать рынок. Но это ошибочное мнение.

Доверительно управление несёт существенные риски. Большинство управляющих даже не могут перегнать значение фондового индекса.

Зато каждое физическое лицо может просто купить голубые фишки с большой долей вероятности вы заработаете на горизонте от 1 года. Например, самые крупные: Сбербанк, Газпром, Лукойл, ГМК Норникель. Причём заработок может быть 10%, 30% и даже 50%. Конечно, от падения никто не застрахован, поэтому можно оказаться и в минусе. Но, вкладывая деньги в фонд или доверительное управление, он также может оказаться в минусе. Только при это вы ещё платите большие комиссионные. Обычно это 1-3% ежегодных взносов. Плюс к тому же есть ограничения на минимальный срок.

Как показывает реальная статистика, большинство активных фондов проигрывают простому пассивному инвестированию, когда вы покупаете и больше ничего не делаете. Подробно эта тема раскрыта здесь:

При этом вы можете снять деньги в любой момент, не платя никаких штрафов и комиссий. Ничего сложного в том, что самому купить активы на брокерский счёт нет. Есть удобные приложения для смартфонов, то есть можно покупать и продавать даже в дороге. Подробную инструкцию по покупке акций, облигаций и торговле на бирже можно прочитать здесь:

Для работы рекомендую следующих брокеров (сам работаю с ними):

- Финам (акция: тариф Free Trade торговля без комиссии навсегда)

- БКС Брокер

Это лучшие брокеры для торговли на Московской бирже. У них наилучшие условия, самые низкие комиссии на торговлю, есть офисы по всей России. Пополнение и снятие денег без комиссии.

3. Как собрать инвестиционный портфель — пошаговая инструкция

Шаг 1. Постановка цели

От поставленных целей зависит сроки и риски. Ответьте на вопрос: для чего вы инвестируете? Большинство людей копят на какие-то покупки. Этот вопрос важен, поскольку от него зависит набор активов, которые будут входить в инвестиционный портфель.

Вот вопросы на которые надо ответить:

- Нужно ли периодически снимать деньги со счёта;

- Готовы ли вы ждать 3-5 лет;

- Ваше отношение к сильной просадке, выдержите ли вы -50% или нет;

Если вы копите деньги на пенсию или хотите создать пассивный доход, то стоит все деньги инвестировать в акции. Они дают наибольший доход, но чтобы раскрыть весь потенциал их роста нужно время. Возможно, 5 лет, 10 лет. Никто не знает сколько они будут стоить через год. Может наступить кризис и баланс упадёт. Но если мы знаем, что готовы ждать долгое время, то просто пересидим все просадки.

Помимо целей большое влияние оказывает возраст инвестора. Например, молодой человек может позволить себе инвестировать в акции 100% всего капитала, поскольку у него есть ещё много времени до пенсии. Те, кто уже постарше не имеют столько времени, поэтому если до пенсии остаётся 5 лет, то лучше подстраховаться и часть средств держать в долговых ценных бумагах — облигациях.

Шаг 2. Построение инвестиционного портфеля ценных бумаг

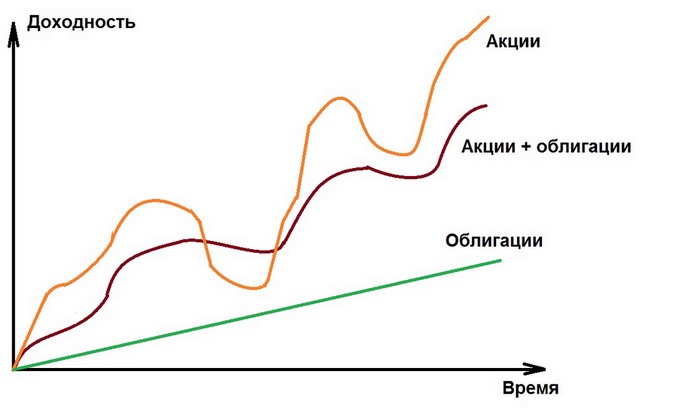

Разные классы ценных бумаг имеют разные риски, ожидаемый доход и волатильность. Акции дают значительно более высокую прибыль на больших горизонтах инвестирования (от 5 лет). Эти данные получены исторически. Так, среднегодовой темп роста фондового индекс S&P500 составляет 8,3% в год с учётом реинвестирования дивидендов. Российские акции в рублях растут ещё быстрее, но наша валюта склонна к ослаблению по отношению к доллару.

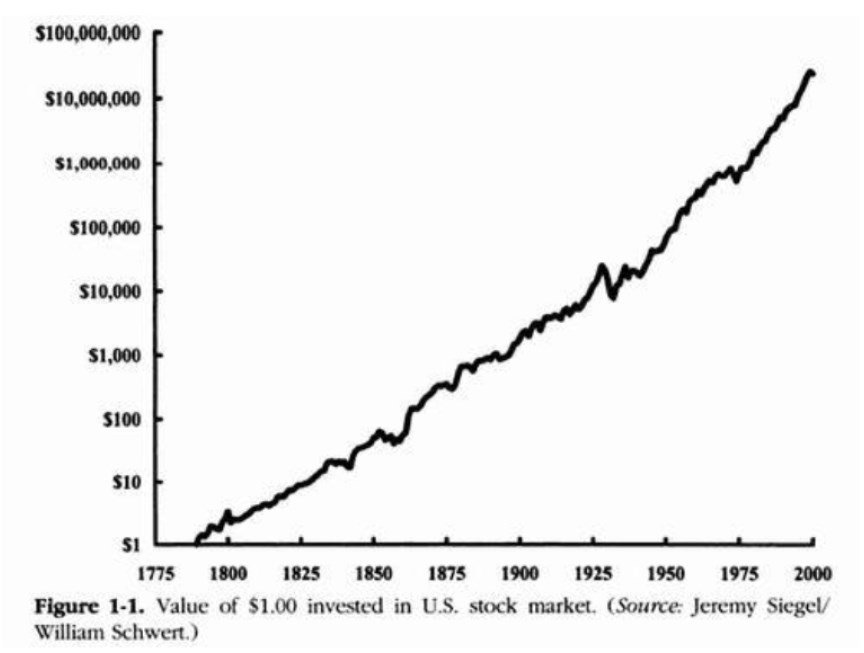

Ниже представлен график роста $1 инвестированного в акции США за 200 лет. За это время $1 вырос до $10 млн.

Облигации более спокойный класс активов. Если говорить про ОФЗ, то они считаются эталоном безопасности, но за счёт этого они имеют самую маленькую доходность.

Сочетание акций и облигаций дают портфели сглаженную прямую баланса, без резких колебаний. Например, графики баланса могут выглядеть примерно так:

Как лучше собрать портфель ценных бумаг

Если вы молодой и копите на пассивный доход или пенсию, то лучше всего инвестировать в недооценённые акции. Это позволит обеспечить максимальную прибыль по истечении большого срока.

Часть денег можно вложить в голубые фишки для большей безопасности.

Если вам тяжело даются сильные колебания цены на бирже, то лучше инвестировать в облигации хотя бы часть денег. Какой процент? Это вопрос зависит от индивидуальных особенностей каждого.

Большое влияние оказывает ключевая процентная ставка ЦБ. Если она низкая, то особого смысла нет вкладываться в долгосрочные выпуски облигаций. В такие периоды лучше быть в краткосрочных бумагах.

Добавление в портфель части золота может увеличить его надёжность. Рекомендуется хранить в золоте не более 10% от портфеля. При этом оптимальным вариантом будет набор позиции частями в периоды его спада.

Шаг 3. Как накопить крупную сумму в портфеле

Самым доступным способом для каждого физического лица накопить крупную сумму — это регулярно пополнять счёт. Желательно это делать на одинаковые суммы.

Большинство из нас работают на обычной работе 5/2 или 2/2. Мы получаем зарплату. Просто откладывайте от неё 1 тыс. рублей, 3 тыс. рублей. Может быть даже 20 тыс. рублей. Сколько вы готовы отложить без каких-то затруднений, столько и откладывайте.

Такой простой подход позволяет покупать активы по средним ценам. Это приведёт в конечном итоге к хорошей набранной позиции. За счёт реинвестирования дивидендов и купонов средняя доходность может быть порядка 10-40% процентов. Такое больше значение получается за счёт эффекта сложного процента.

Шаг 4. Ребалансировка — нужно ли делать

Поскольку разные компании показывают не равномерную динамику, такая ситуация может периодически приводит к дисбалансу. Например, был портфель:

Через 3 года соотношение может быть уже такое

В данном случае первая компания сильно перетянуло вес на себя. Стоит ли часть её продать, чтобы докупить облигаций и второй акции? Ответить однозначно «да, стоит» нельзя. Проводились исследования на эту тему. Пришли к следующим выводам: ребалансировка портфеля раз в год может увеличить доходность портфеля на полпроцента в долгосроке. При этом инвестору придётся платить чаще налоги и комиссию брокеру за торговый оборот. А это лишние затраты. Так стоит ли оно того?

Плюс вечный вопрос: если акция 1 показывает такие чудесные результаты, то зачем её продавать? Вполне вероятно, что в будущем она также покажет положительную динамику. Исключением является только случай, когда на рынке возникает явный «пузырь». Цену могли сильно раздуть и тогда на буме стоит фиксироваться. Но для этого надо иметь чутье.

Тема ребалансировки подробно раскрыта в статье:

4. Создание портфеля через фонды ETF

Чтобы самостоятельно не мучаться с формированием портфеля из отдельных акций можно вложить сразу в широкую совокупность активов через ETF. Причём держать некоторые ЕТФ даже выгоднее за счёт льготы по дивидендам, чем самостоятельный отбор акций с реинвестированием.

Какие виды ETF бывают:

- На основе акций (отечественных и зарубежных);

- На основе облигаций (корпоративных, ОФЗ и еврооблигаций);

- Смешанный фонд (состоит из группы активов);

- На основе товара (для российского инвестора представлен только фонд на золото);

Можно покупкой нескольких ETF сформировать отличный портфель. Единственная проблема в том, что он будет расти как рынок. То есть вы не сможете выиграть за счёт каких-то отдельный недооценённых акций.

Купить ETF можно на брокерском счёту.

Например, на индекс Московской бирже существуют следующие ETF (с указанием комиссии):

- VTBX — 0,78%;

- TMOS — 0,79%;

- SBMX — 1%;

- FXRL — 1,7% (без налога на дивиденды 0,9%);

5. Диверсификация

Каждый отдельный финансовый актив несёт риски. Чтобы их снизить применяют диверсификацию рисков: включение в портфель разных инструментов с каким-то весом. Все компании не могут разом обанкротиться. Зная, что в наличии есть 10 компаний можно быть гораздо увереннее в будущем, чем имея лишь 1-2.

Диверсификацию необходимо делать не только по компаниям, но и по секторам экономики. Чаще всего кризис в одном секторе накрывает все бизнесы сразу. Если же включить в портфель компании из разных секторов, то эффект будет гораздо лучше.

И дело даже не в банкротстве, а в периодических появлениях «черных лебедей». История фондового рынка показывает, что порой случаются самые неожиданные события, которые могут в корне поменять бизнес или даже уничтожить его. Когда и с кем это может случится никто не знает.

Некоторые компании не смогут дальше показывать отличную доходность из-за изменения технологий. Например, в 1990-ые самым популярным СМИ были газеты. С появлением интернета газеты резко сошли на нет. Сейчас этот бизнес едва окупает свои затраты. На 2020 г. остаётся лишь несколько небольших изданий. Пленочные фотоаппараты также резко сошли на нет из-за появления цифровых фотоаппаратов. А кто бы мог подумать, что такое возможно?

6. Примеры инвестиционных портфелей

Рассмотрим для примера несколько вариантов инвестиционных портфелей. Поскольку эту статью вы читайте позже, то многое на рынке уже могло поменяться и указывать конкретные акции не имеет смысла. Рынок постоянно изменяется и по хорошему необходимо каждый год вносить небольшие изменения. Поэтому будем указывать процент в секторе.

Во всех примерах говоря краткосрочные ОФЗ мы подразумеваем облигации с датой погашения 1-2 года.

Вариант 1 . На сто процентов из акций. Такой вариант хорошо подойдёт для долгосрочного вложения.

- 25% нефтянка;

- 25% металлы;

- 20% банки;

- 10% энергетика;

- 10% ритейл;

- 10% телекомы;

Вариант 2 . Более защищённые за счёт небольшой части хеджирования (с включением доли золота и облигаций).

- 25% нефтянка;

- 25% металлы;

- 15% краткосрочные ОФЗ;

- 15% банки;

- 5% золото;

- 5% энергетика;

- 5% ритейл;

- 5% телекомы;

Вариант 3 . Консервативный 50/50. Такая пропорция акций и облигаций подойдёт многим инвесторам:

- 40% краткосрочные ОФЗ;

- 10% корпоративные облигации;

- 10% нефтянка;

- 10% металлы;

- 10% золото;

- 5% банки;

- 5% энергетика;

- 5% ритейл;

- 5% телекомы;

Вариант 4 . С защитой от девальвации рубля:

- 20% краткосрочные ОФЗ;

- 20% Еврооблигации;

- 20% ETF на индекс Московской биржи;

- 20% ETF на индекс S&P500;

- 10% корпоративные облигации;

- 10% золото;

Такой вариант показал бы отличную доходность с 2012 по 2020 г. Но не факт, что в будущем рубль будет обесцениваться с таким же темпом.

Вариант 5 . Малорискованный:

- 50% краткосрочные ОФЗ;

- 20% ETF на идекс;

- 20% корпоративные облигации;

- 10% золото;

Вариант 6 . Самый защищённый:

- 70% краткосрочные ОФЗ;

- 20% корпоративные облигации;

- 10% золото;

Какой портфель более доходный? Ответ: тот, что состоит большей частью из акций. Вопрос лишь в том, сможет ли инвестор вытерпеть сильную волатильность.

7. FAQ

7.1. Как копить быстрее

С 1 января 2015 г. у российских инвесторов появилась возможность открывать ИИС (индивидуальный инвестиционный счёт). Его главное преимущество: он позволяет получать налоговые вычеты.

На выбор доступно два варианта вычета:

- Тип-А : на взнос (вычет выплачивается с суммы не более 400 тыс. рублей в год, это 52 тыс. рублей вычета);

- Тип-Б : на прибыль (освобождение от налога на всю прибыль по ИИС, за исключением дивидендов икупонов);

Действующий ИИС может быть только один на человека. Главным условием получения льготы является срок существования счёта более 3 лет. При этом за это время с него нельзя выводить средства.

При этом не берётся налог на прибыль по счёту, пока он открыт. Это даёт инвесторам дополнительную доходность, особенно это заметно при долгосрочных вложениях.

7.2. Экономия на налогах

Налоги в РФ для резидентов составляют 13% на прибыль и дивиденды. Но есть кое-какие возможности, которые позволят абсолютно легально сэкономить на налогах.

Есть два варианта как не платить налог на прибыль по ценным бумагам:

7.3. Стоит ли использовать стоп-лосс инвесторам

Спорный вопрос касательно использования защитных ордеров — стоп-лоссов. Стоит ли их использовать при долгосрочном инвестировании?

Большинство инвесторов склоняются, что не стоит. Биржа крайне эмоциональна. Цены сильно колеблются в зависимости от поступающих новостей. Если инвестор будет ставить стоп-лосс, то может так получиться, что он несколько лет был в плюсе по акции, а потом наступает паника на бирже и все накопления могут быть потеряна за несколько недель. Да ещё и стоп-лосс сработает. В итоге он уйдёт с рынка ни с чем.

Рынок акций склонен к росту. Поэтому нет смысла выходить по дешевым ценам.

7.4. Можно ли посмотреть чужие портфели

Чужие инвестиционные портфели можно посмотреть, если того захочет инвестор. Например, можно посмотреть портфель Уоррена Баффета. Также Рэй Далио выкладывал свой портфель. Но практической ценности в этом нет.

Баффет покупает очень крупные позиции, поэтому ему приходится искать недооцененные акции которые ему готовы продать крупным пакетом. У рядовых инвесторов такой проблемы нет. Они могут покупать и продавать любые пакеты. Особенно когда речь идёт о голубых фишках.

Вряд ли скопировав чужой портфель можно добиться какие-то выдающихся результатов.

Смотрите также видео «Основы диверсификации. Составление инвестиционного портфеля. Инвестиции для начинающих»:

Источник