Финансовое планирование и разработка бюджета предприятия

4. Бюджет предприятия и процесс разработки бюджета

4.1. Структура бюджета предприятия

Бюджетирование — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Обычно создание бюджетов осуществляется в рамках оперативного планирования. Исходя из стратегических целей фирмы, бюджеты решают задачи распределения экономических ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования фирмы.

К числу основных задач бюджетирования относится следующее:

- обеспечение текущего планирования;

- обеспечения координации, кооперации и коммуникации подразделений предприятия;

- обоснование затрат предприятия;

- создание базы для оценки и контроля планов предприятия;

- исполнение требований законов и контрактов.

Выгоды качественного составления бюджетов и контроля за их исполнением с излишком окупают затраты на их внедрение и разработку. Безусловно, очень многое зависит от специфики деятельности предприятия, но даже небольшим фирмам рекомендуется применение бюджетирования (например, в сокращенном варианте).

Внедрение бюджетирования на предприятии сталкивается с двумя группами проблем: методические проблемы и организационные. Опыт автора доказывает, что, как правило, самым трудным в бюджетировании является этап его внедрения на предприятие. Приватизированные предприятия получили в наследство огромный опыт составления документов, ненужных предприятию в рыночной экономике. Поэтому принципиально важным является решение высшего менеджмента о внедрении бюджетирования в новом реальном масштабе ценностей. И с этого момента по существу начинается серьезная работа, основные этапы которой состоят в следующем:

- изучение внутренней и внешней документации предприятия, его структуры и взаимодействия подразделений, механизмов управленческого учета и т.д.;

- поиск наименее болезненных путей вовлечения управленческой команды предприятия в процесс бюджетирования;

- разработка плана внедрения бюджетирования (все дальнейшие действия будут определены планом внедрения);

- пересмотр старых или разработка новых внутренних стандартов;

- создание информационной базы для бюджетирования, предусматривающей разработку новых отчетов по подразделениям, приближенных к специфике деятельности предприятия;

- создание новых или реорганизация старых подразделений для осуществления процесса бюджетирования;

- разработка или приобретение программного обеспечения и его установка на внутренней сети предприятия;

- обучение персонала.

Трудоемкий процесс внедрения системы бюджетирования может длиться месяцами и даже годами. Помимо временных затрат он требует наличия высококвалифицированных специалистов в области бюджетирования и компьютерной техники. Как правило, украинские предприятия не в силах самостоятельно провести эти работы, привлечение консалтинговой фирмы обходится дешевле и значительно надежней.

Теперь перейдем к процессу бюджетирования как таковому.

Бюджеты составляются как для структурных подразделений, так и для компании в целом. Бюджеты подразделений сводятся в единый бюджет предприятия называемый основным или головным. Американские финансовые менеджеры говорят Master Budget.

С точки зрения последовательности подготовки документов для составления основного бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

- Подготовка операционного бюджета;

- Подготовка финансового бюджета.

Перечень операционных бюджетов, как правило, исчерпывается следующим списком:

- бюджет продаж;

- бюджет производства;

- бюджет производственных запасов;

- бюджет прямых затрат на материалы;

- бюджет производственных накладных расходов;

- бюджет прямых затрат на оплату труда;

- бюджет коммерческих расходов;

- бюджет управленческих расходов;

- прогнозный отчет о прибыли.

К числу финансовых бюджетов относятся

- инвестиционный бюджет;

- бюджет денежных средств;

- прогнозный баланс.

Последовательность формирования основного бюджета удобно представить в виде блок-схемы (рис. 3). Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования.

Рис. 3. Блок-схема формирования основного бюджета

Прежде, чем приступать к изучению методики подготовки основного бюджета, рассмотрим некоторые аспекты философии бюджетирования:

- Бюджеты могут быть недостижимыми, если недостижимы поставленные маркетинговые и производственные цели.

- Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

- Эффективность принятых бюджетов оценивают в процессе диагностики состояния предприятия.

- При составлении бюджетов следует опираться на документы, по форме и структуре приближенные к документам бухгалтерской отчетности.

- Производить бюджетирование без применения вычислительных средств (локальной компьютерной сети) и соответствующего программного обеспечения невозможно в реальном масштабе времени и ценности.

Несколько слов в отношении временного характера бюджета. Традиционным считается разбиение года на 12 месяцев и составление всех бюджетных таблиц для каждого месяца в отдельности. Необходимо сознавать, что в этом случае целый месяц представляется одной точкой времени. Зачастую это не устраивает финансового менеджера, и он стремится производить дальнейшее более детальное бюджетирование с разбивкой месяца на недели или на декады. Такой случай можно считать идеальным. Главная проблема его практической реализации – это оперативное обеспечение процесса бюджетирования исходными данными. Практическая истина здесь очень проста: запрограммировать процесс планирования – это только часть задачи. Гораздо сложнее обеспечить информационную поддержку этому процессу в реальном масштабе времени.

В дальнейшем последовательно дадим краткую характеристику каждому из частных бюджетов в общей системе процесса бюджетирования.

4.2. Характеристика частных бюджетов предприятия

Процесс бюджетирование начинается с составления бюджета продаж.

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида продукции. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

При составлении бюджета продаж нужно ответить на следующие вопросы:

- какую продукцию выпускать;

- в каких объемах она будет реализована (с разбивкой на определенные промежутки времени);

- какую установить цену продукции;

- какой процент продаж будет оплачен в текущем месяце, какой в следующем, стоит ли планировать безнадежную задолженность.

В общем случае компания в текущем периоде уже выпускает несколько видов продукции. Подчиняясь стратегическому плану компании, отдел маркетинга оценивает хозяйственный портфель и выдвигает прогнозы относительно жизнеспособности и объемов реализации того или иного вида продукции.

На объем реализации продукции влияют следующие факторы:

- макроэкономические показатели текущего и перспективного состояния страны (средний уровень заработной платы, темп роста производства продукции по отраслям, уровень безработицы и т.д.);

- долгосрочные тенденции продаж для различных товаров;

- ценовая политика, качество продукции, сервис;

- конкуренция;

- сезонные колебания;

- объем продаж предшествующих периодов;

- производственные мощности предприятия;

- относительная прибыльность продукции;

- масштаб рекламной кампании.

Вопросы о стратегиях и тактиках установления цен на продукцию широко освещены в литературе. Выбор наиболее приемлемого из возможных вариантов осуществляется на основе анализа рынка, целей и состояния компании.

Переходя к вопросу об оплате реализованной продукции, отмечаем, что вся реализованная покупателям продукция может быть оплачена следующими видами платежей: предоплата, оплата по факту получения продукции и продажа товара в кредит, т.е. с временной отсрочкой платежа. Лучшим вариантом прогнозирования характера оплаты продукции является совокупная работа по статистическому анализу опыта компании, сортировке всех существующих контрактов по признаку срока оплаты продукции, оценка степени выполнения покупателями своих обязательств и выдача результата в следующем виде (табл. 16).

Источник

Бюджетирование на предприятии на примере

147 591 просмотров

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров финансовой ответственности — ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджет компании пример Excel

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

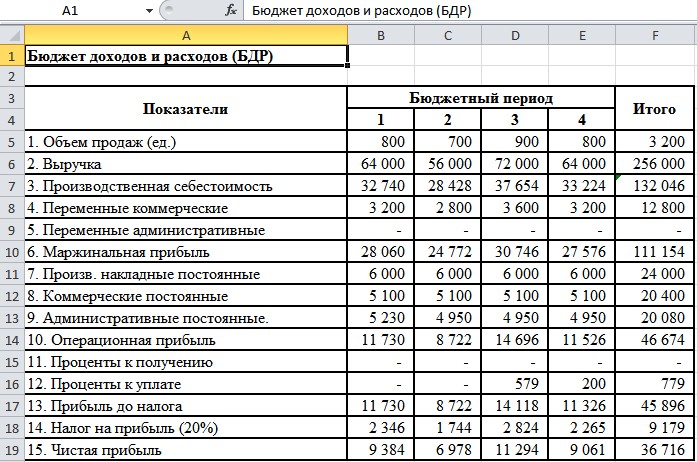

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

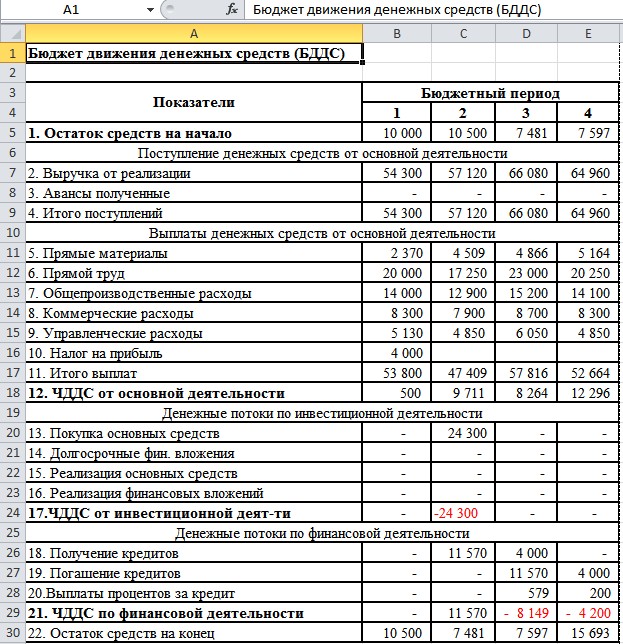

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на предприятии на примере производственной компании в Excel (подробности в файлах ниже):

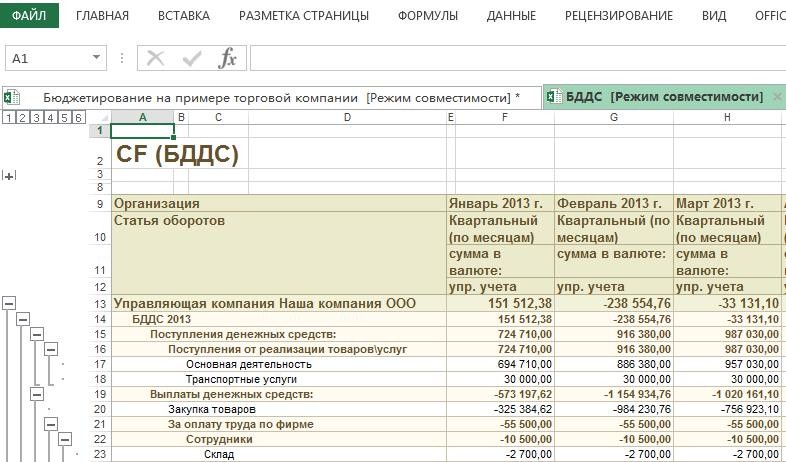

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

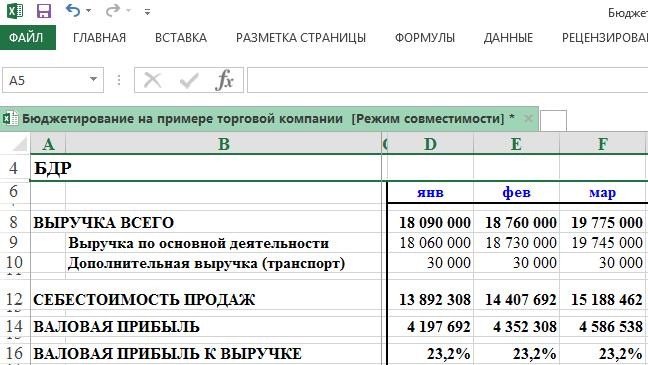

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель — процесс довольно трудоемкий, так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить, насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов, их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов. Корректировка планов и согласование корректировок;

- Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный случай—обращение к данным системы).

- Отчеты системы – набор аналитических отчетов.

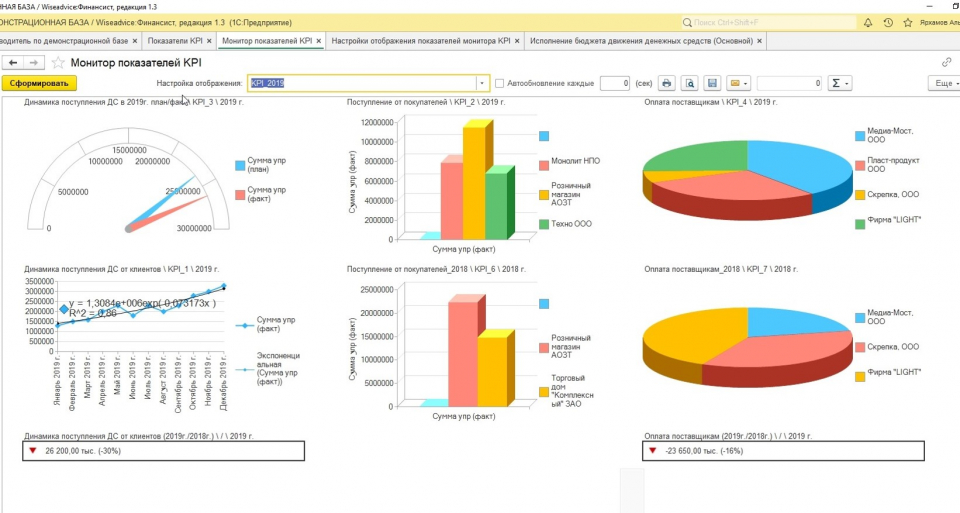

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет». Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом) максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки зрения затрат времени, денег и эффективности дальнейшей работы.

Программный модуль Бюджетирование решает все основные задачи и проблемы, писанные в статье «Бюджетирование на предприятии на примере».

Оцените качество и удобство использования системы «WA: Финансист».

Источник