- Точка безубыточности – расчет, построение графика

- Общие сведения

- Подробности

- Для понимания можно построить график в программе Excel

- Для выгодного планирования

- Итоги

- Как построить график безубыточности в Excel.

- Точка безубыточности проекта: сущность, формулы, примеры

- Что такое точка безубыточности?

- Точка безубыточности: постоянные, переменные и общие затраты

- Маржинальная прибыль и система директ-костинг

- График модели точки безубыточности

- Формулы расчета точки безубыточности

- Примеры расчета точки безубыточности

- Пример 1. Расчет критического объема

- Пример 2. Точка безубыточности и запас прочности

- Пример 3. Построение графика безубыточности

Точка безубыточности – расчет, построение графика

Производство товаров подразумевает вложение в данный процесс денежных средств. Для каждого бизнесмена, помимо самого процесса создания своего дела, важно получить конечную прибыль.

Производство товаров подразумевает вложение в данный процесс денежных средств. Для каждого бизнесмена, помимо самого процесса создания своего дела, важно получить конечную прибыль.

График безубыточности показывает наглядно как в ценовом, так и в натуральном выражении доход и объем продукции, в момент, когда затраты возмещены, а прибыль «нулевая». Переступив эту точку безубыточности, вся последующая реализованная единица продукции показывает чистую прибыль.

Чтобы построить график безубыточности, необходимо четко понимать зависимость всех составляющих процесса. Все расходы компании, связанные со сбытом товара, формируют валовые издержки.

Общие сведения

Деление затрат на постоянные (которые не зависят от объема производства) и переменные (зависящие от объема изготовленной продукции) помогает спланировать доход и является основой для установления критического объема.

К постоянным расходам относятся: износ оборудования, выплата заработной платы работникам управления, страховые отчисления, аренда помещения. Для этого вида издержек общим является их обязательность, независимо от того, как работает производство.

Закупка сырья, топливо и расходы, связанные с транспортировкой, выплата заработной платы рабочему персоналу (и соответствующие отчисления в соцфонды), коммунальные расходы –составляющие переменных расходов, их размер зависит от объема производимой продукции.

Доход тоже считается исходными сведениями при расчете точки безубыточности и вычисляется посредством умножения объема продаж на стоимость.

Точка безубыточности – это показатель, указывающий на необходимый объем производства либо продаж для нормальной деятельности предприятия без ущерба и получения прибыли.

Точка безубыточности (ТБУ) определяется как в денежном эквиваленте, так и в натуральном.

Прежде чем рассчитать ТБУ, посмотрим, в каких случаях это стоит делать:

— величина переменных расходов (затрат) и цена не изменяются в течении конкретного отрезка времени,

— величина переменных расходов (затрат) и цена не изменяются в течении конкретного отрезка времени,

— при необходимости точно вычислить расходы (как постоянные, так и переменные) из расчета на одну единицу производимой продукции,

— переменные расходы и объем изготовленной продукции взаимосвязаны,

— стабильные условия деятельности компании,

— объемы произведенной и реализуемой продукции практически равнозначны.

Обозначим показатели, необходимые для расчета ТБУ:

ТБУ CVP / BEP (cost-volume-profit / break-even point)

Постоянные расходы TFC (total fixed cost)

Переменные расходы TVC (total variable cost)

Переменные расходы на одну единицу товара AVC (average variable cost)

Доходы (выручка) TR (total revnue)

Стоимость реализации P (price)

Объем производства в натуральном выражении Q

Маргинальный доход MR (marginal revenue).

Разница между доходом (TR) и переменными расходами (TVC) составляет маржинальный доход либо же разница между стоимостью (P) и переменными расходами на единицу продукции (AVC).

Рассчитав ТБУ в натуральном выражении, мы узнаем, сколько необходимо реализовать единиц продукции, чтобы выйти в ноль: BEPнат = TFC / (P-AVC),

а рассчитав ТБУ в денежном выражении – какой объем прибыли окупит понесенные затраты: BEPден = (TR* TFC) / (TR-TVC).

Кроме того, ТБУ возможно определить через маржинальный доход:

ТБУ= З пост/К МР. При этом, К МР — коэффициент маржинальности, то есть доля маржинального дохода в прибыли компании, который указывает, сколько копеек дохода принесет дополнительный рубль прибыли.

В итоге получим критический объем производства продаж (в денежном эквиваленте, либо в натуральном).

Подробности

Для понимания можно построить график в программе Excel

В качестве примера выберем точечную диаграмму (вкладка «Вставка»). Необходимые данные для построения: общие затраты, чистая прибыль и выручка. По оси абсцисс (горизонталь) располагаем объем произведенной продукции, а по оси ординат (вертикаль) – выручку и затраты. На графике появятся прямые, которые пересекутся в точке безубыточности (нулевой показатель прибыли и минимальная выручка при покрытии понесенных затрат).

Расширив количество исходных данных, можно построить график с маржинальным доходом.

Самые простые расчеты – для предприятия, производящего однотипные товары. Расчеты, когда предприятие, изготавливает многотипную продукцию имеют некоторые тонкости, которые нужно учитывать при определении ТБУ.

Разберем пример предпринимательской выручки – рыночную торговлю. Реализуемым продуктом будут арбузы с установленной по всему району ценой. Закупают арбузы на юге страны и транспортируют в северные области. Данный вид бизнеса имеет сезонный характер, но приносящий неплохую прибыль.

Главные показатели:

— цена 1 арбуза — 200 рублей,

— переменные затраты (Зпер) на 1 ед. составляют 100 руб, сюда входит оплата работы продавца, оптовая закупка,

— постоянные затраты (Зпост) — составляют 10 000 рублей в месяц (учитывая налоговые отчисления, аренда точки на рынке, расходы на перевозку, тара),

— месячный доход – 32 000 рублей.

Для выгодного планирования

необходимо произвести расчет минимального объема продаж и определить значение дохода, чтобы перекрыть понесенные расходы.

Приведенная цена условна, потому что вес отдельного арбуза разный. Эти значения в расчет не берём. Рассчитываем ТБУ:

ВЕРнат = 10 000/(200-100) = 100шт

Для расчета в денежном выражении объем проданных арбузов и значение переменных расходов на данный объем:

Q мес = 32 000/200 = 160 шт;

Зпер на объем =100*160 = 16 000 рублей.

Определяем рентабельность в денежном выражении, применяя разные формулы:

ВЕРден = 32 000*10 000/(32 000-16 000) = 20 000 руб.

ВЕРден = 32 000*10 000/(32 000-16 000) = 20 000 руб.

ВЕРден = Зпост/((200-100)/200) = 20 000 рублей

ВЕРден+100*200 = 20 000 рублей.

Первые два значения в расчетах показывают ТБУ, при доходе равном 0. При этом объем продаж составляет 100 арбузов.

Можно смело говорить о прибыли мероприятия, так как значение месячной выручки больше точки безубыточности. Рассчитаем кромку безопасности:

КБден = 32 000-20 000 = 12 000 рублей,

КБ % = 12 000/32 000*100 % = 37,5 %

В данном случае уровень превышает 30 %, из чего следует утверждение, что бизнес спланирован правильно.

ТБУ должен уметь применять каждый предприниматель для осуществления анализа финансовой деятельности. Точка безубыточности:

— идеальный метод определения, сколько нужно реализовать продукции, чтобы не уйти в минус,

— простота расчета (главное, знать точное значение исходных данных),

— не всегда соответствует реальным условиям деятельности компании, ведь ее определение предполагает идеальное ведение бизнеса.

Итоги

Важно помнить, что для определения ТБУ берутся в расчет самые благоприятные условия производства, рыночные условия и организация труда. В повседневной работе на изготовление продукции и ее продажу влияет много факторов, которые сложно спрогнозировать. К ним относятся: колебания потребительского спроса, сезонность, повышение конкуренции, увеличение стоимости сырья и др. Исходя из этого, данная модель подходит для организаций, ведущих деятельность в стабильных условиях рынка.

Источник

Как построить график безубыточности в Excel.

Добрый день, сегодня мы рассмотрим такую фундаментальную вещь как построение графика безубыточности (нахождение точки безубыточности). Сначала немного теории, чтобы было понятно, что и как нам делать:

Добрый день, сегодня мы рассмотрим такую фундаментальную вещь как построение графика безубыточности (нахождение точки безубыточности). Сначала немного теории, чтобы было понятно, что и как нам делать:

Точка безубыточности простыми словами – это такой объем производства, при котором общие издержки равны общим доходам и таким образом нет прибыли. Эта точка нужна, чтобы понять когда начнутся прибыли. Также это означает, что компания прошла период окупаемости. Хотя, надо сделать сразу замечание, что в реальной жизни такой график трудно будет построить, т.к. он включает в себя предположение, что все затраты имеют только два типа поведения: постоянный и переменный. Но об этом в конце.

Итак, чтобы построить данный график, нам понадобятся следующие данные:

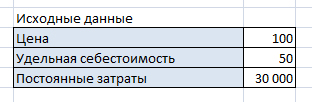

- Постоянные затраты (одна цифра, не зависит от объема производства);

- Переменные затраты – прямо пропорциональны объему производства. Достаточно стоимости единицы товара, переменные рассчитаются автоматически.

- Выручка, но, как и в случае с переменными затратами, нам достаточно цены за единицу.

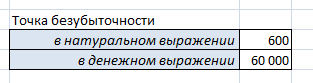

Дальше, нам нужно найти точку безубыточности. Она находится на пересечении кривых общих издержек и выручки.

Математику все изучали, так что

Цена*Объем=Себестоимость единицы*Объем+Постоянные затраты

Объем*(Цена-Себестоимость)=Постоянные затраты

Объем = Постоянные затраты / (Цена – Себестоимость)

В денежном выражении = Цена * Постоянные затраты / (Цена – Себестоимость)

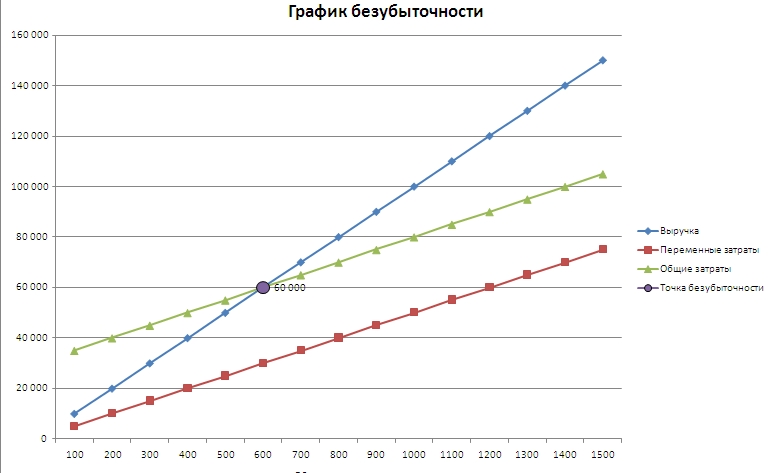

Итак, вот таблица, по которой мы и будем работать:

Данные для графика нам предстоит высчитывать. Объем производства берем произвольно, от 100 с шагом по 100 штук.

Выручка и Переменные затраты считаются как умножение объема производства на цену и удельную себестоимость.

Общие затраты – это сумма постоянных и переменных затрат.

Точка безубыточности считается по формуле, которую мы вывели ранее:

Теперь данные для графика готовы:

Обратите внимание, что хотя нам понадобятся только три кривые, я поставил сюда объем производства и кривую точки безубыточности с одной цифрой. Данные объема производства мне понадобятся для данных оси Х, а точка безубыточности нужна для наглядности.

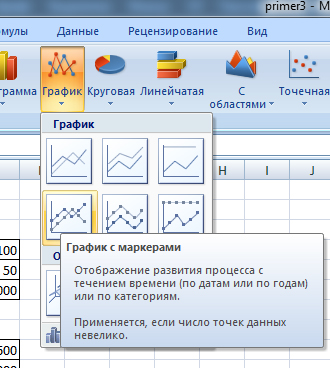

Итак, выделяем данные четырех кривых (объем производства понадобится нам позже). Затем Вставка/Диаграммы/График/График с маркерами.

Диаграмма появится сразу здесь, но для лучшей наглядности мы сделаем следующее:

— Переместим ее на отдельный лист. Правая кнопка мыши на диаграмме/Переместить диаграмму/на отдельном листе.

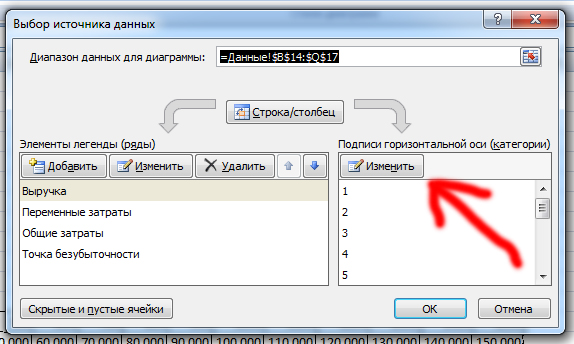

— Поменяем подписи Оси Х – Правая кнопка мыши на диаграмме/Выбрать данные/Подписи горизонтальной оси/Изменить и выделяем ряд Объем производства (только цифры!)

— Выделяем точку безубыточности правой кнопкой/Формат ряда данных/Параметры маркера/Встроенный (точка и размер 10) плюс можно поменять цвет: Заливка маркера/Сплошная заливка/Цвет (черный)

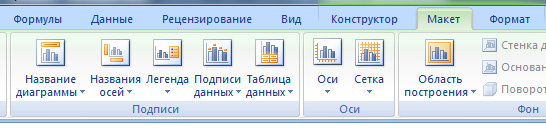

В принципе, можно конечно поиграться с параметрами диаграммы, поставить название диаграммы, название оси, это можно сделать через вкладку Макет.

Итак, основная тема пройдена, теперь хотелось бы затронуть те допущения, из-за которых затруднительно построить этот график в реальной жизни:

Допущения, принятые в процессе нахождения точки безубыточности и построения графика безубыточности:

- один временной период, т.е. постоянные затраты даны один раз и не меняются, шкала Х – это не временная ось.

- затраты либо прямо пропорциональны объему производств, либо вообще не зависят от него. Но только сдавая экзамены на АССА F2, я столкнулся с описанием тех затрат, которые хоть и существуют, почему-то не упоминались в университете: ступенчатые постоянные затраты (stepped fixed costs) и смешанные (semi-variable costs).

- цена не меняется, как и себес на единицу.

- нет одноразовых (капитальных, например) затрат, например, в начале производства надо закупать оборудование, здания и т.д.

- что произвели, то и продали.

Пример для скачивания:

Скачать пример

Источник

Точка безубыточности проекта: сущность, формулы, примеры

Большое значение имеет вопрос определения точки критического объема производства (точки безубыточности), после достижения, которой предприятие начинает получать прибыль. Другими словами, точка безубыточности — это точка, в которой у предприятия или инвестиционного проекта нет прибыли и нет убытков.

Еще до начала осуществления инвестиционной деятельности, то есть вложения инвестиций, важно определить какой объем продукции надо продать или какой объем услуг оказать, для того чтобы окупать текущие затраты.

Что такое точка безубыточности?

Точку безубыточности еще называют критическим объемом производства, порогом безубыточности или порогом рентабельности.

Точка безубыточности (критическая точка, CVP-точка) (англ. break-even point) — это объем реализации, при котором предприятие не несет убытков, но и не получает прибыль.

В основе модели безубыточности лежит система определения себестоимости Direct Costing. В этой системе происходит расчет усеченной себестоимости, а также определение маржинальной прибыли (маржи).

Для определения критического объема (точки безубыточности) необходимо на одном графике построить график валовой выручки (TR — Total Result) и общих затрат (TC — Total Cost).

Точка безубыточности: постоянные, переменные и общие затраты

Как уже сказано выше, для того чтобы воспользоваться формулой безубыточности (критического объема) необходимо правильно разделить все затраты текущего периода на постоянные и переменные.

В противном случае результаты расчета точки безубыточности будут не верны.

Постоянные затраты — это те затраты, которые не меняются при изменении объемов производства и реализации.

Переменные затраты — это те затраты, которые изменяются при изменении объемов производства и реализации.

Стоит отметить, что данные затраты еще называют условно-постоянными. Дело в том, что в долгосрочном периоде они однозначно могут меняться. Например, предприниматель может решить расширить сеть своих магазинов и для этого понадобится аренда дополнительных помещений.

Соответственно, можно услышать понятие — условно-переменные затраты.

Рассмотрим на примере, что можно отнести к тем или иным затратам.

| Постоянные затраты | Переменные затраты |

| Аренда | Сырье и материалы |

| Заработная плата по тарифной системе оплаты труда, включая взносы во внебюджетные фонды | Заработная плата «сдельщиков», надбавки, зависящие от объема, включая взносы во внебюджетные фонды |

| Амортизация | Комиссионные расходы |

| и т.д. | и т.д. |

Рассмотрим, как выглядят общие постоянные (FC — Fixed Cost) и переменные затраты (VC — Variable Cost) в зависимости от изменения объема.

Если рассматривать постоянные и переменные затраты на единицу продукции, то следует заметить что их графики принципиально меняются.

Зная постоянные и переменные затраты, всегда можно рассчитать общие затраты (TC — Total Cost) и средние общие затраты (ATC — Average Total Cost):

Графически общие затраты будут выглядеть следующим образом:

Маржинальная прибыль и система директ-костинг

Многие задаются вопросом, связанным с тем, как рассчитать точку безубыточности.

В системе Direct Costing себестоимость каждого вида продукции (услуги) определяется в разрезе только переменных затрат. Постоянные затраты общей суммой относятся на финансовый результат.

Данная система используется для целей управленческого учета. Ведь она имеет большое преимущество. Система директ-костинг, за счет того что постоянные затраты не распределяются по видам продукции, показывает какой из видов продукции более выгоден для предприятия. Анализ проводится на основе анализа маржинальной прибыли.

Для сравнения, в системе общей калькуляции затрат постоянная часть делится пропорционально выбранной базе для расчетов. Это может быть, например, объем выпуска, прямые затраты, заработная плата рабочих и т.д.

где М1 — маржинальная прибыль на единицу продукции (маржа на единицу продукции), p — цена; AVC — средние переменные затраты;

где М — валовая маржинальная прибыль (валовая маржа); TR — это валовая выручка, VC — это общие переменные затраты.

График модели точки безубыточности

Графически модель безубыточности и маржинальную прибыль можно изобразить следующим образом:

Формулы расчета точки безубыточности

Как найти точку безубыточности?

Анализ безубыточности основывается на равенстве выручки и текущих затрат, а также на разделении всех затрат на переменные и постоянные. Следовательно, формула расчета точки безубыточности будет следующая:

где TR — это валовая выручка, TC — это общие затраты.

Это равенство можно записать в другом виде:

где p — цена; Q — объем продаж; AVC — средние переменные издержки; FC — общие постоянные издержки.

Преобразуя данную формулу, получаем расчет точки критического объема производства в натуральном выражении:

Тогда точка безубыточности в стоимостном выражении:

Основной смысл точки критического объема производства – механизм контроля, помощь при принятии решений относительно величины риска, цены, прибыли и связи между постоянными и переменными издержками.

Правильное нахождение точки безубыточности зависит от:

- адекватного определения параметров модели, т.е. постоянных затрат (FC), средних переменных затрат (AVC), цены и объема реализации;

- грамотного распределения затрат на постоянные и переменные.

Если в результате расчета получилось дробное значение критического объема производства, то необходимо это значение округлять до целой величины вверх. Например, если в результате расчетов получилось, что предприниматель должен продать 100,2 платьев, необходимо ответ округлить до 101 платья. Это и понятно, ведь при продаже 100 единиц товара, окупаемость еще не будет достигнута. Таким образом, правило округления из математики здесь не работает.

Не смотря на то, что точка безубыточности еще называется критический объем производства, необходимо помнить, что для достижения безубыточности предприятие должно не только произвести продукцию, но и продать.

Примеры расчета точки безубыточности

Пример 1. Расчет критического объема

Текущий объем реализации турфирмы составил 145 путевок при среднем чеке 25000 руб.; переменные издержки на единицу продукции – 14200 руб.; общие постоянные издержки за год – 1024000 тыс. руб. Необходимо определить, при каком объеме производства предприятие работает без прибыли и убытка.

путевок.

путевок.

Следовательно, фирма будет получать прибыль при продаже больше 95 путевок. Или другими словами критический объем продаж равен 95 путевок.

Пример 2. Точка безубыточности и запас прочности

На основе примера 1, найти запас прочности инвестиционного проекта в стоимостном и натуральном выражении.

Запас прочности  путевок.

путевок.

Запас прочности  рублей.

рублей.

Пример 3. Построение графика безубыточности

Рассмотрим графическое изображение точки безубыточности на основе предыдущего примера.

График точки безубыточности

График точки безубыточности

Таким образом, модель определения точки безубыточности (критического объема, порога безубыточности, порога рентабельности), позволяет решить несколько задач. Во-первых, найти объем, при котором предприятие или проект не получает прибыль, но и не несет убытков. Во-вторых, найти запас прочности проекта. В-третьих, оценить потенциальные риски.

Модель расчета тоски безубыточности (критического объема производства) — это простейший способ анализа рисков проекта.

Источник