- Как проводится анализ финансового состояния предприятия

- Что собой представляет финсостояние

- Финансовая устойчивость

- Основные сведения об анализе состояния

- Виды аналитических коэффициентов

- Определение ликвидности

- Финансовый анализ при оценке бизнеса

- Основные методы финансового анализа

- Анализ финансового положения (анализ бухгалтерского баланса – форма 1)

- 1. Общая оценка структуры активов и их источников

- 2. Анализ ликвидности баланса

- 3. Анализ платежеспособности предприятия

- 4. Анализ вероятности банкротства

- 5. Анализ финансовой устойчивости

Как проводится анализ финансового состояния предприятия

Финсостояние организации – понятие, объединяющее множество характеристик. Это и конкурентоспособность, и применение ресурсов, и применение капитала, и своевременное внесение платежей в казну. Есть классическое определение анализа. Это способ оценки и прогнозирования состояния дел в организации на базе бухотчетности.

Что собой представляет финсостояние

Финсостояние организации – это совокупность различных значений, которые дают представление о состоянии капитала на протяжении всего кругооборота. Также оно отображает способность фирмы расплачиваться по обязательствам, финансировать свою деятельность.

Финсостояние предприятия может быть самым разным. Самые базовые характеристики – устойчивость или ее отсутствие. Рассмотрим эти и другие составляющие финсостояния подробнее.

Финансовая устойчивость

Низкая устойчивость организации обозначает ее предкризисное состояние. Рассмотрим значения устойчивости:

- Способность погашать свои обязательства.

- Фирма способна в полной мере обеспечивать свою работу.

- Предприятие может выстоять при различных потрясениях. К примеру, оно сможет справиться с неожиданными требованиями кредиторов, финансовым кризисом.

- Возможность поддерживать свою платежеспособность при различных обстоятельствах.

Если компания не соответствует перечисленным характеристикам, то, вероятнее всего, она не является устойчивой. Устойчивость – это способность фирмы сохранить свою платежеспособность и выгоду для инвесторов при изменяющихся условиях наружной среды.

Для обеспечения этой устойчивости должны присутствовать эти факторы:

- Гибкая структура капитала. То есть он может меняться, если на это есть необходимость.

- Перманентное превышение доходов над тратами.

- Сохранение платежеспособности в любых условиях.

Устойчивость определяется во многом итогами работы компании. Если поставленный план фирмой выполняется, это хорошо воздействует на финансовый статус.

Рассмотрим задачи анализа экономической устойчивости:

- Оценка касательно исполнения плана по финансам и их применению. При этом изучаются причинно-следственные связи между разными значениями: производство, коммерция, финансы.

- Формирование прогноза финансовых итогов деятельности и рентабельности. При этом учитываются существующие хозяйственные условия, соотношение собственных средств и займов.

- Поиск инструментов, которые повысят эффективность применения имеющихся ресурсов и укрепят статус компании.

Анализ позволяет своевременно обнаружить риски, узнать все о сильных и слабых сторонах работы компании.

Основные сведения об анализе состояния

В рамках анализа ключевыми являются эти показатели:

- Наличие капитала, результаты его применения.

- Структура пассивов и активов.

- Экономическая независимость фирмы.

- Наличие производственных рисков.

- Структура оборотных активов.

- Риск банкротства.

- Степень платежеспособности.

- Привлекательность для инвесторов.

Существуют абсолютные и относительные показатели для анализа. Абсолютные практически не используются в виду повышенной инфляции. Рассмотрим виды относительных значений:

- Стандартные значения для установления степени риска несостоятельности, которые приняты в какой-либо деловой среде.

- Сравнение с показателями других организаций, работающих в той же отрасли.

- Показатели, относящиеся к деятельности предприятия, за прошлые периоды.

Кто именно должен заниматься анализом? Ответственность за это может быть передана руководителям, учредителям. Но это внутренние пользователи. То есть это представители фирмы. Но анализ могут проводить внешние пользователи. К примеру, это партнеры фирмы или ее кредиторы. Анализ может проводиться:

- Банком (ему это нужно для установления степени риска при выдаче кредита).

- Поставщиками (для установления риска просрочки платежей).

- Налоговой (для исполнения плана поступления налогов в казну).

- Инвесторами (составление прогноза относительно размера прибыли, которую можно будет извлечь из инвестиций).

Соответственно, анализ может быть внешним или внутренним. Внешний выполняется на основании поверхностных данных, к которым есть доступ у внешних пользователей. Внутренний анализ может совершаться на основании углубленных сведений. Связано это с тем, что у внутренних пользователей есть доступ ко всем нужным документам.

Существуют такие методы для анализа финсостояния:

- Общая оценка финсостояния и его изменения.

- Анализ ликвидности.

- Оценка экономической устойчивости фирмы.

- Анализ коэффициентов.

При анализе финсостоянии нужно использовать сразу несколько методов. Требуется захватывать сразу несколько направлений в динамике.

Виды аналитических коэффициентов

Система коэффициентов – ключевой элемент в рамках анализа экономического состояния. Различают 5 основных групп коэффициентов:

- Анализ ликвидности. Эта группа коэффициентов поможет определить, сможет ли компания отвечать по своим обязательствам. Основа расчетов – сопоставление имеющихся активов с кредиторскими долгами. По итогам расчетов можно определить, достаточно ли у компании оборотных средств.

- Анализ деятельности в текущий момент. Результативность деятельности предприятия оценивается длительностью операционного цикла. Последняя, в свою очередь, определяется оборачиваемостью. Если скорость оборачиваемости повышается, то и эффективность работы увеличивается.

- Анализ устойчивости. Финансовая устойчивость включает в себя множество коэффициентов, отображающих то или иное направление деятельности. К примеру, соотношение займов и своих средств. Оно должно быть не ниже 0,7. Если коэффициент больше 0,7, это обозначает низкий уровень устойчивости. Минимальный коэффициент соотношения своих средств к общему объему средств составляет 0,1. Более высокое значение обозначает хорошее состояние организации. Значимым является и коэффициент маневренности. Это отношение своих оборотных средств к совокупности собственного капитала. Рекомендуемые значения коэффициента – 0,2-0,5.

Все эти коэффициенты нужны для оценки структуры источников финансирования. Также оценивается динамика показателей.

Определение ликвидности

Ликвидной компания считается в том случае, если ее показатели соответствуют схеме:

Расшифровка этих значений и способ их вычисления (цифры предполагают определенные строки баланса):

- Максимально ликвидные активы (А1): 260 + 250.

- Активы, которые можно будет быстро продать (А2): 240 + 270.

- Предметы, которые будут продаваться медленно (А3): 210 + 220 + 230 – 217.

- Вещи, которые трудно продать (А4): 190.

- Обязательства, которые нужно возвращать в первую очередь (Б1): 620 + 630 + 660.

- Краткосрочные пассивы (Б2): 610.

- Пассивы с продолжительными сроками (Б3): 590.

- Стабильно существующие пассивы (Б4): 490 + 640 + 650 + 217.

Если какое-либо неравенство не исполняется, это является признаком ухудшения ликвидности.

К СВЕДЕНИЮ! Высокая степень устойчивости – это способность организации платить по своим обязательствам, тратить деньги на развитие и масштабирование.

Источник

Финансовый анализ при оценке бизнеса

Одним из основных этапов оценки бизнеса является проведение финансового анализа оцениваемого предприятия.

Хорошее финансовое состояние – это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска банкротства, хорошие перспективы получения прибыли и др.

Плохое финансовое положение выражается в неудовлетворительной платежной готовности, в низкой эффективности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния предприятия является состояние банкротства, т.е. неспособность предприятия ответить по своим обязательствам.

Задачи финансового анализа при проведении оценки бизнеса включают в себя:

- оценку реально сложившегося финансового положения объекта оценки и определение реальной доходности оцениваемого бизнеса;

- обоснование прогнозных значений доходов и расходов объекта оценки с учетом макроэкономической и отраслевой информации;

- выявление сходства оцениваемого бизнеса с предприятиями-аналогами;

- выявление скрытого или явного банкротства;

- оценку эффективности использования активов организации.

Основные методы финансового анализа

1. Чтение бухгалтерской отчетности — общее ознакомление с финансовым положением по данным баланса, приложений к нему и отчета о прибылях и убытках.

2. Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с параметрами предыдущих периодов.

Наиболее распространенными приемами горизонтального анализа являются:

- простое сравнение статей отчетности и изучение причин их резких изменений;

- анализ изменения статей отчетности по сравнению с колебаниями других статей.

При этом наибольшее внимание уделяют случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

3. Вертикальный (структурный) анализ осуществляют в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Он позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам.

Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

4. Трендовый анализ основан на расчете относительных отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируют возможные значения показателей в будущем, т. е. осуществляют прогнозный анализ.

5. Сравнительный (пространственный) анализ проводят на основе внутрихозяйственного сравнения, как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных компаний-конкурентов.

6. Факторный анализ — это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном — отдельные элементы соединяют в общий результативный показатель.

7. Метод финансовых коэффициентов — расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. Наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROCE (ROIC).

Анализ финансового положения (анализ бухгалтерского баланса – форма 1)

Бухгалтерский баланс состоит из двух равновеликих частей: актива и пассива. В активе баланса представлено имущество организации по составу и размещению, в пассиве – представлены источники формирования этого имущества. Бухгалтерский баланс характеризует в денежной форме финансовое положение организации на определенную дату.

На основе данных бухгалтерского баланса проводится анализ по следующим направлениям:

- общая оценка структуры активов и их источников;

- анализ ликвидности баланса;

- анализ платежеспособности предприятия;

- анализ вероятности банкротства;

- анализ финансовой устойчивости.

1. Общая оценка структуры активов и их источников

Для проведения анализа структуры активов и источников организации в исходном балансе производится уплотнение (объединение) отдельных его статей, дополнение показателями структуры и расчетами динамики величины активов и пассивов. То есть формируют сравнительный аналитический баланс, который включает фактически все показатели горизонтального и вертикального анализа.

Наиболее важные показатели:

- общая стоимость активов организации;

- стоимость внеоборотных активов или недвижимых активов;

- стоимость оборотных активов;

- стоимость материальных оборотных средств;

- величина собственного капитала организации;

- величина заемного капитала;

- величина собственных средств в обороте;

- размер текущих обязательств.

Признаки «хорошего» баланса:

- валюта баланса в конце отчетного периода увеличивается по сравнению с началом периода;

- темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов;

- собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

- доля собственных средств в оборотных активах более 10%;

- в балансе отсутствует статья «непокрытый убыток».

2. Анализ ликвидности баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (скорости превращения в денежные средства), с обязательствами по пассиву, сгруппированными по срокам их погашения. Активы располагают в порядке убывания ликвидности, а пассивы – в порядке возрастания сроков погашения.

Таблица 1. Группы активов предприятия в зависимости от степени ликвидности

Таблица 2. Группы пассивов предприятия в зависимости от сроков погашения

Баланс признается абсолютно ликвидным, если одновременно выполняются следующие соотношения:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Сопоставление данных о ликвидных средствах и обязательствах позволяет вычислить следующие показатели:

текущая ликвидность – показатель, характеризующий платежеспособность (+) или неплатежеспособность (-) организации на ближайшее время:

ТЛ = (А1 + А2) – (П1 + П2);

перспективная ликвидность – показатель, характеризующий прогнозную платежеспособность:

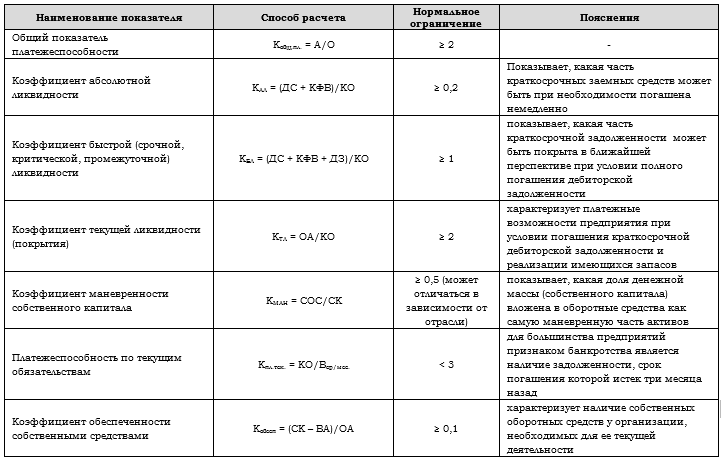

3. Анализ платежеспособности предприятия

Анализ платежеспособности при помощи финансовых коэффициентов, представлен в таблице далее.

Таблица 3. Финансовые коэффициенты платежеспособности

где:

А – активы;

ВА – внеоборотные активы;

О – обязательства;

ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства;

ДЗ – дебиторская задолженность;

ОА – оборотные активы;

КО – краткосрочные обязательства;

СОС – собственные оборотные средства (СОС = ОА – КО);

СК – собственный капитал;

Вср/мес. – выручка среднемесячная.

4. Анализ вероятности банкротства

Согласно ст. 3 Федерального закона от 26.10.2002 № 127-ФЗ (ред. От 25.11.2017) «О несостоятельности (банкротстве)», признаки банкротства юридического лица: «Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены».

В соответствии с п. 2 ст. 33 данного закона: «Заявление о признании должника банкротом принимается арбитражным судом, если требования к должнику – юридическому лицу в совокупности составляют не менее чем триста тысяч рублей, к должнику – гражданину – не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены, если иное не предусмотрено настоящим Федеральным законом».

Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатёжеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В том случае, если хотя бы один из этих коэффициентов имеет значение меньше нормы, определяется коэффициент восстановления платежеспособности за 6 месяцев.

где:

КТЛф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

КТЛн – значение коэффициента текущей ликвидности в начале отчетного периода;

Т – отчетный период в месяцах.

Если значения коэффициентов больше либо равны нормативным значениями, то рассчитывается коэффициент утраты платежеспособности за 3 месяца.

Если значение коэффициента утраты платежеспособности принимает значение больше 1, то у предприятия существует реальная возможность не утратить платежеспособность. Если значение коэффициента утраты платежеспособности принимает значение меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Данные показатели указаны в методике Федерального управления по делам о несостоятельности (банкротстве) (Распоряжение N 31-р от 12.08.1994; к настоящему моменту распоряжение утратило силу).

5. Анализ финансовой устойчивости

Анализ финансовой устойчивости проводится для того, чтобы определить:

- способность организации отвечать по своим долгосрочным обязательствам;

- степень независимости организации от заемных источников финансирования.

Приближенно оценить финансовую устойчивость можно путем проверки соблюдения соотношения:

Источник