- Что значит амортизация облигации, и в чем выгода для инвестора

- Что такое облигации с амортизацией?

- Кто их выпускает?

- Для чего их выпускают?

- Виды амортизационных облигаций

- Выгода для инвестора

- Выгода для эмитента

- Как найти облигации с амортизацией?

- Как анализировать доходность по амортизационным облигациям?

- Облигации с амортизацией долга

- Что это такое

- Для чего их выпускают

- Виды облигаций с амортизацией

- Какая выгода для инвестора

- Где смотреть информацию

- Как узнать доходность

- В заключение

Что значит амортизация облигации, и в чем выгода для инвестора

Не все облигации погашаются в конце срока. Есть и такие, номинал которых выплачивается инвестору частями. Чем это может быть выгодно, читаем далее.

Что такое облигации с амортизацией?

Инвестор покупает выпущенную эмитентом облигацию и тем самым даёт ему деньги в долг на то время, пока номинальная стоимость бонда (ценной бумаги) не будет возвращена. Эмитент может компенсировать полученную сумму как однократным погашением в конце срока действия облигации, так и частями, пока она находится в обращении.

Амортизация долга – это возвращение инвестору номинальной стоимости бонда частями в то время, пока ценная бумага находится в обращении. Купон (доход), чаще всего сохраняя процентное выражение, будет уменьшаться количественно в рублях аналогично выплатам по кредиту с уменьшением суммы задолженности.

Кто их выпускает?

Выпуск амортизационных облигаций выгоден субъектам федерации, муниципалитетам, банкам, энергосбытовым и коммунальным организациям, лизинговым компаниям. Например, муниципальной организации проще раз в году вернуть часть долга в рамках бюджета, чем копить необходимую для погашения выпущенных облигаций сумму, выплачивая с неё проценты инвесторам. Долги муниципального учреждения меньше – работа эффективнее.

Для чего их выпускают?

Вместо того чтобы замораживать средства для погашения огромного количества облигаций по окончании срока обращения и терять возможность получить с этих денег прибыль, эмитент возвращает деньги, полученные им в долг, небольшими суммами по мере поступления доходов и экономит на выплате процентов инвестору. Предположим, что для расширения торговой сети требуется большое вложение.

Деньги для него можно собрать при помощи выпуска облигаций. В результате новые магазины будут запущены и в скором времени начнут приносить прибыль, за счёт которой реально погасить часть долга. При этом с доли займа, возвращённой инвестору, уже не нужно платить ему купонные проценты. Сэкономленные средства можно использовать на расширение ассортимента товара или открытие новых торговых точек.

Виды амортизационных облигаций

Разновидность бонда с амортизацией, как и обычной облигации, определяется её эмитентом. Амортизационная облигация может быть корпоративной, государственной (ОФЗ-ад) или муниципальной. Особенности возврата долга инвестору рассчитываются перед эмиссией (выпуском в обращение) индивидуально для каждого выпуска. Встречаются облигации, амортизационные выплаты по которым начинаются с отсрочкой на несколько лет. Не всегда долг гасится равными долями от номинала или через одинаковые промежутки времени.

Выгода для инвестора

Приобретение ценных бумаг с амортизацией подойдёт инвестору, который хочет получать доход, но при этом иметь на руках свободные средства.

Владелец бонда с амортизацией может быть почти наверняка уверен в том, что эмитент погасит долг по облигации, что немаловажно для новичка на фондовом рынке. Ставка при размещении обычно выше, чем у обычных ценных бумаг. Это зачастую компенсирует последующее уменьшение купона в рублёвом эквиваленте при понижении номинальной стоимости ценной бумаги.

Однако, покупая облигации с амортизацией, надо постоянно анализировать рынок, чтобы иметь возможность освободившиеся после очередной выплаты средства вновь вложить.

Нужно также помнить, что в случае повышения процентной ставки Центробанком в обращении появятся ценные бумаги с более высокой доходностью, а значит, рыночная цена амортизационной облигации упадёт. Это неприятно, если нужно быстро продать бонд, и выгодно, когда он покупается для вложения средств на весь период обращения ценной бумаги.

Выгода для эмитента

Амортизация долга удобна компаниям, бизнес которых построен по принципу постепенной окупаемости вложенных средств. Основной долг отдаётся небольшими частями, безболезненно для предприятия за счёт регулярного постепенного поступления денежного потока. Таким эмитентам сложно к определённой дате собрать большую сумму денег для одновременного погашения выпущенных ими бондов.

Эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, понижает и свою оплату за пользование одолженными средствами. Чтобы ценную бумагу купили, компании приходится предлагать инвестору более высокий купон, чем у обычных бондов. Но разница в размере процентов за пользование полученными в долг деньгами определяется ещё и доверием инвестора к эмитенту.

Корпорациям, малоизвестным на рынке ценных бумаг, приходится предлагать более высокую процентную ставку, чтобы быстро продать свои бонды. Поэтому во многих случаях платить за пользование деньгами, полученными продажей амортизированных облигаций, за счёт постепенного возврата долга выгоднее, чем по купону обычных облигаций.

Как найти облигации с амортизацией?

Найти облигации с амортизацией можно на специализированных сайтах брокеров. Например, сайт https://bonds.finam.ru/. Кликнув на его главной странице по кнопке «Выпуски», попадаем в «Поиск выпусков», где в строке «Сектор» выбираем корпоративный, государственный или муниципальный, в строке «Статус выпуска» отмечаем «В обращении». Около параметра «Амортизация» ставим «Есть».

Если имеется информация по конкретному выпуску, расставляем данные по нему в других графах и жмём «Искать». В строке с названием выпуска можно увидеть его объём, даты размещения и погашения. Кликнув по ней, найдём достаточно подробную информацию о бонде, включая расписание выплат по амортизации, сведения об эмитенте, сможем просмотреть приложенные им документы и даже выйти на сайт компании, разместившей облигации.

Найти бонды с амортизацией можно также в торговых терминалах. Важно обратить внимание при этом на брокерские настройки. Они должны соответствовать именно этой разновидности облигаций. В противном случае может некорректно отображаться доходность данного вида ценных бумаг.

Как анализировать доходность по амортизационным облигациям?

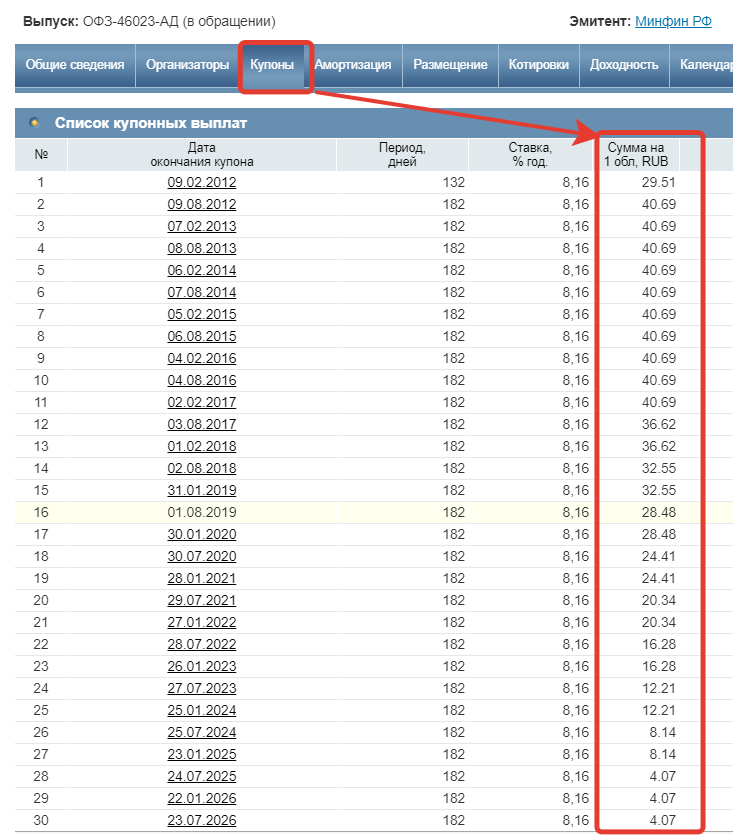

Покупают и продают бонд с амортизацией на вторичном рынке так же, как и обычную процентную облигацию, прибавляя к её текущей стоимости накопленный купонный доход. Точную информацию о графике погашения долга эмитентом можно узнать на https://bonds.finam.ru/. Следует учесть, что потраченные на покупку облигации средства инвестору возвращаются не всегда равными долями и через равные интервалы времени.

Начало выплат по погашению номинала облигации также может быть отсрочено на несколько лет от выпуска ценной бумаги. Доходность придётся рассчитывать вручную. В описании выпуска облигации на https://bonds.finam.ru/ можно посмотреть не только график амортизации долга и размер выплат, но и купон в процентах по каждому периоду (он может отличаться).

Предположим, для облигации номиналом 10 000 руб. с купоном 20 %, срок обращения которой составляет 4 года, предусмотрено погашение долга с первого года равными долями раз в год (по времени оно может не совпадать с выплатой купона). Это значит, что ежегодно эмитент будет возвращать инвестору 10 000 ÷ 4 = 2 500 руб. Доход 20 % будет рассчитываться с остатка номинала.

Пусть эта облигация, которую мы собираемся приобрести на вторичном рынке, пробыла в собственности предыдущего владельца год и 2 месяца и торгуется 110 % от номинала. Это означает, что предыдущий владелец получил от эмитента свои 20 % за первый год и возврат 2 500 руб. номинала. Осталось 3 года обращения. На сегодняшний день номинальная стоимость бонда 10 000 – 2 500 = 7 500 руб.

Рыночная стоимость составит 7 500 ÷ 100 × 110 = 8 250 руб. Купон рассчитывается от номинальной стоимости и принесёт доход за текущий год 7 500 ÷ 100 × 20 = 1 500 руб. Бывший владелец должен получить деньги за 2 месяца из 12, то есть 1 500 ÷ 12 × 2 = 250 руб. Облигация обойдётся нам 8 250 + 250 = 8 500 руб. За текущий (второй) год обращения мы получим 1 500 − 250 = 1 250 руб. дохода и возврат очередных 2,5 тыс. руб. из номинала.

На третий год обращения бонд будет стоить 7 500 − 2 500 = 5 000 руб. Доход от него составит 5 000 ÷ 100 × 20 = 1 000 руб. На четвёртый год после возвращения следующих 2,5 тыс. руб. номинала облигация будет стоить 5 000 − 2 500 = 2 500 руб. и принесёт прибыль 2 500 ÷ 100 × 20 = 500 руб. Доходность рассчитываем по формуле: (К1 + К2 + К3 + К4) ± С × 100 %, где К1, К2… – купоны за каждый год владения бондом, С – сумма, которую мы отдали при покупке облигации.

То есть в нашем случае доходность бонда без первого года обращения составит (1 250 + 1 000 + 500) ÷ 8 250 × 100 % = 33 % от вложенных денег за 3 года (без 2 месяцев). 33 ÷ 3 = 11 % годовых, в общем, неплохо с учётом возможности более раннего повторного инвестирования средств от амортизации долга (налог с них не платится).

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Облигации с амортизацией долга

Что такое облигации с амортизацией долга? Чем они отличаются от обычных долговых бумаг? Простыми словами, с примерами. В чем выгода для обычных инвесторов в плане доходности? Есть ли она? Где искать информацию об амортизации и графиках выплат. Плюсы и минусы амортизационных бумаг. Для эмитента и инвесторов.

Что это такое

Для тех кто забыл (или не знал). Как работают обычные облигации с постоянным доходом (ПД).

Эмитент выпускает долговые бумаги на определенный срок. С заранее известным размером и периодичностью купонов.

Каждый год инвестор, купивший облигации, будет получать фиксированную прибыль в виде купонов. В конце обращения облигации эмитент возвращает номинальную стоимость бумаги.

Пример.

- Номинал облигации — 1000 рублей.

- Срок обращения — 5 лет.

- Ставка по купону 10% годовых.

- Выплаты — 2 раза в год.

Инвестор за 5 лет получит 10 купонов по 50 рублей. Или 500 рублей за все время. Плюс в конце срока, эмитент погасит актив (вернет номинальную стоимость) — 1000 рублей.

Облигации с амортизацией долга означает, что эмитент будет выплачивать не только купоны, но и гасить частями часть основного долга. Не дожидаясь окончания срока обращения.

На примере.

Эмитент (какой-нибудь Газпром) выпускает облигации с амортизацией долга. На 5 лет. Номинал 1 000 рублей. Купон — 10% в год. По бумаге предусмотрены амортизационные выплаты по 20% за каждый год.

Через 1 год инвестор получит 10% в виде купонов от 1 000 рублей. Или 100 рублей. Плюс амортизационные отчисления — 20% (от номинала в тысячу). Или 200 рублей.

Итого за первый год — 300 рублей.

Через второй год, купонный доход будет начислен уже с остатка номинала или с 800 рублей. Прибыль — 80 рублей. Плюс снова амортизация долга — 200 рублей. Итого на руки 280 рублей.

На третий год — получаем 260 рублей (60 купон + 200 амортизация).

Четвертый год — 240.

Пятый — 220 (купон 20 рублей с остатка стоимости + возврат остатка от номинала 20%).

Для чего их выпускают

Когда эмитент (компании, государство или муниципальные области) выпускают облигации, они берут деньги в долг. С обязательством выплаты процентов по купонам и основного долга в конце срока обращения.

Главная сложность или проблема. В последний день обращения бумаг, нужна «огромная куча» денег, дабы расплатиться со всеми держателями облигаций.

Откладывать заранее. Замораживая деньги. Копить-копить. И еще раз копить. А вдруг денег не наберется? Снова занимать на стороне?

А можно выпустить амортизационные облигации. Погашая долг небольшими партиями в течение всего срока.

Правило постепенного досрочного погашения выгодно компаниям, с постоянным денежным потоком.

Примеры.

Возьмем какой-нибудь Магнит. Для расширения бизнеса (открытия новых магазинов) нужны деньги. 900 миллионов. Средства привлекли при помощи выпуска облигаций. Компании нужно около года от момента сбора денег до запуска торговых точек. Потом они начинают генерировать прибыль. И Магнит имеет возможность часть этой прибыли направлять на уменьшение долга.

Лукойл. Для разработки и запуска нового месторождения привлекаются деньги инвесторов. Старт проекта запланирован через 5 лет. После этого новая нефть (и новые деньги) потекут рекой. На эти деньги можно амортизировать долг. Значит выпускаем аналогичные облигации.

Плюсы для эмитента:

- Снижения перекоса размера выплат. Компания, небольшими частями, безболезненно для бизнеса постепенно отдает основной долг.

- Экономия на выплаты по купонам. Амортизируя облигации, общий долг снижается. Проценты платятся уже с меньшей суммы.

Амортизационные облигации напоминают потребительский кредит или ипотеку. Заемщик, получая кредит в банке, ежемесячно платит проценты по кредиту + часть долга. Это более щадящий режим выплат, если бы нужно было выплачивать только проценты. А лет через 5-10 отдать сразу весь долг единовременно.

Виды облигаций с амортизацией

Как и обычные долговые бумаги, различаются по эмитенту:

- государственными или ОФЗ (к названию добавляется аббревиатура -ад).

- муниципальные;

- корпоративные.

Расшифровка ОФЗ-ад — облигации федерального займа с амортизацией долга.

У каждой бумаги свой алгоритм и особенности амортизации долга.

Несколько примеров:

- Первая амортизационная выплата. Амортизация может стартовать со второго года, через 3 года, 5 лет и так далее (с момента выпуска в обращение). То есть, без амортизационный период облигации будут больше походить на обычные бумаги с постоянным купоном.

- Гашение долга равными долями каждый год (или через равный период времени). Например, по 10% от номинала.

- Амортизация на равными долями. Первая выплат 10%, вторая 15%, третья снова 10%, четвертая 5%, пятая — 25%.

- Возврат долга через различные промежутки времени. Например, первая выплата будет через 3 года, следующая через год, потом через 1,5 года. И так далее.

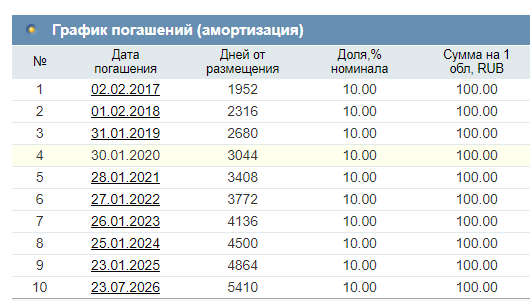

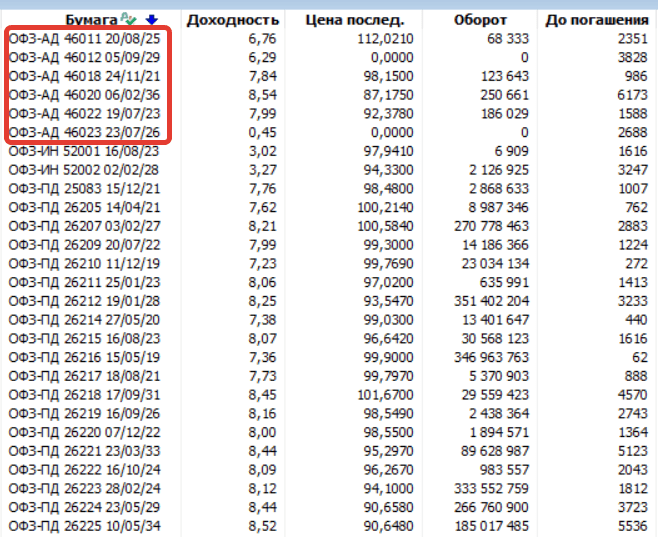

Облигации федерального займа (ОФЗ-ад). Ровный график платежей и погашение равными долями. Просто и понятно.

График погашений (амортизация) по ОФЗ-ад

График погашений (амортизация) по ОФЗ-ад

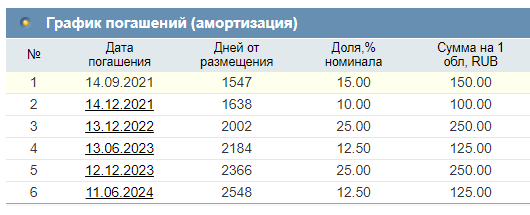

Пример по муниципальным облигациям. Выпустили в обращение в июле 2017 году. Первая амортизация долга назначена через 4 года с «копейками». Периодичность выплат «рваная». Долг погашается неравными частями.

Амортизация долга по муниципальным облигациям

Амортизация долга по муниципальным облигациям

Нужно знать! Выплата основного долга и купонов могут не совпадать по времени.

Какая выгода для инвестора

Что выгодно для компании, не всегда выгодно для инвестора.

Мы имеем постоянно снижающиеся со временем купонные выплаты. Плюс постоянная необходимость куда-то пристраивать освободившиеся суммы (от возврата долга). Да и разбираться в этих графиках платежей: нужно отдельно смотреть по каждой бумаге информацию. Когда начнут возвращать долг? Какими долями? С какой периодичностью. Ужас.

Поэтому такие облигации не очень жалуют инвесторы. Ликвидность по ним в разы ниже.

Гораздо проще выбрать другие виды облигаций: с постоянным доходом или защитой от инфляции. И получать более-менее стабильные фиксированные выплаты.

Для себя я вижу плюс в использовании облигаций с амортизацией (и то сомнительный) — если есть вероятность повышения процентных ставок в будущем.

Цепная реакция. ЦБ повышает процентную ставку. Начинают выходить в обращение новые бумаги с более высокой доходностью. «Старые бумаги» с прошлыми низкими купонами падают в цене.

Денежный поток от амортизационных облигаций, как раз позволит направлять деньги на покупку новых, более прибыльных бумаг. Но здесь тоже все зависит от установленного размера выплаты долга. Вернувшиеся вам 5-10% от номинала, особой погоды не сделают.

Второй плюс (тоже не ахти какой). Снижение риска дефолта эмитента в будущем. В момент обращения бумаг, он (эмитент) амортизирует львиную долю долга. И в момент погашения бумаги — проще собрать остатки долга на выплаты.

Где смотреть информацию

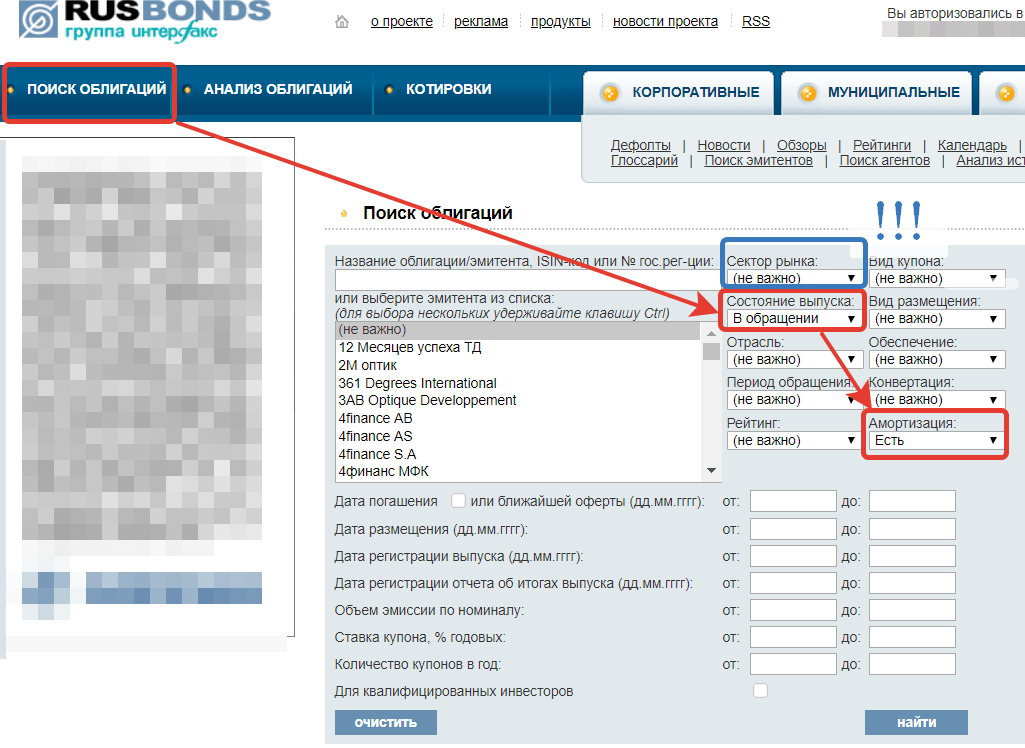

На сайте про облигации — rusbonds.ru. Проходим бесплатную регистрацию (без нее не дает делать поиск и выборку по бумагам).

Переходим в «Поиск». Задаем фильтрацию для отбора по параметрам:

- Состояние выпуска — «В обращение»

- Амортизация — «Есть»

По желанию, в поле «Сектор рынка», можно сделать отбор по видам облигаций: ОФЗ, корпоративные или муниципальные.

Как узнать доходность

Из-за особенностей выплат, рассчитать денежный поток и доходность от инвестиций сплошной геморрой.

Мало того, что амортизация долга может быть плавающей, да еще и выплаты по купонам постоянно уменьшаются.

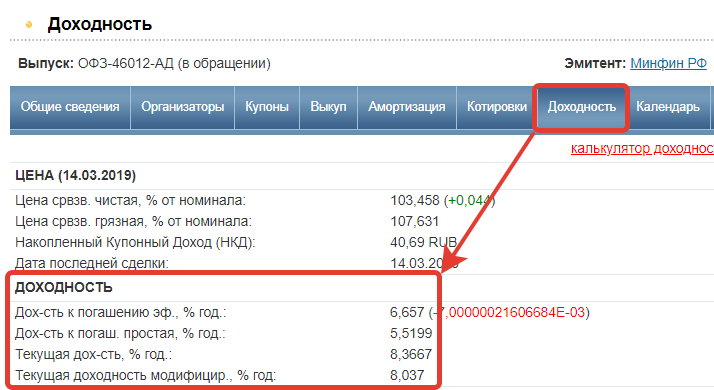

Готовую информацию о доходности смотрим в карточке. В разделе «Доходность».

Либо в торговом терминале (если точно знаете, что перед вами бумаги с амортизацией долга).

На примере ОФЗ-ад. Обратите внимание на оборот по бумагам. По обычным (с постоянным купоном) он составляет несколько десятков-сотен миллионов.

«Наши» едва дотягивают до нескольких сотен тысяч.

В заключение

Новичкам, наверное нужно избегать облигаций с амортизацией долга. Лучше остановить свой выбор на более простых и понятных бумагах с постоянным доходом, заранее известными фиксированными выплатами по купонам.

Будет проще анализировать, прогнозировать и учитывать поступающий денежный поток и прибыль. Да отбирать себе в портфель не составит особого труда.

Амортизационные бумажки обладают низкой ликвидностью. Как следствие, более высоким спредом. Трудными для понимания графиком и размерами выплат.

Как не купить по ошибке?

По государственным бумагам сразу видно, что она с амортизацией — добавлена окончание -ад. По остальным (корпоративные и муниципальные) непонятно. В торговом терминале (Quik), по крайней мере я этой информации не нашел.

Остается только проверять на амортизируемость бумаги через rusbonds. Если в карточке если вкладка «Амортизация», значит . ну вы поняли. Если вкладки нет — досрочный возврат долга не предусмотрен.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник