- Поиск

- Расчет доходности и окупаемости недвижимости

- Потери обусловливают разницу в сроках окупаемости

- Анализ рисков объекта

- Каким должен быть хороший показатель ROI при инвестировании в недвижимость?

- Как рассчитать рентабельность инвестиций в недвижимость, предназначенную для сдачи в аренду

- Каким должен быть хороший показатель ROI при инвестировании из собственных средств

- Каким должен быть хороший показатель ROI для инвестиций в недвижимость, финансируемых за счёт ипотеки

- Как я рассчитываю доходность при инвестировании в недвижимость

- Куда будем инвестировать

- Рассчитайте прогнозную цену

- Проанализируйте новостройки

- Ищите квартиры на вторичном рынке

- Найдите данные по росту цен и сделайте прогноз

- Кратко — как получить прогнозную цену

- Постройте финансовую модель

- Ожидаемая годовая доходность (IRR) достигла 10%.

Поиск

Доходная недвижимость – объекты недвижимости жилого и нежилого назначения, которые приносят доход своему владельцу в виде арендной платы.

Этот вид инвестиций в последнее время становится альтернативой банковским депозитам, облигациям и прочим инструментам фондового рынка.

Расчет доходности и окупаемости недвижимости

Правильные расчет доходности и срока окупаемости недвижимости поможет выбрать оптимальный объект для покупки с учетом его рисков.

Самым первым и наиболее популярным способом расчета остается простой метод.

Его суть заключается в формуле:

[Срок окупаемости] = [Стоимость покупки] / [Чистая прибыль в год]

Соответственно, формула расчета уровня доходности, применяемая для сравнения с другими объектами инвестиций:

[Доходность объекта] = [Чистая прибыль в год] / [Стоимость покупки]

Со стоимостью покупки вопросов не возникает, но при расчете чистой годовой прибыли могут возникать ошибки от неучтенных расходов до непредвиденных рисков простоя и снижения арендной платы.

[Чистая прибыль в год] = [Валовой доход плата] – [Потери] — [Операционные расходы]

Валовой доход представляет собой сумму потенциальных арендных платежей за год, указанных в действующем договоре аренды, либо потенциальных, рассчитанных на основе анализа рынка.

Потери обусловливают разницу в сроках окупаемости

Потери – это сумма недополученного дохода, связанного с простоем объекта без арендаторов, невзысканных арендных платежей ожидаемого снижения ставки аренды.

Например, загрузка жилья для краткосрочной аренды меняется в зависимости от сезона – от 30% до 95%.

Для магазинов на первых этажах формата «street retail» уровень загрузки может сильно отличаться от 30% в небольших удаленных поселках и районах с низкой плотностью населения до 99% в густонаселенных районах или исторических местах с высоким трафиком.

Именно фактор потерь обусловливает разницу в сроках окупаемости объектов в разных местах города – от 4 до 17 лет.

Чем более оживленное место, тем выше ставка аренды, тем выше спрос на него – арендаторы встают в очередь, тем меньше риск простоя, тем выше цена объекта и дольше срок окупаемости.

Операционные расходы включают в себя постоянные и переменные издержки.

Переменные издержки, связанные с использованием недвижимости, при долгосрочной аренде исключаются из базовой арендной платы и оплачиваются арендатором отдельно – электроснабжение, газоснабжение, водоснабжение, водоотведение и т.п.

При краткосрочной аренде такие расходы могут быть включены в состав арендной платы – например, для посуточных квартир, гостиниц, при сдаче в аренду коворкингов (коллективные офисные пространства, сдающиеся в аренду рабочими местами и переговорными почасово, помесячно).

Постоянные издержки оплачиваются собственником и включают в себя:

— эксплуатационные расходы: техническое обслуживание здания и отдельных инженерных систем, уборка, плата за услуги по управлению недвижимостью (если применимо);

— взносы на капитальный ремонт здания;

— платежи за земельный участок: налоги или арендная плата;

— фиксированные налоги на владение собственностью – например, для торговых и офисных зданий площадью свыше 1500 кв.м. может быть установлен налог 2% от кадастровой стоимости – точный перечень таких объектов утверждается ежегодно региональными комитетами по управлению имуществом;

— расходы на брокеров при замене арендаторов – актуально при краткосрочной аренде, при долгосрочной необходимо заложить в бюджет месячную ставку аренды для брокеров при истечении сроков действующих договоров;

— платежи по кредитам на покупку объекта, если применимо;

— прочие расходы в соответствии с особенностью объекта: канцтовары, аудит, расчетно-кассовое обслуживание и т.п.

Применять такой метод следует для объектов недвижимости, которые не потребуют значительных капитальных вложений в течение планируемого срока владения.

Анализ рисков объекта

В случае, если показатели доходности конкретного объекта окажутся приемлемыми, рекомендуется также провести анализ рисков объекта: соответствие Правилам землепользования и застройки, охранные и защитные зоны, культурная ценность объекта, население района, конкурентная среда, перспективы развития района, возможность трансформации объекта, близость к социальной инфраструктуре, экологический риск, риск ликвидности, риск лишения или ограничения прав на объект.

Виталий Смоляков

Telegram channel: @smolyakoff_publik

Источник

Каким должен быть хороший показатель ROI при инвестировании в недвижимость?

Все инвесторы (независимо от того, во что они инвестируют – в недвижимость или другие инструменты) имеют одну и ту же цель: прибыль. При инвестировании в арендную недвижимость, вы получаете прибыль, если у вас хороший показатель рентабельности инвестиций. Однако одна из основных причин, по которым начинающие инвесторы в недвижимость теряют деньги, заключается в том, что они гоняются за нереалистичными ставками ROI.

Отсюда напрашивается вопрос – какая рентабельность инвестиций является достаточно хорошей для арендной недвижимости? Как и на многие другие вопросы, связанные с недвижимостью, на этот вопрос нет чёткого ответа. Чаще всего вы услышите что-то вроде: “это зависит от ряда факторов, включая местоположение объекта, тип недвижимости, условия, риски и т. д.” Но такой ответ вряд ли удовлетворит серьёзного инвестора в недвижимость.

Давайте более подробно рассмотрим некоторые возможные ответы на вопрос о хорошей рентабельности инвестиций в недвижимость с примерами и цифрами, которые помогут вам как следует всё понять.

Рентабельность инвестиций (Return on Investment, ROI).

Как рассчитать рентабельность инвестиций в недвижимость, предназначенную для сдачи в аренду

Прежде чем мы ответим на основной вопрос, нужно объяснить, как точно рассчитать рентабельность инвестиций, чтобы вы могли самостоятельно рассчитать ROI по своим доходам от недвижимости. Мы все знаем, что показатель ROI – это способ измерения эффективности инвестиционной недвижимости. Он помогает определить соотношение прибыли, которую получит инвестор, к его денежным инвестициям. Исходя из этого определения, формула ROI должна выглядеть так:

Формула рентабельности инвестиций.

Например, предположим, что вы купили недвижимость за 400 000$, заплатили еще 15 000$ в качестве платы за совершение сделки, расходов на ремонт и так далее, после чего берёте со своих арендаторов ежемесячную арендную плату в размере 2500$. Вот как рассчитывается ROI для этой инвестиционной недвижимости:

ROI = (12 x 2500$)/(400 000$ +15 000$) x 100

= (30 000/415 000) x 100

И это приводит нас к основному вопросу статьи: какой должна быть рентабельность для инвестиций в недвижимость? Если вы вычисляете рентабельность недвижимости с помощью приведённой выше формулы, вы получите разные ответы. В конце концов, слово “хорошие” является субъективным, и у разных инвесторов есть разные критерии, по которым они определяют, является что-то “хорошим” или нет.

То есть, вы можете считать, что 7,2% – это хороший ROI, в то время как инвестор с более рискованными инвестициями с вами не согласится. Тем не менее, большинство экспертов сходятся во мнении, что показатель рентабельности инвестиций в недвижимость выше 15% является достаточно хорошим.

Кроме того, инвесторы в сектор недвижимости известны тем, что для повышения доходности своих капиталовложений они используют ипотечные кредиты, которые являются одной из форм кредитного плеча. Суть в том, что если вы оплатите приносящую доход недвижимость с помощью ипотеки, вы можете рассчитывать на более высокий показатель ROI, чем если бы вы полностью заплатили за неё из своего кармана.

Соответственно, при поиске ответа на вопрос о хорошей рентабельности инвестиций в арендную недвижимость инвесторы должны учитывать свой метод финансирования. Утверждение, что хорошая отдача от денежных инвестиций также хороша для инвестиционной недвижимости, финансируемой с помощью ипотеки, является не совсем точным.

Каким должен быть хороший показатель ROI при инвестировании из собственных средств

Если вы один из удачливых инвесторов, у которых есть деньги, чтобы купить приносящую доход недвижимость полностью за свой счёт, то расчёты ROI для вас выполняются с использованием ставки капитализации. Ставка капитализации в недвижимости – это аналитический показатель рентабельности инвестиций, который рассчитывается как доходность инвестиций в сравнении с ценой инвестиционной недвижимости.

Инвесторы часто используют ставку капитализации при сравнении двух или более объектов недвижимости в одном районе, чтобы решить, какой из них лучше купить с целью получения дохода. Вот формула расчёта рентабельности для инвестиций в аренду недвижимости, которая была оплачена полностью за свой счёт:

Формула расчёта ставки капитализации.

Чистый операционный доход – это годовой доход от аренды за вычетом операционных расходов (не считая ипотечных платежей и процентных ставок). Вот пример: предположим, вы планируете купить ту же самую инвестиционную недвижимость стоимостью 400 000$ и сдавать ее в аренду за 2500$ в месяц, то есть, вы получите годовой доход от аренды в размере 30 000$.

Предположим, что после оценки операционных затрат у вас получается 8000$. Таким образом, ваш показатель NOI будет равен 22 000$. Используя приведённую выше формулу вы получите ставку капитализации в размере 5,5%. Можно ли назвать это хорошей нормой прибыли для арендной недвижимости?

Когда речь идёт о хорошей рентабельности инвестиций в недвижимость при оплате своих средств, эксперты предполагают, что достаточно хорошей является ставка от 4% до 10%. Однако имейте в виду, что ставка капитализации при аренде недвижимости варьируется в зависимости от города.

Например, по данным Mashvisor, одноквартирный дом в Питтсбурге имеет ставку капитализации 3,36%, а такой же дом в Атланте – 2,03%. Конечно, чем выше ставка капитализации, тем выгоднее место для инвестиций в недвижимость, но и риск тоже будет выше.

Каким должен быть хороший показатель ROI для инвестиций в недвижимость, финансируемых за счёт ипотеки

Как уже упоминалось, большинство инвесторов в этом секторе берут ипотечные кредиты для покупки своей инвестиционной недвижимости. Причина популярности этого варианта заключается не только в том, что он позволяет меньше инвестировать из собственного кармана, но и в том, что он позволяет увеличить рентабельность инвестиций.

Таким образом, если вы купите недвижимость из предыдущего примера с первоначальным взносом в размере 20%, при расчёте ROI вам нужно будет использовать формулу прибыли на вложенные деньги. Этот способ анализа рентабельности инвестиций даёт инвесторам более точный прогноз их прибыли, поскольку в нём учитываются финансовые затраты. Вот как рассчитать ROI для инвестиционной недвижимости, финансируемой с помощью ипотеки:

Формула прибыли на вложенные деньги.

Ваш годовой доход – это сумма, которую вы получаете после вычитания финансовых затрат (таких как платежи по ипотечным кредитам, проценты по ипотечным кредитам и т. д.) из показателя NOI. Например, вы заплатили авансовый платёж в 20% за имущество стоимостью в 400 000$ из предыдущего примера и инвестировали ещё 15 000$ в качестве платы за проведение сделки, ремонт и т. д. Получается, что ваши общие инвестиции составляют 95 000$.

Предполагая, что у вас получается тот же чистый операционный доход в 22 000$, теперь вам просто нужно вычесть из него ежегодные расходы, связанные с ипотекой. Для примера предположим, что все эти расходы суммируются в 10 000$. Это означает, что вы заработаете 12 000$ годового дохода. После расчёта по формуле прибыли на вложенные деньги мы видим, что теперь вы можете ожидать от этого объекта ROI в 12,6%.

Как видите, при переходе на другой метод финансирования рентабельность инвестиций в недвижимость сильно меняется. Но теперь возникает вопрос: каким будет хороший показатель ROI при использовании прибыли на вложенные деньги? Большинство экспертов по недвижимости сходятся во мнении, что все, что рентабельность выше 8%, является достаточно хорошей, но лучше стремиться к цифрам более 10% или 12%.

Инвесторы в сфере недвижимости могут найти лучшие объекты с высокой доходностью на вложенные деньги в выбранном ими городе, используя платформу Активо!

Зарегистрируйте бесплатный аккаунт, чтобы получить доступ к этому инвестиционному инструменту уже сегодня.

Как уже упоминалось ранее, ответ на вопрос о том, какой должна быть хорошая рентабельность инвестиций в арендную недвижимость, зависит от различных факторов. Множество факторов – от местонахождения, типа недвижимости и рисков до типа финансирования недвижимости – могут влиять на вашу точку зрения на то, какую рентабельность недвижимости можно считать “хорошей“.

После того, как вы выясните, какой уровень ROI является достаточно хорошим для инвестиционной недвижимости с точки зрения ставки капитализации и прибыли на вложенные деньги, обязательно воспользуйтесь калькулятором рентабельности инвестиций в недвижимость от Aktivo.

Этот инвестиционный инструмент позволит вам рассчитать ставку капитализации и прибыль на вложенные деньги для тысяч объектов недвижимости, выставленных на продажу по всему рынку жилья США. Благодаря данному инструменту находить выгодные сделки с недвижимостью и сравнивать инвестиционные возможности стало очень просто.

Источник

Как я рассчитываю доходность при инвестировании в недвижимость

Артём Цогоев — инвестиционный директор ТРИНФИКО, с конца 90-х годов занимается инвестициями в недвижимость. Артём рассказал и показал на примере ЖК на юге Москвы, как рассчитать доходность вложений в недвижимость.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Куда будем инвестировать

Для расчета финмодели я возьму случайную новостройку на юге Москвы — ЖК Eniteo от девелопера Tekta Group. Это ЖК практически на первой линии Севастопольского проспекта, в 20 минутах пешком до станции метро Академическая. Рядом расположен парк «усадьба Черёмушки-Знаменское». Новостройка состоит из двух монолитно-кирпичных высотных башен бизнес-класса. Сдать объект планируют во II квартале 2023 года.

Для инвестиций предлагаю купить сразу две квартиры — каждая площадью 41,2 кв. м, стоит 11,1 млн руб. С учетом скидки в 5% от застройщика, итоговая цена 1 кв. м составила 266 тыс. руб., а общая стоимость инвестиций — 21,28 млн руб. Продажу объекта планирую через квартал после сдачи новостройки, то есть в III квартале 2023 года.

Рассчитайте прогнозную цену

Чтобы рассчитать доходность, нужно спрогнозировать цену 1 кв. м в ЖК Eniteo, за которую получится продать квартиры через 3 года. Для этого изучаю аналогичные ЖК, как на первичном, так и на вторичном рынке.

Проанализируйте новостройки

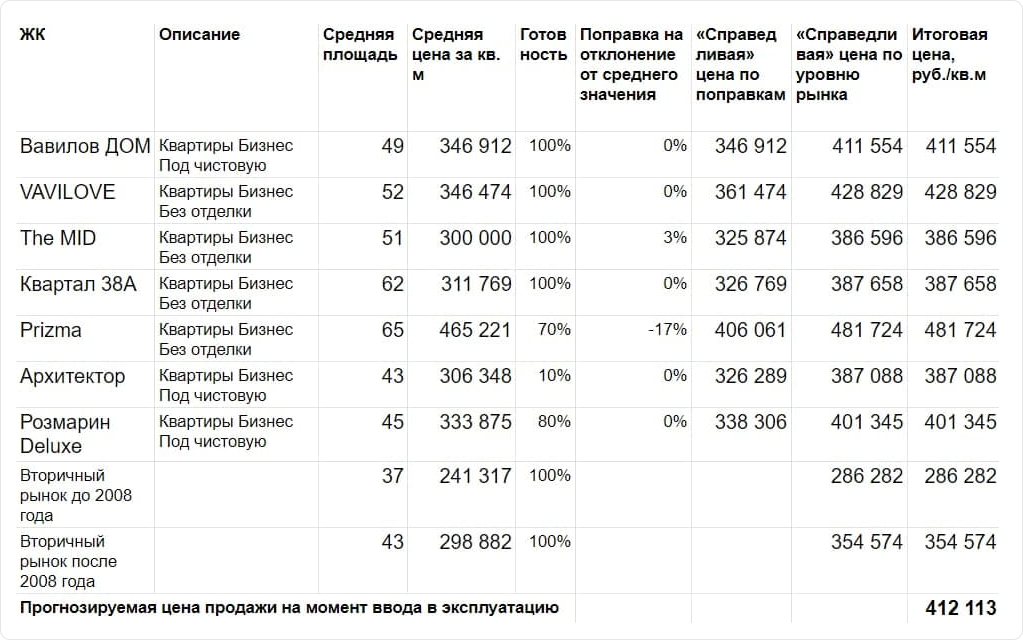

Рядом с ЖК Eniteo находится несколько новостроек:

- «Вавилов ДОМ» от девелопера МГЦПН;

- VAVILOVE от ГК Инград;

- проект компании «Бэсткон» The MID;

- Prizma от компании «Флэт и Ко»;

- «Квартал 38А» от «Ремстройтрест»;

- ЖК «Розмарин Deluxe» от «Ташир»;

- недавно стартовавший ЖК «Архитектор» от ФСК.

Все проекты относятся к бизнес-классу. В них нет апартаментов, только квартиры.

Но есть и различия, из-за которых меняются цены — ЖК находятся в разных местах, на разных стадиях готовности; в некоторых из них квартиры продаются с отделкой или в состоянии white box, а в некоторых — без отделки.

Отобрав максимально похожие, нужно собрать сведения для анализа. Я использую открытые источники и базу данных BNmap.pro — в ней агрегируется информация о фактических сделках застройщиков.

Затем нужно привести все цены к общему знаменателю, то есть вычислить среднюю цену квадратного метра.

Смотрите, что получилось на первом этапе

Ищите квартиры на вторичном рынке

Объекты, представленные на вторичном рынке, нужно разделить на две группы:

- квартиры-аналоги в построенных после 2008 года домах;

- аналоги в домах, построенных до 2008 года.

Такое разделение важно для корректного сравнения цен и прогнозирования — очевидно, что ценник в старых домах будет отличаться от стоимости жилья в относительно новом доме.

Важно — на вторичном рынке обычно используются так называемое экспонирование. Проще говоря, исследуются не фактические цены сделок, а цены из объявлений на порталах недвижимости. Чтобы сгладить возможные скидки и приблизиться к реальным данным, усредненные цены уменьшили на 5% — так называемая поправка «на торг».

Исследование квартир на «вторичном рынке» помогает вычислить нижнюю границу цены — вряд ли мы продадим новостройку дешевле.

Адреса объектов-аналогов

Площадь, м2

Цена, руб.

руб./м2

Вторичный рынок до 2008 года

37

8 890 100

241 317

ул. Винокурова, 15к1

ул. Нагорная , 34к2

ул. Винокурова, 12к4

ул. Большая Черемушкинская, 32к2

ул. Нагорная, 15к1-2

Вторичный рынок до 2008 года

43

12 804 100

298 882

ул. Новочеремушкинская ул., 17

ул. Дмитрия Ульянова, 45

ул. Дмитрия Ульянова, 23к1

Электролитный пр-д, 16к1

Нагорный б-р, 19к1

А это таблица с квартирами на вторичном рынке

Найдите данные по росту цен и сделайте прогноз

Для определения будущей цены квартиры рекомендую использовать данные проверенных аналитических сервисов. Например, «Индикаторы Рынка Недвижимости».

Я сделаю важное допущение — приму за основу информацию о том, что за последние три года рост цен на квартиры в Москве составил 18,6%. То есть при вычислении будущей цены я буду рассчитывать на рост стоимости жилья в 6,2% ежегодно. Квартиры мы купили в 2020 году, продаем в 2023. Рост за 3 года — 18,6%. Итого, учитывая получившуюся среднюю стоимость «квадрата» после анализа всех аналогичных новостроек в округе, фиксируем прогнозное значение стоимости 1 кв. м в 412 тыс. руб.

Кратко — как получить прогнозную цену

Конечно, в рамках статьи невозможно рассказать все тонкости экономического и маркетингового анализа — нужно разбираться в специфике вычислений с допущениями, максимально верно вычислять поправочные коэффициенты. Но для грубого подсчета можете использовать минимум данных:

- посмотрите аналогичные новостройки вокруг;

- найдите среднее значение цены квадратного метра;

- предположите, что цена будет расти так же, как и в предыдущие периоды;

- вычислите прогнозную стоимость, увеличивая среднее значение квадратного метра на проценты роста.

Теперь данных достаточно, чтобы вычислить прогноз по доходности.

Постройте финансовую модель

В финансовой модели я учитываю не только сумму на приобретение жилья, но и потенциальные затраты на продажу квартиры. Например, предполагаю, что квартиру буду реализовывать через профессиональное агентство недвижимости, которое возьмёт вознаграждение за свои услуги в размере 3%.

Продажа предполагается по прогнозной, рыночной цене в 412 тыс. руб. за 1 кв. м. Для быстроты сделки придется дать покупателю скидку 5%. Итого цена продажи — 387,5 тыс. руб. за кв. м или почти 31 млн руб. за обе квартиры.

Инвестиции в перепродажу подразумевает получение налогооблагаемого дохода. Всего придется заплатить в бюджет около 1,14 млн руб. Для сокращения выплат применяю налоговый вычет, 260 тыс. руб.

Итого — чистая прибыль от инвестиции в покупку двух квартир в ЖК Eniteo составляет 7,344 млн руб. Учитывая, что «вход» в инвестиции планируется на начальном этапе стройки, а продажа — после сдачи объекта.

Ожидаемая годовая доходность (IRR) достигла 10%.

Еще я дополнительно рассчитываю возможность использования ипотечных денег — например, купить две квартиры с первым взносом в 25% и ставкой 7,8% на срок 15 лет. При этом учитываю досрочное погашение ипотеки после продажи жилья — то есть замораживаю в стройке меньшее количество своих денег.

Ожидаемая прибыль составит 4,726 млн руб. Ожидаемая годовая доходность увеличится до 18%.

CF-модель

Итого, тыс. руб.

1Q

2—12Q

13Q

Руб./кв.м.

Инвестиционная деятельность

Источник