- Коэффициент инвестирования: формула расчета по балансу

- Коэффициент инвестирования

- Формула расчета коэффициента инвестирования по балансу

- Нормативное значение коэффициента инвестирования

- Что такое коэффициент инвестирования

- Анализ данных

- Пример расчета

- Показатель окупаемости инвестиций: понятие, особенности и формулы расчета

- Про показатель окупаемости инвестиций более подробно

- Виды расчетов показателя окупаемости инвестиций

- Как рассчитать показатель окупаемости инвестиций: формулы и примеры

- Формула расчета при динамическом способе

- Оценка бизнеса на основе показателя окупаемости инвестиций

Коэффициент инвестирования: формула расчета по балансу

В статье мы подробно разберем коэффициент инвестирования, а также приведем формулу расчета для оценки финансового состояния компании (бизнеса).

Коэффициент инвестирования

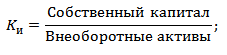

Коэффициент инвестирования – показатель финансовой устойчивости предприятия (бизнеса), показывающий степень покрытия внеоборотных активов собственным капиталом. Другими словами коэффициент отражают долю собственных средств в производственные инвестициях в внеоборотные активы. Значение коэффициента инвестирования определяет уровень платежеспособности и ликвидности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета коэффициента инвестирования по балансу

Показатель представляет собой отношение собственных средств организации к внеоборотным активам.

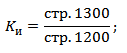

Формула расчета по балансу имеет следующий вид:

В практике финансового анализа есть второй вид формулы расчета коэффициента инвестирования:

Формула расчета по балансу имеет следующий вид:

Нормативное значение коэффициента инвестирования

В таблице ниже представлены нормативные значения для двух вариантов расчета показателя.

| Значение показателя | Финансовое состояние |

| Ки > 1 | Предприятие располагает достаточным объемом собственного капитала, что обеспечивает платежеспособность |

| Ки Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

Предприниматель, ментор в бизнес-инкубаторе HSE inc. Автор книги-бестселлера «Финансовый анализ предприятия с помощью коэффициентов и моделей». Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу 2013 года от Фонда развития отечественного образования Источник Что такое коэффициент инвестированияКоэффициент инвестирования или обеспеченности собственным капиталом является показателем финансовой устойчивости предприятия.

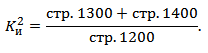

Формула коэффициента инвестирования дана ниже, определятся как:

Соответственно коэффициент покрытия инвестиций определяется следующей формулой:

В долгосрочные обязательства объекта инвестирования. Анализ данных

Естественно, что инвесторы не ограничиваются этими двумя коэффициентами для подтверждения финансовой устойчивости инвестируемого объекта. Ведь коэффициент инвестирования дает представление инвестору о размере собственного капитала предприятия, но не о качестве этого капитала. Для инвестора важно знать, как можно вернуть свои вложения в случае неудачной реализации инвестиционного проекта или вовсе его прекращения. Возврат инвестиций может осуществиться за счет реализации активов предприятия, то есть активы должны быть высоко ликвидны. Поэтому для инвестора ликвидность активов является также важным показателем финансовой устойчивости предприятия. Обычно в таких случаях речь идет об оборотных активах предприятия, поскольку внеоборотные активы низко ликвидны и не всегда имеется юридическая возможность прибегнуть к операции их продажи для компенсации потерь инвестора.

Расчет коэффициента инвестирования основывается на данных бухгалтерского учета, поскольку речь идет не о прогнозных значениях, а фактических. Поэтому мы возьмем данные из соответствующих статей бухгалтерского баланса:

Пример расчетаРассчитаем их для объекта инвестирования со следующими характеристиками. Предприятие-пекарня решила ввести производство французских багетов, для чего необходимо оборудование стоимостью 4 миллиона рублей и монтаж с пусконаладкой в 1 миллион рублей. Инвестор готов поставить и смонтировать оборудование, но его интересует финансовая устойчивость предприятия. Он просит предоставить баланс предприятия за 3 года и рассчитывает коэффициенты инвестирования: 1-й год: Собственный капитал 2,5 млн. рублей; Внеоборотные активы 4 млн. рублей. Долгосрочные обязательства 100 тысяч рублей.

2-й год: Собственный капитал 3 млн. рублей; Внеоборотные активы 4,5 млн. рублей. Долгосрочные обязательства 500 тысяч рублей. Ki = 0,667; Kpi = 0,6. 3-й год: Собственный капитал 3,5 млн. рублей; Внеоборотные активы 5 млн. рублей. Долгосрочные обязательства 500 тысяч рублей. За анализируемый период динамика роста показателей положительна, выше среднеотраслевого, равного 0,65 и меньше единицы, что свидетельствует о недостаточности собственного капитала для инвестиций в производство. Для инвестора картина очевидна, если он введет на предприятии свое оборудование, внеоборотные активы увеличатся до 10 млн. рублей, а собственный капитал предприятия возрастет лишь на величину оборотных активов для нового производства 500 тысяч рублей, поскольку введенные активы будут собственностью предприятия только после погашения задолженности перед инвестором. Тогда Ki = 0,4; Kpi = 0,38. Уровень финансовой устойчивости предприятия до инвестирования вполне приемлем, но не обеспечивает гарантий возврата инвестиций в случае коммерческой неудачи проекта. Необходим расчет показателей экономической эффективности инвестиционного проекта, который даст окончательный ответ о целесообразности инвестирования в данное предприятие. Подобные расчеты финансовой устойчивости предприятия чрезвычайно просты и дают инвестору хорошие ориентиры на дальнейшие действия по конкретному инвестируемому объекту, именно поэтому инвесторы часто пользуются этими коэффициентами в предварительном анализе инвестируемого объекта. Принципы оценки эффективности инвестиционных проектов. Коэффициент покрытия инвестиций: пример расчета показателей. Портфельное инвестирование и управление портфельными инвестициями. Из чего состоит инвестиционный вычет и как его получить. Источник Показатель окупаемости инвестиций: понятие, особенности и формулы расчетаИз этой статьи вы узнаете:

Окупаемость инвестиций сопряжена со сложным процессом планирования, расчетов и анализа. Определить сроки позволяют несколько процедур, а также понимание норм и показателей. Чтобы получать отдачу от вложенных средств, нужно обладать опытом и определенными знаниями, иначе эта задача окажется очень сложной. Далее мы подробно поговорим о том, как рассчитать показатель окупаемости инвестиций. Про показатель окупаемости инвестиций более подробноПоказатель ROI (Return On Investment) – это коэффициент окупаемости инвестиций, свидетельствующий о рентабельности вложений. Его принято представлять в процентном соотношении: в значении больше 100 % он демонстрирует прибыльность, а при показателе ниже 100 % – убыточность вложения денежных средств в определенный проект. Чтобы рассчитать данный показатель, необходимо знать такие данные:

Отталкиваясь от ROI, удается принять или отменить целый ряд экономических решений:

Поэтому показатель ROI необходим как собственнику предприятия, так и инвестору. Если инвестор рассматривает варианты для вложения средств, данная цифра сориентирует его по размерам возможных доходов с инвестиций. Допустим, сравнение показателя ROI бутика одежды и магазина обуви, покажет, во что выгоднее вложиться. Владельцу предприятия данный показатель необходим во время поиска инвесторов – он наглядно показывает, что потенциальный вкладчик может увеличить свой капитал, например, на 20 % за определенный период. В результате повышается привлекательность компании с точки зрения инвестиционных возможностей. Однако нужно понимать, что справедливо и обратное. Слишком низкий, нулевой или отрицательный показатель ROI говорит о малой привлекательности компании для инвесторов, поэтому владельцы будут вынуждены пересмотреть организацию своего бизнеса. Показатель окупаемости инвестиций не столь явно, как прибыль, но все же отображает, как предприятие может функционировать в долгосрочной перспективе. Виды расчетов показателя окупаемости инвестицийОбычно говорят о двух способах расчета показателя срока окупаемости инвестиций. Их разделяют на основе учета изменения ценности вложенных средств или его отсутствия. 1. Простой способ расчета. Этот метод появился первым и до сих пор достаточно часто используется на практике. Однако нужно понимать, что он позволяет получить информацию при условии соблюдения некоторых правил:

В этом случае вы получите точный отрезок времени, за который окупятся ваши вложения.

По какой причине данный метод все еще используется? Его ценят за простоту и прозрачность. Также он хорош, чтобы поверхностно сравнить риски инвестиций, существующие в нескольких проектах. Чем выше показатель, тем больше риск такого вложения. И наоборот: чем ниже показатель, тем большую выгоду получит инвестор, так как он сможет вернуть инвестиции большими частями и относительно быстро. А это необходимо, чтобы сохранять ликвидность бизнеса. У простого способа есть весомые недостатки, поскольку в нем не учитываются важные процессы:

Поэтому нередко прибегают к более сложному методу оценки показателя окупаемости инвестиций. 2. Динамичный или дисконтированный метод. Данный подход позволяет определять время от вложения до возврата средств с учетом дисконтирования. Речь о моменте времени, когда чистая текущая стоимость теряет отрицательное значение и остается таковой дальше. Важно понимать, что поскольку динамичный коэффициент подразумевает учет изменения стоимости финансов, он оказывается выше коэффициента, получаемого при расчете простым способом. Будет ли вам удобно пользоваться этим способом, зависит от того, постоянны ли финансовые поступления. Если суммы различных размеров поступают с разной периодичностью, лучше использовать расчет с использованием таблиц и графиков. Далее поговорим о возможных формулах расчета показателя периода окупаемости инвестиций. Топ-3 статей, которые будут полезны каждому руководителю: Как рассчитать показатель окупаемости инвестиций: формулы и примерыИтак, нам нужно узнать, чему равен показатель окупаемости инвестиций. Формула для расчета простым способом выглядит так: Срок окупаемости инвестиций = размер вложений / чистая годовая прибыль. Принимаем во внимание, что РР – срок окупаемости, выраженный в годах. К0 – сумма вложенных средств. ПЧсг – чистая прибыль в среднем за год. Вы рассматриваете вариант вложения 150 тысяч рублей в проект. Предполагается, что годовая чистая прибыль составит в среднем 50 тысяч рублей. Простейшие вычисления показывают, что вложенные инвестиции удастся вернуть за три года – для этого делим 150 000 на 50 000. Но в этом случае мы получаем сведения, в которых не учитывается, что проект может как давать доход все эти три года, так и требовать новых расходов. По этой причине рекомендуем пользоваться второй формулой, где нужно получить значение ПЧсг. Чтобы его рассчитать, вычтите из среднего дохода средний расход за год. Рассмотрим сказанное более подробно на втором примере.

Во время реализации уже знакомого нам проекта каждый год на разного рода издержки будет уходить 20 тысяч рублей. То есть значение ПЧсг мы получим, вычтя из 50 тысяч рублей чистой годовой прибыли 20 тысяч расходов. В этом случае формула будет выглядеть так: РР (срок окупаемости) = 150 000 (вложения) / 30 000 (среднегодовая чистая прибыль). В результате показатель окупаемости инвестиций составит уже 5 лет. То есть с учетом среднегодовых издержек срок окупаемости вырастает на целых два года, что гораздо больше похоже на реальность. Напомним, что этот расчет может использоваться, если речь идет об одинаковых поступлениях за все периоды. Однако практика показывает, что сумма доходов меняется от года к году. И чтобы учесть это, выполним следующие шаги. Находим целое количество лет, которое понадобится, чтобы итоговый доход максимально приблизился к сумме инвестированных в проект средств. Находим сумму вложений, которые остались непокрытыми прибылью, при этом считается, что в течение года доходы поступают равномерно. Находим количество месяцев, необходимое, чтобы прийти к полноценной окупаемости инвестиций. Рассмотрим все сказанное на примере. Условия похожи: в проект нужно вложить 150 тысяч рублей. В течение первого года доход будет 30 тысяч рублей, во втором – 50 тысяч, в третьем – 40 тысяч, в четвертом – 60 тысяч рублей. Таким образом, доход за три года составит 30+50+40 = 120 тысяч рублей. А за 4 года сумма прибыли вырастет до 180 тысяч рублей. Мы вложили 150 тысяч, значит, срок окупаемости инвестиций наступит между третьим и четвертым годом реализации проекта. Но этой информации недостаточно, поэтому приступаем ко второму этапу. Теперь нам нужно узнать, какая часть вложенных средств остается непокрытой после третьего года: 150 000 (вложения) – 120 000 (доход за 3 года) = 30 000 рублей. Переходим к третьему этапу, на котором мы должны определить дробную часть для четвертого года. Напомним, что покрыть остается 30 тысяч, а доход за год составит 60 тысяч. Значит, мы 30 000 делим на 60 000 и получаем 0,5 (в годах). Таким образом, с учетом неравномерного притока денег по периодам (но равномерного по месяцам в периоде), окупаемость инвестиций, вложенных в проект, для нас составит три с половиной года (3 + 0,5 = 3,5). Формула расчета при динамическом способеЭтот способ сложнее, ведь в нем учитывается, что в течение времени окупаемости стоимость денежных средств не остается стабильной. Для этого вводят дополнительное значение – ставку дисконтирования. Возьмем условия, где: Kd – коэффициент дисконта; d – процентная ставка; Тогда kd = 1/(1+d)^nd. Дисконтированный срок = сумма чистого денежного потока / (1+d) ^ nd. Поскольку данная формула значительно сложнее предыдущих, обсудим еще один пример. Чтобы было проще, сохраним знакомые условия задачи, а ставка дисконтирования будет равна 10 %, что примерно соответствует реальности. Начинаем с расчета коэффициента дисконта, то есть дисконтированных поступлений за каждый год:

Складываем показатели и узнаем, что прибыль за первые три года равна 139 628,22 рубля. Становится очевидно, что этого недостаточно, чтобы покрыть наши вложения. Иными словами, с учетом изменения стоимости денег, мы не сможем вернуть свои средства даже за 4 года. Но давайте закончим расчет. В условиях у нас не было прибыли с проекта по пятому году его существования, поэтому обозначим ее равной четвертому – 60 000 рублей.

Если сложить итог с уже имеющейся суммой, за пять лет получим 176 883,49. Это превышает наши инвестиции на старте, поэтому можно смело считать, что срок окупаемости находится между четвертым и пятым годами реализации проекта. Чтобы узнать конкретный срок, необходимо посчитать дробную часть. Для этого из суммы вложенного вычитаем сумму за 4 целых года: 150 000 – 139 628,22 = 10 371,78 рубля. Результат делим на дисконтированные поступления за пятый год: 13 371,78 / 37 255,27 = 0,27 Получается, до полной окупаемости нам не хватает 0,27 от пятого года, а весь срок окупаемости при динамическом способе расчета составит 4,27 года. Как мы уже говорили, показатель срока окупаемости инвестиций при дисконтированном способе отличается в большую сторону от расчета простым способом. Зато он позволяет точнее представить результат, который вы получите в конкретных условиях. Оценка бизнеса на основе показателя окупаемости инвестицийВо время анализа окупаемости инвестиций не стоит отталкиваться только от показателя ROI, поскольку часто этого недостаточно для получения достоверных результатов. В оценке привлекательности компании, с точки зрения инвестирования, не менее важным фактором является временной промежуток. Казалось бы, ROI 30 % выглядит лучше, чем ROI 20 %. Однако эти 30 % могли быть получены за 3 года, а 20 % – за год, а значит, в пересчете на один год, показатель окупаемости инвестиций ROI во втором случае будет выше. Но нужно понимать, что инвестирование на год иногда влечет за собой большие риски, и инвестора может привлечь более долгосрочный и менее опасный проект. Срок окупаемости входит в число ключевых показателей для предпринимателя, если тот планирует инвестировать собственные средства и выбирает среди возможных проектов самый прибыльный. Но сам инвестор решает, как именно он будет производить вычисления. Источник |

Для инвесторов он означает ту долю инвестиций, какую может обеспечить инвестируемый объект за счет собственного капитала. Одновременно с этим показателем рассчитывается коэффициент покрытия инвестиций, который отражает способность инвестируемого объекта привлечь в инвестиционные проекты не только собственный капитал, но также средства, обеспеченные его гарантиями. Они взаимно дополняют друг друга и дают инвестору оценку финансовой устойчивости объекта инвестирования.

Для инвесторов он означает ту долю инвестиций, какую может обеспечить инвестируемый объект за счет собственного капитала. Одновременно с этим показателем рассчитывается коэффициент покрытия инвестиций, который отражает способность инвестируемого объекта привлечь в инвестиционные проекты не только собственный капитал, но также средства, обеспеченные его гарантиями. Они взаимно дополняют друг друга и дают инвестору оценку финансовой устойчивости объекта инвестирования.

Анализ этих коэффициентов в динамике даст понимание инвестору, как развивается предприятие. А в абсолютном выражении для них существуют отраслевые ориентиры, по которым также можно судить о его финансовом положении в отрасли. Например, в радиоэлектронной отрасли коэффициент инвестирования в среднем равен 0,78. Если инвестируемый объект существенно отличается по этому показателю от среднеотраслевого, то это дает основание инвестору более тщательно изучить экономические и технические характеристики инвестируемого объекта. Если наблюдается положительная динамика роста этого коэффициента по годам, это является позитивным фактором финансовой устойчивости предприятия.

Анализ этих коэффициентов в динамике даст понимание инвестору, как развивается предприятие. А в абсолютном выражении для них существуют отраслевые ориентиры, по которым также можно судить о его финансовом положении в отрасли. Например, в радиоэлектронной отрасли коэффициент инвестирования в среднем равен 0,78. Если инвестируемый объект существенно отличается по этому показателю от среднеотраслевого, то это дает основание инвестору более тщательно изучить экономические и технические характеристики инвестируемого объекта. Если наблюдается положительная динамика роста этого коэффициента по годам, это является позитивным фактором финансовой устойчивости предприятия. Очень часто данный коэффициент путают с коэффициентом рентабельности инвестиций или эффективности инвестиций, в которых определяется отношение получаемой от инвестиций прибыли к размеру инвестиций. Это показатели эффективности инвестиций, а настоящий коэффициент инвестирования является показателем финансовой устойчивости предприятия, он определяет уровень платежеспособности предприятия и ликвидности его активов. В интернете можно обнаружить около десятка разнообразных его толкований и формул. Именно вышеприведенная формула и толкование является правильным.

Очень часто данный коэффициент путают с коэффициентом рентабельности инвестиций или эффективности инвестиций, в которых определяется отношение получаемой от инвестиций прибыли к размеру инвестиций. Это показатели эффективности инвестиций, а настоящий коэффициент инвестирования является показателем финансовой устойчивости предприятия, он определяет уровень платежеспособности предприятия и ликвидности его активов. В интернете можно обнаружить около десятка разнообразных его толкований и формул. Именно вышеприведенная формула и толкование является правильным.