- Финансовый план: Детальный расчет бизнес-плана с примерами

- Содержание финансовой части бизнес-плана

- Прогноз главных показателей финансовой деятельности

- Планирование движения денежных потоков

- Прогноз баланса предприятия

- Особенности разных финансовых моделей

- Пример финансового плана кофейни

- Финансовый план предприятия

- Финансовый план предприятия

- Составление бюджета проекта

- Составление бюджета проекта

- Бюджетирование проекта: понятие и виды

- Составляющие бюджета проекта

- Операционные расходы проекта

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

- Разработка бюджета проекта

- Расчет бюджета проекта

- Методы управления бюджетом проекта

Финансовый план: Детальный расчет бизнес-плана с примерами

Раздел, содержащий расчеты основных экономических показателей в бизнес-плане является решающим, это главный критерий определения целесообразности создания проекта.

Все части бизнес-плана сводятся к финансовой части, и от того, насколько грамотно сделаны просчеты в проекте, зависит прибыльность бизнеса.

Содержание этой статьи:

Составляя финансовую модель будущего бизнеса, важно учитывать не только будущие экономические выгоды, но делать прогноз затрат, в том числе незапланированных.

Предоставив грамотно все расчеты в финансовом разделе бизнес-плана, можно сразу определить прибыльность проекта и предотвратить убытки. Попробуем разобраться, какие показатели нужно учитывать при составлении финансового плана.

Содержание финансовой части бизнес-плана

Финансовый план как составная часть бизнес-плана является основополагающим при планировании создания бизнеса. Все расчеты должны проводиться очень тщательно.

Финансовая часть состоит из следующих подпунктов:

- прогноз главных показателей финансовой деятельности;

- планирование движения денежных потоков;

- прогноз баланса предприятия.

Важно: планирование основных показателей делается на 5 лет деятельности фирмы, при этом очень важно учесть затраты на открытие бизнеса.

Прогноз главных показателей финансовой деятельности

Главной целью составления модели финансового плана являются экономические расчеты с точки зрения прибыльности.

Планирование производится сроком на 5 лет и включает в себя следующие величины:

- объем продаж;

- себестоимость продукции или услуг;

- валовую прибыль;

- операционные затраты;

- расходы по налогам и процентам;

- чистую и балансовую прибыль;

Чистая прибыль рассчитывается так:

- Валовая прибыль = выручка – себестоимость продукции.

- Финансовая прибыль = финансовые доходы – финансовые расходы.

- Операционная прибыль = операционные доходы – операционные расходы.

Балансовая прибыль рассчитывается так:

Важным показателем является рентабельность, рассчитывается она так:

Чаще всего необходимо определить рентабельность капитала, активов, продукции. Рентабельность деятельности рассчитывается как соотношение прибыли от реализации к затратам.

Важно: за базисный год при планировании критериев экономической эффективности берется текущий год составления бизнес-плана.

Планирование движения денежных потоков

Планирование движения денежных потоков включает в себя прогноз поступления денежных средств из всех источников, это не только может быть доход от реализации, но и проценты от продажи акций или же сдачи в аренду земли.

При прогнозировании движения средств, учитываются следующие аспекты:

- общая сумма денежных средств, вложенных в открытие бизнеса;

- активы и пассивы фирмы;

- прогноз прибыли (доход от продаж и процентов от сдачи в аренду) и убытков (расходы на материалы и оплату труда рабочих, занятых по трудовому договору, инфляция, выплата процентов по займу);

- оценка финансовой эффективности.

При планировании эффективности все денежные расходы и доходы дисконтируются и приводятся к текущей стоимости.

Таблица 1 — Пример планирования денежных средств

| Показатель | 1-ый год | -ый год | 3-ый год | 4-ый год | 5-ый год |

|---|---|---|---|---|---|

| Наличные деньги | х | х | х | хх | ххх |

| Приход денег | |||||

| Выручка от продаж | х | х | хх | ххх | ххх |

| Выручка от продажи акций | хх | х | |||

| Итого по доходам | |||||

| Расход денег | |||||

| Операционные затраты | |||||

| Оплата з/п | |||||

| Сырье | |||||

| Прочие затраты | |||||

| Капиталовложения | |||||

| Выплата процентов по займу | х | хх | хх | х | |

| Погашение кредиторской задолженности | х | х | х | х | х |

| Уплата налогов на прибыль | хх | ||||

| Итого по расходам | |||||

| Итого денежные средства |

Делая прогноз, важно учесть такие аспекты, как темп инфляции (при этом учитывается оптимистический и пессимистический варианты) и риски.

Деятельности фирмы может зависеть от:

- коммерческого риска (включает такие аспекты, как проблемы со сбытом товара или деятельность конкурентов);

- финансового риска (включает такие аспекты, как недостаточное финансирование проекта, невозможность вернуть заемные средства);

- производственного риска (включает такие аспекты, как плохое оборудование, низкое качество продукции) и являющегося частью инвестиционного риска для инвесторов.

Баланс активов и пассивов составляется на основании подсчета чистой прибыли и оборотов денежных средств.

Прогноз баланса предприятия

Баланс предприятия содержит конкретные показатели, которые отображают успешность деятельности фирмы. Прогноз делается в конце каждого года, и учитываются все особенности деятельности фирмы на грядущий год. Это могут быть заем денежных средств или привлечение инвесторов.

После составления баланса можно увидеть норму прибыли, рентабельность активов и капитала, соотношение собственных к заемным средствам в перспективе.

Баланс предприятия может выглядеть следующим образом.

Таблица 2 – Баланс предприятия

| Активы | 1-ый год | 2-ый год | Пассивы и капитал | 1-ый год | 2-ый год |

|---|---|---|---|---|---|

| Оборотный капитал: | Краткосрочные обязательства: | ||||

| денежные средства | краткосрочная задолженность | ||||

| счета дебиторов | расчеты с кредиторами и поставщиками | ||||

| товарно-материальные запасы | Долгосрочная задолженность | ||||

| другие | Задолженность по налогам | ||||

| Основной капитал | Собственный капитал | ||||

| Первоначальная стоимость: | Прибыль к распределению | ||||

| амортизация | |||||

| балансовая стоимость основного капитала | |||||

| другие | |||||

| Материальные активы | |||||

| Нематериальные активы | |||||

| Всего | Всего |

Подводя итоги, составляются отчеты, содержащие финансовые показатели бизнес-плана. А именно отчет доходов и расходов, отчет движения денежных средств, отчет активов и пассивов.

Финансовый план, как составная часть бизнес-плана, предполагает предоставление всех расчетов в период до 5-ти лет, благодаря которым можно увидеть главные экономические показатели, а также выявить ликвидность модели проекта.

Особенности разных финансовых моделей

Рассмотрим некоторые рекомендации по составлению финансовой модели на примере тату-салона, гусиной фермы и магазина одежды.

Магазин одежды:

- Для открытия магазина потребуется стартовый капитал в размере 900 тыс. руб.

- Планирование затрат магазина будет включать затраты на аренду, уплату коммунальных платежей, приобретения товара и оборудования, а также оплату труда. Также нужно потратиться на рекламу магазина.

- Рентабельность магазина одежды составит около 50%.

Гусиная ферма:

- Финансовая модель гусиной фермы содержит расчеты по большому количеству показателей экономической эффективности, ведь для фермы потребуются заемные средства на приобретение оборудования и обустройство места обитания птиц, взятия в аренду или покупку с/х техники и транспорта, обустройство водоема и места прогулки птиц, аренду убойного цеха.

- Открытие гусиной фермы – это модель масштабного проекта с большими инвестициями, но имея стадо из 1000 голов (больше 70% которого самки) можно получить годовой доход в размере 9 млн руб.

Тату-салон:

- Первоначальные затраты тату салона составляют 800 тыс. руб.

- Средняя сумма, оставляемая одним посетителем, составляет 2500 руб.

- Ежемесячные расходы тату салона находятся в пределах 85 тыс. руб.

- Чистая прибыль составляет 100 тыс. руб.

Пример финансового плана кофейни

Планируя финансовую модель кофейни, необходимо учесть, что рентабельность будет зависеть от места расположения, цен, качества обслуживания, а также предоставляемых услуг.

Таблица 3 – Показатели финансовой эффективности кофейни за первый год

Рассмотрим пример финансовой модели, когда для открытия кофейни есть 1 млн руб. собственного капитала и 12 млн заемного, который нужно выплатить в течение года с процентами в размере 18%. Прогноз делаем на два года, поскольку проект должен окупиться уже через год.

| Показатели | Всего |

|---|---|

| Чистая прибыль (тыс. руб.) | 2668 |

| Собственные средства (тыс. руб.) | 1000 |

| Рентабельность продукции (%) | 25 |

| Рентабельность общих вложений) (%) | 121 |

| Рентабельность вложений собственных средств (%) | 267 |

Таблица 4 – Финансовые показатели на второй год

| № | Статьи расходов и доходов кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Выручка от реализации | 17927 |

| 2 | НДС на поступления от реализации | 2734 |

| 3 | Выручка от реализации без НДС (1-2) | 15192 |

| 4 | Переменные затраты: | |

| 4.1 | Прочие переменные затраты с НДС | 6909 |

| 4.2 | в том числе НДС | 1054 |

| 4.3 | Прочие переменные затраты без НДС | 5855 |

| 4.4 | З/п производственного персонала | 1200 |

| 4.5 | Начисления на з/п произв. персонала | 410 |

| 4.6 | Всего без НДС (4.3+4.4+4.5) | 7466 |

| 5 | Маржинальная прибыль (3-4.6) | 7726 |

| 6 | Постоянные затраты: | |

| 6.1 | Аренда | 1800 |

| 6.2 | в том числе НДС | 274 |

| 6.3 | Коммунальные платежи | 384 |

| 6.4 | в том числе НДС | 58 |

| 6.5 | Амортизация | 181 |

| 6.6 | Ремонт | 264 |

| 6.7 | в том числе НДС | 40 |

| 6.8 | Транспорт | — |

| 6.9 | в том числе НДС | — |

| 6.10 | Реклама | — |

| 6.11 | в том числе НДС | — |

| 6.12 | Проценты по кредитам | — |

| 6.13 | З/п админ. персонала | 720 |

| 6.14 | Начисления на з/п админ. персонала | 246 |

| 6.15 | Прочие расходы | 54 |

| 6.16 | в том числе НДС | 8 |

| 6.17 | Всего постоянных расходов | 3650 |

| 6.18 | НДС в постоянных расходах | 381 |

| 6.19 | Всего постоянных расходовбез НДС (6.17-6.18) | 3269 |

| 7 | Прибыль до уплаты налогов (5-6.19) | 4457 |

| 8 | Налог на имущество | — |

| 9 | НДС (2-4.2-6.18) | 1298 |

| 10 | Налогооблагаемая база для налога на прибыль (7-8.1) | 4457 |

| 11 | Налог на прибыль | 891 |

| 12 | Чистая прибыль (9-10) | 3565 |

Таблица 5 – Движение денежных средств на второй год

| № | Доходы и расходы кофейни | Всего, тыс. руб. |

|---|---|---|

| 1 | Денежные средства на начало периода | 3520 |

| 2 | Средства для финансирования (собственные, займы, кредиты) | 3520 |

| 3 | Поступления от реализации | 17927 |

| 4 | Итого поступления (2+3) | 21448 |

| 5 | Расходы организационного периода в том числе: Капитальные затраты Организационные расходы | — — — |

| 6 | Переменные затраты в том числе: Прочие переменные расходы З/п производственного персонала | 8109 6909 1200 |

| 7 | Постоянные затраты, всего в том числе: Аренда Коммунальные расходы Транспорт Ремонт Реклама З/п админ. персонала Прочие расходы | 3222 1800 384 — 264 — 720 54 |

| 8 | Всего налоги НДС Налог на прибыль З/п наемным работникам | 2630 1082 891 656 |

| 9 | Выплаты по кредитам и займам | — |

| 10 | Всего расходов (5+6+7+8+9) | 13963 |

| 11 | Денежные средства на конец периода(1+4-10) | 7485 |

Проанализировав показатели, видим, что за первый год прибыль составила 2668 тыс. руб., а за второй год – 3565 тыс. руб. Проект кофейни рентабельный и имеет право на существование.

Финансовый план предприятия

Финансовый план предприятия

Финансовый план: Детальный расчет бизнес-плана с примерами

Источник

Составление бюджета проекта

Автор: Юрий Мартынов Руководитель проектов 1С-WiseAdvice

Составление бюджета проекта

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Использование бюджетирования в компании позволяет планировать и контролировать эффективность использования ресурсов компании, согласовывать деятельность различных подразделений внутри компании, контролировать их вклад в достижение целей и выполнение задач компании. Если компания использует проектный подход к деятельности, то для получения полной информации необходимо организовать как раздельный сбор фактических показателей, так и осуществлять планирование по каждому проекту отдельно для корректного расчета финансовых показателей каждого проекта и компании в целом.

Бюджетирование проекта: понятие и виды

Под проектом понимается совокупность мероприятий, объединенных целью и имеющих выделенный бюджет. Проекты в компании могут подразделяться на два вида:

- внешние (операционные) – проекты, выполняемые в рамках договоров с Заказчиками.

- внутренние (инвестиционные) – проекты, направленные на внутреннюю оптимизацию, осуществляемые за счет капитальных вложений.

Совокупность внутренних проектов – представляет собой Инвестиционный бюджет.

Для проектного типа бизнеса характерно одновременное выполнение нескольких операционных (текущих) проектов, с помощью которых компания генерирует маржинальную прибыль. К проектно-ориентированными компаниями можно отнести:

- Строительные

- Юридические

- Консалтинговые

- Инжиниринговые

- ИТ компании по внедрению и разработке ПО

- Компании по разработке дизайна и др

В учетной политике управленческого учета таких компании необходимо учитывать особенности проектной деятельности. При этом составление корректных бюджетов может быть довольно сложным процессом, включающим в себя несколько этапов подготовки бюджетов отдельных проектов и их консолидацию, согласование бюджетов на различных уровнях организации.

В случае бюджетирования инвестиционных (внутренних) проектов необходимо учитывать то, что они определяют развитие компании, и поэтому требуют особого внимания для эффективного управления затратами компании. Зачастую отследить их влияние достаточно проблематично за счет включения таких затрат в текущие производственные расходы и отсутствия прямой зависимости между платежами по инвестиционной и ростом активом кампании. Для оптимального управления такими проектами необходимо помимо бюджета проекта составлять бизнес – план, который покажет взаимосвязь целей и задач проекта, маркетингового анализа и сумм бюджетов.

В рамках текущей статьи мы будем рассматривать внешние (операционные) проекты, так как формирование Инвестиционного бюджета имеет свои особенности. Но требования, предъявляемые к бюджетам операционных проектов, применимы и к инвестиционным проектам.

Составляющие бюджета проекта

Бюджет доходов и расходов проекта определяет его прибыль и стоимость для компании. Основой для составления бюджета проекта являются договоры с Заказчиком и смета затрат на выполнение проекта. Структура бюджета проекта подразумевает две составляющие – доходы и расходы, которые планируются с учетом сроков их актирования в соответствии с договорами. Доходные и расходные части должны декомпозироваться по статьям доходов и расходов (затрат).

Чтобы точно спрогнозировать прибыль проекта расходная часть проекта обычно имеет большее количество статей и других аналитик, так как она включает как прямые затраты – труд персонала, материалы и услуги, так и различные косвенные расходы.

Под оценкой стоимости проекта подразумевается смета расходов, распределенная по периодам времени, которая включает в себя:

- Операционные расходы

- Управленческие расходы

- Накладные расходы

- Резерв на непредвиденные расходы

Операционные расходы проекта

В состав операционных расходов входят затраты на ресурсы, обеспечивающие выполнение работ по проекту:

- Затраты на приобретение материалов, оборудования

- Затраты на субподрядчиков

- Прямые затраты на оплату труда

Управленческие расходы

Затраты, связанные с управлением проектом, поддержкой его функционирования, но которые не могут быть отнесены к конкретным работам и задачам. Данные затраты относятся ко всему проекту в целом:

- Управление и организация выполнения проекта

- Обучение сотрудников и сертификация работ

- Командировки

- Обслуживание и эксплуатация текущего оборудования

Накладные расходы

Накладные расходы – это расходы, которые невозможно определить напрямую в какой-либо проект, однако они сопровождают производственную деятельность. Такие расходы необходимо распределять между проектами. Существует несколько вариантов решения, одни из самых часто используемых:

- Отдельное бюджетирование накладных расходов и списание этих расходов на общий финансовый результат;

- Использование коэффициентов распределения накладных расходов;

- Определение ставки возмещения основных работников с учетом накладных расходов. Ставка позволяет распределить накладные расходы на проекты, пропорционально затраченному на них времени. При этом ставка может отличаться для разных групп сотрудников;

- Использование внутреннего субподряда. Для этого между подразделениями компании устанавливаются трансфертные цены, которые могут определятся по рыночной цене за аналогичные работы или по величине затрат на оплату труда с учетом коэффициента на покрытие накладных расходов.

Резерв на непредвиденные расходы

Резерв позволяет допускать небольшие отклонения по расходам на проект, при этом размер резерва необходимо рассчитывать для каждого возможного риска. Крайне нежелательно использовать резерв в виде постоянного процента от выручки или себестоимости, так как в таком случае резерв уже не обосновывается ни объективными обстоятельствами, ни реальным положением дел в проекте. Резерв по проекту должен отражать реальные риски, которые могут возникнуть при реализации проекта.

Разработка бюджета проекта

Составление бюджета проекта должно начинаться как можно раньше. Оценка рентабельности проекта должна происходить с момента оценки проекта и подготовки ТКП. Такие бюджеты составляются с большой долей погрешностей, необходимым резервом и достаточно укреплено, чтобы передать только смыл предстоящих работ и задач по проекту. Затем, по мере уточнения требований, бюджеты детализируются по более мелким статьям бюджета, выбираются поставщики и субподрядчики, согласуются условия их договоров.

Окончательный бюджет составляется после заключения договора с заказчиком, определения всех необходимых работ и формирования всех затрат с учетом времени, которое дается на выполнение проекта. После согласования и утверждения такой бюджет дает старт проекту. Все стадии бюджетного процесса при выполнении проекта можно свести в таблицу.

Соотношение бюджетов и стадий выполнения проекта

Проект

Бюджет

Необходимо закрепить в учетной политике управленческого учета обязательное согласование бюджета проекта каждой стадии проекта. Этап согласования должен включать в себя подготовку обосновывающей информации. Обоснование бюджета заключается в анализе, являются ли указанные затраты в бюджете необходимыми и достаточными для выполнения проекта. Финансовый департамент производит оценку каждой статьи на основании текущих рыночных цен на сопоставимые услуги или материалы, проверка корректности расчета накладных расходов и резервов.

После проверки бюджета производится анализ экономической эффективности и фиксация ключевых показателей проекта: выручка, прибыль и рентабельность. Для утверждения бюджета проекта, необходимо убедиться, что данные показатели соответствуют целям компании, а сам проект реализуется с максимальной эффективностью при указанных затратах.

Если проект предполагает сложную структуру себестоимости и взаимодействие нескольких подразделений желательно дополнительно проводить анализ чувствительности. Такой анализ позволяет оценить влияние тех или иных факторов на итоговые показатели проекта.

Расчет бюджета проекта

Бюджетирование проекта является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. Для повышения точности расчета бюджета проекта могут использоваться различные программы автоматизации управленческого учета. В качестве инструмента автоматизации формирования бюджетов может использоваться программный продукт «WA: Финансист» — отдельный программный комплекс, включающий модули для автоматизации бюджетирования и управленческого учета.

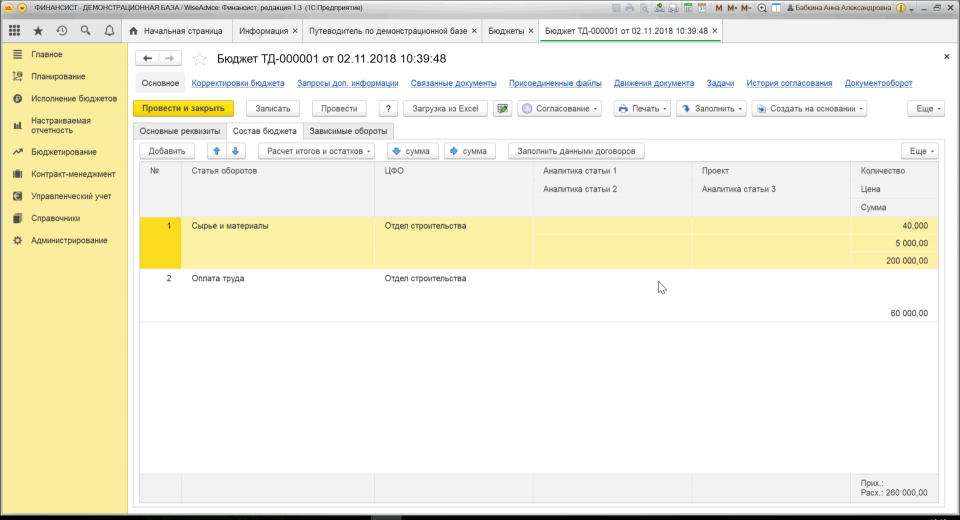

Данное решение позволяет с помощью специального документа «Бюджет» делать как предварительные расчеты, так и формировать итоговый бюджет проекта. В документе фиксируется планируемые прямые и косвенные затраты по статьям оборотов за период, продолжительность которого определяется периодичностью планирования проекта.

Рис.1 Создание документа «Бюджет»

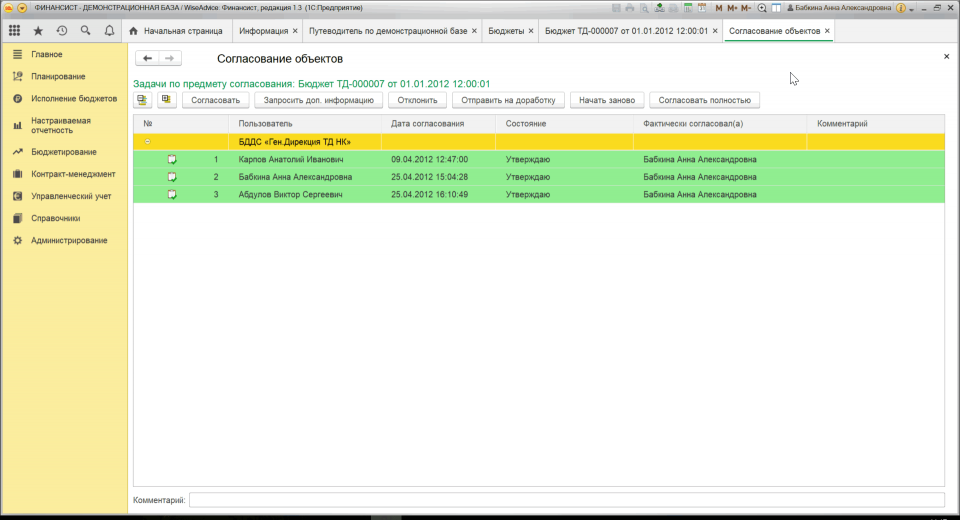

После ввода информации в документ происходит запуск автоматического согласования, которое позволяет провести процесс согласования для каждого вида проекта по различным маршрутам, в зависимости от показателей проекта. Кроме того, система при необходимости автоматически определяет, соответствует ли бюджет проекта бюджету верхнего уровня.

Рис.2 Согласование проекта

Система WA «Финансист» так же позволяет производить расчет экономической эффективности бюджета проекта.

Методы управления бюджетом проекта

После согласования бюджета проекта необходимо следить за тем, чтобы затраты проекта оставались в рамках бюджета, причем не только текущие, но и прогнозные. Для этого существуют несколько методик:

- Традиционный контроль стоимости.

Заключается в сравнение «план-факт» всех показателей проекта. Данный метод показывает текущее стоимостное отклонение выполнения проекта. - Метод освоенного объема.

Основное отличие от традиционного контроля стоимости в оценки текущего объема выполненных работ и расчета прогноза выполнения проекта.

Расчет освоенного объема выполняется в деньгах и позволяет оценить эффективность использования ресурсов проекта в соответствии с бюджетом проекта. Метод освоенного объема позволяет спрогнозировать основные ключевые показатели проекта до конца его срока выполнения.

Источник