- Как рассчитать внутреннюю ставку доходности инвестиционного проекта

- Внутренняя норма доходности (IRR) инвестиционного проекта – что это такое и как рассчитать

- Формулы и примеры расчетов IRR

- Что такое IRR инвестиционного проекта и зачем он нужен

- Как рассчитать внутреннюю норму доходности

- Формула внутренней нормы доходности и пример расчета

- Расчет внутренней нормы доходности в таблице Excel

- Графический метод определения внутренней нормы доходности IRR

- Онлайн-калькуляторы внутренней нормы доходности

- Анализ полученных данных

- Преимущества и недостатки показателя IRR

- Отличие модифицированной внутренней нормы прибыли MIRR от IRR

Как рассчитать внутреннюю ставку доходности инвестиционного проекта

Внутренняя ставка доходности проекта (ВСДП) это ставка дискотирования, приравнивающая сумму приведенных доходов от проекта к величине инвестиций (затрат). ВСДП обеспечивает нулевое значение чистой текущей стоимости доходов.

Этот метод оценки инвестиционных проектов основан на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными.

Методика расчета ВСДП без финансового калькулятора достаточно трудоемка, в ее основе лежит метод интерполяции. Расчет осуществляется с использованием таблиц дисконтирования следующим образом:

1. Выбирается произвольная ставка дисконтирования и на ее основе рассчитывается суммарная текущая стоимость доходов по проекту.

2. Затраты по проекту сопоставляются с полученной приведенной суммой доходов.

3. Если первоначальная произвольная ставка дисконтирования не дает нулевой чистой текущей стоимости доходов, то выбирается вторая ставка дисконтирования по следующему правилу:

если ЧТСД > 0 , то новая ставка дисконтирования должна быть больше первоначальной;

если ЧТСД , то новая ставка дисконтирования должна быть меньше первоначальной.

4. Подбор второй ставки дисконтирования следует проводить до тех пор, пока не получим суммарную текущую стоимость доходов как больше, так и меньше затрат по проекту. (рекомендации: поскольку близость произвольно выбираемых ставок дисконтирования к искомой ВСДП существенно не влияет на точность расчетов, то при подборе ставок дисконтирования целесообразно увеличить интервал. Например, если первая ставка дисконтирования 6%, то вторая может быть 18 или 22%)

5. Рассчитаем внутреннюю ставку доходности проекта методом интерполяции.

а) Обозначим интервал:

б) составляется пропорция и решается уравнение

в) рассчитывается ВСДП = ст.д. 1 + Х.

По методике, приведенной ранее, рассчитаем ВСДП по проекту «Марс», затраты по которому составят 1200, а поток доходов по годам: 50, 200, 450, 500, 600.

1. Сумма потока доходов, дисконтированных по ставке 5%, составит:

48+181+389+411+470 = 1499.

2. Определим ЧТСД:

1499 — 1200 = 299,т. е. ЧТСД > 0.

3. Выберем новую ставку дисконтирования. Она должна быть больше 5%, так как ЧТСД>0.

4. Рассчитаем суммарный поток доходов, дисконтированных по ставке 20%,

42+139+260+241+241 = 923

5. Определим ЧТСД:

923 — 1200 = -277, т. е. ЧТСД 6. Рассчитаем ВСДП:

а) обозначим интервал

б) составим пропорцию и решим уравнение:

в) рассчитаем: ВСДП = 5 + 7,8 = 12,8%

Предпочтение обычно отдается проекту, имеющему наибольшую величину данного показателя. Использование ВСДП при анализе и отборе инвестиционных проектов основано на интерпретации этого показателя. ВСДП является индивидуальным показателем конкретного проекта, представленного не только данной суммой затрат, но и потоком доходов, индивидуальным как по величине каждого члена потока, так и по времени возникновения.

Рассмотрим влияние распределения доходов во времени на показатель ВСДП .

Все три проекта требуют одинаковых затрат, совпадает и сумма доходов, в том виде, в каком они будут представлены в финансовых отчетах соответствующих лет. Однако различия в распределении потока доходов во времени оказывает существенное влияние на показатель ВСДП . Внутренняя ставка доходности проекта II почти в 1,6 раза выше , чем по проекту III.

ВСДП можно интерпретировать как некий «запас прочности» проекта, отражающий его устойчивость в условиях возможного повышения риска. Неблагоприятные изменения, затрагивающие как экономику в целом, так и конкретный вид бизнеса, требует адекватного уровня ставки дисконтирования.

Проекты с максимальной величиной ВСДП более привлекательны, т. к. потенциально способны выдерживать большие нагрузки на инвестиционный капитал, связанные с возможным повышением его стоимости.

Возможен другой подход к интерпретации ВСДП , которая в этом случае рассматривается как единая депозитная ставка, обеспечивающая равную инвестиционную привлекательность для двух вариантов вложений. В первом случае депозит открывается в год осуществления проекта на сумму равную его стоимости. Во втором случае на пополняемый депозитный счет помещаются средства, совпадающие по сумме и периоду возникновения с потоком доходов по анализируемому проекту. Величина депозитной ставки должна обеспечить совпадение накопленной суммы в конце жизненного цикла проекта.

Расчет показателей ВСДП в мировой практике проектного финансового анализа является важным этапом. Сравнение расчетной величины ВСДП с требуемой нормой дохода на капитал в данной конкретной сфере позволяет на начальной стадии отклонять неэффективные проекты. Тем не менее методу оценки проектов, основанному на сравнении ВСДП , присущи серьезные недостатки, вытекающие из экономического содержания показателя.

Во-первых , показатель ВСДП сложно использовать для оценки инвестиционного портфеля в целом, т. к. он, в отличие от показателя ЧТСД, не суммируется и характеризует только конкретный проект.

Во-вторых , показатель ВСДП требует особого применения при анализе проектов, имеющих несколько крупных отрицательных денежных потоков в течение экономической жизни проекта.

В следствии неоднократного инвестирования, чистая текущая стоимость доходов будет принимать нулевое значение несколько раз. Следовательно, ВСДП будет иметь столько же решений. Для анализа рекомендуется использовать минимальное значение внутренней ставки доходности проекта.

В-третьих , оценка проекта исходит из гипотетического предложения о том, что свободные денежные потоки реинвестируются по расчетной ставке, равной ВСДП . На практике достаточно ликвидные депозитные вложения приносят минимальный доход, уровень которого обычно ниже требуемой нормы дохода на капитал. Таким образом, ВСДП является достаточно абстрактным показателем, однако его использование при отборе проектов дает хорошие результаты.

Проблема ранжирования инвестиционных проектов на основе показателей ВСДП и ЧТСД может проявляться в двух основных ситуациях:

1. При выборе из двух альтернативных проектов один из них может иметь лучшие показатели как по ЧТСД , так и по ВСДП .

Графически это выглядит следующим образом.

В данном случае проект Б имеет большую величину ЧТСД и ВСДП , что делает его безусловно более привлекательным.

2. При выборе из двух альтернативных проектов один может иметь большую часть ЧТСД , другой большее значение ВСДП , графически это представляется так:

Проект А имеет лучшее значение ЧСТД , проект Б обеспечивает большую часть ВСДП . Существует некоторая ставка дисконтирования Х, которая уравнивает по проектам А и Б значение ЧТСД . Эта ставка дисконтирования является критической точкой, меняющей привлекательность оцениваемых проектов:

— если ставка дисконтирования, применяемая аналитиком, меньше этого критического значения, то более привлекательным является проект А;

— если ставка дисконтирования, оценивающая риск вложений в данный объект собственности, больше критической величины, то инвестиционная привлекательность объектов меняется, и более выгодным становится объект Б.

Источник

Внутренняя норма доходности (IRR) инвестиционного проекта – что это такое и как рассчитать

Формулы и примеры расчетов IRR

Рассчитать IRR можно четырьмя способами: по формуле, пользуясь встроенной функцией Excel, графическим методом и с помощью онлайн-калькулятора.

Практика инвестирования показывает, что для правильной оценки перспектив финансирования проекта необходимы предварительные расчеты. Важнейшим показателем служит внутренняя норма доходности. Норма эта учитывает приведенные значения сумм капитала и входящих денежных потоков, и в конечном счете определяет точку безубыточности инвестиции.

Статья посвящена экономическому смыслу понятия IRR и тому, как рассчитать этот показатель.

Что такое IRR инвестиционного проекта и зачем он нужен

Объяснить, что это такое – внутренняя норма доходности (IRR), можно легко и простыми словами. Отечественная и мировая экономика давно применяет этот показатель, хотя называется он по-разному: внутренним коэффициентом окупаемости (ВКО), внутренней ставкой дохода предприятия (ВСДП), внутренней нормой доходности (ВНД) и т. д.

С английского языка термин переводится как «внутренняя ставка возврата» (Internal Rate of Return, сокращенно IRR), что, вероятно, наиболее точно характеризует смысл и сущность понятия.

Под внутренней нормой прибыльности понимается предельная ставка доходности проекта, обеспечивающая дисконтированную самоокупаемость.

Все кажется понятным, но лаконичность этой формулировки требует некоторых пояснений.

Все денежные потоки вокруг проекта, а именно входящие (прибыли от коммерческой деятельности со знаком плюс) и исходящие (затраты на реализацию со знаком минус), должны в сумме давать ноль, что показывает их взаимную компенсацию, то есть самоокупаемость.

Слово «дисконтированная» означает, что каждый чистый денежный поток необходимо привести к разным процентным ставкам, действующим на протяжении периода инвестирования. Имеются в виду банковские проценты, индекс инфляции, уровень девальвации (в случае валютных вложений) и т. д.

Внутренняя норма окупаемости инвестиций учитывает специальный поправочный коэффициент. Это ставка дисконта, показывающая, насколько эффективно используется капитал по сравнению с другими вариантами вложений в бизнес за тот же временной период.

Исходя из приведенного выше определения можно сформулировать цели вычисления внутренней нормы доходности.

Первый способ применения показателя IRR – оценка прибыльности инвестиции. Чем выше значение, тем предпочтительней данный проект.

Второе приложение показателя – определение максимальных годовых ставок привлечения заемного капитала. Особенно важное значение IRR приобретает в случае банковского кредитования финансирования проекта. Если процентная ставка по займу выше запланированной рентабельности, разница между суммами исходящих и входящих денежных потоков приобретет отрицательное значение, что означает убыток.

Как рассчитать внутреннюю норму доходности

Расчет IRR можно производить четырьмя способами: вручную по формуле, пользуясь встроенной функцией Excel, графическим методом и с помощью онлайн-калькулятора.

Уравнение с нулевой суммой будет приведено ниже.

Математический способ – наиболее простой для понимания, но технически бывает довольно сложным.

В форму Excel необходимо внести нужные данные о затратах и предполагаемых уровнях доходности инвестиции, используя в качестве источника бизнес-план.

График зависимости IRR от сумм дисконтированного дохода наиболее нагляден. Диаграмма строится в равных промежутках времени, откладываемых по оси абсцисс. По ординате откладываются суммы дисконтированного дохода и приведенных расходов. Точка безубыточности рассчитывается как пересечение линии графика с нулевым уровнем.

Формула внутренней нормы доходности и пример расчета

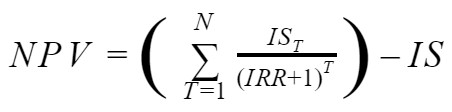

Исходной формулой для вычисления внутренней нормы доходности служит следующее уравнение:

- NPV – чистая приведенная стоимость проекта;

- N – количество расчетных периодов (обычно лет);

- T – номер расчетного периода;

- IS – затраты на проект в первоначальном периоде (стартовый размер инвестиции) и последующие вложения;

- IRR – внутренняя норма прибыльности.

Предельно низкая внутренняя норма прибыльности соответствует значению NPV, равному нулю. Иными словами, текущая стоимость, рассчитанная по ставке доходности IRR, должна соответствовать самоокупаемости.

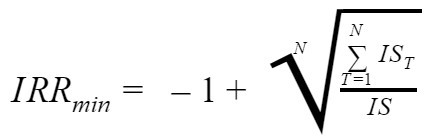

После преобразования приведенной выше формулы можно найти минимальный показатель внутренней нормы прибыльности:

- IRRmin – минимальная внутренняя норма прибыльности;

- N – количество расчетных периодов;

- IS T – размеры инвестиций по каждому периоду;

- IS – общая сумма инвестиции.

Для наглядности применения этой формулы имеет смысл рассмотреть пример расчета.

Объект инвестирования – недвижимость – квартира, сдаваемая в аренду. На ее приобретение должна быть потрачена сумма 1,5 млн руб. Прогнозируется поступление арендной платы по следующему графику:

- 1-й год – 620 тыс. руб.

- 2-й год – 632 тыс. руб.

- 3-й год – 790 тыс. руб.

Суммы входящих потоков и стоимость квартиры приведены в денежном выражении (тысячах рублей). При подстановке данных в формулу получается:

При внутренней норме доходности равной 8% использование заемного капитала, привлеченного по более высокой ставке, нерентабельно. Даже обычный депозитный вклад в банке, как финансовый инструмент, может принести предпринимателю бо́льшую прибыль, чем сдача квартиры в аренду на таких условиях.

Расчет внутренней нормы доходности в таблице Excel

Приведенная выше формула расчета показателя IRR понятна и удобна, но если проектов несколько и условия более сложны, задача становится излишне трудоемкой. К счастью, есть инструмент определения эффективности инвестиций в Excel. Пример с пояснениями того, как посчитать внутреннюю норму прибыльности, будет рассмотрен ниже.

В программе Эксель есть встроенная функция ВСД – ею и надлежит пользоваться. При этом следует придерживаться простых правил и выполнить несложную последовательность действий.

Для расчета IRR в Excel необходимо:

- Войти в программу.

- Создать книгу с таблицей денежных потоков и их датами. Одно из значений обязательно должно иметь отрицательное значение – это сумма инвестиции, то есть затраты на реализацию. В таблице могут содержаться данные нескольких проектов для сравнения.

- Выбрать функцию IRR в мастере функций (для русского интерфейса ВНД или ВСД) нажатием кнопки fx.

- Отметить участок нужного столбца с данными, подлежащими анализу. В строке появится что-то вроде «IRR(B4:B:12, 7,2%)».

- Нажать кнопку «OK».

Графический метод определения внутренней нормы доходности IRR

Графический метод расчета внутренней нормы прибыли отличается от ранее описанных большей наглядностью и приблизительностью. Для построения диаграммы также необходимы вычисления, но требования к их точности ниже. Впрочем, это не имеет большого значения потому, что исходные данные тоже страдают существенным «разбегом».

Суть метода состоит в возможности определить величину предельного показателя IRR как точки пересечения линии графика с осью ординат, то есть нулевым значением доходности. Графики зависимости приведенной стоимости от ставки дисконтирования строятся вручную или с использованием возможностей функции диаграмм Excel. Их может быть несколько, и проект того из них, у которого значение предельной доходности инвестиции окажется дальше от нулевой точки, будет признан более предпочтительным.

Онлайн-калькуляторы внутренней нормы доходности

Существуют и другие способы, как найти IRR инвестиционного проекта даже не прибегая к таблицам Excel. В интернете доступны специализированные калькуляторы, в которые встроены готовые алгоритмы. Пользователю не нужно вникать в то, по каким формулам и как считают внутреннюю норму прибыльности эти инструменты: достаточно внести суммы денежных потоков.

Анализ полученных данных

Итак, внутренняя норма окупаемости инвестиций вычислена, и теперь требуется ее расшифровка. Понятно, что проект с большим показателем окупается быстрее, однако этот же смысл имеет и всем известный критерий прибыли, то есть средняя норма рентабельности. Отрицательный IRR явно указывает на убыточность вложения, и означает, что его сумма превышает экономический эффект.

Может ли быть внутренняя норма окупаемости больше 100 процентов? Теоретически да, но на практике такое случается крайне редко. Каково же в таком случае нормальное значение IRR?

Однозначного ответа на вопрос о том, какой должен быть этот показатель нет. Определение его приемлемого уровня возможно только в сравнении. IRR обязательно должен быть больше ставки дисконтирования RT. Если это не так, то проект вряд ли стоит того, чтобы в него инвестировать средства. Более подробно:

- IRR меньше RT – проект будет явно убыточным для инвестора;

- IRR равен RT – вложения только окупятся, но дохода не принесут;

- IRR больше RT – ожидается прибыль.

Сравнение возможно также с уровнем минимальной ожидаемой доходности компании-инвестора, а она в каждой фирме своя.

Преимущества и недостатки показателя IRR

Внутренняя норма прибыльности, к сожалению, сама по себе и в отрыве от других показателей не может исчерпывающе характеризовать доходность инвестиции.

Во-первых, она не учитывает эффекта рефинансирования получаемого дохода за счет прибыли.

Во-вторых, будучи величиной относительной, IRR не демонстрирует сумм в денежном выражении, а проценты не всегда отражают нужную инвестору информацию.

В-третьих, вложения дополнительных средств требуют повторных расчетов, в связи с чем возникает несколько значений одного и того же показателя IRR.

Вместе с тем, у нормы прибыльности как характеристики ожидаемой эффективности инвестиции есть и несомненные достоинства.

Показатель незаменим при сравнении нескольких проектов в разных временных периодах независимо от сумм финансирования.

Ставка дисконтирования может не браться в учет, так как в формулах она не фигурирует.

Отличие модифицированной внутренней нормы прибыли MIRR от IRR

Некоторые недостатки показателя IRR могут быть нивелированы несколько усложненным вариантом формулы. Внутренняя норма рентабельности в модифицированном варианте предполагает устранение неопределенностей, возникающих при нескольких траншах инвестирования в нестандартных условиях.

Методология расчета модифицированной внутренней нормы доходности MIRR основана на следующих положениях:

- Приведение денежных положительных потоков (доходов) на расчетную дату завершения инвестируемого проекта. Для этого используется ставка WACC, формируемая средневзвешенной стоимостью капитала.

- Приведение отрицательных денежных потоков (первичной и последующих инвестиций) на начальную дату проекта по ставке дисконтирования.

- Величина MIRR равна норме дохода, соответствующей самоокупаемости проекта на дату его завершения.

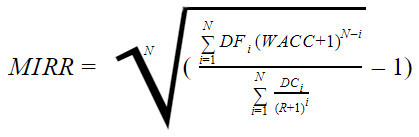

В конечном виде формула модифицированной внутренней нормы прибыли выглядит так:

- MIRR – модифицированная внутренняя норма прибыли;

- N – инвестиционный период в годах;

- DF – прибыли от инвестиции;

- DC – суммы инвестиций;

- WACC – сумма средневзвешенной стоимости капитала;

- R – ставка дисконта;

- i — номер периода.

Несколько большая математическая громоздкость формулы обеспечивает высокую точность расчетов за счет того, что в ней учитывается возможность реинвестирования прибыли по ставке дисконтирования. Применение Excel снижает трудоемкость при использовании функции МВСД (MIRR).

При сравнении взаимоисключающих проектов возможно использование методики MIRR, если суммы первоначальных вложений приблизительно равны, а горизонты инвестирования имеют примерно одинаковую продолжительность.

Недостатком этой формулы является низкая вероятность стабильности значения ставки реинвестирования на протяжении всего инвестиционного периода.

Источник