- Формула окупаемости затрат

- Понятие окупаемости затрат

- Простая формула окупаемости затрат

- Динамическая формула срока окупаемости

- Значение срока окупаемости затрат

- Примеры решения задач

- Срок окупаемости капитальных вложений, формула и примеры

- Зачем рассчитывают срок окупаемости капвложений

- Формула и алгоритм расчета

- Примеры

- Период окупаемости активов

- Единица измерения:

- Объяснение сущности показателя

- Нормативное значение:

- Связанные материалы

- Значение показателя в России:

- Направления решения проблемы нахождения показателя вне нормативных пределов

- Примечания и корректировки:

- Формула расчета:

- Пример расчета:

Формула окупаемости затрат

Понятие окупаемости затрат

Перед осуществлением вложений, каждый инвестор в обязательном порядке определяет срок, после которого инвестиция начинает приносить доходы (прибыль). Для этого в экономике применяется показатель окупаемости в качестве финансового коэффициента.

Период окупаемости затрат составляет временной промежуток, по завершению которого сумма вложенных (затраченных) средств сравняется с суммой полученного дохода. Формула окупаемости затрат определяет срок, по окончанию которого денежные средства (затраты, вложенные в проект) вернутся инвесторам (акционерам и другим заинтересованным лицам), при этом предприятие (проект) начинает приносить прибыль.

Чаще всего формула окупаемости затрат используется при выборе одного из вариантов проекта для совершения инвестиций. По результатам расчетов инвестор с большей вероятностью предпочтет тот проект (предприятие), коэффициент окупаемости у которого будет меньше всего. Формула окупаемости затрат в этом случае отражает более быструю доходность предприятия.

Простая формула окупаемости затрат

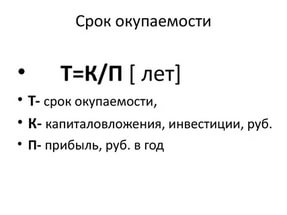

Самый простой способ расчета определяет период, который проходит с момента вложения средств (осуществления затрат) до момента наступления их окупаемости:

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Формула срока окупаемости затрат даст более точный результат при соблюдении некоторых условий:

- Равные сроки жизни сравниваемых (альтернативных) проектов,

- Единовременные вложения на старте проекта;

- Равномерное поступление доходаот инвестированных средств (в равных частях).

Этот способ вычисления срока окупаемости затрат самый простой и ясный для понимания.

Формула окупаемости затрат является достаточно информативной в качестве показателя риска инвестирования средств. В случае, когда время окупаемости будет большим, можно говорить о высоких рисках инвестирования (и наоборот).

Этот способ вместе со своей простотой обладает несколькими недостатками:

- Ценность вложенных средств может значительно поменяться на протяжении определенного промежутка времени;

- После достижения момента окупаемости проекта он может и дальше приносить прибыль, необходимую к расчету.

Динамическая формула срока окупаемости

Динамический (дисконтированный) срок окупаемости затрат представляет собой показатель длительности периода, который проходит от старта вложений до момента окупаемости его затрат, но с учетом факта дисконтирования.

В данном варианте срок окупаемости может настать тогда, когда чистая текущая стоимость станет положительной и будет оставаться такой и в дальнейшем. Динамический срок окупаемости является всегда большей величиной, чем статический срок, поскольку при вычислении динамического значения показателя к учету принимается изменение стоимости денежных средств в соответствии с временным фактором.

Значение срока окупаемости затрат

Формула окупаемости затрат в большинстве случаев используется при расчете капитальных вложений. Данным показателем оценивается эффективность реконструкции и модернизации производства, при этом происходит отражение периода, на протяжении которого появляется экономия и дополнительная сумма прибыли, которая превосходит сумму, затраченную накапитальные вложения.

Во многих случаях формула срока окупаемости затрат применяется в процессе оценки эффективности и целесообразности капиталовложений. В данных расчётах при очень больших показателях сроков окупаемости, скорей всего, придется отказаться от вложений.

Формула окупаемости затрат дает возможность узнать, за какой временной промежутоксредства, вложенные в определенный производственный агрегат, смогут вернуться за счет прибыли, полученной от его эксплуатации.

Примеры решения задач

| Задание | Определить срок окупаемости затрат по компании«Строймонтаж» по следующим данным: |

Затраты на проект – 150 000 рублей.

Предполагаемый годовой доход – 52 000 рублей.

Рассчитать срок окупаемости.

Соз=И/П

Здесь Соз – срок окупаемости (лет),

З – сумма затрат (руб.),

П – прибыль от проекта (руб.)

Вывод. Мы видим, что по окончанию почти 3 лет проект в полой мере окупит затраты и начнет приносить прибыль. Недостатком данной формулы является то, что она не учитывает возникновения дополнительных издержек.

| Задание | Определить окупаемость затрат по условию предыдущей задачи, если в каждый год проект несет издержки в сумме 22 000 рублей. |

Дано: Сумма затрат – 150 000 руб.

Прибыль – 52 000 руб.

Издержки годовые 21000 руб.

Соз=З/(П- Изд)

Соз=150000/(52000-22000)=150000/30000 =5 лет

Источник

Срок окупаемости капитальных вложений, формула и примеры

Капитальные вложения в производство, бизнес должны окупаться, иначе смысл подобных действий в рыночных условиях утрачивается. Предпринимателя, планирующего капитальные инвестиции в тот или иной проект, в первую очередь интересует срок, за который они окупятся.

Как арендатору отражать в бухгалтерском учете капитальные вложения в форме неотделимых улучшений в арендованное имущество?

Зачем рассчитывают срок окупаемости капвложений

Срок окупаемости капитальных вложений представляет собой отрезок времени, требующийся для того, чтобы объем вложенных средств окупил себя. Рассчитывается он в годах, полных или неполных.

Вопрос: Облагается ли налогом объект капитального строительства (капитальных вложений), если организация частично использует его (сдает в аренду), но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Исчисление окупаемости капитальных затрат позволяет определить срок, в который инвестор рискует потерей вложенных денег, и принять решение о целесообразности инвестирования. Особенно полезно делать такие расчеты для отраслей, где технологии, механизмы быстро сменяются новыми, более совершенными. Чем длиннее срок окупаемости, тем больше риска и проблем возникает в связи с возвратом вложенных средств.

К сведению! Обычно при прочих равных условиях из нескольких проектов для инвестирования выбирается тот, у которого срок возврата средств самый короткий.

Расчет срока окупаемости получил в специальной литературе наименование «метод окупаемости». Он достаточно прост, однако не учитывает итоговую рентабельность капитальных вложений. Проекты с более длительной окупаемостью по этому показателю часто имеют превосходство перед быстро окупаемыми.

Вопрос: Как отразить в учете ссудополучателя капитальные вложения в виде неотделимых улучшений здания склада, который был получен в безвозмездное пользование, если они произведены с согласия ссудодателя, но расходы он не возмещает?

Посмотреть ответ

Формула и алгоритм расчета

Понятие окупаемости капвложений можно конкретизировать следующим образом: это время, необходимое для того, чтобы прибыль сравнялась с объемом капитальных вложений по проекту. Исходя из сказанного, простейшая формула окупаемости будет такой О = Ки/Пг, где О – окупаемость в годах, Ки – капитальные инвестиции, Пг – чистая прибыль (без налогов) в год.

Если в проект вложены дополнительные капитальные вложения, срок их окупаемости можно посчитать по формуле Од = Кид/ Пгд, где Од – срок окупаемости по дополнительным инвестициям, Кид – дополнительные капитальные инвестиции, Пгд – прирост прибыли в год в результате дополнительных инвестиций. Как правило, они делаются в новые технологии, с целью обновления применяемых технических средств.

Иногда дополнительные капитальные инвестиции делят не на прирост прибыли, а на годовую экономию от снижения себестоимости продукции, связанную с инвестициями (Эг). Так поступают в случае, если подсчет прироста прибыли от дополнительных инвестиций вызывает затруднения.

На заметку! Формула определения срока окупаемости капвложений обычно применяется в комплексе с другими, более сложными расчетами.

В общеэкономических масштабах этот показатель также может использоваться. Формула здесь принимает вид О = КИ/ПД, где КИ – капитальные инвестиции (вложения), а ПД – это экономический эффект от инвестирования – среднегодовой прирост национального дохода, обусловленный этими вложениями. В экономической литературе прирост национального дохода может также обозначаться также D или Д.

На основе формулы могут производиться и более масштабные расчеты показателей экономического развития.

Примеры

Как видим, формула расчета окупаемости капитальных вложений может применяться в нескольких вариантах, вплоть до общегосударственных экономических расчетов.

Поясним общий механизм расчета срока окупаемости капитальных вложений на простых примерах:

- Инвестор готов вложить в проект средства в размере 240 тыс. рублей. Экономические расчеты показывают величину чистой прибыли в год 60 тыс. рублей. Окупаемость составит 240/60 = 4 года.

- В формуле чистой прибыли учитываются, кроме выручки, также издержки. Вместе с тем инвестор, основываясь на состоянии определенного сегмента рынка, экономической ситуации в целом, может заложить в расчет дополнительные «страховочные» издержки. Возьмем за основу предыдущие данные и определим размер таких издержек 15 тыс. рублей в год. Очевидно, что срок окупаемости в этом случае увеличится: 240/(60-15) = 240/45 = 5,33 года.

- Если расчет чистой прибыли инвестируемого проекта по годам неодинаков, можно, взяв за основу уже известную формулу, учесть и этот фактор. Пусть объем инвестиций остался прежним, а чистая прибыль по годам, согласно расчетам, разнится: в первый год — 80 тыс. рублей, во второй — 120 тыс.рублей, а в третий — 125 тыс. рублей. Сумма за 2 года составит (80+120) = 200 тыс. рублей. Очевидно, что за этот срок проект еще не окупится. Чистая прибыль за 3 года уже выше, чем сумма капитальных вложений 240 тыс. рублей: (80+120+125) = 325 тыс. рублей. Расчеты показывают, что проект окупится между 2 и 3 годом функционирования. Этот расчет можно конкретизировать. После второго года осталась непокрытой сумма 240–200 = 40 тыс. рублей. Прибыль третьего года 125 тыс. рублей. 40/125 = 0,32 года. Проект при указанных условных данных окупится за (2+0,32) = 2,32 года.

Источник

Период окупаемости активов

Единица измерения:

обычно измеряется в годах

Объяснение сущности показателя

Период окупаемости активов – срок, в течение которого активы компании (вложенные финансовые средства с учетом обязательств) окупают себя, то есть генерируют чистую прибыль, которая равна объему использованных активов. Обратный показатель: рентабельность активов. Окупаемость активов рассчитывается как соотношение среднегодовой стоимости активов к сумме чистой прибыли. Этот показатель относится к группе показателей рентабельности и является индикатором общей эффективности работы компании.

Нормативное значение:

Связанные материалы

Сложно говорить о единственно верном нормативном значении. Для различных видов бизнеса нормативная окупаемость активов будет отличаться. Кроме этого, размер компании будет иметь значение. Понятно, что для малого бизнеса окупаемость на уровне 2 лет будет приемлемой, а для большого предприятия такое значение будет очень хорошим показателем.

Поэтому при формировании выводов необходимо сравнивать с другими компаниями в том же сегменте рынка с похожими показателями стоимости активов. Для большой компании нормативным может быть значение в 13-15 лет. Для средней компании – 5-6 лет, для малого бизнеса – 2-4 года.

Как было сказано, единого нормативного значения показателя не существует. Понятно, что желательной является стабильная тенденция повышения окупаемости из года в год. Это свидетельствует о постоянном росте эффективности работы компании, что позволяет говорить о хороших перспективах дальнейшего развития.

Отрицаемое значение свидетельствует о деструктивных процессах в организации.

Значение показателя в России:

Рисунок 1. Динамика показателя в Российской Федерации в 1995-2015 гг. (без учета малых компаний)

Источник: Федеральная служба государственной статистики

Стоит осторожно относиться к данным Федеральной службы государственной статистики. В арсенале компаний достаточно инструментов для того, чтобы формировать прибыль в юрисдикциях с низкой налоговой нагрузкой, завышения суммы расходов и занижения суммы доходов. Поэтому значение этих показателей может быть немного завышенным.

Но вырисовывается четкая общая динамика – окупаемость активов растет в течение последних 5 лет. Если в 2010 г. ожидалось, что активы окупятся в течение 14,9 лет, то в 2014 г. – в течение 40 лет. Этот показатель свидетельствует о резком снижении эффективности работы субъектов хозяйствования в России.

Направления решения проблемы нахождения показателя вне нормативных пределов

Окупаемость активов является результативным показателем работы всей компании. Поэтому резервы снижения его значения могут скрываться в любой из сфер операционной, финансовой или инвестиционной деятельности компании. Понятно, что для его снижения необходимо работать в направлении повышения доходов и снижения расходов. Последнее может происходить за счет снижения производственных расходов, расходов на сбыт, на управление, финансовых расходов (процентных, комиссионных расходов, расходов на привлечение капитала), налоговых платежей и т.д. Повышение уровня доходов может происходить за счет выхода на новые рынки, активизации маркетинговой деятельности и т.д. и т.п.

Также оптимизация структуры активов позволит снизить окупаемость при сохранении текущего уровня чистой прибыли.

Примечания и корректировки:

1. Стоит иметь в виду, что в процессе расчета показателя не используется концепция стоимости денег во времени. Конечно, каждый рубль, заработанный в этом году, не будет равен рублю, который зарабатывается в третьем году. Поэтому при формировании выводов стоит учитывать: сможет ли компания поддерживать в будущем текущий уровень эффективности, есть ли возможности для расширения и роста?

2. Если значение показателя отрицательное, то невозможно предоставить экономическую интерпретацию.

Формула расчета:

Период окупаемости активов = Среднегодовая стоимость активов / Чистая прибыль (убыток) (1)

Период окупаемости активов = 100/ Рентабельность активов (2)

Среднегодовая сумма активов = Сумма активов на начало года/2 + Сумма активов на конец года/2 (3)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждого квартала / 4 (4)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждого месяца / 12 (5)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждой недели / 51 (6)

Среднегодовая сумма активов = Сумма значений стоимости активов на конец каждого дня / 360 (7)

Размер активов может колебаться в течение года, поэтому формула 4 даст более точный результат, чем формула 3. Формула 5 даст более точный результат, чем формула 4 и т.д.

Пример расчета:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 2567 | 2473 | 2393 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 3943 | 4014 | 4205 |

| Баланс | 6510 | 6487 | 6598 |

| Пассивы | |||

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| ИТОГО ПО РАЗДЕЛУ III | 2593 | 2684 | 2784 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ IV | 1400 | 1400 | 1400 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ИТОГО ПО РАЗДЕЛУ V | 2517 | 2403 | 2414 |

| Баланс | 6510 | 6487 | 6598 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Чистая прибыль | 2273 | 2375 |

Период окупаемости активов (2016 г.) = (6510/2+6487/2)/ 2273= 2,86 г.

Период окупаемости активов (2015 г.) = (6487/2+6598/2)/ 2375 = 2,75 г.

Таким образом, окупаемость активов ОАО «Веб-Инновация-плюс» является очень высокой и составляет около 2,75-2,86 лет. Значение показателя остается стабильным в течение 2015-2016 гг., то есть это не значение показателя, которое сформировалось под влиянием случайного фактора, а результат стабильной и эффективной работы компании. Высокую роль в ИТ играет интеллектуальный капитал, который не отображается в балансе. Поэтому для отрасли характерны низкие показатели окупаемости активов.

Источник