- Сложный процент

- Сложный процент от А до Я

- Что такое сложный процент

- Формула сложных процентов

- Пример расчета сложных процентов для кредита

- Пример сложного процента для вклада

- Калькулятор сложных процентов

- Войти

- Зарегистрироваться

- Забыли пароль?

- Введите пароль

- Филиалы FInancer.com

- Америка (3)

- Азия (4)

- Европа (19)

- Что такое сложный процент и как инвестору на нём заработать

- Инвестиции под сложный процент: что это и как работает, формулы для расчета, 5 схем инвестирования

- Сложный процент в инвестировании — что это простыми словами?

- Простые и сложные проценты — в чем разница: сравнительная таблица

- Формула для расчета

- Как это работает в реальной жизни: примеры из истории

- 5 схем инвестирования под сложную процентную ставку

- 1 — Вклады с капитализацией %

- 2 — Реинвестирование купонного дохода по облигациям

- 3 — Реинвестирование налогового вычета по ИИС

- 4 — Реинвестирование дивидендов по акциям

- 5 — Как работают сложные проценты в ETF

Сложный процент

Сложный процент часто используется в сфере инвестиций. Но посчитать выгоду не так-то просто. Калькулятор сложных процентов на Financer сделает это за вас за 10 секунд.

Сложный процент от А до Я

Это малопонятный термин для тех, кто не работает в инвестиционной или банковской сферах. Однако он нередко фигурирует при оформлении кредита или вклада. Поэтому от грамотных расчетов напрямую зависит ваша прибыль или убытки.

Что такое сложный процент

Если простой каждый отчетный период начисляется на изначальную сумму вклада или займа, сложный постоянно пересчитывается. Например, если отчетный период в организации – 1 год. Это значит, что каждый год к изначальной сумме будет добавляться сумма, полученная с учетом процентной ставки, а на второй год проценты будут высчитывать уже от изначального объема средств + процента за первый год.

Звучит запутанно? Тогда давайте разберемся на живых примерах.

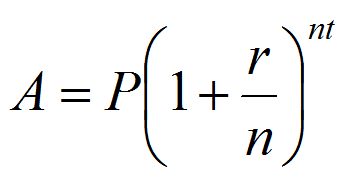

Формула сложных процентов

Расчет сложных процентов производится по формуле A = P (1 + r/n) (nt) , где:

- А – итоговая сумма, которую вы получите на счету (если речь идет о вкладе) или которую вам нужно будет погасить (если речь идет о кредите)

- Р – изначальная сумма вклада или займа

- r – годовая процентная ставка

- n – сколько раз в год учитывается процентная ставка (некоторые учреждения учитывают ее ежемесячно, некоторые – ежеквартально, некоторые – ежегодно, об этом обязательно написано в договоре и в тарифном плане)

- t – число лет, на которые оформлен вклад или кредит

Если вы хотите посчитать только прибыль/переплату по вкладу/кредиту, воспользуйтесь вот такой формулой: P (1 +r/n) ( nt) – P.

Пример расчета сложных процентов для кредита

Допустим, вы взяли потребительский кредит на 1000 рублей под 10% годовых на 5 лет. Причем перерасчет происходит каждые полгода.

Таким образом у нас:

Итого, за 5 лет вы выплатите 1000 * (1 + 0,1/2) (2*5) = 1628

Переплата составит 1000 * (1 + 0,1/2) (2*5) – 1000 = 628

Для сравнения, если бы речь шла о простом проценте, вы бы выплатили за 10 лет 1500 рублей и переплата была бы всего 500.

Пример сложного процента для вклада

Аналогично, допустим вы вложили 1000 рублей под 5% годовых на 2 года. И, допустим, перерасчет идет каждый месяц.

Итого, через 2 года у вас на счету будет 1000*(1 + 0,05/12) (12*2) = 1105

Прибыль составит 1000*(1 + 0,05/12) (12*2) – 1000 = 105 рублей

А если бы речь шла о простом проценте, вы бы получили только 50 рублей прибыли.

Для сравнения посмотрите на график, наглядно отображающий разницу.

Калькулятор сложных процентов

Как вы видите, самостоятельные расчеты, даже с использованием формулы, не так уж просты. А разница получается существенной. Причем для инвестиций сложный процент получается более выгодным, чем простой, а для кредитов – наоборот.

Но, конечно, вам не нужно углубляться во все эти цифры и что-то считать самостоятельно – вы можете просто воспользоваться нашим калькулятором, который произведет все расчеты онлайн буквально за пару секунд.

А если вас интересуют выгодные предложения по кредитам, воспользуйтесь нашим онлайн сравнением. Так вы сможете выбрать оптимальный вариант за 1 минуту и сразу подать заявку.

Консультант-эксперт с 8-летним опытом работы в области кредитования, финансов, бизнеса и инвестиций. За 2021 год провел анализ более 800 предложений банковских и страховых учреждений.

Управляется Financer.com LTD

VAT MT20908917

financer.com © 2021

FINANCER.COM В МИРЕ

Россия Все филиалы

Россия Все филиалы

Войти

Или войдите через email

Неправильное имя пользователя или пароль

Зарегистрироваться

Или зарегистрируйтесь с помощью email

Забыли пароль?

Извините, код введен неправильно или его срок действия истек. Попробуйте еще раз.

Пожалуйста, введите имя пользователя или email. Вы получите письмо на email с инструкциями по изменению пароля.

Введите пароль

Подсказка: Рекомендуется задать пароль длиной не менее двенадцати символов. Чтобы сделать его надёжнее, используйте буквы верхнего и нижнего регистра, числа и символы наподобие ! » ? $ % ^ & ).

Филиалы FInancer.com

Наш сервис работает в 26 странах

Америка (3)

Азия (4)

Европа (19)

Мы используем файлы cookies, чтобы предоставлять наиболее актуальную для вас информацию.

Узнать подробнее об использовании cookies на нашем сайте и/или отключить их вы можете в разделе Настройки.

Необходимые cookie файлы

Этот сайт использует cookies в числе других трекинговых инструментов. Информация из файлов cookies хранится в вашем браузере. Благодаря ей наш узнает вас, когда вы снова заходите на Financer, а мы можем понять, какие страницы и темы для вас наиболее интересны и полезны. Файлы cookies также используются для других маркетинговых и рекламных целей, а также для важной бизнес-аналитики и операций. Чтобы пользоваться нашим сайтом, вам нужно принять Условия Пользования и Политику Конфиденциальности. Чтобы узнать подробности, пожалуйста, прочитайте Условия Использования здесь. Чтобы узнать подробнее о политике конфиденциальности нашего сайта и получить более развернутое описание использования файлов cookies, а также узнать, как вы можете отключить их, пожалуйста, прочтите Политику Конфиденциальности.

Мы используем файлы cookie, чтобы оптимизировать использование сайта на основе ваших предпочтений. За этот функционал отвечают базовые файлы cookie.

В этих файлах сохраняются такие действия как создание и использование аккаунта на нашем сайте, публикация отзывов, лайков, ответов на отзывы и комментарии, настройки слайдера, поиск информации по сайту, индивидуальная настройка пользовательских предпочтений и иные действия, так или иначе связанные с использованием сайта и способные упростить его. Эти файлы cookie позволяют оптимизировать пользовательский опыт, поэтому их можно удалить только вручную с помощью инструкции, указанной в Политике Конфиденциальности.

Мы также используем так называемые «дополнительные файлы cookie», которые позволяют оптимизировать маркетинговую и рекламную политику сайта, а также обеспечить оптимальное использование сервиса для наших пользователей. Они позволяют отслеживать действия пользователя на сайте и связывать их с анонимизированной информацией, предоставляемой сторонними сервисами, такими как Google Ads, Google Analytics, DoubleClick, Bing Ads, Gleam, Typeform, RedTrack, Google Tag Manager, Yahoo, Facebook, YouTube и т.д.

Чтобы узнать подробнее об использовании подобных данных, пожалуйста, ознакомьтесь с нашей Политикой Конфиденциальности, раздел II. Как мы используем информацию о посетителях

Чтобы узнать подробнее о политике конфиденциальности нашего сайта, использовании файлов cookie и возможностях по их отключению, пожалуйста прочитайте статью о Политике Конфиденциальности

Источник

Что такое сложный процент и как инвестору на нём заработать

Команда мобильного приложения «БКС Премьер» рассказывает о том, как увеличить доход от инвестиций с помощью сложного процента.

Оценивая доходность вложений, большинство из нас смотрит на ставку годовых. Но опытные инвесторы знают секрет: важен не только размер, но и метод начисления процентов. Даже небольшая сумма может стать колоссальной, если задействовать всю силу сложного процента.

Это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды. Чтобы применить сложный процент, достаточно реинвестировать доход. Вот как это работает на примере банковского вклада.

Предположим, вы положили в банк 50 000 рублей под 10% годовых. Через год ваш доход составит 5 000 рублей. Если вы закроете вклад и снова откроете его на тех же условиях, прибавив к основной сумме заработанные 5 000 рублей, в следующем году ваш доход составит 10% от 55 000 рублей, то есть 5 500 рублей. Ещё через год доход вырастет до 6 050 рублей. Это и есть сложный процент, в банковских вкладах его называют капитализацией.

Благодаря сложному проценту накопления растут как снежный ком: ваши инвестиции приносят доход, а затем этот доход приносит новый доход и так далее.

Сравним, как будет расти вклад при начислении простого и сложного процента в течение нескольких лет.

Из примера очевидно, что сложный процент приносит максимальный эффект на длинной дистанции. Чем раньше вы начнете инвестировать, тем больше сможете заработать к намеченной дате.

Рассчитать сложный процент можно по формуле:

Sₙ = (1 + P/100)ᴺ х S

где Sₙ — размер вашего капитала в конце срока инвестирования, Р — процентная ставка, S — начальная сумма вложений, а N — количество периодов реинвестирования.

Чтобы не считать вручную, воспользуйтесь калькулятором сложного процента. Просто скопируйте таблицу на свой гугл-диск и укажите свои условия инвестирования.Как сложный процент работает в инвестициях

Эффект сложного процента применим не только к банковским вкладам, но и к другим инвестиционным инструментам. Рассмотрим, как его использовать при вложениях в облигации и акции.

Владельцы облигаций получают процент от вложений — купонный доход. Он выплачивается раз в квартал, полгода или год. Инвестируя в облигации с фиксированным купоном, вы можете спрогнозировать денежный поток и заранее подумать о том, как его использовать. Если вы не планируете жить на купонный доход, лучшее решение — вложить его в покупку той же или похожей облигации. Это позволит существенно увеличить заработок в долгосрочной перспективе.

Реинвестировать купонный доход получится только в том случае, если его хватает на покупку дополнительных ценных бумаг. Если вы купили одну ОФЗ-ПД 26227 и получили по ней купон в размере 36,9 рублей, приобрести ещё одну такую же облигацию федерального займа не удастся — на данный момент бумага стоит 1070 рублей. Но совсем другое дело, если у вас 50 шт. ОФЗ-ПД 26227. Годовая купонная выплата по ним составит 3 690 рублей. На эти деньги можно купить ещё 3 таких же ОФЗ и увеличить следующий купонный доход. Схему можно повторять сколько угодно, получая от сложного процента максимум выгоды.

Доходность облигаций с учетом реинвестирования купонов называется эффективной доходностью. Считать её вручную необязательно — гораздо проще воспользоваться облигационным калькулятором на сайте Мосбиржи. Например, эффективная доходность ОФЗ-ПД 26227 на данный момент составляет 7,54%.

Покупать облигации и реинвестировать купонный доход ещё выгоднее на ИИС — так вы можете не только повысить доходность вложений, но и получить налоговый вычет в размере 13% от внесенной на счет суммы. Открыть ИИС можно в приложении БКС Премьер. Это быстро, бесплатно и полностью онлайн.

Аналогичным образом сложный процент работает и при инвестировании в дивидендные акции. Допустим, вы вложили 1000 рублей в акции со стабильной годовой доходностью 10%. В случае с простым процентом ваша доходность всегда будет 10% — вы удвоите свой капитал за 10 лет. Если же вы будете реинвестировать полученные дивиденды в те же акции, в будущем получите ещё больше дивидендов, а удвоить капитал удастся примерно за 7 лет. Но обратите внимание: приведенный пример достаточно условен, в реальности доходность акций будет меняться в зависимости от экономической ситуации и финансовых результатов компании.

Многие инвесторы предпочитают держать капитал в акциях с умеренной, но стабильной дивидендной доходностью, а на полученные дивиденды покупать ценные бумаги с высоким потенциалом роста. Такая схема позволяет достичь баланса между защитой капитала и возможностью увеличить доход за счет высокорисковых инструментов.

Применять сложный процент можно не только при получении дивидендов. Если вы зарабатываете на росте стоимости акций — покупаете дешевле, а продаете дороже, — вы также можете реинвестировать прибыль в покупку новых ценных бумаг, увеличивая тем самым доходность вложений. Но в этом случае результат инвестирования сложно предсказать — он будет зависеть от того, насколько выгодно вы продаете и покупаете акции и в какие бумаги реинвестируете прибыль.

Чтобы зарабатывать на инвестициях больше, задействуйте механизм сложного процента. Для этого достаточно реинвестировать полученный доход в те же или другие финансовые инструменты. Например, вы можете потратить купонный доход на покупку дополнительных облигаций или вложить полученные дивиденды в новые акции того же эмитента. Такой подход позволит значительно увеличить капитал в долгосрочной перспективе и гораздо быстрее достичь финансовых целей.

Эта статья не является инвестиционной рекомендацией.

Источник

Инвестиции под сложный процент: что это и как работает, формулы для расчета, 5 схем инвестирования

Автор: Иванова Светлана Сергеевна · Опубликовано Февраль 21, 2020 · Обновлено Июнь 13, 2020

Инвестиции под сложный процент часто называют восьмым чудом света. Это обусловлена тем, что такая стратегия позволяет наращивать капитал в геометрической прогрессии. В этой статье, рассмотрим что это такое и как работает в реальной жизни, отличие от простых процентов, а также 5 стратегий инвестирования с применением схем реинвестирования дохода.

Краткое содержание статьи

Сложный процент в инвестировании — что это простыми словами?

Сложные проценты – интересный инструмент, который позволяет в разы увеличивать накопления и получать дополнительный доход на инвестированные средства, не отвлекая из оборота дополнительные средства. Основатель клана Ротшильдов даже называл такой процесс начисления «восьмым чудом света» за способность делать деньги почти «из воздуха».

Суть сложного начисления (или капитализации) состоит в том, что сумма, выплаченная на вложенные средства, прибавляется к основной сумме вложений. В следующие отчетные периоды начисление происходит не только на изначальную сумму инвестиций, но и на полученные ранее доходы.

Простые и сложные проценты — в чем разница: сравнительная таблица

Простые и сложные проценты отличаются не только формулой, но и по другим параметрам:

| Параметр | Простые | Сложные |

| Доходность | Выплаченный доход обесценивается за счет инфляции | Выплаченные суммы приносят дополнительный доход |

| Налогообложение | Не облагается НДФЛ, если % ставка по договору не превышает Ключевую ставку | Необходимо рассчитать эффективную ставку. Из % ставки по договору вывод сделать невозможно. |

| Зависимость от периода | Не важно, сколько раз в год происходят выплаты | Чем чаще происходит капитализация, тем выше доход |

| Необходимость дополнительных инвестиций для роста доходности | Для увеличения необходимо пополнять депозит/портфель | Доход растет без дополнительных инвестиций |

Сравним 2 вклада. Инвестируем 30000 рублей под 7% годовых. Ежемесячное пополнение депозита — 5000 рублей. На первом из них применяются простые проценты, а на втором — сложные с капитализацией.

| Период инвестирования | Простой процент | Сложный процент |

| 1 год | 94387,57 | 94506,1 |

| 2 года | 162 978,38 | 163 678,70 |

| 3 года | 235 769,20 | 237 851,80 |

| 4 года | 312 753,84 | 317 379,62 |

| 5 лет | 393 946,94 | 402 667,43 |

| 6 лет | 479 337,75 | 494 117,01 |

| 7 лет | 568 928,57 | 592 177,46 |

| 8 лет | 662 707,67 | 697 310,73 |

| 9 лет | 760 706,29 | 810 073,10 |

| 10 лет | 862 897,10 | 930 973,98 |

| 11 лет | 969 287,91 | 1 060 614,70 |

| 12 лет | 1 079 861,46 | 1 199 599,85 |

| 13 лет | 1 194 665,61 | 1 348 685,04 |

| 14 лет | 1 313 656,44 | 1 508 522,11 |

| 15 лет | 1 436 847,26 | 1 679 913,82 |

Как видно из примера, разница в конце срока инвестирования составляет 243066 рублей.

Формула для расчета

Если рассчитать размер начисленных простых процентов достаточно легко (сумму инвестированных средств умножить на ставку на количество периодов начисления), то для расчета прибыли при капитализации потребуется использовать формулу посложнее:

Н – размер начисления за весь период инвестирования;

В – сумма первоначальных вложений;

t – количество периодов.

При этом нужно учитывать разницу между ежегодным начислением по ставке годовых и ежемесячным начислением по ставке из расчета в годовых.

В формуле расчета сложных процентов ставка выражается в долях, а не процентах (т.е. не 12%, а 0,12). При этом нужно учитывать в расчете периодичность начисления (ежегодно, ежемесячно, непрерывно).

- Александр открыл депозит на 100 000 рублей под 12% годовых на 5 лет. Начисления происходят ежегодно и капитализируются.

Н=100 000*(1+0,12)^5= 176 234

Доход Александра составит через 5 лет: 176 234 – 100 000 = 76 234 рубля.

2. Александр открыл вклад на ту же сумму, срок и под 12%, но с ежемесячным начислением. Соответственно, каждый месяц сумма, начисленная за период, будет прибавляться к сумме инвестиций и порождать новый денежный поток.

Для расчета нам необходимо разделить годовую ставку на количество периодов начисления (т.е. на 12 месяцев), а количество периодов начисления наоборот, увеличить в 12 раз.

Н=100 000*(1+0,01)^60=181 669

Прибыль Александра составит 81 669 рублей. То есть через 5 лет депозит увеличится практически в 2 раза без дополнительных вложений со стороны инвестора.

Рассчитать доход при начислении чаще одного раза в год можно путем перевода годовой ставки по инвестиционному инструменту к ежемесячной. Это делается по формуле:

n — годовая ставка,

t – количество дней в периоде (при ежемесячном начислении – 30).

В нашем случае: %=0.12*30/365=0.01

Из этих примеров также видно, что чем чаще происходит капитализация, тем больший пассивный доход можно получить. При этом чем дольше срок инвестирования, тем разительнее отличается простой и сложный процент. При дополнительных вложениях размер начисляемых процентов со времени начинает превышать дополнительные взносы.

Например, если Александр начнет докладывать на депозит по 10 000 рублей в месяц, то размер процентов по окончании срока действия вклада составит 296 609 рублей, а общая сумма на конец 5 лет составит более 977 тысяч.

Гораздо реже используется формула непрерывного начисления процентов. При t стремящемся к бесконечности формула приобретает вид:

Для расчета сложных процентов по депозиту в сети можно найти массу калькуляторов (например, на агрегаторе banki.ru) или же воспользоваться функцией БС (Будущая стоимость) в Excel.

Как это работает в реальной жизни: примеры из истории

Бенджамин Франклин, умерший в 1790 году, завещал городам Бостону и Филадельфии по 2000 долларов, с обязательством не тратить эти средства в течение 200 лет и держать их на банковском депозите. Мэрии городов направляли деньги на выдачу займов, не расходуя полученную прибыль (фактически, реинвестируя их в новые займы). В результате через 200 лет у городов было 5 млн. и 2 млн. долларов соответственно.

Другой пример из американской истории. В 17-м веке голландцы выкупили у туземных индейцев территорию Манхеттена за 1000 долларов (по сегодняшним ценам). Если бы индейцы внесли эти деньги на депозит под 10%, то сегодня они бы обладали суммой в 100 трл.долларов.

5 схем инвестирования под сложную процентную ставку

Вторичное вложение касается не только процентов по депозиту, но и прочих поступлений от владения финансовыми инструментами. Если в случае с депозитом банк автоматически проводит реинвестирование, то владельцам долговых и долевых бумаг придется делать это самостоятельно.

1 — Вклады с капитализацией %

Большая часть инвесторов рассматривает капитализацию как инструмент повышения доходности банковских депозитов. Ставка по ним сейчас более чем скромная, и в дальнейшем, скорее всего, будет продолжать снижаться вслед за ключевой ставкой Центрального банка. Поэтому практически все кредитные учреждения России предлагают инструменты с капитализацией.

Основные параметры вкладов с капитализацией в 2020 году:

| Наименование банка | Наименование | Минимальная сумма | Срок | Процентная ставка (% годовых) | Период капитализации |

| Сбербанк | Сохраняй | 1 000 рублей | До 24 месяцев | 4,5 | ежемесячно |

| Открытие | Накопительный счет | 1 рубль | 1825 дней | 8,43 | ежемесячно |

| МКБ | Накопительный счет | 1 рубль | От 30 дней | 6,5 | ежемесячно |

| ВТБ | Копилка | 1 рубль | 30-91 день | 6,00 | ежемесячно |

| ЮниКредитБанк | Клик | 10 000 рублей | До 1825 дней | 6,00 | ежемесячно |

ВАЖНО: ставка зависит от срока и суммы вложений. Например, в Сбербанке 4,5 – это максимальная ставка без учета капитализации при вложении на 24 месяца. При сроке ниже уменьшается и процент.

2 — Реинвестирование купонного дохода по облигациям

Владельцы облигаций, получающие купон, также могут увеличить свою прибыль путем вторичного вложения полученных средств.

Купон на облигацию начисляется ежедневно, поэтому реинвестировать можно даже часть купона, который был получен за фактический период владения облигацией (при ее продаже, например).

Направления реинвестирования купона:

- Пополнение банковского вклада;

- Вложение в высокодоходные облигации или акции.

Первый вариант – наиболее консервативный, учитывая тенденции на банковском рынке России. Снижение ключевой ставки ЦБ и следующее за ним падение ставок по вкладам снижают доходность этого инструмента. Нивелировать это негативное воздействие можно, выбирая вклады с капитализацией. В этом случае на вложенные в облигации средства будет работать 2 уровня капитализации:

- Выплаты на купон, который инвестор вложил во вклад;

- «Проценты на проценты» на купонный доход, вложенный во вклад.

Облигация номиналом 100 000 рублей, ставка – 10%. Погашение через год. Выплаты купона раз в 6 месяцев.

- Без реинвестирования по итогам года инвестор получит 10 000 рублей.

- При реинвестировании первого выплаченного купона во вклад без капитализации под 8% инвестор получит доход по итогам года 10 199 рублей (10 000+5000*8%/2).

При реинвестировании первого выплаченного купона во вклад с ежемесячной капитализацией – 10 202 рублей.

3 — Реинвестирование налогового вычета по ИИС

Согласно законодательству России дивидендный и купонный доход, а также выплаты по вкладам облагаются налогом. При этом:

- Доходы по вкладам облагаются налогом в 35% только в случае, если эффективная ставка (с учетом капитализации) выше ключевой ставки ЦБ РФ. ВАЖНО: налог уплачивается с суммы превышения ставки (то есть при ключевой ставке 6% и вкладе под 7,5% налог взимается с 1,5%)

- По государственным и муниципальным ценным бумагам НДФЛ не взимается;

- По ценным бумагам на брокерских счетах брокер автоматически удерживает необходимую сумму налога;

- По ИИС можно оформить налоговый вычет.

Инвесторы, открывающие ИИС у брокера вправе осуществить возврат подоходного налога за 3 последних календарных года (не больше 52 000 рублей), при соблюдении следующих условий:

- Счет действует не менее 3 лет;

- Возврат можно осуществить только по одному ИИС;

- Возврат можно осуществлять каждый год (при условии, что в отчетном периоде владелец счета платил налоги с заработной платы);

- Можно осуществить возврат единовременно за 3 года при закрытии счета (фактически, это не возврат, а освобождение от уплаты налога, что удобно для нетрудоустроенных инвесторов).

Для получения вычета необходимо предоставить в налоговый орган (через личный кабинет, сайт госуслуг или лично):

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (при наличии);

- копии платежных документов;

- копию договора с брокером;

- заявление на возврат.

Возврат осуществляется по реквизитам, указанным в заявлении, в течение 3-4 месяцев. Дальнейшее использование вычета не регламентировано. Соответственно, его можно также реинвестировать в депозит или ценные бумаги.

4 — Реинвестирование дивидендов по акциям

Для владельцев акций принцип реинвестирования остается таким же, как и для владельцев облигаций. С одним лишь отличием – при реинвестировании в расширение портфеля можно использовать принцип диверсификации. То есть приобретенные на дивиденды бумаги должны слабо коррелировать друг с другом, повышая доходность без увеличения риска. Пример диверсификации: приобретении акций компания из разных отраслей экономики (на дивиденды Татнефти приобрести акции Норникель), приобрести акции зарубежных компаний (на дивиденды от акций Роснефти приобрести акции Netflix).

Помимо приобретения акций, возможно реинвестирование дивидендов в облигации и банковские вклады. Особенно интересен такой подход инвесторам с активной стратегией торгов акциями. В случае снижения риска портфеля за счет вкладов и облигаций, инвесторы могут ребалансировать портфель акций в сторону более доходных и высокорисковых бумаг.

Статьи на похожие темы: Инструкция, как проводить фундаментальный анализ акций российских компаний

Статьи на похожие темы: Инструкция, как проводить фундаментальный анализ акций российских компаний

Статьи на похожие темы: Инструкция, как проводить фундаментальный анализ акций российских компаний5 — Как работают сложные проценты в ETF

ETF-фонды – биржевой индексный фонд, включающий в себя акции иностранных эмитентов. С помощью этого фонда инвестор может вкладываться в зарубежную экономику.

ETF могут как выплачивать дивиденды, так и автоматически реинвестировать их. Например, с 30 марта 2015 года все дивиденды фонда FinEx, получаемые инвесторами, автоматически реинвестируются в дополнительные ценные бумаги этого же фонда, что в 10-летнем горизонте даст прибавку к доходу более 5%. Это связано с ужесточением налогового режима России в части дивидендов (рост ставки налога), а также с дополнительными расходами брокеров по удержанию налога. Кроме того, совет директоров FinEX считает, что комиссионная политика российских брокеров в части конвертаций дивидендов приносит убыток инвесторам.

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

Источник