- Как правильно рассчитать рентабельность активов

- Что понимается под рентабельностью активов

- Как рассчитать коэффициент

- Как проанализировать значения

- Пример расчета

- Рассчитываем доходность активов — формула

- Коэффициент рентабельности — основной показатель доходности активов

- Коэффициент рентабельности активов: формула

- Итоги

- Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

- Инфографика: Рентабельность активов

- Рентабельность активов. Показатели и направление использования

- Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

- Видео-урок: “Оценка рентабельности активов компании”

- Коэффициент рентабельности активов. Пример расчета

- Коэффициент рентабельности активов. Нормативое значение

Как правильно рассчитать рентабельность активов

Что понимается под рентабельностью активов

При анализе финансово-хозяйственной деятельности предприятия необходимо рассматривать абсолютные и относительные показатели. Абсолютные показатели — это объем продаж, выручка, расходы, кредиты, прибыль и проч. Относительные показатели позволяют компании провести более точный анализ о текущем финансовом состоянии организации. Одним из таких критериев и является коэффициент рентабельности активов (КРА).

Рентабельность активов характеризует эффективность их использования предприятием и влияние, которое они оказывают на норму прибыли. Рентабельность активов показывает, какую величину прибыли получит организация на каждую единицу вложенного в активную составляющую рубля. РА иллюстрирует способность капитального имущества создавать прибыль.

Рентабельность активов подразделяется на три взаимосвязанных показателя:

- ROAвн — Коэффициент внеоборотных активов;

- ROAоб — показатель для оборотных активов;

- ROA — рентабельность совокупных активов (суммарных).

Внеоборотные активы — имущество организации, которое отражается в разделе I бухгалтерского баланса у средних предприятий, и в строках баланса 1150 и 1170 — у малых учреждений. Внеоборотные активы могут быть использованы организацией в период более чем 1 год. Они не теряют своих технических свойств и качественных характеристик в процессе эксплуатации и частично переносят стоимость на себестоимость производимых товаров. Внеоборотные активы бывают материальными, нематериальными и финансовыми.

Оборотные активы — это имущество, которое вносится в раздел I бухгалтерского баланса у средних организаций, и в строки баланса 1210, 1230 и 1250 — у малых. Оборотные активы подлежат использованию в период менее одного года или производственного цикла и сразу переносят стоимость на себестоимость производимой предприятием продукции. ОБА также подразделяются на материальные (запасы), нематериальные (дебиторская задолженность) и финансовые (краткосрочные вложения).

Суммарные активы — это совокупная величина ВОА и ОБА.

Как рассчитать коэффициент

Формула расчета в общем виде выглядит следующим образом:

Для расчета коэффициента рентабельности активов зачастую применяют показатель чистой прибыли. Можно также использовать в расчете вариант прибыли до налогообложения и рассчитать рентабельность совокупных активов (РСА). Формула рентабельности:

- ПДН — прибыль до налогообложения;

- Ас — средняя стоимость имущества активов за отчетный период.

Рентабельность чистых активов (ЧА) рассчитывается по следующей формуле:

Рассчитывая коэффициент РА, можно использовать и сведения из бухучета и бухгалтерской отчетности на актуальную дату. Согласно Приказу Минфина № 66н от 02.07.2010, коэффициент рентабельности активов можно вычислить, используя данные из бухгалтерского баланса и отчетности о финансовых результатах.

Рентабельность активов — формула по балансу:

- стр. 2400 ОП ОФР — ПЧ за отчетный период;

- стр. 1600 НП ББ — величина активов на начало периода;

- стр. 1600 КП ББ — показатель на конец периода.

ROAвн также рассчитывается по значениям бухгалтерского баланса и получается из отношения величины прибыли за отчетный период и итога раздела I (строка 1100) бухгалтерского баланса.

Прибыль берется из строк 2400 (ПЧ) или 2200 (от продаж) отчета о финансовых результатах.

Таким же образом можно просчитать рентабельность каждого показателя ВОА (материальных, нематериальных, финансовых) — основных средств или иного имущества.

ROAоб также исчисляется посредством отношения величины прибыли из отчета о финансовых результатах и среднего значения стоимости ОБА. Если необходимо вычислить рентабельность по всем показателям, то для расчета берется итоговая строка раздела II активной части бухгалтерского баланса. В том случае, когда необходимо рассчитать конкретный вид ОБА, сведения находятся из соответствующей строки раздела II баланса.

Как проанализировать значения

РА — это важный инструмент не только для аналитиков и финансистов, рассчитывающих показатели эффективного увеличение капитала и прибыли в компании, но также и для бухгалтеров. Правильно исчисленный коэффициент показывает реальное текущее финансовое состояние предприятия, что является ценнейшей информацией для проверяющих органов (Приказ ФНС № ММ-3-06/333@ от 30.05.2007). Нормативное значение для индекса РА — больше нуля. Отклонение от нормы установлено для каждой отрасли отдельно (п. 4 Приказа ФНС № ММ-3-06/333@ от 30.05.2007). Однако по общему правилу считается, что отклонение, превышающее средний отраслевой норматив на 10 % и выше, является критическим, то есть финансово-хозяйственная деятельность учреждения проблемная и находится в убытке.

Пример расчета

Рассчитаем КРА для некоммерческой организации «Сила» за 2017 год.

Для этого нам нужны данные из бухгалтерского баланса:

- чистая прибыль за отчетный период (строка 2400 отчета о финансовых результатах) — 320 000 руб.;

- величина активных средств на начало периода (строка 1600 НП ББ) — 4 100 000,00 руб.;

- аналогичная величина на конец периода (строка 1600 КП ББ) — 5 300 000,00 руб.

Таким образом, КРА = 320 000,00 / (4 100 000 + 5 300 000) / 2 = 320 000,00 / 4 700 000,00 = 0,068 × 100 % = 6,8 %.

Средний КРА по отрасли составляет 5 %. Таким образом, НКО «Сила» успешно работает и у нее высокая отдача (эффективность) от финансово-хозяйственной деятельности.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник

Рассчитываем доходность активов — формула

Доходность активов — формула ее расчета будет рассмотрена нами далее — нагляднее всего отражается в виде коэффициента рентабельности. Изучим специфику исчисления этого показателя.

Коэффициент рентабельности — основной показатель доходности активов

В общем случае доходность активов предприятия рассчитывается посредством исчисления коэффициента их рентабельности. Этот показатель предполагает расчет доходности с учетом реальных (отраженных в официальной финансовой отчетности) показателей по всем типам активов, что используются в целях финансирования хозяйственных операций предприятия.

Доходность активов с использованием рассматриваемого коэффициента отражается наглядно — в формате, близком к отражению годовых процентов по вкладу в банке (или инвестпроекту.) Зная соответствующий коэффициент, инвестор сразу может сопоставить его с аналогичным показателем по другим бизнесам и выберет среди предприятий наиболее привлекательное с точки зрения собственного участия в финансировании деятельности.

Коэффициент рентабельности активов: формула

Рассматриваемый коэффициент, если анализируемый период соответствует налоговому году, вычисляется по формуле:

КРА — коэффициент рентабельности активов;

ЧП — чистая прибыль за год;

А — величина активов фирмы по состоянию на конец года.

При необходимости формулу можно приспособить и к иным периодам. В этом случае она будет выглядеть так:

КРА (ПЕРИОД) = ЧП (ПЕРИОД) / ((А1 + А1) / 2),

КРА (ПЕРИОД) — коэффициент рентабельности за анализируемый период;

ЧП (ПЕРИОД) — чистая прибыль за период;

А1 — стоимость активов на начало периода;

А2 — стоимость активов на конец периода.

Показатель ЧП для приведенных формул берется из строки 2400 отчета о финрезультатах, а показатель А — из строки 1600 бухбаланса (если указанная отчетная документация сформирована в рамках годовой отчетности). В случае расчетов за иные периоды данные берутся из промежуточной отчетности (если таковая составляется) или из оборотно-сальдовых ведомостей за анализируемый период.

Какой может быть оптимальная величина коэффициента рентабельности активов?

Всё зависит от отраслевой специфики и масштабов предприятия. Так, в сфере промышленности соответствующий показатель составляет порядка 1–5%, что, как правило, ниже, чем рентабельность активов в сфере услуг или ИТ-разработки. Рентабельность активов стартапов и малых бизнесов обычно выше, чем у крупных предприятий, много лет присутствующих на рынке.

Итоги

Основной показатель доходности активов предприятия — коэффициент их рентабельности. Для его расчета берутся показатели по чистой прибыли и стоимости активов, соответственно, по отчету о финрезультатах и бухгалтерскому балансу.

Ознакомиться со спецификой иных показателей рентабельности, применяемых в рамках анализа результатов хозяйственной деятельности организации, вы можете в статьях:

Источник

Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

Рассмотрим коэффициенты рентабельности предприятия. В данной статье мы рассмотрим один из ключевых показателей оценки финансового состояния предприятия – рентабельность активов.

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Рассмотрим формулу расчета коэффициента рентабельности активов (ROA) с примерами и его норматив для предприятий. Начать изучение коэффициента целесообразно с его экономической сущности.

Инфографика: Рентабельность активов

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Рентабельность активов. Показатели и направление использования

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Видео-урок: “Оценка рентабельности активов компании”

Коэффициент рентабельности активов. Пример расчета

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО “ОКБ Сухой”

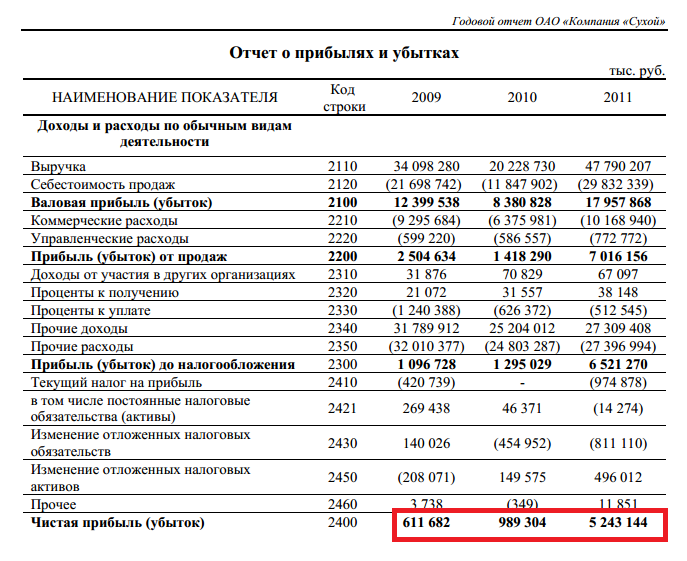

Отчет о прибылях и убытках ОАО “ОКБ Сухой”

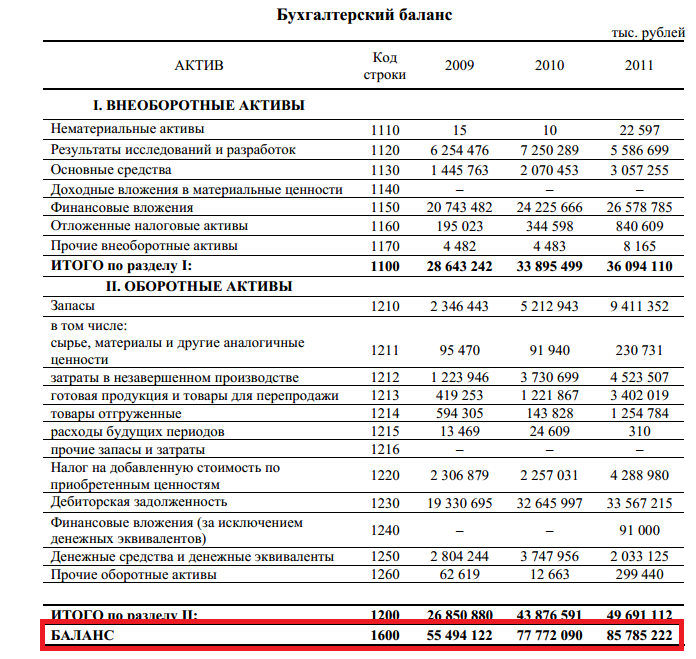

Бухгалтерский баланс ОАО “ОКБ Сухой”

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Коэффициент рентабельности активов. Нормативое значение

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Автор: Жданов Василий Юрьевич, к.э.н.

Источник