Как рассчитать эффект вытеснения инвестиций

Суть эффекта вытеснения: налогово-бюджетная экспансия, направленная на стимулирование деловой активности, приводит к росту процентной ставки и вытеснению государственными расходами частных инвестиционных расходов (или других компонентов совокупного спроса).

Но насколько полным будет это вытеснение? Сократятся ли частные инвестиции точно на такую же величину, на какую возрастут государственные расходы, призванные стимулировать деловую активность? Ответ на этот вопрос будет зависеть от того, находится ли экономика в условиях неполной или полной занятости.

В экономике, функционирующей на уровне ниже своего потенциального ВВП, эффект вытеснения не может быть полным. Заимствования правительства на кредитном рынке с целью налогово-бюджетной экспансии, конечно, вызовут повышение процентной ставки.

Но государственные расходы, благодаря эффекту мультипликатора, одновременно вызовут и повышение дохода. Следовательно, возрастут и сбережения, которые в кейнсианской модели общего равновесия являются функцией дохода. В этих условиях даже растущий бюджетный дефицит может финансироваться без полного вытеснения частных инвестиций.

Другая ситуация происходит в условиях полной занятости. Рост государственных расходов в экономике с полным использованием ресурсов усиливает конкуренцию на рынке товаров и ведет к росту цен. Рост цен ведет к уменьшению реальной денежной массы (М/Р). Это, в свою очередь, уменьшает объем финансовых активов, доступных для предъявления спекулятивного спроса на деньги. Далее следует падение цен на облигации и рост ставки процента.

Чувствительные к ставке процента частные инвестиционные и потребительские расходы будут вытеснены. Сторонники неоклассического подхода и, особенно, монетаристы, настаивают именно на полном вытеснении. Увеличение государственных расходов, призванное стимулировать рост дохода, полностью компенсируется, по их мнению, сокращением частных инвестиций, чувствительных к процентной ставке.

Долгосрочные последствия внутренних заимствований для покрытия дефицита госбюджета могут оказаться более серьезными, чем может показаться на первый взгляд, Главное, что они чреваты такими же инфляционными последствиями, как и монетизация, о которой говорилось выше.

Во-первых, сокращение совокупного предложения (перелив частных инвестиций из реального сектора в финансовый вследствие высоких ставок процента по государственным ценным бумагам) при неизменном, а тем более растущем совокупном спросе вызывает давление на общий уровень цен в сторону его повышения.

Во-вторых, наращивание новых займов может привести к тому, что львиная доля расходов госбюджета будет идти на выплату процентов по государственным облигациям. На другие же статьи расходов — социальные выплаты, здравоохранение, просвещение — средств будет все меньше и меньше, и тогда государству придется включать печатный станок, чтобы избежать социальных конфликтов. А эмиссия всегда несет в себе инфляционную заразу, сколько бы ни говорилось о «точечной», «контролируемой» эмиссии и прочих видах денежной накачки.

В-третьих, неспособность государства справиться с обслуживанием внутреннего и внешнего долга может привести к девальвации национальной валюты. В условиях, когда значительная доля потребительского рынка представлена импортными товарами, девальвация может сопровождаться повышением общего уровня цен в стране (российский опыт лета-осени 1998 г. наглядно подтверждает это).

Таким образом, можно сделать вывод о тесной связи между налогово-бюджетной и кредитно-денежной политикой.

Бюджетный дефицит и способы его покрытия влекут за собой необходимость продуманной координации налогово-бюджетных и монетарных мероприятий.

Источник

Эффект вытеснения

Эффект вытеснения (Crowding-out) — это тенденция к сокращению объема частных инвестиций в результате роста ставки процента, вызываемого экспансионистской фискальной политикой.

Рост правительственных расходов или сокращение чистых налогов приводят к росту структурного дефицита, который, в свою очередь, увеличивает реальный национальный продукт. Увеличение количества товаров и услуг потребует большего количества денег, необходимых для обращения, что приведет к росту ставки процента за счет возрастания спроса на деньги. Возросшая ставка процента приведет к сокращению инвестиций.

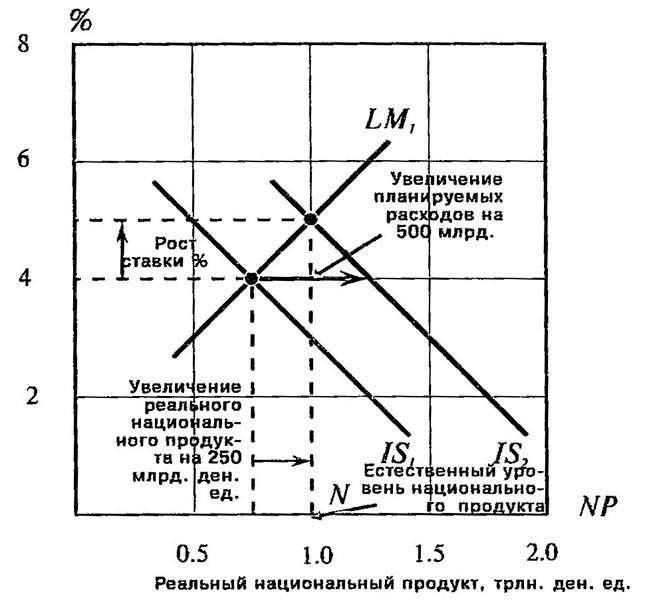

Графически процесс вытеснения можно представить с помощью IS-LM-инструментов, где кривая IS инвестиций, равных сбережениям, отражает зависимость объема реального национального продукта от ставки процента (I — планируемые инвестиции, равные планируемым сбережениям S). Кривая LM показывает отношение объема национального производства к ставке процента по мере изменения спроса на деньги — L, равного денежному предложению — M. На кривую IS оказывает влияние фискальная политика, в то время как на кривую LM влияет монетарная политика. В нашем примере кривая LM имеет позитивный наклон. В результате увеличения правительственных расходов и их мультипликационного возрастания, планируемые расходы возросли на 500 млрд. ден. ед. Но, в конечном итоге, национальный продукт возрастет только лишь на 250 млрд. ден. ед. за счет вытеснения инвестиций ростом ставки процента.

Эффект вытеснения связан, в первую очередь, со структурным дефицитом, т.е. с дефицитом, вызванным фискальной политикой, а не с циклическим дефицитом, при котором общий спад приводит к сокращению ставки процента и, таким образом, поощрению инвестиций.

По поводу размера вытеснения инвестиций существуют разные мнения. Представители монетаристской школы считают, что полное вытеснение наблюдается даже в краткосрочном периоде, следовательно, вся фискальная политика целиком уходит в рост ставки процента и не приводит к увеличению национального продукта. Эмпирические исследования показывают, что уже в течение одного года около половины всех фискальных мероприятий вытесняются ростом ставки процента, а в течение 3-4 лет вытесняются полностью. Это подтверждает мнение, что в долгосрочном периоде реальный национальный продукт возвращается к своему естественному уровню.

Экономикс: Англо-русский словарь-справочник. — Э.Дж.Долан, Б.И.Домненко. — М.: Лазурь, 1994.

Источник

Эффект вытеснения

Эффект вытеснения (Crowding-out) – это тенденция к сокращению объема частных инвестиций в результате роста ставки процента, вызываемого экспансионистской фискальной политикой.

Рост правительственных расходов или сокращение чистых налогов приводят к росту структурного дефицита, который, в свою очередь, увеличивает реальный национальный продукт. Увеличение количества товаров и услуг потребует большего количества денег, необходимых для обращения, что приведет к росту ставки процента за счет возрастания спроса на деньги. Возросшая ставка процента приведет к сокращению инвестиций.

Графически процесс вытеснения можно представить с помощью IS-LM-инструментов, где кривая IS инвестиций, равных сбережениям, отражает зависимость объема реального национального продукта от ставки процента (I — планируемые инвестиции, равные планируемым сбережениям S). Кривая LM показывает отношение объема национального производства к ставке процента по мере изменения спроса на деньги — L, равного денежному предложению — M. На кривую IS оказывает влияние фискальная политика, в то время как на кривую LM влияет монетарная политика. В нашем примере кривая LM имеет позитивный наклон. В результате увеличения правительственных расходов и их мультипликационного возрастания, планируемые расходы возросли на 500 млрд. ден. ед. Но, в конечном итоге, национальный продукт возрастет только лишь на 250 млрд.ден.ед. за счет вытеснения инвестиций ростом ставки процента.

Эффект вытеснения связан, в первую очередь, со структурным дефицитом, т.е. с дефицитом, вызванным фискальной политикой, а не с циклическим дефицитом, при котором общий спад приводит к сокращению ставки процента и, таким образом, поощрению инвестиций.

По поводу размера вытеснения инвестиций существуют разные мнения. Представители монетаристской школы считают, что полное вытеснение наблюдается даже в краткосрочном периоде, следовательно, вся фискальная политика целиком уходит в рост ставки процента и не приводит к увеличению национального продукта. Эмпирические исследования показывают, что уже в течение одного года около половины всех фискальных мероприятий вытесняются ростом ставки процента, а в течение 3-4 лет вытесняются полностью. Это подтверждает мнение, что в долгосрочном периоде реальный национальный продукт возвращается к своему естественному уровню.

Источник

Эффект вытеснения частных инвестиций

![]()

![]()

Сокращение инвестиций вследствие роста государственных расходов называется вытеснением частных инвестиций. Из изложенного выше видно, что неоклассики считают масштабы вытеснения гораздо большими, чем кейнсианцы.

Государство своей политикой может прямо стимулировать рост инвестиций. Это достигается путем, инвестиционных субсидий, инвестиционного налогового кредита, политики ускоренной амортизации.

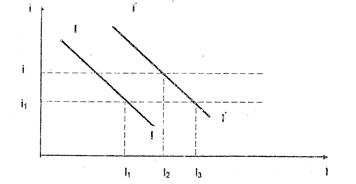

Рис. 7.3 Влияние субсидий на инвестиции.

Инвестиционные субсидии, осуществляемые правительством, по сути дела возмещают частным фирмам часть их инвестиционных затрат. Поэтому при заданном уровне ставки процента фирма имеет возможность увеличить инвестирование, что выражается в сдвиге функции инвестиций II в положение I’I’. В результате роста инвестиций возрастает совокупный спрос, а это, в свою очередь, вызывает рост ставки процента. В итоге уровень инвестиций перемещается не в положение I3, а в положение I2, где I2 все же больше, чем I1

Выводы

1. Будучи самостоятельным экономическим субъектом, государство осуществляет расходы и нуждается в доходах.

2. Самым важным источником государственных доходов являются различные виды налогов: налоги на доходы, налоги на расходы, налоги на собственность. Неналоговые поступления представляют собой преимущественно прибыли государственных предприятий. Доводы правительства зависят от величины национального дохода и ставки налогообложения. Данная зависимость может быть представлена: Т=tYY.

С позиции кейнсианцев сокращение налоговой ставки ведет к сокращению доходной части бюджета.

Сторонники теории предложения утверждают, что рост налоговой ставки приводит к увеличению налоговых поступлений.

Данная ситуация продолжается до того момента, пока есть стимулы к труду, приводящие к росту национального дохода и увеличению налоговых поступлений в бюджет. Зависимость между ставкой налога и налоговыми поступлениями в бюджет описывается кривой Лаффера.

3. Государственные расходы условно можно разделить на четыре направления: правительственные закупки товаров и услуг (G); государственные инвестиции (1g); трансферты частному сектору (ТR); проценты по государственным долгам (rDY).

4. Превышение расходов над доходами образует бюджетный дефицит, который финансируется путем: а) увеличения количества денег высокой эффективности; б) роста количества облигаций казначейства у населения; в) расходования валютных резервов Центрального банка; г) продажи государственных активов.

Общий бюджетный дефицит делится на: а) первичный (величина, на которую расходы, не связанные с погашением процентов, превышают доходы); б) обслуживание долга (чистые процентные платежи).

| Общий дефицит | = | (G1−T1) | + | rGD0 |

| первичный дефицит | обслуживание долга |

где rG — процентная ставка, по которой правительство может брать взаймы и давать в долг, D0 — долг, перешедший из прошлого периода.

5. Через бюджетный дефицит может быть выражено бюджетное ограничение государства, которое формально может быть представлено:  Данное уравнение показывает, что сегодняшнее изменение бюджетной политики отразится на завтрашнем состоянии экономики. Так, сокращение налогов без сокращения государственных закупок сегодня приведет к возникновению долга завтра, погасить который возможно либо за счет роста налогов, либо сокращения расходов.

Данное уравнение показывает, что сегодняшнее изменение бюджетной политики отразится на завтрашнем состоянии экономики. Так, сокращение налогов без сокращения государственных закупок сегодня приведет к возникновению долга завтра, погасить который возможно либо за счет роста налогов, либо сокращения расходов.

6. Государство оказывает воздействие на потребительские решения домохозяйств через влияние налогов на их многопериодное бюджетное ограничение.

а) В условиях временного роста налогов потребители, стремясь сокращать свой уровень потребления, будут сокращать свои сбережения. Так как налоги и расходы государства возросли на одну и ту же величину (т.е. уровень государственных сбережений остался прежним), то общая величина национальных сбережений, должна сократиться.

б) При долгосрочном характере роста налогов наблюдается сокращение самого перманентного дохода, уменьшение величины потребления, а сбережения остаются неизменными или меняются незначительно.

7. Согласно тождеству Рикардо:

а) частный сектор включает в себя бюджетные ограничения государства;

б) государственный долг не рассматривается как богатство частного сектора;

в) временное изменение структуры налогов не влияет на бюджетные ограничения частного сектора;

г) поскольку частный сектор может беспрепятственно занимать деньги под такие же проценты, что и правительство, то расходование сбережений государства уравновешивается накоплениями частного сектора.

8. На практике фирмы уплачивают налог и получают субсидии, что влияет на принятие оптимальных инвестиционных решений:

а) если рост налогов при сбалансированном бюджете носит долговременный характер, то потребление сократится, а сбережения не изменятся, т.е. объем инвестирования не изменится

б) при временном изменении налогов уровень частных сбережений сокращается, ресурсная основа инвестирования уменьшается, объем инвестиций падает.

9. Сокращение инвестиций вследствие роста государственных расходов называется вытеснением частных инвестиций.

Государство может стимулировать рост инвестиций путем инвестиционных субсидий, инвестиционного налогового кредита, политики ускоренной амортизации.

Источник