- Доходность золота и перспективы инвестиций в 2021 году

- Инвестиции в золото защитят от инфляции

- Зависимость доходности и цены золота от геополитики

- Инвестиции в золото и дедолларизация

- Цена золота и валютные войны

- Массовые инвестиции в золото могут превратить его в товар Гиффена

- Доходность золота и ситуация с серебром

- Каковы перспективы инвестиций в золото

- Модель доходности золота: как она работает и почему это важно?

- Какова краткосрочная модель оценки золота и как ее могут использовать инвесторы?

- Доходность золота на практическом примере мая 2021

- Почему это важно

Доходность золота и перспективы инвестиций в 2021 году

В настоящее время сложившиеся условия рынка, как никогда, способствуют дальнейшему увеличению доходности золота, благоприятствуют инвестициям в желтый металл и предрекают долгосрочный рост цен на него.

Не всегда инвестиции в золото приносят желаемую прибыль. Существует два самых распространенных подхода к этому драгметаллу. Одни люди с сомнением относятся к доходности золота, считая его анахронизмом, лишним для современной экономики и не способным приносить дивидендную процентную прибыль. Иные же называют этот драгметалл «истинными деньгами», дающими надежную защиту от инфляции и кризиса.

Как ни странно, эти два мнения почти не оспаривают друг друга. Просто они справедливы в разное время при различных экономических условиях. Сегодняшняя направленность цены золота говорит о том, что драгметалл снова в тренде. А высокая доходность золота делает инвестиции в него перспективными и выгодными в обозримом будущем.

Инвестиции в золото защитят от инфляции

Представлять об инвестициях в золото только как о способе защиты от инфляции не совсем правильно. С данной целью многие охотнее используют акции компаний и облигации. Это подтверждает опыт последних четырех десятилетий. Так, долларовая цена золота в период с 80-ых годов прошлого столетия до 2001-го года снизилась вдвое. При этом покупательная способность американской национальной валюты упала на 57%. Получается, что вопреки среднему ежегодному обесцениванию доллара на 4%, доходность золота оказалась отрицательной, и в течение 21,5 года его владельцы не только не получили защиту от подорожания товаров и услуг, но и потеряли около 78% своих капиталов.

Однако уже в следующее десятилетие цена золота увеличилась всемеро, сравнявшись с общим индексом подорожания. В это же время средняя скорость инфляции не превышала 2,4%. Объясняется данный факт высоким уровнем действительных процентных ставок, учитывающих инфляционную составляющую. На заре 80-ых годов прошлого века ключевая процентная ставка Федрезерва США составляла 20%. При этом доходность десятилетних американских государственных облигаций достигала 9%. Прибыль от инвестиций в данный сектор рынка могла доходить до 5% в год при совершенной надежности актива. Рост индексного показателя S&P 500 также отличался стабильностью и обеспечивал годовую прибыль, измеряемую двузначным процентным числом. На фоне этого доходность золота выглядела бледно, и драгметалл для большинства людей был бесполезным в качестве инструмента инвестиций, перейдя в разряд анахронизмов и пережитков.

Доходность золота и других защитных активов снизилась вместе с обвалом доткомов в 2000-ном году. После этого на рынке ценных бумаг возобладал медвежий тренд, сохранявшийся 2 года. Произошло быстрое снижение действующих процентных ставок, а цена золота вместе с его востребованностью пошли вверх. Сегодня наблюдается похожая картина. Регуляторы ведущих государств практикуют меры количественного смягчения для поддержки экономического роста. Прибыль от инвестиций в государственные облигации Соединенных Штатов Америки едва компенсирует инфляционные показатели, колеблющиеся вокруг отметки 2%. На фоне этого мы наблюдаем увеличение продолжительности цикла экономического роста и максимальные за всю историю значения индексного показателя S&P 500. Все перечисленное предполагает близость грядущей рецессии со значительной просадкой рынка ценных бумаг перед началом очередной фазы роста. Данная ситуация благоприятствует росту доходности золота и оправдывает инвестиции в этот драгоценный металл.

Зависимость доходности и цены золота от геополитики

С 80-ых по 90-ые годы прошлого столетия на мировой арене утверждалось доминирование Соединенных Штатов Америки. Расширялась глобализация. Произошел развал СССР. А Китайская Народная Республика еще не вступила в стадию экономического рывка. Отличительной чертой геополитической ситуации в мире являлась однополярность. Несмотря на имеющиеся недостатки, такая система несла инвесторам и определенные выгоды. Главный мировой полисмен в лице США успешно поддерживал единые для всех игроков правила. Направлений для инвестиций было достаточно, и это пространство постоянно расширялось за счет новых рынков. Но доходность золота при этом падала.

В XXI веке геополитическая ситуация стала обостряться. Спусковым крючком для этого стали террористические акты 11 сентября 2001 года. Удивительно, но именно с этого момента цена золота стала расти. Начали формироваться новые политические силовые центры, такие как Российская Федерация, Индия, Европейский Союз и КНР. Активно стали появляться ростки антиглобализма, свидетельствующие о переходе мира в новое геополитическое состояние.

Многополярность стала диктовать другие рыночные законы, имеющие региональные отличия. А конкурирующие между собой сверхдержавы все чаще становились причиной нестабильности в политике и экономики, а также прямых военных конфликтов. Снижение лидирующей роли Соединенных Штатов наглядно иллюстрирует изменение их доли в мировом ВВП. До начала нового тысячелетия этот показатель в среднем составлял около 21%. В наши дни это уже 15%, и наблюдается дальнейшая нисходящая динамика. Одновременно китайская составляющая уже достигла 19% и продолжила свой рост.

Инвестиции в золото и дедолларизация

Не так давно, само слово «дедолларизация» вызывало улыбку скепсиса. Однако, по причинам, описанным выше, смещение доллара с пьедестала главной резервной валюты мира вполне возможно. Поскольку Соединенные Штаты Америки все чаще злоупотребляют своим финансовым положением, используют его против других государств, откровенно шантажируя их, идет активный поиск альтернативной замены доллару.

Золото вполне может стать такой альтернативой. Российский Центробанк, опережая события, уже увеличил процентную составляющую желтого металла в своих международных резервах до 20%. Сейчас примеру России следует КНР и другие развивающиеся страны. Востребованность драгметалла со стороны регуляторов существенно поддерживает уровень доходности золота и цены золотого рынка. Согласно прогнозам, рост объема инвестиций в золото будет продолжаться.

Цена золота и валютные войны

Беспрецедентные меры монетарной поддержки экономик со стороны ведущих регуляторов и мягкая кредитно-финансовая линия увеличили общемировое долговое бремя до астрономического объема $400 триллионов. Напомним, что совокупный годовой ВВП всех стран не превышает $80 триллионов. Скоро этот мыльный пузырь из ничем не обеспеченных денег должен будет лопнуть. Чтобы хоть как-то исправить ситуацию, правительства, пользуясь опытом прошлых кризисов, могут прибегнуть к девальвации своих валют. Бывший глава Белого Дома, Дональд Трамп, не раз обвинял другие государства в воровстве у США путем целенаправленного снижения национальных валютных котировок. Нельзя исключать того, что однажды ФРС примет решение девальвировать и сам доллар, что неизбежно приведет к мировой войне валют. На доходности золота подобное развитие ситуации должно сказаться положительно.

Массовые инвестиции в золото могут превратить его в товар Гиффена

На рынке существует такое понятие, как «Товар Гиффена», обозначающее актив, востребованность которого возрастает вместе ростом стоимости. Массовость инвестиций в золото может привести к такому эффекту. Так уже было с 2001-го по 2011-ый год.

Цена золота увеличивалась, и поток инвестиций в золото рос вместе с ней. Поэтому стоимость желтого металла достигла новых исторических максимумов, и доходность золота побила все мыслимые рекорды. После этого наступила неизбежная коррекция, золотой рынок откатился и успокоился на целых несколько лет.

Современная динамика цены золота говорит о возможности повторения описанной ситуации.

Доходность золота и ситуация с серебром

Условия для долгосрочного восходящего тренда цены золота сегодня идеальны. Но есть еще так называемое «золото для бедных».

Что с серебром и стоит ли смотреть в его сторону? Обычно подорожание серебра происходит с опозданием. Но если это случается, то увеличение доходности и цены золота может не поспеть за динамикой серебряного рынка. Однако последующий спад, из-за присущей серебру волатильности, также может оказаться значительным.

Каковы перспективы инвестиций в золото

Если в прошедшем десятилетии на рынках «правили» ценные бумаги, покупка которых приносила спокойствие, то предстоящие 10 лет центральное место должен занять драгметалл. Доходность золота и интерес к нему со стороны инвесторов будут расти, а приобретение данного физического актива обеспечит надежную защиту и прибыль.

Источник

Модель доходности золота: как она работает и почему это важно?

Краткосрочная модель Всемирного Золотого Совета (WGC) позволяет инвесторам анализировать ежемесячную доходность золота по ключевым факторам инвестиционного спроса. Различные срезы оценки дают дополнительную информацию о влиянии различных факторов в зависимости от периода. При анализе мая 2021 модель показала, что процентные ставки в этом месяце оказывали влияние на доходность золота в незначительной степени, но они по-прежнему остаются важным фактором в этом году. В статье научного сотрудника WGC Бхарата Айера подробно рассматривается модель оценки доходности золота.

Ранее мы выделили ключевой вывод из нашей краткосрочной модели золота, заключающийся в повышенной чувствительности к определенным переменным, таким как процентные ставки, что в то время приводило к снижению цен. При том, что в прошлом месяце ставки оставались стабильными, а цены на золото выросли более чем на 7% 1 — теперь инвесторы могут задаться вопросом, какие еще факторы влияли на цены.

Чтобы ответить на этот вопрос, мы снова обращаемся к нашей модели краткосрочных показателей золота 2 — чтобы помочь проанализировать месячную или ежемесячную доходность золота с использованием факторов инвестиционного спроса в краткосрочной перспективе, которые дополняют нашу долгосрочную структуру оценки золота (GVF) 3 .

Какова краткосрочная модель оценки золота и как ее могут использовать инвесторы?

Наша модель доходности золота использует ежемесячные данные в виде переменных, сгруппированные по четырем ключевым факторам прибыльности золота 4 , статистика по которым собирается с 2007 года. Используя множественную регрессию, мы ежемесячно рассчитываем изменения по каждой переменной и их влияние на доходность золота. Мы нормализуем каждую переменную по соответствующей Z-оценке (стандартизированная оценка — это мера относительного разброса наблюдаемого или измеренного значения, которая показывает, сколько стандартных отклонений составляет его разброс относительного среднего значения) каждый месяц или по разнице от ее общего среднего, деленного на стандартное отклонение, что позволяет нам измерить влияние переменных на золото в стандартизированной мере.

Модель использует полный 14-летний период в качестве отправной точки 5 , но мы также можем с ее помощью оценивать коэффициенты за более короткие промежутки времени (например, два или три года), чтобы определить, как они меняются с течением времени. Мы можем дополнительно улучшить этот анализ на более коротком промежутке времени, используя еженедельные входные данные для определения показателей внутри месяца и изучения чувствительности за последний год. 6

Комбинация этих различных методологий дает возможность оценить, какие количественные переменные лучше объясняют доходность золота. Кроме того, результат может быть дополнен качественной оценкой, чтобы создать полную картину поведения золота с течением времени.

Доходность золота на практическом примере мая 2021

Золото в мае выросло на 7,5% в месячном исчислении, закрывшись на уровне около $1.900 долларов США за унцию. 7

Наша модель показывает, что почти 4% пришлись на импульс, обусловленный положительными потоками инвестиций в золотые ETF, а также увеличением чистых длинных позиций по фьючерсам. Это более чем вдвое превышает влияние часто обсуждаемого фактора альтернативных издержек, который учитывает как влияние валюты, так и процентных ставок.

Хотя в прошлом месяце динамика позиционирования золота и золотых фондов могла превзойти другие драйверы доходности, но в среднем такая динамика не наблюдалась за время всего 14-летнего периода оценки.

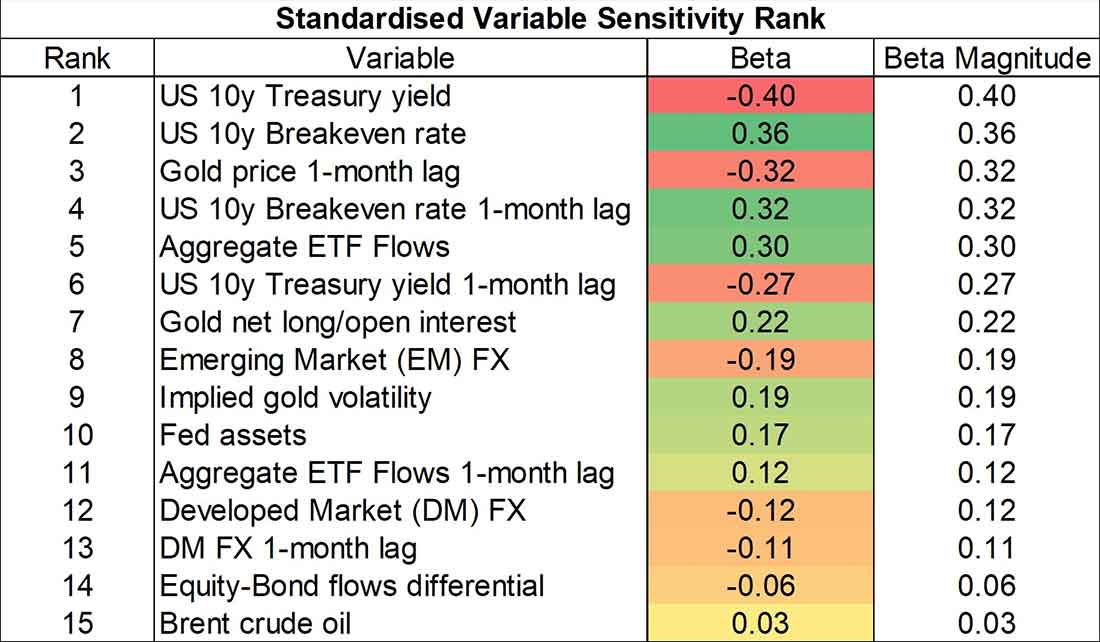

Таблица 1 показывает, что изменения процентных ставок и инфляционных ожиданий, выраженные 10-летним безубыточным уровнем инфляции в США, оказали наибольшее абсолютное влияние на доходность золота с 2007 года, в то время как переменная, привязанная, например, к валютам развитых рынков (DM), оказалась менее значимой в долгосрочной перспективе.

Таблица 1: Процентные ставки и инфляция являются основными факторами влияния на золото с 2007 г.

Коэффициенты независимых переменных золота, ранжированные по величине *

* По состоянию на 31 мая 2021 г. Рассчитано путем регрессии ежемесячной Z-оценки возврата золота к ежемесячным Z-оценкам всех переменных с февраля 2007 по май 2021. Величина измеряется абсолютным значением бета-регрессии каждой переменной. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты. Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту.

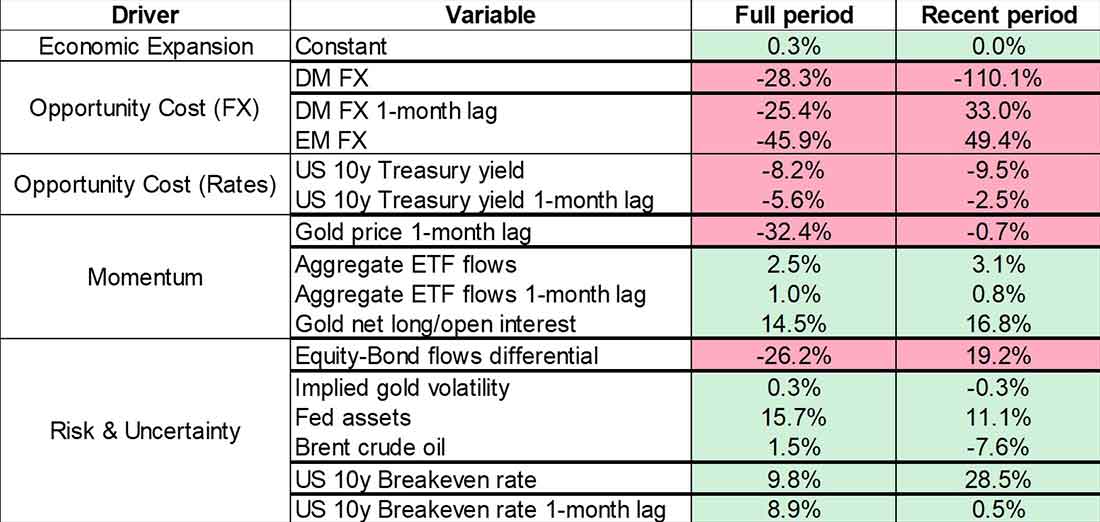

Однако чувствительность цены золота к различным переменным факторам может меняться в зависимости от периода оценки. Глядя только на последние 3 года, используя ежемесячные исходные данные, мы видим, что чувствительность золота к немецкой марке увеличилась почти в 4 раза по сравнению с полным периодом с 2007 года, в то время как его чувствительность к уровню безубыточной инфляции увеличилась почти в 3 раза.

С другой стороны, влияние доходности золота в предыдущем месяце на результаты за текущий месяц резко снизилось, поскольку в последние годы золото не демонстрировало признаки возврата к среднему значению, которые оно проявляло исторически (см. Таблица 2).

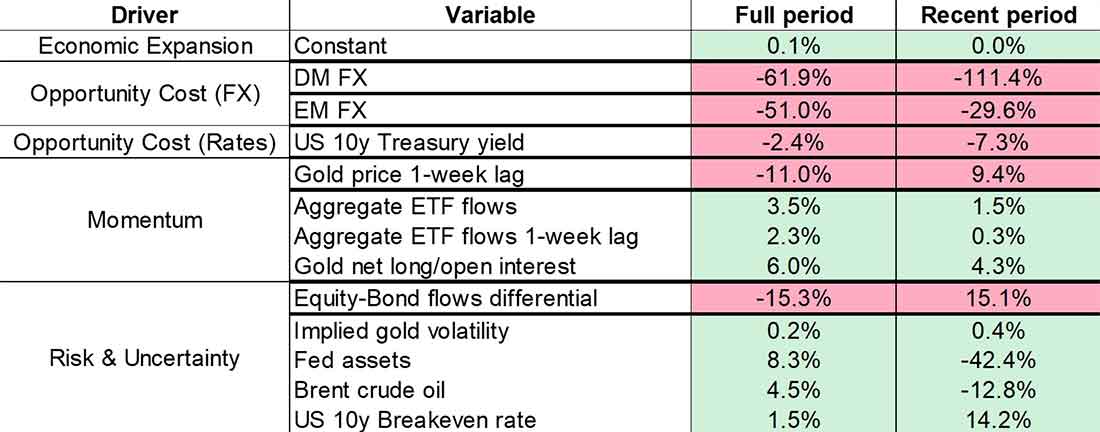

Недельная модель также показывает, что в прошлом году чувствительность золота к процентным ставкам выросла в три раза по сравнению с полным периодом, помимо аналогичных недавних тенденций повышенной чувствительности к немецкой валюте и уровню безубыточной инфляции, а также изменения влияния предыдущей доходности золота (таблица 3).

Наконец, обе модели показывают, что в последние годы цены на золото двигались в положительную сторону, когда потоки в фонды акций превышали потоки в фонды облигаций, что обычно происходит, когда инвесторы поддерживают на рынке более высокую терпимость к риску. Это подчеркивает тот факт, что золото не растет исключительно во время рыночных спадов, но, скорее, может демонстрировать рост как в условиях риска, так и в условиях отсутствия риска, как было недавно отмечено.

Таблица 2. За последние 3 года произошел скачок чувствительности золота к немецкой валюте и инфляционным ожиданиям.

Коэффициенты переменных за полный период и за 3 года на основе ежемесячной доходности, в% *

* Полный период отражает данные с февраля 2007 по май 2021. Последний период отражает последние трехлетние данные с мая 2018 по май 2021. Драйвер экономического роста выражен в модели как константа. Переменные с положительной корреляцией с золотом за полный период выделены зеленым цветом, а переменные с отрицательной корреляцией — красным. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты. Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту.

Таблица 3. За предыдущие 52 недели процентные ставки также оказали огромное влияние на золото

Коэффициенты переменных за полный период и за последний год, основанные на недельной доходности, в% *

* Полный период отражает данные с 5 января 2007 по 28 мая 2021. Последний период отражает данные за год с 5 июня 2020 по 28 мая 2021. Драйвер экономического роста выражен в модели как константа. Переменные с положительной корреляцией с золотом за полный период показаны зеленым цветом, а переменные с отрицательной корреляцией с золотом — красным. Статистически незначимые переменные временного лага не включаются в еженедельный анализ. Примечание. DM FX состоит из пар евро и йена / доллар. EM FX включает пары китайского юаня и австралийского доллара в качестве товарной валюты. Дифференциация потоков акций и облигаций отражает настроения инвесторов к риску; более высокая толерантность к риску приводит к потокам в акции и наоборот. Источник: Bloomberg, Всемирный совет по золоту.

Наконец, использование метода скользящего окна позволяет рассмотреть ситуацию более детально, особенно в отношении переменных, коэффициенты которых заметно меняются на более коротком временном промежутке по сравнению с полным периодом. Например, чувствительность золота к изменениям процентных ставок оказывается выше, когда его чувствительность к инфляционным ожиданиям также выше, в том числе в настоящее время (на основе недельной доходности за последние два года).

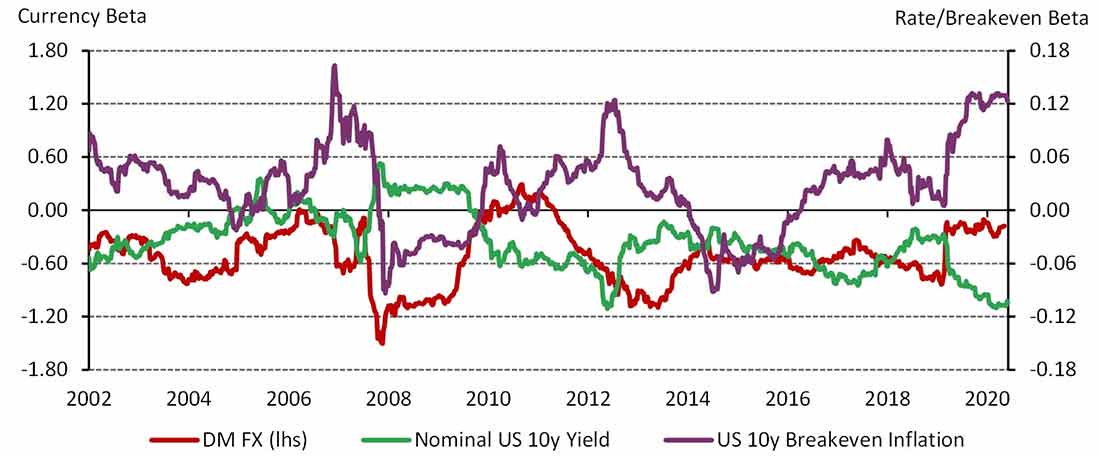

Между тем, почти на протяжении всего периода с 2007 года немецкая валюта демонстрировала отрицательную корреляцию с ценами на золото (см. График 1). Это говорит об альтернативных издержках хранения золота и о том факте, что чувствительность золота к процентным ставкам имеет тенденцию к росту, когда рынок уделяет больше внимания действиям центральных банков, и это часто имеет место, когда инфляция превыше всего в умах инвесторов.

График 1. Чувствительность золота к процентным ставкам и безубыточной инфляции близка к рекордным значениям

Последующие двухлетние бета-версии золота *

* На основе еженедельных отчетов с 1 декабря 2002 по 28 мая 2021. Примечание. DM FX включает пары евро и иена / доллар. На основе данных LBMA Gold Price PM USD, 10-летнего индекса доходности правительства США Bloomberg и 10-летнего индекса безубыточной инфляции в США. Источник: Bloomberg, Всемирный совет по золоту.

Почему это важно

Модель краткосрочных показателей по золоту помогает понять доходность золота в течение недель и месяцев. В последнее время она оказалась особенно полезной, поскольку динамика некоторых факторов значительно изменилась. Более того, добавление итераций к краткосрочной модели, таких как более короткие периоды ретроспективного анализа, позволяет нам включать детали, которые помогают объяснить производительность золота в текущей среде, где версии за полный период могут быть менее восприимчивыми.

Кроме того, модель дополняет идеи, которые инвесторы могут извлечь из нашей Концепции оценки золота. Использование комбинации краткосрочных моделей с различными, а иногда и скользящими периодами анализа помогает свести к минимуму объем нераспределенной прибыли и, в конечном итоге, обеспечивает более четкую картину поведения золота для инвесторов — даже когда цены колеблются.

Источник