- Рентабельность заемного капитала

- Рентабельность заемного капитала

- Формула расчета рентабельности заемного капитала в балансе

- Нормативное значение показателя

- Пример расчета рентабельности заемного капитала для ОАО «Газпром»

- Рентабельность заемного капитала

- Суть рентабельности заемного капитала

- Помощь со студенческой работой на тему Рентабельность заемного капитала

- Формула рентабельности заемного капитала и основные показатели

- Пример расчета показателя

- Эффективность использования заемного капитала

- Финансовый учет на пальцах: как оценить здоровье бизнеса и найти точки роста

- Что такое рентабельность собственного капитала

- Рассчитать рентабельность капитала

- Отслеживать рентабельность активов

- Повысить рентабельность продаж

- Оценить оборачиваемость активов

- Посчитать финансовый рычаг

Рентабельность заемного капитала

В статье мы рассмотрим один из важнейших коэффициентов оценки финансового состояния компании – показатель рентабельности заемного капитала.

Рентабельность заемного капитала

Рентабельность заемного капитала (аналог. доходность заемного капитала) – показатель характеризующий прибыльность использования заемного капитала, и отражает доходность на 1 рубль заемных средств. Коэффициент рентабельности заемного капитала называется также эффект финансового рычага (Degree of Financial Leverage). Данный показатель используется в финансовом и инвестиционном анализе компаний. Применяется также для оценки прибыльности инвест. проекта или бизнес-плана.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета рентабельности заемного капитала в балансе

Для расчета показателя по бухгалтерскому балансу используют Форма №1 и Форма №2. Формула расчета рентабельности заемного капитала по балансу имеет следующий вид:

Нормативное значение показателя

Конкретное нормативное (оптимальное) значение у данного показателя отсутствует. Необходимо анализировать его изменение в динамике и в сопоставлении с аналогичными предприятиями отрасли. При сравнении двух компаний, чем выше рентабельность заемного капитала, тем больше эффективность управления менеджментом заемными средствами. Повышающая динамика показателя является индикатором роста качества управления привлеченным капиталом, что повышает инвестиционную привлекательность и стоимость компании. Анализ рентабельности необходимо проводить комплексно и оценивать также рентабельность собственного капитала, более подробно читайте в статье: “Рентабельность собственного капитала“.

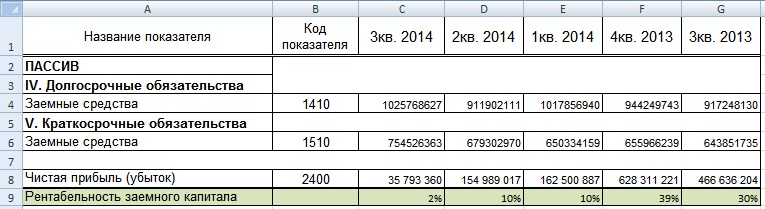

Пример расчета рентабельности заемного капитала для ОАО «Газпром»

Рассмотрим пример расчета показателя для компании ОАО «Газпром», для этого воспользуемся программой Excel и бухгалтерским балансом, который может взять с официального сайта фирмы. На рисунке ниже представлена выборка из баланса предприятия необходимых для расчета строк баланса. Формула расчета будет иметь следующий вид:

Рентабельность заемного капитала =C8/(C4+C6)

Пример расчета рентабельности заемного капитала в Excel

Можно заметить негативную тенденцию, снижения доходности привлеченного капитала. Помимо рентабельности заемного капитала необходимо оценивать эффективность использования собственного капитала с помощью коэффициента рентабельности собственного капитала (ROE). Более подробно читайте в статье: “Рентабельность собственного капитала (ROE). Формула. Пример расчета для ОАО “КАМАЗ”“.

Резюме

Показатель рентабельности заемного капитала является важным показателем эффективности использования привлеченных средств. Данный коэффициент отражает качество управления менеджментом компании заемными средствами. Чем выше его значение, тем выше отдача и больше инвестиционная привлекательность компании.

Источник

Рентабельность заемного капитала

Вы будете перенаправлены на Автор24

Одним из наиболее важных показателей оценки финансового состояния фирмы является коэффициент рентабельности заемного капитала.

Суть рентабельности заемного капитала

Рентабельность заемного капитала (также иногда называют доходностью или коэффициентом рентабельности заемного капитала) представляет собой показатель, который характеризует эффективность (прибыльность) использования предприятием заемных средств.

Другими словами, данный показатель иллюстрирует значение доходности от каждой использованной условной единицы заемных средств. Коэффициент рентабельности заемных средств также часто называют эффектом финансового рычага или эффектов финансового левериджа (Degree of Financial Leverage). Его часто используют в инвестиционном и финансовом анализе компаний. Кроме того, показатель рентабельности заемных средств также часто используется при оценке рентабельности инвестиционных проектов и анализе бизнес-планов.

Помощь со студенческой работой на тему

Рентабельность заемного капитала

Формула рентабельности заемного капитала и основные показатели

Рассчитывается данный показатель как отношение чистой прибыли компании к сумме ее обязательств:

$Крзк = ЧП / (КО+ДО)$, где:

- Крзк – коэффициент рентабельности заемных средств

- ЧП – чистая прибыль предприятия

- КО – краткосрочные обязательства (кредиты менее 1 года, коммерческие кредиты и т. д.)

- ДО – обязательства перед кредиторами, срок погашения которых превышает один год.

Для российских условий данный показатель можно рассчитать, использовав формы 1 и 2 бухгалтерского баланса предприятия. Формула расчета, соответственно, приобретет следующий вид:

$Крзк = стр. 2400 (форма 2) / (стр. 1410 формы 1 + стр. 1510 формы 1)$

Сложно назвать конкретное оптимальное или же какое-либо универсальное нормативное значение для данного показателя. Коэффициент рентабельности следует анализировать в динамике, сопоставляя его значение с другими аналогичными предприятиями отрасли. Если сравнивать какие-либо две компании, то у той будет выше эффективность управления заемным капиталом, где, соответственно, больше значение данного показателя.

Нарастающая динамика данного показателя будет свидетельствовать о росте эффективности управления финансами и о рациональном использовании заемных средств. Это также положительный сигнал для стейкхолдеров, поскольку рост значения данного показателя может послужить причиной роста стоимости компании и, соответственно, курса ее акций на рынке ценных бумаг.

В то же время, анализ значений показателей рентабельности заемных средств следует осуществлять комплексно, в контексте других показателей, включая рентабельность собственного капитала (ROE).

Пример расчета показателя

В качестве примера расчета показателя рентабельности заемных средств, можно взять бухгалтерский баланс ПАО «Газпром» и воспользоваться популярной программой Excel из пакета Office компании Microsoft. Баланс доступен на официальном сайте крупнейшей российской корпорации.

На рисунке представлена часть баланса компании, которая понадобится для расчета необходимых строк баланса. В данном случае формула будет выглядеть так:

$Рентабельность заемных средств = C8/(C4+C6)$

Если рассчитать значения данного показателя в динамике, то можно обнаружить нежелательную тенденцию, свидетельствующую о снижении рентабельности заемного капитала.

Проводя финансовый анализ предприятия, наряду с показателем рентабельности заемных средств следует также оценить показатель эффективности использования собственных средств. Его часто называют коэффициентом рентабельности собственного капитала (ROE, Return on shareholders’ Equity). Данный показатель иллюстрирует удельный вес чистой прибыли в собственном капитале компании.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Подытоживая вышесказанное, можно отметить, что показатель рентабельности заемных средств – важнейший показатель для финансового аналитика, который сообщает об эффективности использования привлеченного капитала и во многом отражает качество финансового менеджмента в компании.

Источник

Эффективность использования заемного капитала

Д.А. Никитин а

а Университет управления «ТИСБИ»,

Казань, Россия

аспирант,

Университет управления «ТИСБИ»,

ул. Муштари, 13,

г. Казань, 420012, Россия.

Известия высших учебных заведений.

Северо-Кавказский регион. Общественные науки

№2 2017

Рассматривается одна из ключевых проблем привлечения и рационального применения заемного капитала в наше время, речь идет об эффективности его использования. Описана методика оценки и анализа финансового состояния, эффективности использования привлеченного капитала. На конкретном примере определяется эффект финансового рычага — это увеличение собственного капитала за счет рационального внедрения в производство заемного капитала; а также факторов, влияющих на изменение его уровня и пути его повышения. К этим факторам относятся: изменение плеча финансового рычага, т. е. соотношения собственного и заемного капитала, рентабельность общего капитала (ROA), уровень налогообложения, средний размер процентных ставок. Приводится конкретный пример методики их определения, кроме того, показано, как эти факторы оказывают влияние. Изложены рекомендации для принятия управленческих решений с целью последующего улучшения состояния и обеспечения собственного капитала и увеличения эффекта финансового рычага.

Привлеченные средства представляют собой долю финансовых ресурсов предприятия, эта доля ему не принадлежит, а привлекается на основе банковского, коммерческого кредита или эмиссионного займа на условиях возвратности, которые инвестированы в активы предприятия. В бухгалтерском учете понятие «заемный (привлеченный) капитал» определяется как обязательства [1].

Обязательства — это обязанность займополучателя выплачивать кредиторам задолженность по кредитам и займам, а также в установленные сроки процентов по ним.

Заемный капитал для коммерческих организаций играет важную роль как дополнительные средства для расширения и осуществления хозяйственной деятельности. Но так как займы привлекаются на условиях возвратности с процентами, предприниматели должны оценить сложившиеся обстоятельства с учетом финансового состояния предприятия перед тем как брать заемные средства для осуществления хозяйственной деятельности. Кроме того, высокая доля заемных средств, высокий уровень процентной ставки за кредит означают привлечение новых заемных средств нерациональным решением, и они могут ухудшить финансовое состояние и привести к банкротству. Непредвиденные обстоятельства, такие как снижение спроса на продукцию, увеличение цен на сырье и материалы, тоже могут вызвать финансовую нестабильность предприятия, снижение доходов и уменьшение рентабельности. Поэтому нужно проводить систематический мониторинг и тщательный анализ собственных и заемных средств руководителям предприятия или же ответственным сотрудникам перед тем как решиться на дополнительные заемные средства.

Следует изучить состояние, обеспеченность и эффективность использования привлеченных средств, а также конкретные закономерности в деятельности предприятия.

Преобладание темпа роста общей суммы задолженности по сравнению с ростом оборотных активов указывает на падения уровня ликвидности предприятия и может стать причиной финансовой нестабильности предприятия в общем.

Предприятие является финансово стабильным, если собственные средства превосходят заемные более чем в 1,2 раза [2]. Преобладание темпа роста заемного капитала по сравнению с ростом объема производимой продукции указывает на падение эффективности применения заемных средств.

Соотношение заемного и собственного капиталов считается показателем финансовой стабильности предприятия, на основе которого кредиторы устанавливают степень риска предоставления кредитов.

Для абсолютного представления об эффективности использования заемного капитала нужно исследовать размещение долгосрочных и краткосрочных заемных средств в активах предприятия. Долгосрочные обязательства должны быть применены с целью покрытия внеоборотных активов. Это связано с тем, что они возвращаются более чем за 12 месяцев.

Краткосрочные обязательства применяются в оборотных активах, так как их возврат осуществляется в течение текущего года из средств ликвидных активов. В случае если краткосрочные обязательства превышают оборотные активы и предприятие не сможет расплатиться по своим обязательствам, оно считается неликвидным и неплатежеспособным.

Заемный капитал идет на увеличение доходности собственного капитала, повышение прибыли и рентабельности капитала в общем.

Эффект финансового рычага (ЭФР) считается одним из показателей для оценки эффективности использования заемного капитала. Он указывает, насколько повышается объем собственного капитала за счет привлечения заемных средств в оборот предприятия. Выгода возникает в том случае, если рентабельность общего капитала превышает средневзвешенную цену заемного капитала [3, 4]. Привлечение заемного капитала считается результативным, если темп роста прибыли предприятия будет превосходить темп роста суммы активов, т. е. будет повышаться показатель рентабельности активов (ROA).

ЭФР появляется вследствие превышения рентабельности активов над стоимостью заемного капитала, т. е. средней ставкой банковского кредита. Среднюю расчетную процентную ставку за кредит можно рассчитать по бухгалтерской отчетности путем отношения суммы уплаченных процентов к средней сумме заемных средств за расчетный период, умноженного на 100.

Положительный результат финансового рычага возникает, если рентабельность активов превышает среднюю расчетную ставку процента (СПср), т.е. ROA > СПср, вследствие увеличится рентабельность собственного капитала за счет использования кредита.

Отрицательная величина ЭФР возникает, если рентабельность активов ниже средней расчетной ставки процента за кредит, т. е. ROA Провести Финансовый анализ Онлайн

Источник

Финансовый учет на пальцах: как оценить здоровье бизнеса и найти точки роста

Есть несколько финансовых показателей, которые помогают контролировать состояние бизнеса: рентабельность капитала, продаж, рентабельность и оборачиваемость активов. В статье расскажем, как и зачем считать эти показатели.

Статья будет полезна собственникам малого бизнеса и начинающим предпринимателям, которые хотят навести порядок в деньгах.

Подробно разобрали эту тему на вебинаре «Из малого бизнеса — в крупный. Считаем реальную доходность и находим точки роста» с Александром Афанасьевым, руководителем компании «Нескучные финансы».

Дальше в статье — краткий конспект этого вебинара.

Что такое рентабельность собственного капитала

Рентабельность собственного капитала — первый из показателей, за которым стоит следить владельцу бизнеса. Он показывает, насколько здоров бизнес и эффективно ли работают деньги предпринимателя. А если точнее — сколько копеек приносит каждый рубль, вложенный в бизнес.

Чтобы понять значение этого показателя, можно представить бизнес как коробку по производству денег. Например, в начале года вы вложили в эту коробку 1 млн рублей. В коробке происходило, и в конце года вы из нее достали 1,4 млн рублей.

Получили, что капитал предпринимателя в коробке за год вырос на 400 000 ₽

Получили, что капитал предпринимателя в коробке за год вырос на 400 000 ₽

Рентабельность капитала в такой коробке: 400 000 ₽ / 1 000 000 ₽ × 100 = 40%.

Рентабельность собственного капитала можно сравнивать с доходностью по банковским депозитам или по акциям. Например, если положить деньги на депозит в банк под 3,88%, то вы заработаете на своих деньгах 3,88% за год. Так же и в бизнесе: вы вкладываете деньги, а через некоторое время получаете доход.

Когда владелец бизнеса знает рентабельность капитала в бизнесе, он может принять взвешенное решение: выгодно ли дальше развивать бизнес или лучше поискать другие варианты вложения денег.

Рассчитать рентабельность капитала

Для расчета рентабельности нужно знать чистую прибыль и величину собственного капитала.

Чистая прибыль. Чистая прибыль — это выручка за вычетом всех расходов, в том числе налогов и взносов.

Например, у предпринимателя небольшой магазин.

60 млн рублей — выручка за год. Это деньги, которые пришли на расчетный счет и в кассу.

45 млн рублей — расходы за год. Это деньги, которые он потратил на закупку товаров, зарплату, аренду, коммуналку, транспорт.

5 млн рублей — налоги и взносы за год.

(60 млн − 45 млн − 5 млн) = 10 млн рублей — чистая годовая прибыль.

Собственный капитал. Собственный капитал рассчитать сложнее, чем прибыль: он показывает, сколько денег предпринимателя вложено в бизнес. Чтобы узнать эту цифру, нужно оценить стоимость бизнеса на текущий день и вычесть все обязательства.

Активы — все то, что есть у компании. Сюда могут входить:

- недвижимость в собственности;

- оборудование;

- автомобили;

- товарные знаки;

- деньги в кассе и на расчетных счетах;

- сырье и материалы;

- инструменты;

- дебиторская задолженность — деньги, которые вам должны.

В разных сферах бизнеса активы будут разными. Например, в салоне красоты основными активами, скорее всего, будут инструменты, оборудование и деньги в кассе. А в грузоперевозках — автомобили.

Для более точного расчета активы нужно оценивать по их рыночной стоимости. Так, стоимость автомобиля или оборудования — та сумма, за которую их реально сейчас продать, а не цифры в бухгалтерском балансе.

- налоги;

- кредиты и займы;

- кредиторская задолженность — деньги, которые вы должны.

Другими словами, обязательства — это все счета или долги, которые должны быть оплачены компанией.

Отслеживать рентабельность активов

Рентабельность активов — второй показатель бизнеса. Он показывает, как эффективно в бизнесе работают активы.

Представим, что Ваня зарабатывает в год 3 млн рублей, а Петя — 5 млн рублей. У кого более эффективный бизнес?

На первый взгляд кажется, что у Пети, ведь у него больше прибыль. Но если узнать, сколько денег вложил в бизнес каждый предприниматель, то окажется, что Ваня работает с большей отдачей.

Ваня инвестировал в бизнес 10 млн рублей, с этих денег зарабатывает 3 млн рублей. А Петя вложил 50 млн рублей, и теперь они приносят ему по 5 млн рублей

Ваня инвестировал в бизнес 10 млн рублей, с этих денег зарабатывает 3 млн рублей. А Петя вложил 50 млн рублей, и теперь они приносят ему по 5 млн рублей

Сведем расчеты в таблицу:

| Ваня | Петя | |

|---|---|---|

| Прибыль за год | 3 млн рублей | 5 млн рублей |

| Активы | 10 млн рублей | 50 млн рублей |

| Рентабельность активов | 30% | 10% |

Рентабельность активов позволяет отслеживать, как результативно работает бизнес в разные периоды. Если активы увеличиваются, а прибыль при этом не растет — значит, нет смысла в расширении бизнеса.

Мы разобрали два основных показателя, которые помогают предпринимателям следить за состоянием бизнеса: доходность собственного капитала и рентабельность активов. Теперь рассмотрим, как улучшить первый из них — рентабельность капитала. В этом поможет формула Дюпона.

Формула Дюпона появилась из стандартной формулы рентабельности капитала. Это видно, если сократить дроби по правилам математики.

В развернутом виде формула показывает, что рентабельность капитала состоит из трех компонентов:

Чем больше каждый из трех множителей, тем больше итоговая цифра рентабельности

Чем больше каждый из трех множителей, тем больше итоговая цифра рентабельности

Получается, чтобы рентабельность собственного капитала росла, нужно улучшать каждый из трех компонентов формулы — рентабельность продаж, оборачиваемость активов и финансовый рычаг.

Повысить рентабельность продаж

Рентабельность продаж показывает, какова доля прибыли в общей выручке. Например, рентабельность продаж 10% означает, что 10 копеек из каждого рубля выручки — чистая прибыль компании.

Чтобы повысить рентабельность продаж, нужно:

- Контролировать воронку продаж.

- Пересмотреть политику скидок и повышать средний чек.

- Контролировать расходы.

Контролировать воронку продаж. Воронка продаж — путь, который клиент проходит от момента, когда первый раз узнал о компании, до момента покупки.

Например, представим розничный магазин одежды. У него может быть такая воронка.

| Часть воронки | Количество людей за день |

|---|---|

| Люди, которые просто шли мимо магазина | 1000 человек |

| Люди, которые зашли внутрь магазина | 80 человек |

| Люди, которые выбрали и зашли в примерочную | 30 человек |

| Покупатели | 15 человек |

Если повысить конверсию на каждом этапе или нескольких, общие продажи вырастут.

Пересмотреть политику скидок и повышать средний чек. Скидка — это не хорошо и не плохо, главное, чтобы она была обоснованной. В среднем 1% скидки уменьшает прибыль компании на 11%. Нужно понимать, может ли компания позволить себе давать скидки клиентам. Иначе может возникнуть ситуация «продал много, а денег не заработал».

Способы повышения среднего чека зависят от специфики бизнеса. Например, можно предлагать клиентам более дорогие аналоги, сопутствующие товары, формировать наборы.

Контролировать расходы. Чем ниже расходы компании, тем выше прибыль при том же объеме продаж. Например, компания может экономить на аренде офиса, закупке канцтоваров, отказаться от неэффективных каналов маркетинга, или найти новых поставщиков с более выгодными ценами.

Оценить оборачиваемость активов

Оборачиваемость активов показывает, как быстро компания зарабатывает деньги на своих активах. Например, если оборачиваемость активов равна двум, это означает, что компания за год получает выручку, вдвое большую стоимости своих активов. Получаем, что активы за год оборачиваются два раза.

Чтобы повысить оборачиваемость активов, нужно:

- Отслеживать, какие товары быстрее продаются и приносят больше прибыли за месяц.

- Контролировать запасы на складе.

Отслеживать, какие товары продаются быстрее. Представим, что у магазина есть товары А и Б.

| Товар А | Товар Б | |

|---|---|---|

| Продали, цена за штуку | 120 000 ₽ | 55 000 ₽ |

| Купили, цена за штуку | 70 000 ₽ | 50 000 ₽ |

| Прибыль с одной штуки | 50 000 ₽ | 5 000 ₽ |

| Продали штук за месяц | 1 | 20 |

| Прибыль за месяц | 50 000 ₽ | 100 000 ₽ |

Прибыль от продажи товара А — 50 000 ₽, а товара Б — всего 5000 ₽. Но товар Б покупают гораздо чаще, поэтому он в итоге приносит больше прибыли за месяц и помогает активам оборачиваться быстрее.

Контролировать запасы на складе. Запасы обеспечивают бесперебойные продажи. Если покупатель хочет вещь, а ее нет в наличии — клиент может уйти к конкурентам.

С другой стороны, запасы — это замороженные деньги. Если у предпринимателя на складе лежит товар на 100 000 ₽ и долго не продается, предприниматель теряет деньги. Он мог бы его продать, даже по сниженной цене, и вложить эти 100 000 ₽ в более прибыльное дело.

Посчитать финансовый рычаг

Финансовый рычаг показывает, сколько активов приходится на каждый рубль собственного капитала. Чем выше коэффициент финансового рычага, тем больше заемных средств используется для финансирования активов.

Получается, чем больше заемных денег привлекается в бизнес, тем больше доходность собственного капитала предпринимателя.

Рассмотрим на примере, как привлечение заемных денег влияет на рост бизнеса и рентабельность капитала. Представим две одинаковые компании, которые работают 10 лет и всю прибыль вкладывают в бизнес.

| Развивается на свои | Привлекает чужие деньги | |

|---|---|---|

| Стартовый капитал | 1 000 000 ₽ | 1 000 000 ₽ |

| Рентабельность активов | 50% годовых | 50% годовых |

| Привлекает кредит | Нет | Каждый год берет кредит на сумму собственного капитала, ставка 20%. Так, в первый год взял кредит на 1 млн рублей |

| Собственный капитал через 10 лет | 57 000 000 ₽ | 357 000 000 ₽ |

Использовать заемный капитал необязательно, достаточно и 57 000 000 ₽. Но если компания хочет ускорить развитие бизнеса, то чужие деньги в этом помогут.

Чтобы заемные деньги пошли компании на пользу и не разорили бизнес, важно соблюдать два условия:

- Рентабельность активов должна быть выше, чем процент за пользование заемными деньгами.

- У компании есть понятные точки роста.

Рентабельность активов выше, чем процент за пользование деньгами. В нашем примере рентабельность активов 50%, а ставка по кредиту 20%. Это показатель, что компания сможет выплачивать проценты и оставаться в плюсе. Чем больше разница между рентабельностью и ставкой по кредиту, тем безопаснее и выгоднее для бизнеса.

Есть понятные точки роста. У компании должно быть понимание, куда ей развиваться и инвестировать заемные деньги

Например, у предпринимателя есть кафе, и он хочет открыть еще четыре кафе в том же городе. Четких планов и расчетов нет, просто планирует взять кредит и работать как привык. В таком случае высок риск, что чужие деньги приведут к банкротству.

Также не стоит идти за кредитом, когда у компании есть проблемы. В идеале привлекать заемный капитал стоит, когда бизнес растет, чтобы помочь ему развиваться быстрее.

Подробно разобрали тему и ответили на вопросы зрителей на вебинаре по финансовому учету, эксперт — Александр Афанасьев.

Источник