- Формула рентабельности персонала

- Понятие рентабельности

- Формула рентабельности персонала

- Значение рентабельности персонала

- Примеры решения задач

- Зачем рассчитывать рентабельность

- Как рассчитывается рентабельность

- Виды показателей рентабельности

- Порог рентабельности

- Рентабельность активов (ROA)

- Рентабельность продаж (ROS)

- Рентабельность основных производственных фондов (ROFA)

- Рентабельность оборотных активов (RCA)

- Рентабельность капитала (ROE)

- 5.4. Доходности труда

Формула рентабельности персонала

Понятие рентабельности

В общем смысле показатели рентабельности оценивают работу предприятия.

В общем виде формуларентабельности для расчета любых показателей, соотносящихся друг с другом, выглядит следующим образом:

Рент = П / х * 100%,

Здесь Рент— рентабельность;

Пр — прибыль предприятия;

х — показатель, для которого высчитывается рентабельность.

Показатели рентабельности выражаются в процентном соотношении, поэтому результат формулы умножают на 100%.

При оценке и анализе эффективности любой компании ведущую роль играет показатель рентабельности персонала.

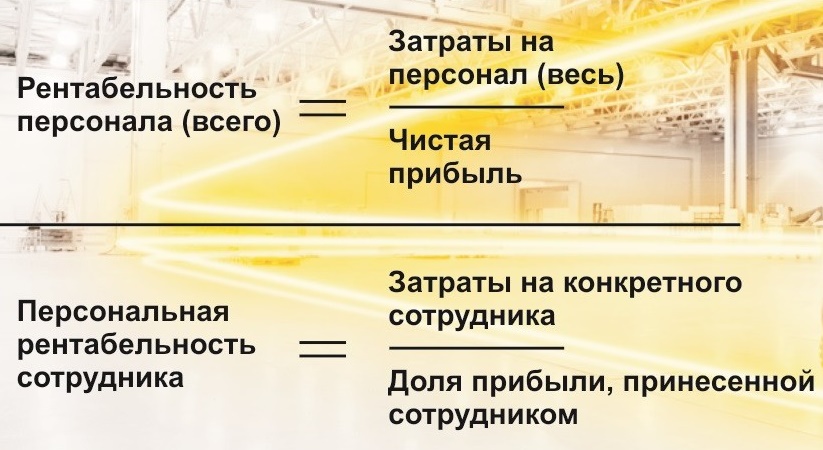

Формула рентабельности персонала

Общая формула для расчета рентабельности персонала выглядит следующим образом:

РП = Пр / ЧП

Здесь РП – показатель рентабельности персонала,

Пр – сумма чистой прибыли,

ЧП – численность персонала.

Помимо данной формулы многие предприятия используют и другие, поскольку они являются более информативными:

- Вычисление всех затрат на содержание работников к чистой прибыли:

РП = Затр / Пр

- Персональная рентабельность каждого работника, которая рассчитывается отношением затрат на каждого сотрудника к доле прибыли, которую он принес в бюджет предприятия:

РП = З / ДП

Значение рентабельности персонала

В современной экономике все большую роль начинает играть эффективное управление персоналом, главными целями которого являются:

- Обеспечение предприятия достаточным количеством работников,

- Рациональное использование кадрового потенциала компании,

- Увеличение производительности труда и эффективности производства.

Если на предприятии управление персоналом организовано с высокой эффективностью, то это может вести к росту объема производства, увеличению прибыли и снижению себестоимости продукции.

Формула рентабельности персонала позволяет определить производительность труда, посредством чего можно провести диагностику каждого рабочего места и провести соответствующие мероприятия по их совершенствованию.

На величину рентабельности персонала влияют многие факторы, в том числе старое или некачественное оборудование, простои в работе цеха и др.

Большинство предприятий проводит расчеты по формуле рентабельности персонала с целью корректировки и оптимизации собственных расходов. Вычисления легче проводятся, ели численность сотрудников небольшая, в этом случае результат более наглядный и точный.

Примеры решения задач

| Задание | Предприятие«Метал — сервис» имеет следующие показатели по работе за отчетный период: |

Сумма прибыли – 1 211 тыс. рублей,

Количество сотрудников на начало периода 56 человек,

На конец периода – 62 человека.

Затраты на сотрудников предприятия – 415 тыс. руб.

Определить рентабельность персонала предприятия по численности и по затратам на персонал.

ЧП ср = (56+62)/2 = 59 человек

Формула рентабельности персонала для решения данной задачи выглядит следующим образом:

РП = Пр / ЧПср

РП = 1 211 / 59 = 20,525 тыс. руб.

Определим рентабельность персонала в соответствии с затратами на него:

РП = Затр / Пр * 100 %

РП = 415 / 1211 = 34,27 %

Вывод. Мы видим, что каждый работник принес компании в среднем 20 525 рублей. При расчете рентабельности в зависимости от затрат на работников, можно сделать вывод, что в каждом рубле прибыли содержится 34 % затрат на работников предприятия.

| Задание | Определитьрентабельность персонала предприятия по следующим данным: |

Сумма прибыли – 1 575 000 руб.,

Затраты на сотрудников предприятия –420 000 рублей

РП = Затр / Пр * 100 %

РП = 420000 / 1 575 000 * 100 % = 26,67%

Вывод. Можно сделать вывод, что каждый рубль прибыли содержит 26,67 % затрат на персонал предприятия.

Источник

Зачем рассчитывать рентабельность

Рентабельность — это экономический показатель, который показывает, насколько эффективно используются ресурсы: сырье, кадры, деньги и другие материальные и нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно — всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с конкурентами или предсказать доходность инвестиций. Еще рентабельность предприятия оценивают, если собрались его продавать: компания, которая приносит больше прибыли и при этом тратит меньше ресурсов, стоит дороже.

Как рассчитывается рентабельность

Существует коэффициент рентабельности — он показывает, насколько эффективно используются ресурсы. Этот коэффициент — это отношение прибыли к ресурсам, которые вложили, чтобы ее получить. Коэффициент может выражаться в конкретной величине прибыли, полученной на единицу вложенного ресурса, а может — в процентах.

Например, компания производит сметану. 1 литр молока стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10 литров молока получается 1 литр сметаны. Из 1 литра молока можно сделать 100 миллилитров сметаны, которые будут стоить 8 рублей. Соответственно, прибыль с 1 литра молока — 3 рубля ( 8 Р − 5 Р ).

Чтобы посчитать рентабельность ресурса «Молоко», делим прибыль на стоимость ресурса: 3 / 5 = 0,6 , или 60%.

А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей. Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1 литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей. Прибыль с 1 литра молока — 5 рублей ( 10 Р − 5 Р ).

Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1 , или 100%.

Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве сметаны, — 100% > 60%.

Коэффициент рентабельности может выражаться также в количестве затраченных ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли. Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330 миллилитров молока. А в случае с мороженым — 200 миллилитров.

Виды показателей рентабельности

Чтобы оценить эффективность работы компании, используют несколько показателей рентабельности. Каждый из них рассчитывается как отношение чистой прибыли к какой-то величине:

- К активам — рентабельность активов (ROA).

- К выручке — рентабельность продаж (ROS).

- К основным средствам — рентабельность основных средств (ROFA).

- К вложенным деньгам — рентабельность инвестиций (ROI).

- К собственному капиталу — рентабельность собственного капитала (ROE).

Проще говоря, показатель рентабельности — это прибыль, которую делят на тот показатель, рентабельность которого хотят узнать.

Порог рентабельности

Порог рентабельности — это минимальная прибыль, которая покрывает затраты. Например, вложения, если речь идет об инвестициях, или себестоимость — если о производстве продукции. Когда говорят о пороге рентабельности, чаще всего используют термин «точка безубыточности».

Рентабельность активов (ROA)

Показатель ROA рассчитывают, чтобы понять, насколько эффективно используются активы компании — здания, оборудование, сырье, деньги — и какую в итоге они приносят прибыль. Если рентабельность активов ниже нуля, значит, предприятие работает в убыток. Чем выше ROA, тем эффективнее организация использует свои ресурсы.

Как рассчитать рентабельность активов. Это отношение чистой прибыли за определенный период к стоимости активов.

ROA = П / ЦА × 100%,

П — прибыль за период работы;

ЦА — средняя цена активов, которые находились на балансе в это же время.

Рентабельность продаж (ROS)

Рентабельность продаж показывает долю чистой прибыли в общей выручке предприятия. При расчете коэффициента вместо чистой прибыли также может использоваться валовая прибыль или прибыль до уплаты налогов и процентов по кредитам. Называться такие показатели будут соответственно — коэффициент рентабельности продаж по валовой прибыли и коэффициент операционной рентабельности.

Как рассчитать рентабельность продаж. ROS рассчитывают как отношение прибыли к выручке.

Рентабельность основных производственных фондов (ROFA)

Основные производственные фонды — активы, которые организация использует для производства товаров или услуг и которые при этом не расходуются, а только изнашиваются. Например, здания, оборудование, электрические сети, автомобили и т. п. ROFA показывает доходность от использования основных средств, которые участвуют в производстве продукта или услуги.

Как рассчитать рентабельность основных производственных фондов. Это отношение чистой прибыли к стоимости основных средств.

ROFA = П / Цс × 100%,

П — чистая прибыль организации за нужный период;

Цс — стоимость основных средств компании.

Рентабельность оборотных активов (RCA)

Оборотные активы — это ресурсы, которые используются компанией для производства товаров и услуг, но которые, в отличие от основных фондов, полностью расходуются. К оборотным активам относят, например, деньги на счетах предприятия, сырье, готовую продукцию на складе и т. п. RCA показывает эффективность управления оборотными активами.

Как рассчитать рентабельность оборотных активов. Это отношение чистой прибыли к оборотным средствам.

RCA = П / Цо × 100%,

П — чистая прибыль за определенный период;

Цо — стоимость оборотных активов, которые использовали для производства товара или услуги за это же время.

Рентабельность капитала (ROE)

ROE показывает, с какой отдачей работают деньги, вложенные в компанию. Причем вложения — это только уставный или акционерный капитал. Чтобы рассчитать эффективность использования не только собственных, но и привлеченных средств, используют показатель рентабельности задействованного капитала — ROCE. Он дает понять, какой доход приносит компания. Рентабельность капитала сравнивают не только с аналогичными показателями других компаний, но и с другими видами инвестиций. Например, с процентами по банковским вкладам, чтобы понять, есть ли смысл инвестировать в бизнес.

Как рассчитать рентабельность капитала. Это отношение чистой прибыли к капиталу компании, включая резервы.

Источник

5.4. Доходности труда

Рассмотренные показатели эффективности труда характеризуют в основном влияние внутрипроизводственных факторов, поскольку внешние условия функционирования предприятия в традиционной экономике (до рыночного периода) устанавливались директивными методами. При переходе к рыночной экономике возникает необходимость введения специфического показателя для предприятия как открытой системы, т.е. отражающего влияние внешних факторов с учетом обеспечения баланса спроса и предложения на рынке товаров, труда и капитала. Необходимость введения такого показателя вызвана тем, что результаты трудовой деятельности в условиях рыночных отношений оцениваются не только количеством выпущенной продукции, т.к. данная продукция может быть не востребована и вследствие этого не реализована, но и способностью данного работника или трудового коллектива приносить предприятию доход. В этой связи оправданным будет введение показателя «доходность труда» [ Потуд ].

Доходность труда — социально-экономическая категория, отражающая способность трудового коллектива или отдельного работника приносить прибыль (доход) предприятию, организации. Доходность труда измеряется отношением чистой прибыли (остающейся в распоряжении предприятия после уплаты всех налогов и выполнения обязательных платежей) к затратам на заработную плату, социальные выплаты и социальные услуги. Следует различать индивидуальную доходность труда (одного работника), локальную (на участке, в подразделении, на предприятии, в отрасли) и общехозяйственную (в масштабе национального хозяйства). В странах с рыночной экономикой практикуется подобного рода подход, основанный на установлении дополнительного дохода от дополнительного продукта (труда), например, при оценке целесообразности привлечения рабочей силы.

Доходность труда как рыночно-ориентированная форма оценки эффективности труда основана на определении степени вклада работников в формирование прибыли предприятия (или чистого дохода) при установленном уровне затрат на оплату их труда, социальные выплаты и услуги.

В экономической теории применительно к капиталистическому способу производства (что характерно и для периода перехода к рынку) рассматривается способность рабочей силы приносить прибавочную стоимость. Поэтому представляется целесообразным остановиться на возможности проведения аналогии механизма формирования доходности труда с категорией прибавочной стоимости.

Отличие понятий «прибавочная стоимость» и «доходность труда» заключается в следующем: у показателей «норма прибавочной стоимости» и «норма доходности труда», используемых для оценки степени увеличения прибавочной стоимости и доходности труда, наблюдается массово-количественная разница: норма прибавочной стоимости выражает степень возрастания переменного капитала (т.к. в числителе отражается вся достигаемая величина прибавочной стоимости), а норма доходности труда характеризует степень выгодности вложения средств в рабочую силу, т.е. соотношение процента прироста чистой прибыли (остающейся в распоряжении предприятия после уплаты всех налогов) к проценту увеличения затрат на заработную плату, социальные выплаты и услуги. Таким образом, величина нормы прибавочной стоимости всегда больше величины средней доходности труда.

Норма доходности труда должна соответствовать как минимум воспроизводственному уровню оплаты труда с учетом не только физиологических потребностей, но и обеспечения квалификационного роста и развития творческого потенциала работников. Отсюда следует, что, умножая предельную норму доходности труда на воспроизводственный уровень оплаты труда, можно получить необходимый уровень прибыли, гарантирующий уровень расширенного воспроизводства рабочей силы: создание оптимальных экономических и социальных условий для работников и их семей. До тех пор, пока не будут созданы такие условия, практически нереально говорить о стимулировании работников и повышении результатов их трудовой деятельности. По мере достижения воспроизводственного уровня оплаты труда могут быть рассмотрены предельные нормы доходности труда, учитывая, что в настоящее время уровень оплаты труда недопустимо низок.

Таким образом, принципиальное отличие доходности труда от прибавочной стоимости состоит в том, что теория прибавочной стоимости исходит из неизбежности эксплуатации и присвоения капиталистом чужого труда, тогда как теория доходности труда исходит из положения о том, что гарантируется не только обеспечение оплаты труда, но и рациональное использование потенциала работников как необходимое условие увеличения прибыли.

Определение доходности труда позволяет не только оценить целесообразность трудовой деятельности на любом уровне хозяйствования: от макроуровня (государство, регион, отрасль) до микроуровня (предприятие или фирма, структурное подразделение, первичный коллектив, отдельные работники), но и выработать регулирующий механизм, влияющий на изменение спроса и предложения труда. Концепция доходности труда предполагает применение сквозной системы показателей, которая должна обеспечить комплексную количественную характеристику исследуемых объектов в зависимости от поставленных задач. На макроуровне доходность труда может служить характеристикой экономического развития государства, региона или отрасли, позволяет провести экспертизу результативности применяемых мер институционального воздействия и пр. На уровне предприятия определение доходности труда способствует выполнению как аналитических работ по оценке состояния деятельности предприятия, отдельных подразделений и конкретных работников, выявлению резервов по повышению доходности их труда, так и работ, связанных с проведение прогнозных расчетов.

В условиях рыночных отношении любая производственно-хозяйственная деятельность направлена на получение дохода, поэтому правомерно говорить о доходности труда как о наиболее объективном показателе деятельности отдельных работников, трудовых коллективов и общества в целом. На макроэкономическом уровне возможно применение показателя, определяемого как отношение национального дохода к численности работающих. Данный показатель отражает не степень доходности труда, а сумму доходов, приходящуюся на одного работника. Применение такого метода расчета целесообразно при проведении сравнительного экономического анализа с целью определения уровня жизни в различных странах и при разработке соответствующих мер институционального воздействия (социальной защиты работающих, социального обеспечения и реализации законодательных и нормативных актов, проведения национальной политики).

Одной из центральных проблем экономической политики является снижение уровня безработицы. Важно учесть, что доходы, приходящиеся на одного работника, распределяются между другими слоями населения, особое внимание при этом следует уделить безработным, поскольку данная категория трудоспособного населения только потребляет блага, не участвуя в их воспроизводстве. В этой связи определение доходности труда с учетом безработицы позволит государственным органам управления определиться с тем, что экономически более оправдано: обеспечить занятость работников или оказывать им материальную помощь. При решении такого рода задач показатель доходности труда можно откорректировать с учетом расходов на проведение активной политики на рынках труда. Формула расчета доходности труда (Дт) примет вид

где Нд — национальный доход; Ра — расходы на проведение активной политики на рынке труда; Чр — численность работающих; Чбс — численность работников, охваченных скрытой безработицей (работники, находящиеся в вынужденных отпусках без сохранения заработной платы).

Показатели Нд и Ра могут быть исчислены в текущих или постоянных ценах, для удобства сравнения целесообразно рассчитывать в единой валюте — американских долларах.

Известно, что политика на рынках труда имеет активное и пассивное направления. Проведение активной политики предусматривает организацию систем занятости, связанных с общественными работами, подготовкой и переподготовкой, усилением мобильности рабочей силы. Пассивная политика на рынке труда предполагает оказание помощи безработным — выплату пособий по безработице.

Ориентация на снижение безработицы, использование, по возможности, активных методов регулирования рынка трудовых ресурсов за счет переобучения, реабилитации, организации общественных работ и пр. не только позволит сохранить имеющийся профессионально-квалификационный потенциал работников, но и создаст предпосылки для предотвращения резкого падения объемов валового внутреннего продукта, окажет стабилизирующее воздействие на экономику.

При всем значении определения доходности труда на макроуровне вся работа по ее оценке концентрируется на предприятии. Под оценкой трудовой деятельности следует понимать оценку ее результатов, затрат и их соизмерения. В условиях рынка это соизмерение выражается отношением дохода предприятия к затратам на заработную плату, социальные выплаты и социальные услуги с учетом спроса и предложения на производимые товары и услуги.

Система показателей доходности труда (Дт) на уровне предприятия может быть представлена в виде своеобразной фигуры (пирамиды), которая сужается к вершине по мере перехода к более общим показателям и расширяется к основанию по мере перехода к более частным характеристикам, отражающим доходность труда отдельных подразделений, категорий работающих или конкретных работников. При этом определение группы показателей можно представить в виде плоскостей, параллельных основанию и отсекающих части пирамиды. Если каждой плоскости сверху вниз придать свой номер от 1 до п, то номер плоскости будет характеризовать порядок группы показателей. При формировании соответствующих групп показателей следует учитывать основные специфические особенности, по которым объединяются данные группы, а именно: назначение производственных подразделений, содержание выполняемых функций.

Независимо от цели проведения оценки доходности труда важно знать, какие факторы оказывают решающее влияние на изменение ее величины — обеспечивают ее рост или снижение.

Факторы доходности труда определяют те движущие силы или причины, под влиянием которых происходит изменение ее уровня. Классификация факторов, т.е. их систематизация по ряду общих признаков позволяет определить степень и характер их влияния на доходность труда, наличие взаимосвязи и взаимозависимости.

При анализе изменения доходности труда следует иметь в виду, что они могут быть следствием влияния двух групп факторов: использования производственных ресурсов и факторов, отражающих влияние механизма рынка. Если первая группа факторов приводит к реальному увеличению доходов и является непосредственным следствием деятельности коллектива предприятия, подразделения или отдельного работника, то вторая группа такого реального увеличения доходов не создает и отражает положение на рынках товаров, труда и капитала.

Факторы доходности труда можно сгруппировать следующим образом.

1. Факторы, создающие реальную экономию — внутрипроизводственные факторы повышения производительности и эффективности труда.

2. Факторы, учитывающие влияние механизма рынка — изменение номенклатуры выпускаемой продукции; изменение цен на рынке товаров и услуг; изменение ставок обязательных отчислений и тарифов и т.п.

На макроэкономическом уровне основные факторы роста Дт по сути дела являются факторами экономического роста. При этом необходимо определиться с факторами, оказывающими влияние на формирование доходов и, прежде всего, на величину валового внутреннего продукта (ВВП)

Исследованием формирования доходов занимались экономисты различных направлений. Так, английский экономист ХУ11 в. У Петти в 1664 г. сделал первые шаги к проведению анализа доходов капиталистического общества и их распределения, причем общий размер дохода он определял как сумму доходов всего населения, полученных с земли, домов, капиталов и за счет трудовых затрат. А. Смит и Д. Рикардо определяли стоимость всего общественного продукта суммой доходов общества, исключая при этом стоимость средств производства. Французский экономист Ж.-Б.Сэй утверждал, что национальный доход создает каждый человек, получающий доход, при этом доходы формируются в результате воздействия трех факторов производства — труда, капитала и земли.

Современные западные экономисты унаследовали представление о том, что в формировании доходов участвуют различные и разнонаправленные факторы производства: количество и качество природных ресурсов; количество и качество трудовых ресурсов; объем основного капитала; технология. Вместе с тем, учитывая характер рыночных отношений, рассматриваются и факторы спроса и распределения. В отечественной литературе применительно к планово-централизованной системе хозяйствования до рыночного периода рассматриваются производственные факторы, которые определяют либо экстенсивный тип экономического роста, либо интенсивный. Экстенсивный тип экономического роста обуславливается количественным увеличением факторов производства при сохранении его прежней основы, интенсивный — характеризуется увеличением объемов выпуска продукции за счет качественного совершенствования факторов производства: применения прогрессивной техники и технологии, повышения квалификации рабочей силы, а также путем улучшения использования имеющегося производственного потенциала. Эти два фактора в реальной жизни сочетаются в определенной комбинации.

Исходя из сказанного, можно сделать вывод, что оценка доходности труда на макроуровне позволяет определить приоритетные направления воздействия государства с целью стабилизации экономики и достижения экономического роста.

Несколько иной подход к определению основных факторов, влияющих на формирование и изменение доходности труда на микроуровне. При определении влияния факторов использования производственных ресурсов и факторов спроса и предложения на рынках товаров, труда и капитала следует учитывать, что наибольшее влияние оказывает первая группа факторов, связанная с непосредственным производством продукции. В зависимости от рассматриваемого уровня (предприятие, трудовой коллектив или отдельные работники ) это влияние проявляется в большей или меньшей степени. Если на уровне предприятия или крупного структурного подразделения преобладают экономические факторы, то на индивидуальном уровне (отдельные работники) помимо экономических факторов значительное влияние оказывают психологические и социальные.

Классификация основных факторов повышения доходности и эффективности труда включает следующие основные группы: научно-технологические; организационные; структурные; социальные.

Перечисленные факторы в зависимости от уровня воздействия (государство, регион, отрасль, предприятие) оказывают соответствующее влияние на использование всех видов ресурсов: природных, трудовых, материальных, технических, финансовых. Решающую роль в создании материально-технической базы эффективного труда играют научно-технологические факторы, среди которых особое место занимает технология.

Реализация описанных выше факторов повышения доходности труда в условиях перехода к рыночной экономике в значительной степени зависит от предпринимательства, что может рассматриваться как особый интегрирующий фактор. Влияние рыночных факторов — спроса и предложения на рынках товаров, труда и капитала — можно выделить в следующие группы.

1. Факторы, определяющие товарную стратегию фирмы (предприятия). Изучение данной группы факторов предполагает определение стратегической сегментации внешней и внутренней среды предприятия, выделение стратегических зон хозяйствования, выбор позиции в конкуренции, определение соответствующих методов стратегического управления в данной области.

2. Факторы стратегии поведения предприятия на рынках денег и ценных бумаг. Поскольку здесь присутствуют две подгруппы факторов: рынок денег и рынок ценных бумаг, их влияние целесообразно рассматривать дифференцированно и в зависимости от складывающейся ситуации.

3. Факторы, определяющие стратегию трансакционных издержек, связаны с предотвращением потенциально неэффективных затрат на совершение сделок -накоплением информации о потенциальных клиентах, конкурентах, группах стратегического влияния; проведением рекламной компании; выполнением юридических процедур.

4. Факторы стратегии ценообразования оказывают влияние на выработку ценовой стратегии фирмы за счет проведения ценовой политики и определения цен и целесообразных объемов производства.

5. Факторы, определяющие направление в стратегии внешнеэкономической деятельности предприятия, можно подразделить на внешние — национальная внешнеэкономическая политика, международные экономические отношения и связи и факторы рынков стратегии и внутренние, зависящие от предприятия, — это организационная структура фирмы; гибкость системы управления внешнеэкономической деятельностью; организация международного маркетинга; качество и быстрота получения информации, имеющей отношение к внешнеэкономической деятельности и пр.

Таким образом, доходность труда как частный показатель эффективности труда в широком понимании предполагает сбалансированное использование всех видов ресурсов на основе комплексного учета экономических и социальных критериев. Выживание предприятия в условиях рыночной экономики в значительной степени зависит от того, насколько быстро данная структура будет реагировать на изменения во внешней среде.

На рис. 2 показана взаимосвязь всех компонентов организации предприятия. Обеспечение доходности труда, позволяющее повысить в целом эффективность -труда персонала предприятия, основано на формировании социотехнологических и социоорганизационных систем, способных оперативно реагировать на изменения в стратегии предприятия.

Оптимальное взаимодействие человека и технологии достигается на основе разработки социотехнологических систем, что предполагает сочетание гуманистических принципов использования технологии с реализацией требований ее высокой эффективности, при этом технология рассматривается как совокупный технико-технологический фактор. При создании социотехнологических систем важно определить требования к формированию данных систем, условия их наиболее благоприятного функционирования, возможности обеспечения их саморазвития. Рассмотрение человека во взаимодействии с организационными преобразованиями, вызванными структурными изменениями, обеспечение их адекватности: друг другу выдвигает необходимость создания социоорганизационных систем. Данные системы состоят из двух подсистем: социальной и организационной.

Рис. 2. Концепция повышения доходности и эффективности труда

Формирование социальной подсистемы связано с человеком, его социальной средой. Рассмотрение проблем в рамках данной подсистемы вызвано тем, что сложившийся подход к пониманию человеческой личности носил несколько оторванный от реалий характер, не учитывая региональные особенности труда. Рассмотрение социально-психологических проблем позволяет не только изучить существующее положение, но и разработать методы воздействия на людей, при необходимости — методы изменения отношения к труду, поскольку разрешение данных проблем не менее значимо, чем применяемая технология в обеспечении доходности труда и повышении его эффективности.

К числу социально-психологических проблем можно отнести: формирование социально-трудовых отношений, определяющих поведение личности коллективов; проблемы создания обеспечения сплоченности трудовых коллективов; социальный статус работников, их престиж и личностные качества; изучение факторов, влияющих на движение рабочей силы; проблемы профессиональной ориентации; проблемы мотивации и побуждения людей к трудовой деятельности; проблемы занятости, социальной защиты и социального обеспечения.

Формирование социотехнологических и социоорганизационных систем позволяет выявить комплексное влияние отдельных групп факторов на величину доходности труда и тем самым обеспечивает определение резервов повышения его эффективности.

Источник