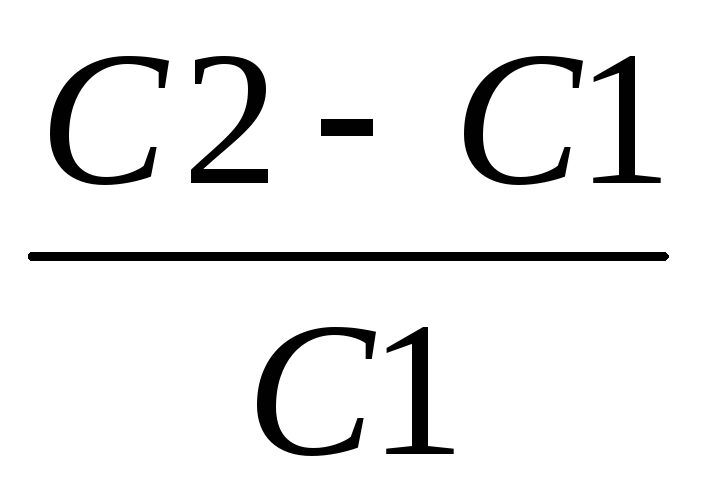

Формула для расчёта доходности паёв

∙

∙ ∙100(%)

∙100(%)

С2 – котировка пая в день продажи

С1 – котировка пая на день приобретения

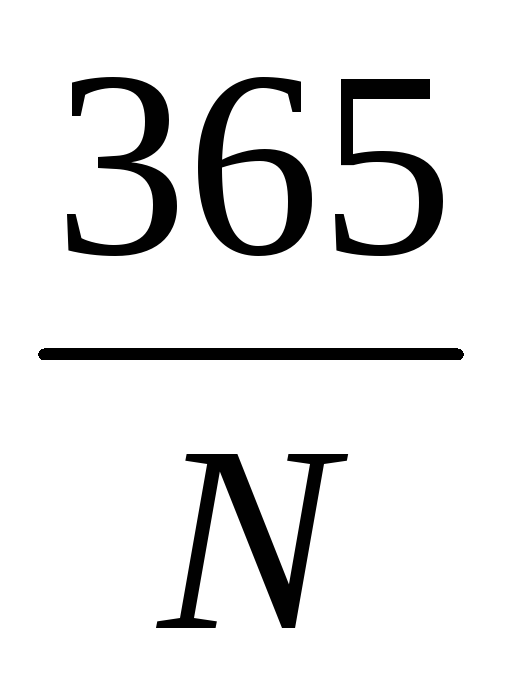

N – период владения паями (число дней между днём продажи и покупки)

Пример: Пайщик приобрёл пай 21 января 2009 г. по стоимости 10298 руб., а продал его 6 марта 2009 г. по стоимости 10621 руб. Рассчитать годовую доходность инвестиций. Скидки, надбавки и другие расходы учтены в стоимости пая.

Число дней владения паем = 44 (день покупки и день продажи считаются за 1 день)

Годовая доходность инвестиций:

(10621 – 10298)/10298 * 365/44*100=26%

Пример: Пайщик приобрёл пай 10 апреля 2009 г. по стоимости 5000 руб., а решил продать его 10 октября 2009 г. К этому моменту котировочная стоимость пая поднялась до 5800 руб. Размер надбавки и скидки – 1%. Рассчитать годовую доходность инвестиций.

Число дней владения паем =83

Доходность инвестиций = 692/5050*365/183=27,3%

Пример. Сравнить два варианта инвестирования в ПИФ. Сумма инвестирования составляет 40000 рублей. Период инвестирования – с 01.02.2009 по 01.10.2009 гг.

1-й вариант. Инвестируется вся сумма 40000 рублей 01.01.2009. Стоимость приобретения пая 376 рублей, стоимость погашения пая 369 рублей.

2-й вариант. Сумма 40000 рублей инвестируется равными частями ежемесячно по 5000 рублей каждый первый день месяца.

Стоимость пая, руб.

Количество приобретенных паев

Дата продажи паев

Количество продаваемых паев

Стоимость пая, руб.

Средства от продажи паев

Вариант1: Финансовый результат = 39 225,32 — 40 000 = -744,68 (убыток)

Вариант 2: Финансовый результат = 41527,15 — 40 000 = 1527,15 (убыток)

Примечание: расчёты произведены без учета надбавок, скидок и налогообложения.

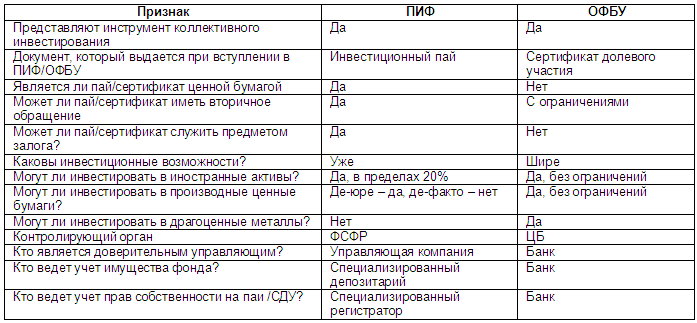

Альтернатива ПИФам в России – ОФБУ (общие фонды банковского управления), которые также могут оказывать услуги доверительного управления.

Сравнительный анализ возможностей ПИФов и ОФБУ приведён в таблице.

Остановимся кратко на такой разновидности паевых инвестиционных фондов, как фонды хеджирования (хедж-фонды), получивших широкое распространение в западных станах. Они интересны тем, что, следуя высоко спекулятивным стратегиям, играют заметную роль на финансовом рынке.

Можно перечислить ряд черт, характерных для таких организаций:

1) они являются частными компаниями, насчитывающими менее 100 участников, и нередко — это оффшорные компании. Поэтому их деятельность в меньшей степени регулируется финансовым законодательством, чем других инвестиционных фондов.

2) участники фондов — состоятельные лица, поэтому они могут позволить себе пойти на большие риски. Правила таких организаций обычно требуют, чтобы состояние участника равнялось не менее 1 млн. долл. или его доход за предыдущий год составил не менее 250 тыс. долл. Большинство фондов требуют от вкладчиков инвестиций в размере от 250 тыс. долл. до 10 млн. долл.

3) они проводят очень рискованную финансовую политику, открывая позиции на рынке, превышающие размеры их собственного капитала в 5-20 раз.

4) обычно они показывают высокие результаты доходности по своим операциям. В мире насчитывается порядка 800-900 фондов. Большой фонд хеджирования располагает активами порядка 10 млрд. долл., маленький — 75-100 млн. долл.

В России в настоящее время действует пока только один хедж-фонд.

Контрактно – страховые финансовые институты

Источник

«Играем по-взрослому.Как рассчитать доходность инвестиций»

|  | |

|

Все давно привыкли, что указанная банком ставка по кредиту отличается от эффективной ставки, которая учитывается комиссией. Но мало кто знает о том, что указываемая доходность депозита, паевого инвестиционного фонда (ПИФа), общего фонда банковского управления (ОФБУ) может также отличаться от реальной. В случае инвестиций в расчет берется также величина инфляции: если вы получаете 9% годовых при инфляции 9%, вы на самом деле не получаете никакого дохода от ваших инвестиций.

Помимо инфляции, есть и иные факторы, снижающие указываемую доходность депозитов и фондов: налог на доходы физических лиц; надбавки, скидки, премии управляющим; расходы на управление.

Например, у инвестора на руках 100 тыс. рублей, он выбирает инструмент и хочет узнать, сколько же он реально заработает уже с учетом инфляции и иных факторов. Независимый финансовый советник ОАО «ИНФИНАДО» Наталья Смирнова рекомендует считать так.

Депозит

С депозитами все достаточно просто: если доходность его в рублях не больше 10%, а в валюте — 9%, то для расчета реальной доходности нужно просто учесть инфляцию.

Если же доходность выше указанных процентов, с разницы придется уплатить налог в 35% или 13% для пенсионеров. Согласно Налоговому законодательству РФ, если ставка по банковскому вкладу превышает ставку рефинансирования ЦБ (на сегодняшний день 10% годовых), вкладчик обязан уплатить налог на доходы физических лиц (НДФЛ) в размере 35% с разницы, если он не пенсионер, и 13%, если пенсионер.

Так, если инвестор кладет 100 тыс. на депозит под 11% годовых с начислением процентов в конце срока (для упрощения), в конце года он получит 100 000*1,11 — (100 000*1,11 — 100 000*1,1)*0,35 = 110 650 рублей, то есть ставка по такому депозиту с учетом налога составит 10,65%.

Если учесть, к примеру, инфляцию в 9% годовых, реальная доходность по такому депозиту составит(10,65% — 9%)/(1+0,09) = 1,51%, то есть по окончании года инвестор получит прирост средств только на 1,51%, а не на 11%, как он мог бы подумать.

Паевые инвестиционные фонды

Если инвестор решил инвестировать 100 тыс. в ПИФ, который показывал на протяжении своего существования прирост пая в среднем 20% в год, это тоже не означает реальной прибыли 20%, так как стоимость пая и динамика его роста рассчитываются управляющими компаниями уже с учетом расходов на управление. Обычно они составляют от 0,5-1% до 6-7%. При этом самые дорогие с точки зрения управления — это фонды акций активного управления. Самые дешевые — индексные фонды, которые придерживаются структуры индекса.

На этот раз, помимо налогов и инфляции, необходимо будет учесть и иные факторы, снижающие прибыль от инвестиций:

Надбавки при покупке паев

Не все управляющие компании взимают надбавку, но большинство берут. Ее величина чаще всего зависит от размера вносимой суммы: чем меньше сумма, тем больше надбавка. Обычно величина надбавки варьируется в среднем от 1,5 до 0,5% от суммы инвестиций. Иногда взимается премия управляющим в размере 15-20% от прироста стоимости пая.

Скидки при выходе из фонда

Когда инвестор пожелает продать паи, ему придется уплачивать скидку с выводимой суммы. Ее величина зависит уже от длительности хранения средств в фонде: чем меньше срок размещения накоплений в фонде, тем больше скидка. В среднем размер скидки колеблется от 0% до 3%.

Налог из полученной пайщиком прибыли при выводе им средств из фонда и равный 13% взимается только при погашении паев и уплачивается управляющей компанией.

Возьмем для примера некий ПИФ со средними характеристиками (см. табл. 1).Если инвестор приобретет паи фонда на срок 365 дней, на срок депозита, и за этот срок пай выбранного фонда подорожает на 20%, то реальная доходность от инвестиций будет рассчитываться следующим образом.

При внесении средств в фонд инвестор уплатит надбавку в размере 1% от суммы, то есть он купит паев не на 100 тыс. руб., а на 99 тыс. рублей. Если приобретенные паи подрастут на 20% за год, у него образуется сумма в размере 118,8 тыс. рублей. Как предполагалось, инвестор погасит паи через 365 дней и вынужден будет с получаемой суммы уплатить скидку в 1%, то есть от 118,8 тыс. руб. он, до вычета налога, получит 117,61 тыс. рублей.

Далее с получаемой инвестором суммы управляющая компания уплатит налог в 13%:100 тыс.*0,99*1,2*0,99 — ((100 тыс.*0,99*1,2*0,99) — 100 тыс.)*0,13) = 115,32 тыс. рублей.

Таким образом, доходность инвестиций в ПИФ с ростом пая в 20% за год без учета инфляции составит 15,32%.

Если учесть еще инфляцию, предположим, в 9%, реальная доходность инвестиций в ПИФ составит: (15,32% — 9%)/1,09 = 5,8% в год.

Общие фонды банковского управления

ОФБУ или общие фонды банковского управления являются некоторым близким аналогом ПИФов. Есть и существенные отличия. Например, управление ПИФом осуществляет управляющая компания, управление ОФБУ — банк. Или контроль над ОФБУ ведет ЦБ РФ, над ПИФами — ФСФР, а также спецдепозитарий, спецрегистратор, независимый оценщик, независимый аудитор и т.д. Поэтому ОФБУ менее зарегулированы.

ОФБУ на сегодня разрешено использовать более широкий спектр инвестиционных инструментов, чем ПИФам (в том числе зарубежные ценные бумаги, производные инструменты как опционы и фьючерсы, драгметаллы и т.д.). Это предоставляет ОФБУ большую свободу в определении инвестиционной политики, чем у ПИФов.

Важно заметить, что пай ПИФа является ценной бумагой, которую можно заложить, а сертификат долевого участия ОФБУ — это не ценная бумага.

Для сравнения с доходностью ПИФов, возьмем ОФБУ с приростом средств в 20% в год с учетом расходов на управление. Расходы, снижающие доходность инвестиций в ОФБУ, аналогичны ПИФам: аналог надбавки ПИФов — регистрационный взнос, но взимается редко; премия управляющему фонда, как и в ПИФах (взимается не всегда, но несколько чаще, чем в ПИФах); скидки (аналогично ПИФам); НДФЛ в 13% (как и в случае управляющей компании, налог удерживает банк, а не инвестор).

Предположим, инвестор выбрал ОФБУ со следующими показателями — см. таблицу 2.Допустим, что регистрационный взнос при инвестировании в данный ОФБУ не взимается (так во многих ОФБУ). Тогда инвестор вносит все 100 тыс. в фонд, за год они прирастают на 20%, в итоге, до учета премии управляющему, скидки и налога у инвестора в фонде образуется сумма в 120 тыс. рублей. Далее инвестор принимает решение выйти из фонда через год, с его прибыли удерживается 15% премии, 1% скидки. Тогда до удержания налога образуется следующая сумма:

(100 тыс.*1,2 — (100 тыс.* 1,2- 100 тыс.)*0,15)*0,99 = 115,83 тыс. рублей.

Далее удерживается налог в 13%, и инвестор получает на руки следующую сумму:

115,83 — (115,83 — 100)*0,13 = 113,77 тыс. рублей. То есть доходность инвестиций в ОФБУ составит 13,77%.

С учетом того же показателя инфляции доходность составит 4,38%.

Если бы в данном ОФБУ, как и в рассматриваемом ПИФе, премия управляющему не взималась, тогда доходность инвестиций в него была бы выше:

100 тыс. *1,2*0,99 — (100 тыс. *1,2*0,99 — 100 тыс.)*0,13 = 116,36 тыс. рублей. То есть при отсутствии премии доходность инвестиций в ОФБУ составит 16,36%.

С учетом инфляции доходность инвестиций в ОФБУ без премии управляющему составит 6,75%. Таким образом, сравнивая инвестиции в ПИФ и ОФБУ, можно заметить, что все зависит от наличия премии управляющему и регистрационного взноса.

Как видно, реальная доходность всех рассмотренных инструментов выше ноля, что означает эффективность инвестиций. Тем не менее, достаточно, чтобы доходность до учета инфляции оказалась 9% или ниже, и инвестиции станут не столь эффективными. Пока что к инструментам, приносящим отрицательную реальную доходность, относятся некоторые депозиты и фонды облигаций (ПИФы и ОФБУ). Их можно использовать, но не для инвестиционных целей, а, скорее, для хранения резервного фонда (депозиты), либо для временного перевода средств из фондов смешанных инвестиций или акций в более консервативные инструменты с минимальными потерями через обмен паев (только для ПИФов). Иными словами, у каждого инвестиционного инструмента — свое назначение.

Источник

Как рассчитать доходность?

В данном материале рассказывается о том, как правильно рассчитать доходность портфеля ценных бумаг с учетом вводов/выводов (движения денежных средств).

Как рассчитать доходность? На первый взгляд этот вопрос не должен вызывать ни малейшего затруднения. Многие знают, что для того чтобы посчитать доходность, необходимо результат инвестиций разделить на сумму вложенных средств и перевести полученное значение в годовые проценты.

Формула расчета доходности (в % годовых), если не происходило вводов/выводов:

D = ((ΔS)/Sнач) * 365/T * 100%, где

- D – искомая доходность;

- ΔS – результат инвестирования в абсолюте;

- Sнач – сумма первоначальных инвестиций;

- T – количество дней в рассматриваемом периоде.

Но задача расчета доходности многократно усложняется в случае, если в течение рассматриваемого периода осуществлялись вводы или выводы средств в рамках инвестиционного портфеля. В таком виде она вызывает затруднения даже у опытных специалистов в области инвестиций. Мы предлагаем свое решение данной задачи.

Начнем с определения того, что же такое вводы и выводы денежных средств. Ввод денежных средств – это направление денег на инвестиции. К примеру, Вы приобрели инвестиционные паи фонда или внесли деньги на брокерский счет – все это является вводом средств. Изъятие инвестиционных средств является выводом средств, то есть в рамках наших примеров выводы возникают при погашении инвестиционных паев или выводе денег с брокерского счета.

Зная, что же такое вводы/выводы рассмотрим конкретную ситуацию, которая поможет понять логику решения задачи по корректному определению доходности с учетом вводов/выводов средств.

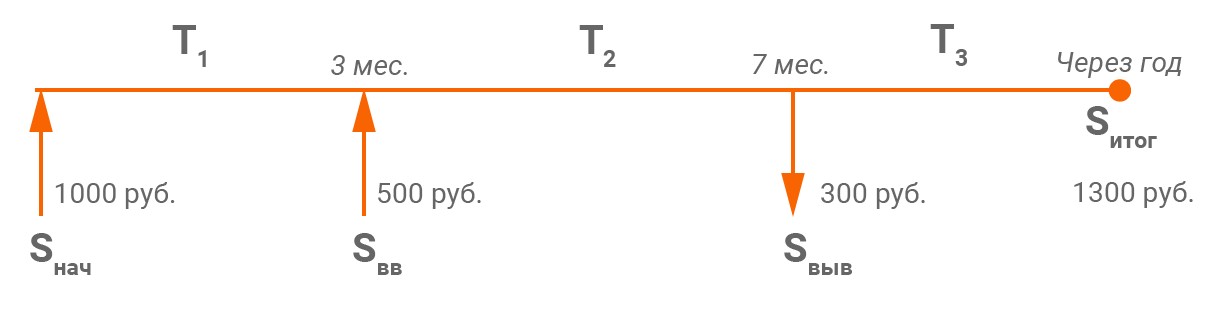

- Некий инвестор приобрел акций на сумму в 1000 рублей (Sнач).

- Через 3 месяца он купил еще акций на 500 рублей (Sвв).

- Еще через 4 месяца инвестору срочно понадобились деньги, и он был вынужден продать часть акций на сумму в 300 рублей (Sвыв).

- Через год после первоначального приобретения стоимость акций составила 1300 рублей (Sитог).

В виде графика данную ситуацию можно представить следующим образом:

Чтобы корректно рассчитать доходность от инвестиций, нам по-прежнему необходимо разделить результат инвестиций на сумму вложенных средств. Остается только определить, что в рассматриваемой ситуации является результатом и какова корректная сумма вложенных средств.

Первым шагом будет расчет результата инвестиций. Интуитивно понятно, что результат инвестиций – это разница между теми средствами, которые были получены, и теми, которые были вложены. То есть необходимо из суммы итоговой стоимости инвестиций и всех выводов вычесть сумму начального и последующих вводов.

Формула для определения результата инвестирования с учетом вводов/выводов:

ΔS = (Sитог + ΣSвыв) – (Sнач + ΣSвв), где

- ΔS – результат инвестирования за период в абсолюте;

- Sитог – итоговая оценка инвестиций (1 300);

- ΣSвыв – сумма всех выводов средств (300);

- Sнач – сумма первоначальных инвестиций (1 000);

- ΣSвв – сумма всех вводов средств (500).

Применим данную формулу к рассмотренной ситуации: ΔS = (1300 + 300) – (1000 + 500) = 100. Таким образом, инвестор заработал 100 рублей.

Есть любители считать сумму вложенных средств без учета денег, которые были введены на счет (брокерский), но на которые не приобретались ценные бумаги. Такой расчет может резко завысить доходность, хотя прибыль по инвестициям от этого не увеличится. Этот расчет неверен, денежная составляющая инвестиционного портфеля при расчете суммы вложенных средств должна учитываться в полном объеме. Неверно рассчитывать доходность только на часть портфеля, ведь средства, введенные на счет, отвлечены от других целей (потребления, накопления и др.) и являются инвестициями, доходность которых и необходимо узнать.

Второй шаг в расчете доходности является наиболее важным: необходимо корректно определить, с какой суммой соотносить рассчитанный результат инвестирования, то есть корректно определить сумму вложенных средств.

В каждый временной подпериод (T1, T2, T3) сумма вложенных средств была разной. В подпериод T1 – 1000 рублей, T2 – (1000 + 500) рублей, T3 – (1000 + 500 – 300) рублей. Кроме того, сами по себе эти временные подпериоды не равны. T1 – 90 дней, T2 – 120 дней, T3 – 155 дней. Поэтому необходимо согласовать суммы вложенных средств с количеством дней в подпериоде, определив таким образом среднюю «рабочую» сумму (средневзвешенную по времени сумму вложенных средств) на рассматриваемом периоде.

Формула для определения средневзвешенной суммы вложенных средств с учетом вводов/выводов:

где V – средневзвешенная сумма вложенных средств,

ΣT – суммарное количество дней на рассматриваемом временном отрезке.

Применим данную формулу к рассмотренной ситуации: V = (90 * 1000 + 120 * (1000 + 500) + 155 * (1000 + 500 – 300))/365 = 1249,32. Средневзвешенная сумма вложенных инвестором средств составила 1249,32 руб.

Теперь известны все элементы, необходимые для непосредственного расчета доходности.

Если Вы хотите рассчитать доходность на периоде, который не включает в себя первоначальный ввод средств, то за Sнач необходимо принять стоимость инвестиционного портфеля на ту дату, с которой Вы хотите начать расчет доходности.

Третий шаг – расчет доходности из полученных значений. Для этого поделим рассчитанный ранее результат инвестирования на средневзвешенную сумму вложенных средств и переведем полученный результат в годовые проценты.

Формула следующая: D = (ΔS/V) * 365/T * 100%

Получается, что в рассмотренной ситуации доходность составляет: (100/1249,32) * 365/365 * 100% = 8% годовых.

На более длительных сроках можно использовать формулу, учитывающую сложный процент:

D = (1 + (ΔS/V)) 365/T – 1

Используя данные формулы, Вы всегда сможете корректно оценить доходность Вашего инвестиционного портфеля и при помощи полученных значений оценить эффективность Ваших инвестиций.

Выводы

- Рассмотренный алгоритм не является простым, но когда дело касается расчета доходности и прибыли, то главное – это точность. Данный алгоритм позволяет учесть все нюансы, связанные с вводами/выводами средств и получить корректный расчет доходности.

- Если Вы пользуетесь услугами доверительного управления, узнайте, каким образом происходит расчет прибыли и доходности по Вашему портфелю и, если он отличается от обозначенного выше алгоритма, то это повод проверить корректность применяемого алгоритма.

Необходимо внимательно относится к расчету доходности Ваших инвестиций, так как этот показатель является определяющим при проведении анализа эффективности инвестирования и, если он будет рассчитан неверно, то это создаст неверное представление об эффективности Ваших инвестиций.

Источник