Как рассчитать доходность гко

Все облигации являются именными.

Облигации выпускаются на срок 3,6 и12 месяцев. Преобладают трехмесячные ГКО.

Эмиссия облигаций осуществляется периодически в форме отдельных выпусков.

Каждый выпуск производится, как правило, один раз в месяц.

ГКО всех выпусков имеют одинаковую номинальную стоимость — 1 миллион рублей. Цены на облигации устанавливаются в процентах к номиналу с точностью до 0,01%. Облига-ции размещаются с дисконтом, то есть по цене ниже номинала.

Пример: цена облигации — 963.400 рублей — записывается в виде 96.37% или просто 96.37.

Такой способ выпуска позволяет удешевить обслуживание займа, а также избежать ряда проблем, связанных с изменением учётных ставок.

Доходом по ГКО считается разница между ценой реализации и ценой покупки. Так как доход по ГКО приравнен к доходу по процентам по государственным ценным бумагам, то он не облагается налогом.

При совершении сделок с ГКО с покупателя взимается налог на операции с ценными бумагами в размере 0.1% от величины сделки.

Реальная доходность от вложений в ГКО определяется в райне 49,6%-75,1% в зависимости от серии выпуска (данные на конец октября 1996 года).

4.5. Методика расчета доходности ГКО.

Доходность по ГКО рассчитывается по формуле:

Цпогаш. — цена погашения или продажи облигации;

Цприобр. — цена приобретения облигации;

Н — величина налоговой ставки для владельца облигации;

С — срок обращения облигации;

1.001 — коэффициент, учитывающий налог на операции с ценными бумагами.

Для того, чтобы рассчитать общую доходность по ГКО (или общее состояние рынка) была введена агрегированная характаристика — индекс рынка. Он рассчитывается по формуле:

Ti — количество дней до погашения;

Qi — обьём выпуска (по номиналу);

Si — доходность выпуска к погашению;

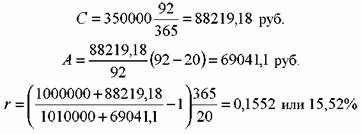

Однако эти формулы отражают доходность ГКО вообще. Существует также ряд формул, отражающих доходность ГКО для банков-дилеров и для клиентов.

Действительная доходность ГКО для клиента определяется по формуле:

Д = (Вкл. — Зкл.)/Зкл. * Тгод./Ткл. * 100,

Вкл. — выручка от реализации ГКО, которая поступает непосредственно клиенту;

Зкл. — затраты клиента на приобретение ГКО;

Ткл. — время, в течение которого клиент лишён возможности управлять своими сред-ствами, вложенными в ГКО.

Вкл. рассчитывается по формуле:

Вкл. = Цпог. * (100 — Кбир.)/100 — В1дил. ,

Кбир. — комиссия биржи;

В1дил. — вознаграждение первого дилера за продажу или погашение ГКО. Формула В1дил. зависит от схемы расчёта вознаграждения дилера, зафиксированной в договоре между дилером и клиентом.

Владельцами ГКО могут быть юридические и физические лица. Для каждого выпуска отдельно могут устанавливаться ограничения на потенциальных владельцев. Облигации не могут отчуждаться никаким иным способом, кроме продажи.

4.6. Участники и организаторы рынка ГКО.

Система участников рынка ГКО достаточно проста. В неё входят организаторы рынка, организации, обеспечивающие функционирование рынка и непосредственные участники рынка. Это проявляется на следующей схеме:

БАНК РОССИИ ¾¾¾¾® МИНИСТЕРСТВО ФИНАНСОВ

Организации, обеспечивающие функционирование рынка

ДЕПОЗИТАРИЙ РАСЧЁТНАЯ СИСТЕМА ТОРГОВАЯ СИСТЕМА

дилер дилер N1 . дилер N 25

России инвесторы инвесторы

Эмитентом ГКО является Министерство Финансов РФ. Банк России является гене-ральным агентом Министерства Финансов по обслуживанию выпуска ГКО. Он гарантирует своевременность погашения выпущенных облигаций.

Поддержание технологической части рынка — торговой, расчётной и депозитарной — осуществляется организациями, являющимися техническими посредниками.

Все операции по размещению и обращению, включая расчёты и учёт владельцев облигаций, осуществляются через учреждения Банка России или уполномоченные организ-ации — Дилеры, определяемые Банком России.

Депозитарием является организация, обеспечивающая учёт владельцев облигаций и движение облигаций между ними. На рынке ГКО используется двухуровневая система депози-тарньго учёта, состоящая из центрального депозитария и сети субдепозитариев.

В центральном депозитарии открываются счета зарегистрированных дилеров. Существу-ет два типа счетов: счёт»А» и счёт «В». На счёте «А» учитываются облигации, принадле-жащие дилеру, а на счёте «В» — облигации клиентов. Счета открываются отдельно по каждому выпуску. На счету у каждого дилера в центральном депозитарии имеется специальный «торго-вый» субсчёт, предназначенный для резервирования облигаций, с которыми дилер немерен осуществить операции по их продаже в данный торговый день.

Расчётная система — это организация, имеющая право на ведение расчётных операций и уполномоченная обеспечивать денежные расчёты по облигациям. Каждый дилер открывает счёт в расчётной системе, через которую он осуществляет платежи. Денежные средства зачис-ляются на этот счёт и списываются с этого счёта через счёт системы в РКЦ. Расчёты по сдел-кам с облигацмями между дилерами осуществляются в течение одного дня, а расчёты дилеров с другими организациями — в обычном порядке. В зависимости от того, имеет дилер банков-скую лицензию или нет, ему в расчётной системе открывается либо корреспондентский счёт, либо специальный счёт с правом его использования только для расчётов по облигациям. В расчётной системе на счетах дилеров выделены специальные «торговые» субсчета, предназна-ченные для резервиривания денежных средств, необходимых дилерам для оплаты облигаций, купленных в течение одного торгового дня.

Участники расчётной системы могут иметь в их офисах рабочие места, специально оборудованные электронной техникой, через которую они могут передавать платёжные поруче-ния в систему и получать всю отчётную документацию.

Торговая система — это организация, уполномоченная Банком России обеспечивать технические средства и регламент совершения сделок с облигациями. Система не имеет права выступать в роли покупателя, продавца или посредника на рынке облигаций. Заключение сде-лок помимо торговой системы запрещено.

Источник

Вычисление доходности по ГКО

Основной характеристикой доходности ГКО являются показатели доходности к погашению, которые имеют различные модификации и используются для различных целей.

Показатели доходности к погашению па первичном аукционе по размещению ГКО:

- Доходность по цене отсечения (Дотc ) определяется по формуле:

где Ротс — цена отсечения, установленная Минфином при проведении аукциона по размещению ГКО;

i — число дней от даты аукциона до даты погашения.

- Доходность по средневзвешенной цене (Дср ) рассчитывается по формуле:

где Рср — средневзвешенная цена удовлетворения неконкурентных предложений исходя из результатов первичного аукциона по размещению ГКО.

Порядок расчета средневзвешенной цены при проведении первичного аукциона приведен в предыдущей главе.

После проведения очередного аукциона Минфин РФ публикует официальное сообщение о его результатах, в котором среди прочих показателей указываются доходность по цене отсечения и доходность по средневзвешенной цене. В связи с тем что средневзвешенная цена на первичном аукционе рассчитывалась только по удовлетворенным конкурентным заявкам, т.е. заявкам, которые имеют цену выше цены отсечения, доходность по цене отсечения обычно превышает доходность по средневзвешенной цене. Однако в редких случаях доходность по цене отсечения равняется доходности по средневзвешенной цене. Такая ситуация может возникнуть в случае, если Минфин удовлетворит только одну заявку с наивысшей ценой конкурентного предложения. Опыт функционирования российского рынка государственных ценных бумаг свидетельствует, что равенство цены отсечения и средне-взвешенной цены — это не абстрактная теоретическая конструкция, а реальность, которая иногда возникает на практике. Свидетельством тому могут служить результаты аукциона по размещению 53-й серии 6-месячных ГКО, который состоялся в октябре 1996 г. На данном аукционе Минфин удовлетворил только одну — самую дорогую заявку, по которой инвестор приобрел всего 5 облигаций. В результате цена отсечения оказалась равной средневзвешенной цене и составила 75,55% от номинала. Соответственно и доходность также была одинаковой. Данные по итогам аукциона представлены в таблице 6.1.

Показатели текущей доходности. После первичного аукциона по размещению ГКО они попадают на вторичный рынок, где котируются под влиянием рыночных факторов. По результатам вторичных торгов определяется текущая доходность, которая может быть рассчитана различными методами.

- Текущая доходность к погашению по цене закрытия (Дrз ) определяется по формуле:

где Р3— цена закрытия, т.е. цена последней сделки, прошедшей на ММВБ по конкретной серии ГКО;

t — число дней от даты вторичных торгов до даты погашения.

- Текущая доходность к погашению по средневзвешенной цене (Дт.ср ) определяется по формуле:

где Pср — средневзвешенная цена по конкретной серии ГКО за прошедшую торговую сессию.

Средневзвешенная цена рассчитывается после окончания торгов на основе всех сделок, проведенных на бирже в текущий торговый день, по формуле:

где pi — цена i-той сделки;

wi — объем i-той сделки.

Пример. Определить доходность к погашению ГКО серии 22037, если известно, что по результатам торгов средневзвешенная цена составила 94,60%, цена последней сделки — 94,85%, до погашения осталось 50 дней.

Источник

Материалы

Определение доходности облигаций

- » onclick=»window.open(this.href,’win2′,’status=no,toolbar=no,scrollbars=yes,titlebar=no,menubar=no,resizable=yes,width=640,height=480,directories=no,location=no’); return false;» rel=»nofollow»> Печать

Подробности Подробности Категория: Оценка ценных бумаг — статьи Опубликовано: 26.11.2013 17:59 Автор: Administrator Просмотров: 11896

Определение доходности облигаций

Определение доходности купонной облигации

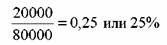

Текущая доходность

Текущая доходность определяется по формуле:

С = 20000 руб., Р = 80000 руб. Определить текущую доходность облигации. Она равна:

представляет собой как бы фотографию доходности облигации на данный момент времени. В знаменателе формулы (75) стоит текущая цена облигации. В следующий момент она может измениться, тогда изменится и значение текущей доходности.

Показателем текущей доходности удобно пользоваться, когда до погашения облигации остается немного времени, так как в этом случае ее цена вряд ли будет испытывать существенные колебания.

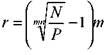

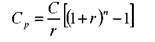

Доходность до погашения.

Более объективным показателем доходности является доходность до погашения, так как при ее определении учитывается не только купон и цена бумаги, но и период времени, который остается до погашения, а также скидка или премия относительно номинала. Доходность облигации можно вычислить из формулы (63). Поскольку она содержит степени, то сразу определить доходность можно только с помощью специальной компьютерной программы. Можно воспользоваться также методом подстановки. Он состоит в том, что в формулу (63) последовательно подставляют различные значения доходности до погашения и определяют соответствующие им цены. Операцию повторяют до тех пор, пока значение рассчитанной цены не совпадет с заданной ценой. При совпадении цен мы получим искомую величину доходности до погашения. Поскольку цена и доходность облигации связаны обратной зависимостью, то в ходе подстановки, получив цену, которая выше данной, необходимо увеличить следующую цифру доходности, подставляемую в формулу. Если рассчитанная цена оказалась ниже заданной, необходимо уменьшить значение доходности.

где: r — доходность до погашения; N — номинал облигации; Р — цена облигации; п — число лет до погашения; С — купон.

N =1000 руб., Р = 850 руб., n = 4 года, купон равен 15%. Определить доходность до погашения облигации. Она равна:

формулы (76) тем больше, чем больше цена облигации отличается от номинала и чем больше лет остается до погашения облигации. Если бумага продается со скидкой, то формула (76) дает заниженное значение доходности облигации, если с премией, то завышенное.

После того как инвестор определил значение доходности облигации с помощью формулы (76), он может воспользоваться формулой (77) для вычисления точной цифры доходности:

по формуле (77) сводится к следующему. Вкладчик выбирает значение г1 которое ниже полученного значения ориентировочной доходности, и рассчитывает для него соответствующую цену облигации Pi, воспользовавшись формулой (63). Далее берет значение r2 которое выше значения ориентировочной доходности, и рассчитывает для него цену Р2. Полученные значения подставляются в формулу (77).

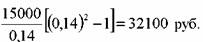

Определить точную величину доходности облигации из приведенной выше задачи.

Мы рассчитали, что ориентировочная доходность облигации равна 20, 27%. Поэтому возьмем r1, = 20% и r2 = 21%. Тогда P1 = 870, 56 руб. и Р2 = 847, 57 руб.

Таким образом, купив облигацию за 850 руб., инвестор обеспечит себе доходность до погашения равную 20, 89%.

Сделаем еще одно замечание. В формуле (76) купон выплачивался один раз в год. Соответственно в ответах получалось значение r равное простому проценту в расчете на год. Если по облигации купон выплачивается т раз в год, то можно пользоваться указанной формулой без всяких корректировок, т. е. не умножать количество лет на т и не делить купон на т. В этом случае мы также получим доходность бумаги как простой процент в расчете на год. В то же время, можно определить значение доходности, сделав указанную корректировку. Например, для облигации, по которой купон выплачивается два раза в год, формула ориентировочной доходности примет следующий вид:

является доходностью за полгода. Чтобы получить доходность за год, необходимо полученное значение умножить на 2.

5. 1. 2. 2. Определение доходности бескупонной облигации

вытекает из формулы (71).

N = 1000 руб., Р = 850 руб., п = 4 года. Определить доходность облигации. Она равна:

часть купонных облигаций имеет купоны, которые выплачиваются т раз в год, то формулу (78) необходимо скорректировать на величину m, т. е.:

N = 1000 руб., Р = 850 руб, n = 2 года, т = 2. Определить доходность облигации. Она равна:

5. 2. 1. 3. Определение доходности ГКО

Доходность ГКО определяется из формулы (74), а именно:

где: N— номинал ГКО; Р—цена ГКО; t — число дней с момента покупки облигации до дня погашения.

5. 1. 2. 4. Определение доходности ОФЗ-ПК и ОГСЗ

По ОФЗ-ПК и ОГСЗ выплачиваются плавающие купоны. Поэтому доходность до погашения данных облигаций можно определить только ориентировочно на основе оценки будущей конъюнктуры рынка.

В то же время ЦБ РФ дал следующую формулу для расчета доходности данных облигаций.

;

;

С— купон за текущий период;

Р — чистая цена облигации;

А — накопленный с начала купонного периода доход по купону;

t — количество дней до окончания текущего купонного периода.

Величина текущего купонного платежа С рассчитывается по формуле:

Т— количество дней в текущем купонном периоде.

.

.

Определить доходность облигации.

5. 1. 2. 5. Доходность за период

До настоящего момента мы рассматривали главным образом доходность, которую инвестор может получить, если продержит облигацию до погашения. На практике вкладчика интересует также вопрос о доходности, которую он себе обеспечил, если продал облигацию раньше срока погашения. Другими словами, необходимо уметь рассчитать доходность за период. Доходность за период определяется как отношение дохода, полученного по облигации за этот период, к уплаченной за нее цене.

Вкладчик купил ГКО за 950 тыс. руб. и продал через 20 дней за 975 тыс. руб. В данном случае доходность за период составила:

в 2, 63% инвестор получил за 20 дней. Обычно величину доходности пересчитывают в расчете на год, чтобы ее можно было сравнить с другими инвестициями. Как известно из главы 3, возможно пересчитать данную доходность в расчете на год на основе простого или сложного процента. В случае простого процента она составила:

365 2,63% =48,00% 20 В случае сложного процента она равна:

(1+ 0,0263)365/ 20 -1= 0,6060 или 60,60%

Инвестор купил облигацию по цене 1005 тыс. руб. и продал ее через два года за 998 тыс. руб. За двухлетний период он получил купонные платежи в сумме 300 тыс. руб.

Доходность за период составила:

Данная доходность получена в расчете на двухлетний период.

5. 1. 3. Реализованный процент

5. 1. 3. 1. Определение доходов, которые инвестор получит по облигации

суммы погашения при выкупе облигации или суммы от ее

где: Ср — сумма купонных платежей и процентов от реинвестирования купонов;

С — купон облигации;

п — число периодов, за которые выплачиваются купоны;

r — процент, под который вкладчик планирует реинвестировать купонные платежи.

Инвестор приобретает облигацию по номиналу, номинал равен 100 тыс. руб., купон — 15%, выплачивается один раз в год. До погашения остается 6 лет. Инвестор полагает, что за этот период он сможет реинвестировать купоны под 12% годовых. Определить общую сумму средств, которые вкладчик получит по данной бумаге, если продержит ее до момента погашения.

Через шесть лет инвестору выплатят номинал облигации. Сумма купонных платежей и процентов от их реинвестирования составит:

сумма средств, которые получит инвестор за шесть лет, равна 221727, 84 руб.

За оставшиеся четыре года полученная сумма, поскольку она инвестирована под 14%, возрастет до:

последних лет составит:

Если вкладчик планирует в будущем продать облигацию, то ему необходимо оценить ее стоимость к этому моменту времени и прибавить к сумме купонов и процентов от их реинвестирования.

Определение реализованного процента

Реализованный процент — это процент, позволяющий приравнять сумму всех будущих поступлений, которые инвестор планирует получить по облигации, к ее сегодняшней цене. Он определяется по формуле:

S — цена покупки облигации. Для последнего примера реализованный процент равен:

процент позволяет принимать решения, исходя из ожиданий развития конъюнктуры рынка.

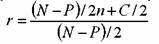

Определение цены и доходности облигации с учетом налоговых и комиссионных платежей

До настоящего момента мы определяли значения цены и доходности облигаций, не учитывая тот факт, что по ним могут взиматься налоги и выплачиваться комиссионные вознаграждения брокерским компаниям.

Данные поправки легко сделать, скорректировав соответствующим образом формулы определения цены и доходности, рассмотренные выше. Корректировка формул заключается в том, что получаемую прибыль уменьшают на величину взимаемых налогов и на размер уплаченных комиссионных. В качестве затрат учитывается не только цена, по которой покупается бумага, но и комиссионные брокерской фирмы. Приведем пример такой корректировки для ГКО. Так формулы (74) и (79) соответственно примут вид:

где: Tax — ставка налога на ГКО (ставка налога подставляется в формулу в десятичном значении, например, налог 15% следует учесть в формуле как 0, 15);

k — комиссионные платежи как процент от суммы сделки (учитывается в формуле в десятичных значениях).

Источник