- Как ИП платить страховые взносы с дохода свыше 300 тысяч рублей в год

- Размер страховых взносов в 2021 году

- Расчет дополнительных взносов для ИП на разных режимах

- Уменьшение налога на сумму взносов

- Порядок уплаты дополнительных взносов

- Срок уплаты взносов

- Онлайн-бухгалтерия от Тинькофф

- Подробно о том, как рассчитать накопительную часть пенсии

- Что такое накопительная часть пенсии

- Как рассчитать накопительную часть пенсии

- Бессрочная

- Срочная

- Единовременная

- Формула и пример

- Как рассчитать размер единовременной выплаты

- Онлайн калькулятор

- Что такое расчетный пенсионный капитал

- Понятие

- Структура

- Как конвертируются пенсионные права

- Как рассчитать

- Валоризация

- Определение РПК 1

- Определение размера накоплений до 2014 года

- Страховые взносы

- Расчет РПК 2

- Полезное видео

- Заключение

Как ИП платить страховые взносы с дохода свыше 300 тысяч рублей в год

ИП каждый год платит за себя фиксированные страховые взносы. А если доход превышает 300 тысяч рублей, сумма взносов увеличивается. Как рассчитать эти дополнительные взносы ИП на УСН и патенте, расскажем в этой статье.

Размер страховых взносов в 2021 году

ИП платит фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП, которые перешли на уплату налога на профессиональный доход — НПД.

Размер фиксированных взносов на каждый год установлен в Налоговом кодексе, в 2021 году это 40 874 ₽, из них на пенсионное страхование — 32 448 ₽, на медицинское — 8426 ₽.

Дополнительные взносы. ИП платит эти взносы, если годовой доход превысит 300 тысяч рублей. Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

Для всех взносов есть лимит. Максимальная сумма фиксированных и дополнительных взносов в 2021 году — 259 584 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы:

Даже если при расчете получится больше, заплатить нужно только эту сумму.

Расчет дополнительных взносов для ИП на разных режимах

ИП нужно самому рассчитывать дополнительные взносы. Их сумма зависит от дохода. На разных режимах налогообложения доход рассчитывается и зависит от разных факторов: на патенте — от его стоимости, на УСН «Доходы» — от реальной суммы годового дохода, на УСН «Доходы минус расходы» — от разницы доходов и расходов. Поэтому сумма дополнительных взносов для этих режимов считается .

На патенте. ИП на патенте расчеты ведут не от реального, а от потенциального дохода за год.

Формула расчета дополнительных взносов для ИП на патенте:

ИП купил годовой патент за 60 000 ₽. Значит, ему придется заплатить столько дополнительных взносов:

(60 000 ₽ / 0,06 − 300 000 ₽) × 1% = 7000 ₽

На УСН «Доходы». Допвзносы платят, если фактический доход ИП превысил за год 300 000 ₽:

У ИП годовой доход — 1 000 000 ₽. Дополнительные взносы:

На УСН «Доходы минус расходы». На этом режиме налогообложения 1% считается от разницы доходов и расходов:

Посмотрим на примере:

Годовой доход ИП — 1 000 000 ₽, а расходы — 600 000 ₽. Считаем дополнительные взносы:

(1 000 000 ₽ − 600 000 ₽ − 300 000 ₽) × 1% = 1000 ₽

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

ИП работает на патенте и УСН «Доходы». Потенциальный годовой доход на патенте — 1 млн рублей, доходы по УСН — 2 млн рублей. Сначала определяем сумму превышения лимита.

Складываем все доходы и вычитаем 300 000 ₽: 1 000 000 ₽ + 2 000 000 ₽ − 300 000 ₽ = 2 700 000 ₽.

Определяем размер страховых взносов: 2 700 000 ₽ × 1% = 27 000 ₽.

На любом режиме главное — следить за лимитом доходов: если он превысит 300 тысяч, по итогам года нужно платить дополнительные страховые взносы.

Уменьшение налога на сумму взносов

ИП без сотрудников может уменьшить налог на всю сумму взносов. На разных спецрежимах есть свои нюансы.

ИП на УСН «Доходы» может уменьшить налог на всю сумму дополнительных взносов. Это можно сделать раз в квартал, при выплате части налога — авансового платежа.

ИП в 1 квартале 2021 года уплатил дополнительные взносы за 2020 год. Он может уменьшить авансовый платеж по налогам за 1 квартал 2021 года.

Главное правило: уменьшить налог можно только в том квартале, в котором уплатили взносы.

ИП на УСН «Доходы минус расходы» может уменьшить налог, если включит страховые взносы в расходы.

Годовой доход ИП — миллион рублей.

Дополнительные страховые взносы — 1000 рублей, их можно указать в расходах.

ИП на патенте может уменьшить налог тремя способами:

- Уменьшить стоимость патента на сумму взносов. Для этого нужно уплатить страховые взносы и уведомить об этом налоговую. Затем получить налоговый вычет и не платить часть стоимости патента или всю стоимость.

- Вернуть деньги за купленный патент. Для этого нужно уплатить всю сумму страховых взносов или ее часть и подать в налоговую заявление на возврат излишне уплаченных денег за патент. Затем получить деньги за патент.

- Получить налоговый вычет для оплаты патента на следующий период. Для этого нужно уплатить часть страховых взносов и подать заявление о том, чтобы использовать эти деньги для оплаты патента на следующий период. Затем получить налоговый вычет.

Налоговый вычет нужно использовать в течение года, остаток взносов на следующий год не переносится.

Порядок уплаты дополнительных взносов

Дополнительные взносы ИП платят в налоговую — точно так же, как и фиксированные. Проще всего сделать это через банк, в котором открыт расчетный счет.

Чтобы страховые взносы дошли до вашей налоговой инспекции, нужно правильно указать ее реквизиты в платежном поручении. Они зависят от региона регистрации ИП. Проверить их можно на сайте налоговой.

Еще нужно указать код бюджетной классификации — КБК. Благодаря этой комбинации цифр государство понимает, за что именно пришли деньги — например, за налог или взносы.

Для каждого вида платежа прописан свой КБК. Полный список всех КБК есть на сайте налоговой, здесь приведем только основные.

Для уплаты фиксированных и дополнительных пенсионных взносов КБК общий: 182 1 02 02140 06 1110 160.

В назначении платежа будет указано, что взносы идут на обязательное пенсионное страхование в фиксированном размере. То, что платеж на дополнительные взносы, указывает пометка «с суммы дохода, сверх предельной величины».

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделен КБК  Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Пример платежного поручения на дополнительные страховые взносы в личном кабинете в Тинькофф-банке. Выделено назначение платеж

Срок уплаты взносов

Для фиксированных и дополнительных взносов сроки уплаты различаются.

Фиксированные взносы все ИП обязаны уплатить до конца текущего года. Если 31 декабря выпадает на выходной, срок переносят на следующий рабочий день.

За 2021 год — до 10 января 2022 года.

Дополнительные взносы все ИП обязаны уплатить до 1 июля следующего года.

За 2020 год — до 1 июля 2021 года.

За 2021 год — до 1 июля 2022 года.

Если ИП заплатит страховые взносы с опозданием, ему начислят пени. В случае если ИП все равно не будет платить, налоговая взыщет всю сумму с его расчетных счетов. Поэтому за сроками нужно следить или нанять бухгалтера, который будет за это отвечать.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

- Расчет налогов и страховых взносов для УСН и патента.

- Формирование платежных поручений и напоминания об оплате.

- Отправка деклараций онлайн.

Источник

Подробно о том, как рассчитать накопительную часть пенсии

Граждане России при достижении ими определенного возраста вправе прекратить трудовую деятельность и рассчитывать на материальное обеспечение своих потребностей в форме пенсии. Однако известно, что денежные выплаты пенсионерам в нашей стране остаются довольно низкими.

Средняя пенсия в стране составляет, по данным статистических органов, 14100 рублей, при этом следует учитывать, что используемая методика расчета не является совершенной, поэтому подавляющее большинство населения может рассчитывать на значительно меньшую сумму.

Бесплатно по России

В этой связи многие трудоспособные лица, в том числе и относительно молодого возраста, начинают задумываться о том, как можно увеличить размер своего обеспечения в старости. Одним из таких способов является формирование накопительной пенсии, особенности расчета которой приведены в статье далее.

Что такое накопительная часть пенсии

Формирование пенсионных накоплений в России строится на страховых принципах. Это выражается в том, что за каждого работающего гражданина работодатель вносит в ПФР или НПФ определенную денежную сумму, составляющую 22% от размера заработной платы сотрудника. Эти средства, называемые страховыми взносами, направляются на формирование пенсионных прав граждан, выраженных в параметре индивидуального пенсионного коэффициента.

Однако отдельные категории работников могут выбрать, каким образом распределить суммы страховых взносов. Так, часть из них (6%) они могут направить на формирование накопительной части, при этом она не конвертируется в ИПК, а аккумулируется на специальном счете в ПФР или в негосударственном пенсионном фонде (по выбору гражданина).

Важно! На сегодняшний день в стране действует мораторий на формирование накопительной части, который продлится до 2021 года включительно. Это означает, что средства взносов направляются только в счет страховой части, даже если гражданин изъявил желание формировать накопительную.

Как рассчитать накопительную часть пенсии

Лица, которые формировали данный вид пенсионного обеспечения, могут обратиться за выплатами денежных средств при возникновении у них соответствующего права. Оно наступает при достижении ими установленного в стране возраста выхода на заслуженный отдых.

Законодательно предусмотрены три формы выплаты накопительной части:

Бессрочная

Она осуществляется равными платежами на протяжении всей жизни пенсионера или до исчерпания денежных средств на пенсионном счете. При этом для расчета конкретной суммы, которая будет выплачиваться пожилому человеку, используется такой параметр, как «период дожития», исчисляемый в календарных месяцах. Под ним следует понимать срок ожидаемой продолжительности жизни пенсионера после назначения ему денежных средств.

Этот параметр зависит от многих факторов и подлежит ежегодному изменению. В 2019 году период дожития составляет 252 месяца.

Срочная

В этом случае денежные средства выплачиваются в течение 10 лет после назначения пенсионного обеспечения. Как только указанный срок истечет, перечисления будут прекращены в полном объеме.

Единовременная

В этом случае пенсионеру выплачивается вся сумма, накопленная им. Однако это возможно лишь при соблюдении определенных условий, не зависящих от волеизъявления самого лица.

Формула и пример

На практике чаще всего граждане получают бессрочные перечисления, которые начисляются с учетом периода дожития.

Расчет их производится по следующей формуле:

где:

НП – размер пенсионных выплат, осуществляемых ежемесячно.

ПН – накопленная гражданином сумма.

Т – период дожития.

Для наглядности следует привести пример.

Гражданин Петров выходит на отдых в 2019 году. На его пенсионном счете находится сумма, составляющая 300 тысяч рублей.

Соответственно:

Таким образом, размер накопляемой пенсии у Петрова составит 1190 рублей, 47 копеек.

Если предполагается срочная выплата, к примеру, 10 лет (120 месяцев), то порядок расчета такой же:

Соответственно, размер обеспечения составит 2500 рублей. Период срочной выплаты может быть любым, но не менее 10 лет.

Как рассчитать размер единовременной выплаты

Единомоментно все накопленные денежные средства могут быть выплачены только при условии, что размер бессрочной выплаты составляет менее 5% от общей суммы материального обеспечения лица.

Более понятным это становится на примере:

Пенсионер Иванов, соответствующие выплаты которого составляют 1190,47 рубля, получает и страховую пенсию в 11 тысяч рублей. Соответственно,

Общий объем материальной поддержки составляет 12190,47 рубля.

Далее следует рассчитать процентное отношение суммы ежемесячной пенсии рассматриваемого типа к общей сумме материального обеспечения:

Соответственно, размер бессрочных выплат составляет 10,24% от всего объема пенсионного обеспечения. Это означает, что Иванов не имеет права на получение единовременной выплаты.

Онлайн калькулятор

Для расчета суммы пенсии на сайтах различных НПФ, а также на официальном портале ПФР можно воспользоваться специальными программами-калькуляторами. Однако следует понимать, что это позволяет лишь приблизительно оценить размер будущего обеспечения.

Связано это с тем, накопительная пенсия формируется, в том числе, и за счет инвестиционного дохода, размер которого заранее спрогнозировать невозможно.

Накопительная часть – одна из форм материальной поддержки граждан в старости. Однако уже сейчас граждане могут приблизительно рассчитать ее размер, используя несложные вычисления, либо воспользовавшись онлайн калькулятором на сайте ПФР или НПФ.

В видео инструкция о расчете пенсии на онлайн-калькуляторе:

Источник

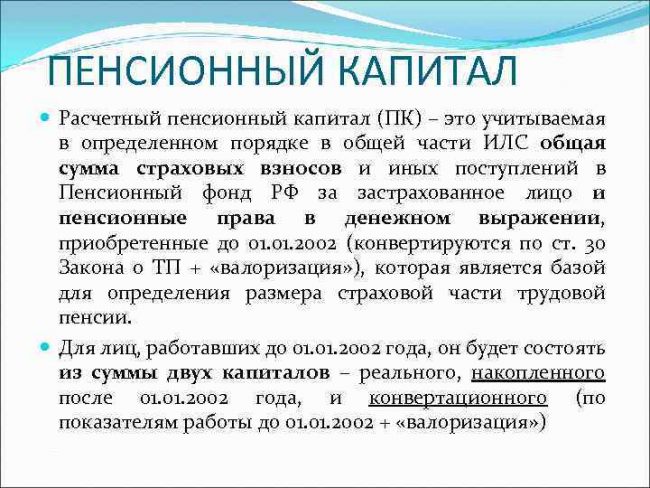

Что такое расчетный пенсионный капитал

На основании новой пенсионной реформы, принятой в 2017 году, применяются необычные методы расчета будущего государственного пособия. Теперь на размер пенсии влияет вся зарплата с разными надбавками и премиями, которую получает гражданин на протяжении официально трудовой деятельности. Но весь трудовой стаж делится на два крупных периода – до 2002 г. и после.

В статье обсудим все тонкости, связанные с расчетным пенсионным капиталом, что это такое, структура и размер.

Бесплатно по России

Понятие

Перечисление страховых взносов работодателем за каждого наемного сотрудника выступает гарантией того, что гражданин после достижения возраста пенсионера сможет ежемесячно получать пенсию, которая обеспечит оптимальный уровень жизни. Все взносы накапливаются на личном счете гражданина, что приводит к формированию пенсионного капитала.

Всеми средствами управляют работники ПФ, что позволяет значительно увеличивать накопления с течением времени. Полученное значение представлено базой, на которую нужно ориентироваться при расчете страховой пенсии.

Она по-другому называется расчетным пенсионным капиталом, который включает:

- начальный капитал, сформированный у людей, которые официально трудились до 2002 г.;

- расчетный, полученный при сложении всех взносов, перечисленных после 2002 г.;

- капитал, созданный в результате валоризации, которая представлена переоценкой прав людей, обладающих стажем до 2002 г., поэтому такие граждане получают дополнительные 10% к тому капиталу, который создан до 2002 г., а также по 1% за каждый год работы до 1991 г.

Валоризация появилась только с 2010 года, а также она используется по отношению ко всем видам страховых пенсий.

Структура

Расчетный капитал у каждого человека индивидуален, поскольку является сформированным из страховых взносов, перечисляемых на счет работодателями. На основании данного показателя определяется пенсия, которая выплачивается при достижении возраста пенсионера. Для назначения государственного пособия нужно не только достичь конкретного возраста, но и накопить определенное количество стажа и баллов.

Если гражданин имеет право на пенсию, то ему нужно подать соответствующее заявление представителям ПФ. Это можно сделать дистанционно через портал Госуслуг или сайт ПФ, а также при личном посещении отделения ПФ или с помощью работодателя.

Пенсия делится на две части:

- Фиксированная величина. Она по-другому называется базовой, а также ее размер определяется Правительством. Данная сумма ежегодно индексируется на основании роста инфляции и других экономических показателей.

- Страховая часть. Для ее определения общее количество баллов, накопленных за время ведения трудовой деятельности, умножается на стоимость одного балла, которая ежегодно меняется.

Для определения страховой выплаты требуется знать расчетный капитал. Для его формирования используются абсолютно все страховые взносы и иные выплаты, которые перечислены на счет гражданина. Плательщиком может выступать не только работодатель, но и сам человек, желающий увеличить свою будущую пенсию.

Расчетный капитал состоит из всех пенсионных прав, полученных до 2002 года, которые сконвертированы в денежное выражение, а также из размера валоризации и страховых взносов, полученных после 2002 года.

Как конвертируются пенсионные права

Если гражданин официально трудился до 2002 года, то у него имеются пенсионные права. Для предотвращения их потери проводится конвертация, которая позволяет перевести данные права в денежное выражение. К особенностям процесса относится:

- права, представленные данными на лицевом счете о работе до 2002 года, преобразуются в определенную сумму средств, которая прибавляется к страховым взносам после 2002 года, что позволяет получить актуальный расчетный капитал;

- конвертация проводится абсолютно для всех застрахованных лиц;

- она предполагает, что на 1 января 2002 года определяется размер пенсии, которую бы смог получить гражданин, если бы к этому моменту он достиг пенсионного возраста.

Как рассчитать

Каждый гражданин может самостоятельно произвести расчеты, позволяющие определить этот показатель. Первоначально устанавливается стажевой коэффициент (СК). Для этого учитывается пол человека, длительность стажа и другие показатели. Но при этом на законодательном уровне установлено максимальное значение, которое оставляет 0,75.

К особенностям расчета относится:

- если мужчина проработал официально 25 лет, а женщина – 20 лет, то СК составляет 0,55;

- за каждый дополнительный год работы к этому значению прибавляется 0,01.

Далее определяется коэффициент среднемесячного заработка (КСЗ). Гражданину необходимо запросить у работодателя справку, которая содержит сведения о зарплате за последние 60 месяцев. Данное значение делится на среднюю зарплату, которая установлена на территории России за этот же временной промежуток.

За период с 2001 по 2002 год средний заработок составлял 1494,5 руб. Но для всех заявителей установлен максимальный размер КСЗ, который равен 1,2. Исключением выступают только лица, работающие на Крайнем Севере, поскольку для них показатель варьируется от 1,4 до 1,9.

После получения всех нужных сведений можно приступать к определению расчетной пенсии (РП):

- если СК составляет 0,55, то для определения показателя для мужчин применяется формула: РП = (СК * КСЗ * 1671 – 450) * (стаж в годах до 2002 / 25);

- если процесс расчета осуществляется для женщин при том же размере СК, то используется формула: РП = (СК * КСЗ * 1671 – 450) * (стаж в годах до 2002 года /20);

- формулы могут немного меняться в зависимости от разных показателей.

Валоризация

Валоризация представлена разовым повешением расчетного капитала. При этом учитываются следующие правила:

- если гражданин не трудился официально до 1990 года, то к расчетной пенсии прибавляется 10%;

- если же человек работал в то время, то за каждый год дополнительно к 10% прибавляется по 1%, но повышение на 1 процент относится только к полному году стажа.

Основная сложность расчетов заключается в трудности подтверждения стажа, поскольку сведений из трудовой книжки недостаточно, поэтому гражданам приходится обращаться в архивы для получения договоров, выписок или приказов.

Определение РПК 1

На основании ранее полученных значений легко определить страховую пенсию на начало 2002 года. Для этого расчетная пенсия складывается с валоризацией. Данный показатель надо умножить на 228 месяцев, которые представлены периодом дожития, что позволит получить капитал, имевшийся у человека на 2002 год.

Любое пособие ежегодно индексируется, поскольку оно должно соответствовать уровню инфляции и другим экономическим показателям. Поэтому для правильного получения РПК требуется воспользоваться поправочным коэффициентом. Для этого учитывается размер индексации за период с 2002 по 2014 год. Применяется коэффициент 5,6148, который умножается на СП, что позволяет получить РПК1, представленный пенсионным капиталом, сформированным на начало 2002 года.

Определение размера накоплений до 2014 года

Для этого применяется новая схема, поскольку учитываются сведения обо всех поступивших страховых взносах. Далее производится индексация расчетного капитала, что позволит установить его размер.

Страховые взносы

Для получения сведений о размере взносов, стаже и количестве баллов, достаточно только зайти в личный кабинет на сайте ПФ. К этим данным имеет доступ каждый сотрудник ПФ. Гражданин может лично прийти в отделение с паспортом для получения выписки.

Перечисленные взносы указываются без учета индексации, поэтому необходимо имеющееся значение умножить на соответствующий коэффициент, утвержденный Правительством.

Расчет РПК 2

Для получения окончательного значения расчетного капитала нужно сложить все страховые взносы за период с 2002 по 2021 годы, после чего прибывать размер капитала, рассчитанный до 2002 года. В результате будет получена точная сумма, накопленная гражданином за все годы работы.

Если грамотно выполнить расчеты, то можно проверить, правильно ли определен капитал работниками ПФ. При обнаружении расхождений допускается подать жалобу руководству фонда или вовсе инициировать судебное разбирательство.

Полезное видео

О тонкостях расчета суммы информация в видео:

Заключение

Каждый гражданин должен знать, из чего состоит и как формируется расчетный пенсионный капитал. От него зависит размер пенсии россиянина. Для расчета важно пользоваться несколькими алгоритмами и формулами, что обусловлено внесением существенных изменений в пенсионное законодательство.

Источник