- Сложные проценты и инвестиции часть 1

- Что такое сложные проценты и с чем их едят ?

- Сложный процент в инвестициях — что это? Формула расчета + схемы инвестирования

- Что такое сложный процент и как его рассчитать?

- Сложные проценты и банковский депозит

- Сложные проценты в трейдинге

- Сложные проценты на фондовом рынке

- Варианты реализации схемы сложных процентов

- Заключение

Сложные проценты и инвестиции часть 1

Что такое сложные проценты и с чем их едят ?

Как гласила надпись на окне одного банка, «мало-помалу вы накопите здесь достаточную сумму… но не раньше, чем начнете».

Секрет медленного, но надежного накопления богатства заключается в чуде сложных процентов. Дело в том, что доход генерируют не только первоначально вложенные средства, но и накопленные реинвестированные проценты. Сложные проценты часто называют секретом богатых людей, когда деньги сами делают деньги, без вашего участия.

В чем же заключается это чудо и как оно работает?

Сущность расчета сложных процентов заключается в том, что проценты, начисленные за период по инвестированным средствам, в следующем периоде присоединятся к основной сумме, в результате чего в следующем периоде проценты будут начислены и на основную сумму, и на добавленные проценты. При этом происходит капитализация процентов по мере их начисления и база, с которой начисляются проценты, постоянно возрастает.

Сложно для понимания? Погодите, сейчас все будет понятно, да так понятно, что дух захватит от мысли: «почему я этого раньше не знал?!».

Давайте рассмотрим силу сложных процентов на примерах.

Представьте, что вы инвестируете $100 под 12% годовых:

Через год у вас будет $112 — первоначальные $100 плюс процентный доход в $12. Оставив заработанные $12 для вложения на тех же условиях, вы увеличите размер инвестиций до $112.

За второй год процентный доход составит уже не $12, а $13,4. Таким образом, к концу второго года у вас будет $125,4.

А к концу третьего года — $140,5.

К концу десятого года ваша сумма возрастет до $310, что на $90 больше, чем при простом начислении годового дохода в $12.

Такова магия сложных процентов.

Не впечатляет?! Не спешите делать выводы…

Посмотрим, что происходит с этой суммой дальше по истечении времени:

Через З года — $140.

Через 4 года — $157.

Через 10 лет — $310.

Через 20 лет — $964.

Через З0 лет — $2 996.

Через 40 лет — $9 305.

Через 49 лет — $25 804.

Через 50 лет — $28 900.

Таким образом, $100 через 50 лет превращаются почти в $29 000, т.е. наша сумма увеличилась за 50 лет в 290 раз!

Наверное, вас не очень вдохновляет возможность получить через 50 лет ожиданий всего $29 000 долларов? Поверьте, меня тоже, но, как было сказано выше, в данном примере для нас важна тенденция.

В истории есть немало примеров, доказывающих магическую силу сложных процентов.

Например, можно вспомнить о примечательном поступке Бенджамина Франклина. Франклин, который умер в 1791 году, завещал по $5 000 долларов двум своим любимым городам, Бостону и Филадельфии.

По условию завещания города могли получить эти деньги в два приема, через 100 и 200 лет после вступления завещания в силу. Через 100 лет каждый город мог взять для финансирования общественных работ по $500 000, а еще через 100 лет — все деньги со счета. Через 200 лет, в 1991 году, города получили примерно по $20 000 000. Франклин очень наглядно показал, что могут принести сложные проценты. Выгода сложных процентов в том, что «деньги, которые сделаны деньгами, делают деньги».

Со сложными процентами связано так называемое правило 72 — с его помощью можно легко определить, сколько времени потребуется на удвоение суммы, на которую начисляются сложные проценты.

Источник

Сложный процент в инвестициях — что это? Формула расчета + схемы инвестирования

Начинающие инвесторы иногда недооценивают силу сложного процента, торопятся выводить заработанные деньги и этим вредят сами себе. Сложный процент в инвестициях дает впечатляющие результаты на дистанции – чем больше срок вложений, тем ощутимее эффект . Этот принцип подходит для всех без исключения направлений, он работает и в случае с банковскими депозитами, и при активном трейдинге и при долгосрочных вложениях в фондовый рынок.

Что такое сложный процент и как его рассчитать?

Сложный процент в инвестициях — это простыми словами, полное реинвестирование полученного дохода . Это дает кумулятивный эффект – постоянно растет капитал, находящийся в работе. Вместо линейного роста доходов кривая роста капитала приобретает вид экспоненты. На дистанции в 10+ лет за счет реинвестирования доходность инвестиций в разы превышает показатели вложений с постоянным выводом заработанного.

Расчет сложного процента производится по формуле:

формула сложных процентов

формула сложных процентов

в этом выражении приняты следующие обозначения:

- D – текущий капитал с учетом прироста;

- P – стартовые инвестиции;

- i – процентная ставка, прирост капитала за один отчетный период (день, месяц, квартал, год);

- n – количество отчетных периодов.

Если в течение срока жизни инвестор наращивает капитал, то в формуле в сторону уменьшения меняется числитель.

обозначения те же, а m – число периодов начисления процентов с момента первых инвестиций . Есть модификации формулы сложных процентов с учетом, например, помесячной капитализации (актуально для банковских вкладов) и срока удержания депозита в годах, но принцип расчета сохраняется тот же.

Сложные проценты и банковский депозит

Расчет сложного процента в случае с банковским депозитом ведется по формуле:

под n понимается срок жизни депозита в годах , а k – количество капитализаций процентов в год . Под капитализацией понимается добавление начисленной банком суммы к телу депозита, в следующем отчетном периоде доход рассчитывается уже с учетом скорректированного под сумму сложных процентов размера депозита.

При обычных процентах депозит растет линейно. При годовом доходе в 5% и вложении $1000 через 30 лет капитал вырос бы до $2500.

Простейшая арифметика – за 30 лет при годовом доходе в 5% получаем 150% прирост ($1500 в валюте депозита) .

Усложним задачу, предположим, капитализация происходит 2 раза в год. Это означает что банк каждые полгода прибавляет 2,5% от депозита к счету и в следующем полугодии 2,5% рассчитывается уже относительно увеличенной суммы.

Чем больше проходит времени, тем большим становится разрыв между депозитом с простыми и сложными процентами. К 50 году разница между этими вариантами достигнет $8619,38.

Разница в балансе счетов нарастает по экспоненте. К концу первого года сложные проценты принесли лишь на $1,16 больше по сравнению с обычным депозитом без капитализации промежуточного дохода. К 10 году разница составляет уже $147,01, а к 20-му – $712,64.

Простой процент в этом примере принес доход в $2500,00 за 50 лет. На той же дистанции вариант с капитализацией процентов обеспечил рост стартовой $1000 на $11119,38. Доход во втором варианте превышает первый на 344,77%, в этом и заключается сила сложных процентов. Если депозит из примера не будет закрыт, то с каждым следующим годом разрыв будет лишь нарастать.

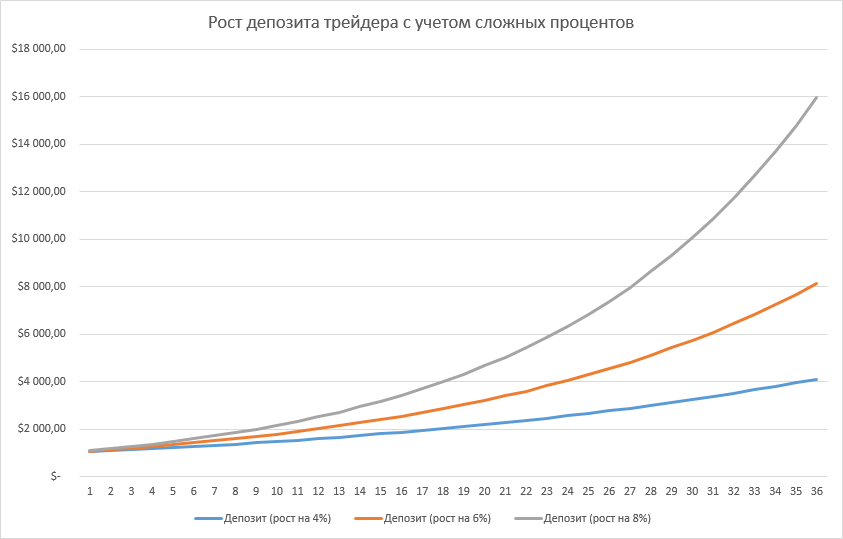

Сложные проценты в трейдинге

Активная торговля на финансовых рынках сопряжена с выводом средств, но начисления сложных процентов возможны и здесь.

Проблема начинающих трейдеров – накопление стартового капитала, который бы позволил торговать консервативно , обеспечивая при этом достаточный для обеспечения жизненных потребностей доход.

При трейдинге для реализации схемы со сложными процентами не нужно предпринимать никаких действий. Просто не выводите заработанное со счета и пропорционально увеличивайте риск, чтобы ускорить рост капитала.

При росте капитала на 4% в месяц стартовый капитал в $1000 превращается в $4103,93 за 3 года. Это консервативный сценарий роста счета. При более высокой доходности, например, при 6% в месяц на той же дистанции капитал увеличится до $8147,25. Если же удастся выйти на средний доход порядка 8% в месяц, то счет за 3 года вырастет до $15968,17.

Наблюдается тот же кумулятивный эффект. При росте месячной доходности с 4% до 8% доход на дистанции в 3 года увеличивается не в 2, а в 4,82 раза. Для ускорения роста счета можно регулярно вносить небольшую сумму, на дистанции это даст ощутимый эффект .

В этом примере речь идет об усредненных показателях. Трейдинг связан с неопределенностью, один месяц может дать прибыль в 2%, другой – убыток в 1%, а третий – прибыль в 10-20%. Так что реальные кривые роста с учетом сложных процентов будут иметь несколько иной вид.

Сложные проценты на фондовом рынке

Что касается того как работает сложный процент в инвестициях в фондовый рынок, то принцип сохраняется тот же за исключением того, что понятия капитализации процентов нет. Вместо этого трейдер вручную реинвестирует полученный доход или выбирает инвестиционные инструменты, в которых реинвестирование предусмотрено по умолчанию.

При работе в этом направлении трейдер вкладывает деньги в акции и облигации . За счет комбинации разных инструментов можно создать портфель с акцентом на рост его стоимости или стабильным регулярным доходом (аналог банковского вклада).

При инвестировании активной торговли нет. Составляется инвестпортфель , затем трейдер лишь корректирует его, исключая бумаги, показывающие ухудшение доходности. Вместо них в состав портфеля включаются акции, находящиеся в стадии роста .

Часть компаний, выплачивает держателям своих акций дивиденды – распределяет между ними определенную часть прибыли (дивидендные аристократы делают это даже в убыточные годы). Инвестор может вывести эти деньги, а может реинвестировать их, докупив на полученные деньги акции , и таким образом задействовав сложный процент в инвестировании.

Разберем пример с инвестпортфелем, копирующим американский индекс S & P 500. В него входит около 500 крупнейших американских компаний, есть среди них и те, кто платит дивиденды.

Для удобства работаем с ETF SPY , это старейший ETF фонд, работает с 1993 г. и уже привлек в управление сотни миллиардов долларов. Без учета дивидендов доход за период с начала 2010 г. по июнь 2020 г. составил 176,71%. Стартовые $10000 превратились в $27671.

За тот же период начислены дивиденды в размере $3783. Совокупный доход на этой дистанции составил 214,54% или $21454.

При реинвестировании начисленных дивидендов доход на той же дистанции увеличивается. Стартовые $10000 выросли до $34161, прибыль составила 241,61%, что превышает предыдущий показатель.

Средняя годовая доходность индекса без реинвестирования дивидендов составляет 11,37%, с реинвестированием – 13,35%. Разница не настолько очевидна как в примере с банковским депозитом, но инвестиции под сложный процент и здесь повышают доходность.

При этом дивидендные выплаты «размазаны» по времени и не ощущаются как солидный доход. Их повторное вложение не бьет по карману инвестора, но даст преимущество в будущем.

Главное неудобство дивидендов – необходимость уплачивать налоги, нет легальных методов избежать их уплаты . Выплаты зачисляются на брокерский счет уже после уплаты налогов и для реализации схемы сложных процентов трейдеру придется самостоятельно докупать акции на них. За счет уплаты налога несколько уменьшается реинвестируемая сумма, возникают дополнительные расходы на комиссиях.

Удобнее работать через ETF фонды, в которых предусмотрено автоматическое реинвестирование дивидендов. Каждая акция ETF соответствует целому портфелю из ценных бумаг компаний, входящих в индекс, который копирует ETF фонд . В том же примере со SPY достаточно купить акцию фонда, чтобы автоматически инвестировать во все акции S&P 500.

ПИФы также не выплачивают налог на дивиденды, реинвестируя их. Но в ПИФах по сравнению с ETF на порядок выше комиссия за управление.

Еще один вариант – инвестирование в облигации и еврооблигации . Этот тип инструмента дает гарантированный купонный доход, как правило, до 7-10%, если брать в расчет только высоконадежных эмитентов. Стоимость бумаги также меняется, но в узком по сравнению с акциями диапазоне.

После завершения срока обращения облигации эмитент погашает ее, выплачивая держателю сумму, равную номиналу. Здесь реализация этой схемы предполагает трату купонного дохода на покупку новых облигаций. Увеличивается число бумаг в портфеле, что повышает его доходность в деньгах. Таким образом здесь и применяется сложный инвестиционный процент.

Еще один вариант – не просто реинвестировать доход, а одновременно с этим диверсифицировать риски , включая новые инструменты в инвестпортфель. Это повышает его устойчивость и доходность.

Варианты реализации схемы сложных процентов

Основной недостаток этого приема – отсутствие отдачи от инвестиций в режиме реального времени . Вы вкладываете деньги, видите, как меняется баланс брокерского счета благодаря сложному проценту, но не получаете отдачи от инвестиций.

Единственное решение проблемы – компромисс . Правда, это снизит рост капитала, чем больше выводите, тем медленнее идет рост капитала:

- при инвестировании $5000 на 30-летний срок с годовой доходностью 10% капитал превратится в $79315,46, чистый доход – $74315,46 . Предполагается полноценное реинвестирование прибыли по итогам года;

- если ежегодно инвестор выводит 25%, то в конце 30-го года его капитал составит лишь $40720,72, инвестиция принесла доход в $35720,72. За счет вывода четверти прибыль снижается в 2,08 раза;

- если каждый год выводить 50%, то к 30-му году баланс счета будет равен $20580,68, прибыль – $15580,68. По сравнению с полным реинвестированием доход снизился в 4,77 раза;

- при ежегодном выводе 75% баланс счета составит лишь $10232,04, а прибыль снижается до $5232,04. Если сравнить с вариантом полного реинвестирования годового дохода, итоговая прибыль снижается в 14,20 раз.

Этот пример наглядно показывает почему сложный процент в инвестициях важен и как даже частичный вывод промежуточного дохода снижает итоговый результат. Постоянный вывод средств невыгоден .

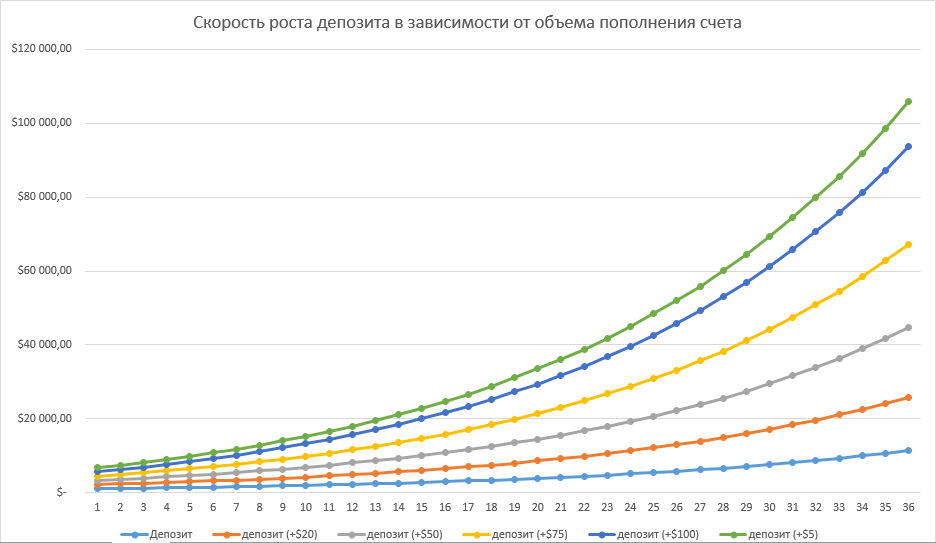

Есть и альтернативный вариант сложных процентов. Помимо полного реинвестирования промежуточного дохода инвестор регулярно добавляет собственные средства. Это ускоряет рост капитала, регулярные пополнения начинают участвовать в схеме.

Вернемся к примеру с трейдером, открывающим реальный счет, предположим, средняя месячная доходность – 7%:

- если деньги не снимаются со счета, то через 3 года депозит вырастет до $11423,94;

- если ежемесячно трейдер добавляет хотя бы $20 в месяц, то капитал увеличится до $14402,21 или на 26,07%;

- если выделять $50 в месяц на пополнение депозита, то к концу третьего года трейдер станет обладателем капитала в $18869,62, разница по сравнению с базовым вариантом составляет 65,18%;

- если ежемесячно есть возможность выделять по $100 и перечислять их на счет, то капитал при тех же условиях вырастет до $26315,29 – на 130,35% больше по сравнению с вариантом без пополнения счета.

Суммы в $20 и $50 в месяц сможет изыскать каждый без исключения трейдер. Даже такие суммы способны в среднесрочной перспективе увеличить доход на 20-60% при небольшом стартовом капитале.

Этот же принцип распространяется на иные направления инвестирования. Тот же подход применим и к ПАММам , и к сервисам копирования сделок, и к вложениям в криптовалюту . Это универсальный инструмент, область его применения не ограничивается банковскими депозитами и вложениями в акции.

Заключение

Сложные проценты в инвестициях используются повсеместно. Когда деньги вкладываются с горизонтом планирования в 10 и более лет нет смысла постоянно снимать доход или его часть. Суммы будут сравнительно небольшими, а за счет уменьшения капитала в будущем недополучите в несколько раз большую сумму.

Инвестиционные портфели со стабильным распределенным по времени доходом имеют право на существование. Но на дистанции их доходность будет ниже, чем у аналогов со 100%-ным реинвестированием. Учитывайте это и перед инвестициями заранее просчитайте несколько сценариев работы с капиталом.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

Источник