- Оплата за другую организацию в 1С 8.3: пример и проводки

- Учет у покупателя

- Проверка взаиморасчетов

- Оплата другой организации

- Корректировка долга — Зачет авансов

- Учет у поставщика

- Проверка взаиморасчетов

- Корректировка долга — Зачет задолженности

- Что нужно знать про проводки при оплате за третье лицо

- Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

- Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

- Какие документы обоснуют проводки по оплате долга третьего лица?

- Налоговые платежи за третье лицо: проводки у должника

- Проводки у плательщика при погашении чужих налоговых долгов

- Итоги

- Как в 2021 году законно выводить денежные средства с расчетного счета ООО?

- Выплата дивидендов

- Заключение трудового договора с учредителем

- Оплата услуг ИП за управление компанией

- Выдача возвратного займа

- Выдача средств под отчет

- Способы снятия наличности со счета ООО

- Правила снятия денег со счета ООО

Оплата за другую организацию в 1С 8.3: пример и проводки

При ведении взаиморасчетов бывают ситуации, когда деньги платятся не тому, кому должны, а третьему лицу. Например, поставщик попросил покупателя заплатить деньги другой организации. Данное поручение выполняется в письменном виде.

В бухгалтерском учете в таком случае выполняется корректировка долга.

Рассмотрим, как выполнить оплату за третье лицо в 1С Бухгалтерия 8.3. Разберем учет у покупателя и поставщика.

Учет у покупателя

Организация “Конфетпром” купила товары у поставщика “Сладкий мир”. Товары поступили на склад. Поставщик попросил оплатить деньги не ему, а организации “ТехСнаб”.

Проверка взаиморасчетов

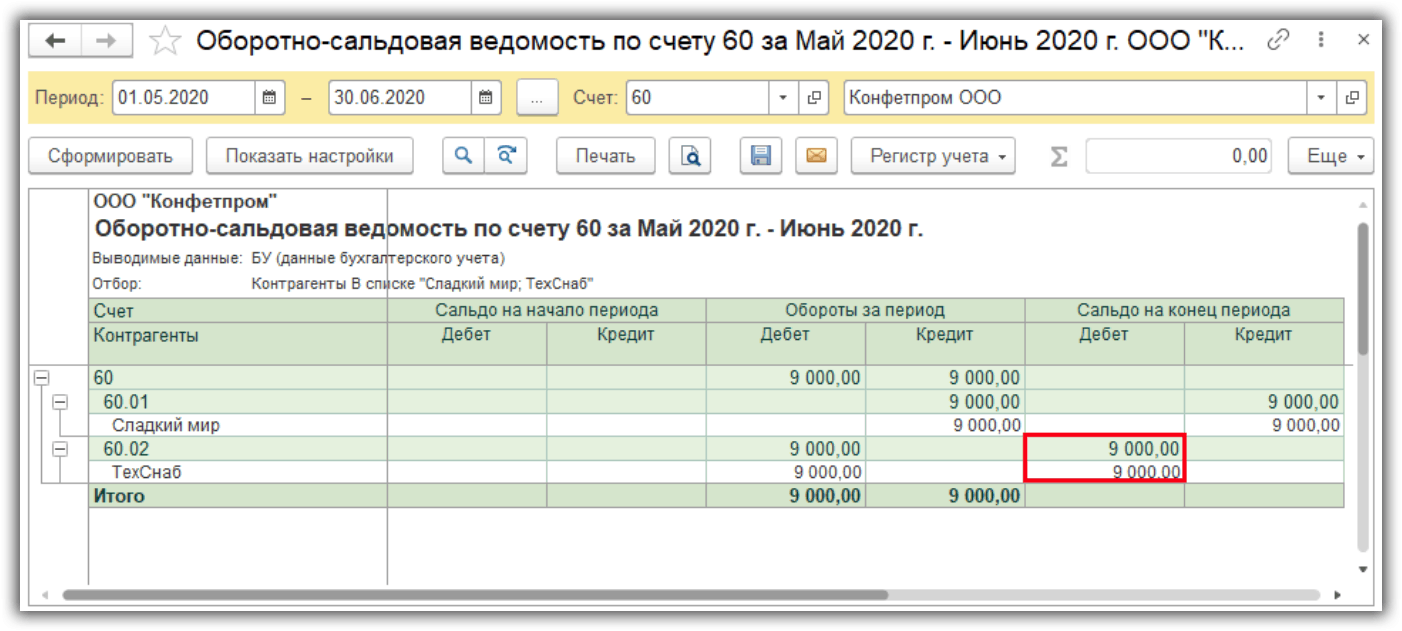

Проверим взаиморасчеты с поставщиком в отчете “Оборотно-сальдовая ведомость по счету”. Укажем счет 60.

Видим, что на конец периода имеется задолженность.

Оплата другой организации

Получите 267 видеоуроков по 1С бесплатно:

Перечислим деньги другой организации документом “Списание с расчетного счета”, операция “Оплата поставщику”.

В ОСВ увидим дебиторскую задолженность по счету 60.02.

Корректировка долга — Зачет авансов

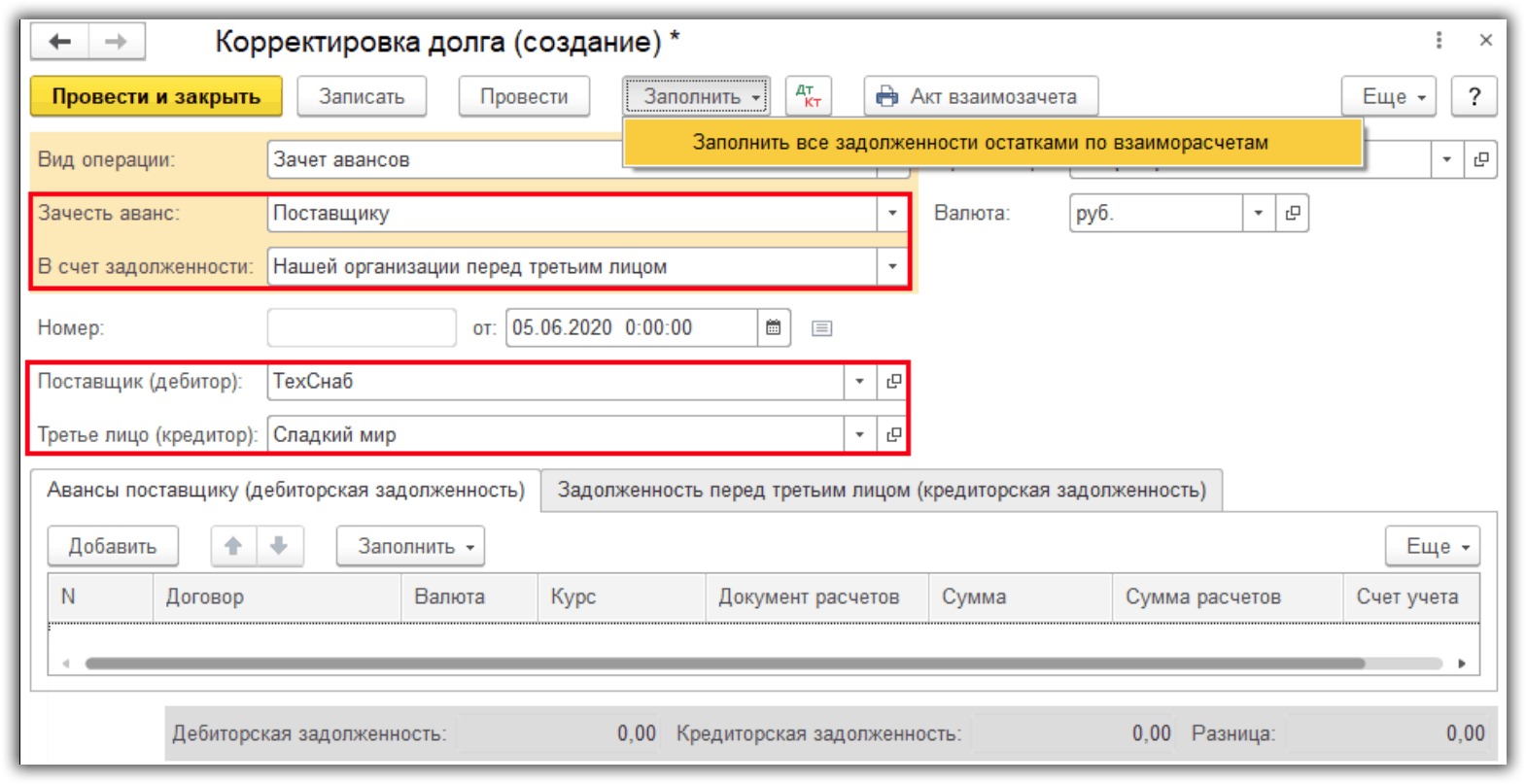

Скорректируем дебиторскую и кредиторскую задолженность. Для этого создадим документ “Корректировка долга” в меню “Продажи — Расчеты с контрагентами”.

- Вид операции — Зачет авансов.

- Зачесть аванс — Поставщику.

- В счет задолженности — Нашей организации перед третьим лицом.

- Выберем дебитора “Техснаб” и кредитора “Сладкий мир”.

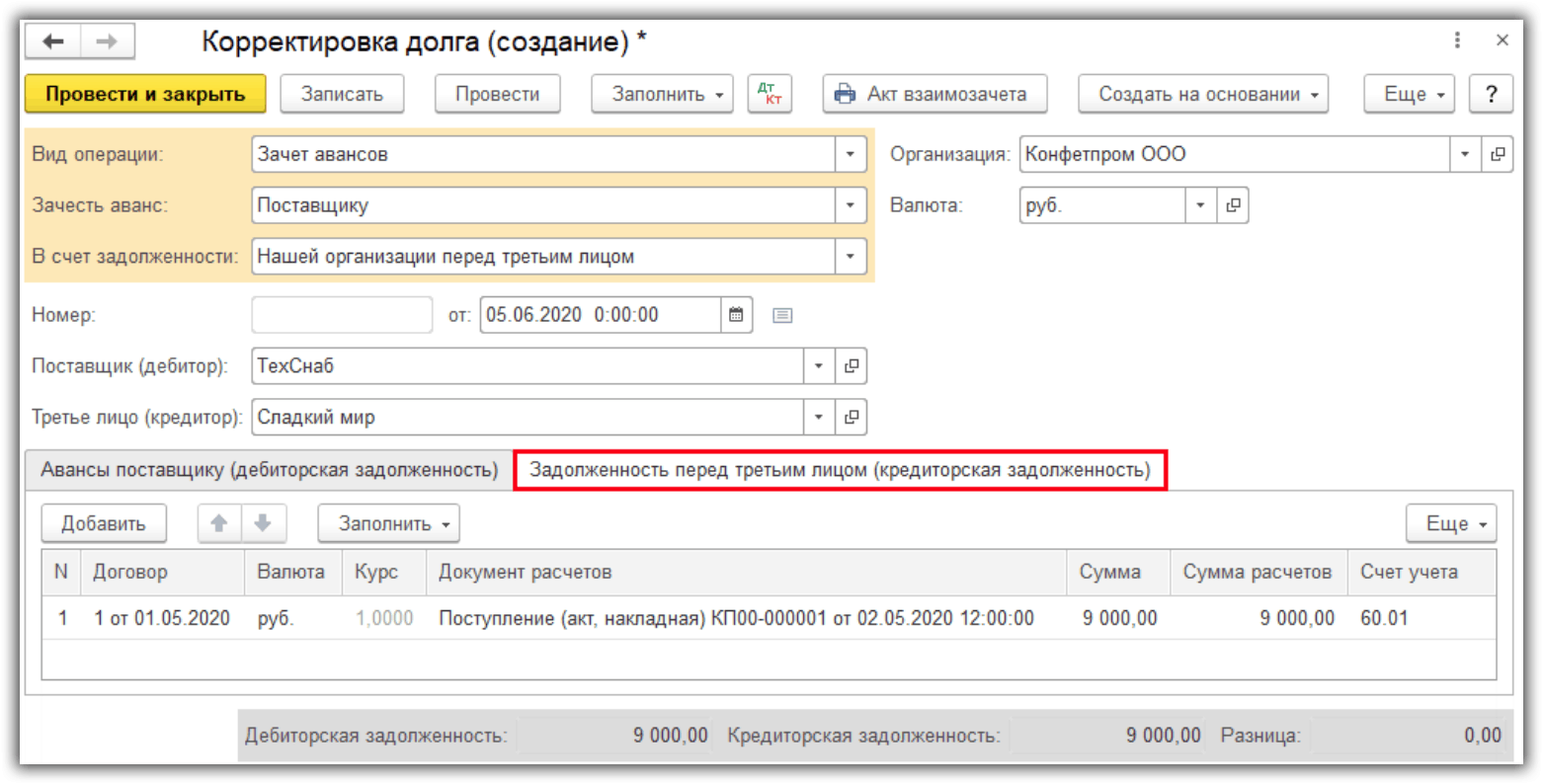

- Заполним документ по кнопке “Заполнить все задолженности остатками по взаиморасчетам”. Автоматически заполнятся закладки “Авансы поставщику (дебиторская задолженность)” и “Задолженность перед третьим лицом (кредиторская задолженность)”.

Проведем документ и посмотрим проводки.

Видим, что произошел взаимозачет между поставщиками.

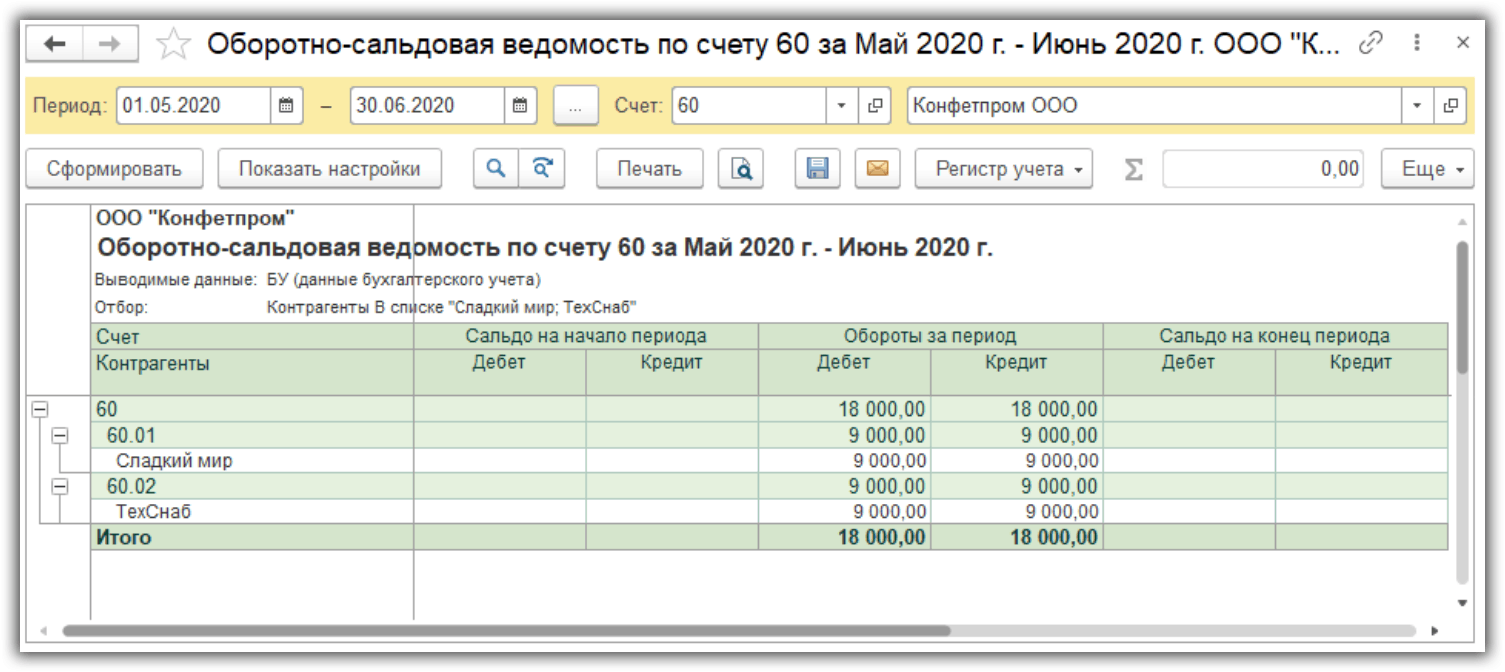

Ещё раз сформируем ОСВ.

Задолженность погашена, никто никому не должен.

Учет у поставщика

Организация “Конфетпром” продала товары покупателю “Кафе Лето”. При этом “Конфетпром” должен другой организации “Магазин сладости”. Организация “Конфетром” просит покупателя перевести долг на счет организации “Магазин сладости”.

Проверка взаиморасчетов

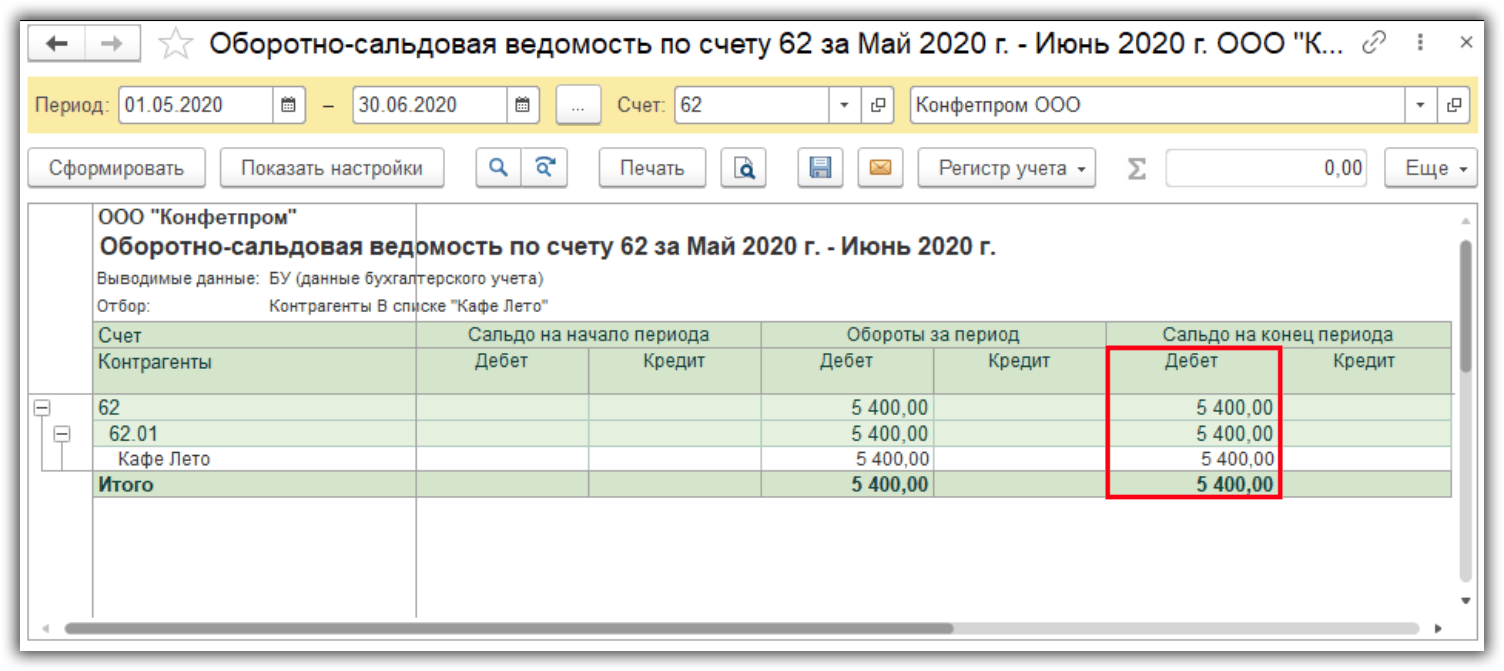

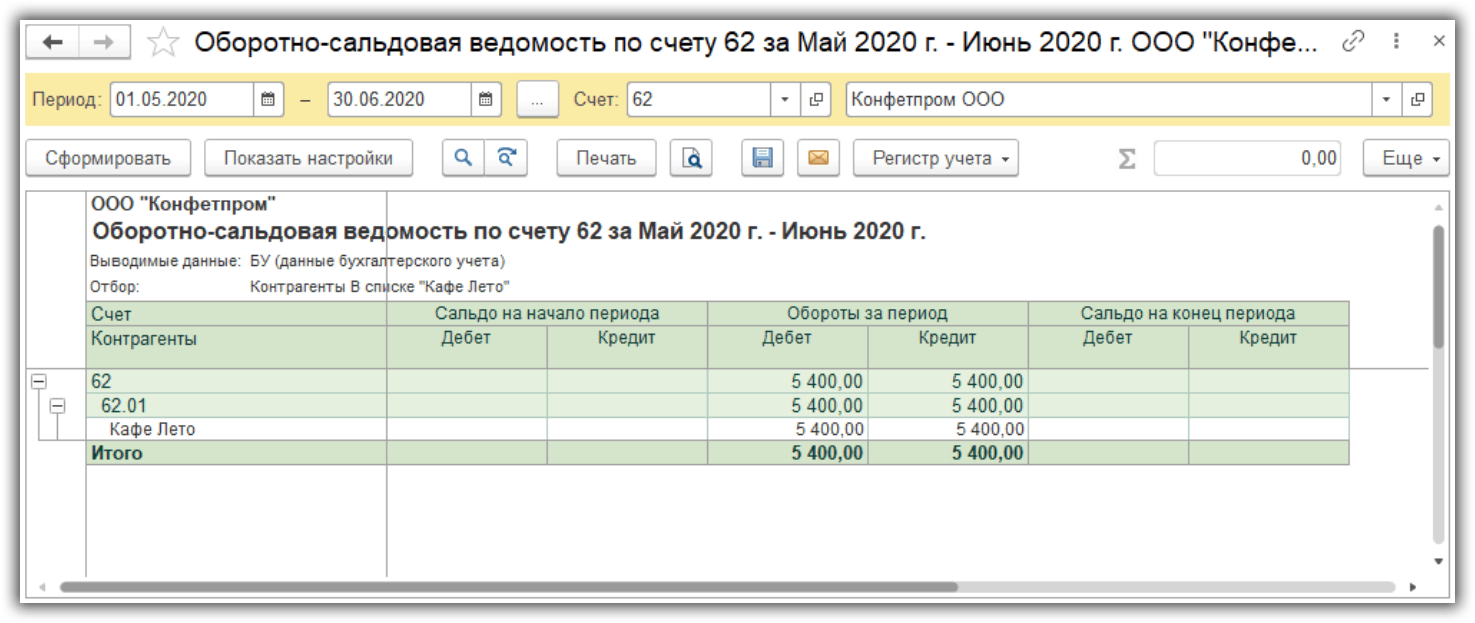

Сформируем ОСВ по счету 62, видим дебиторскую задолженность.

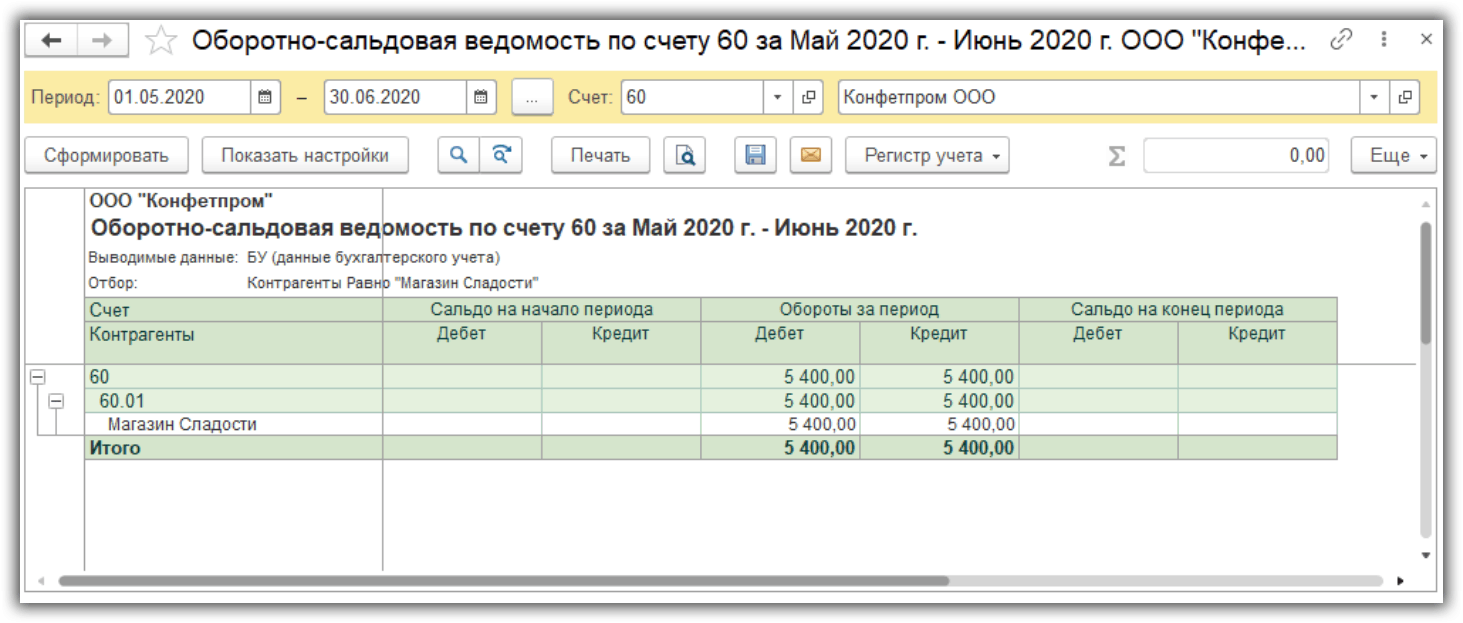

Также сформируем ОСВ по счету 60, видим задолженность перед поставщиком.

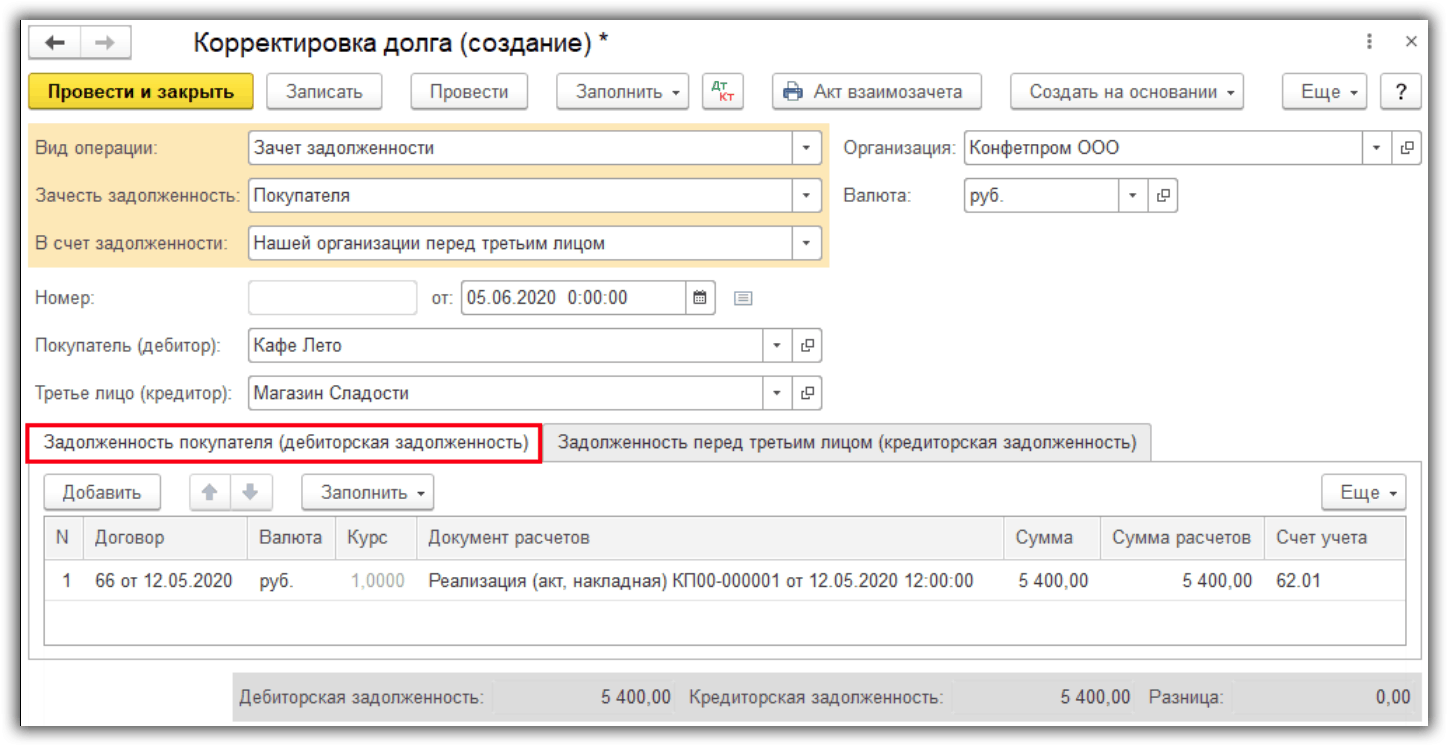

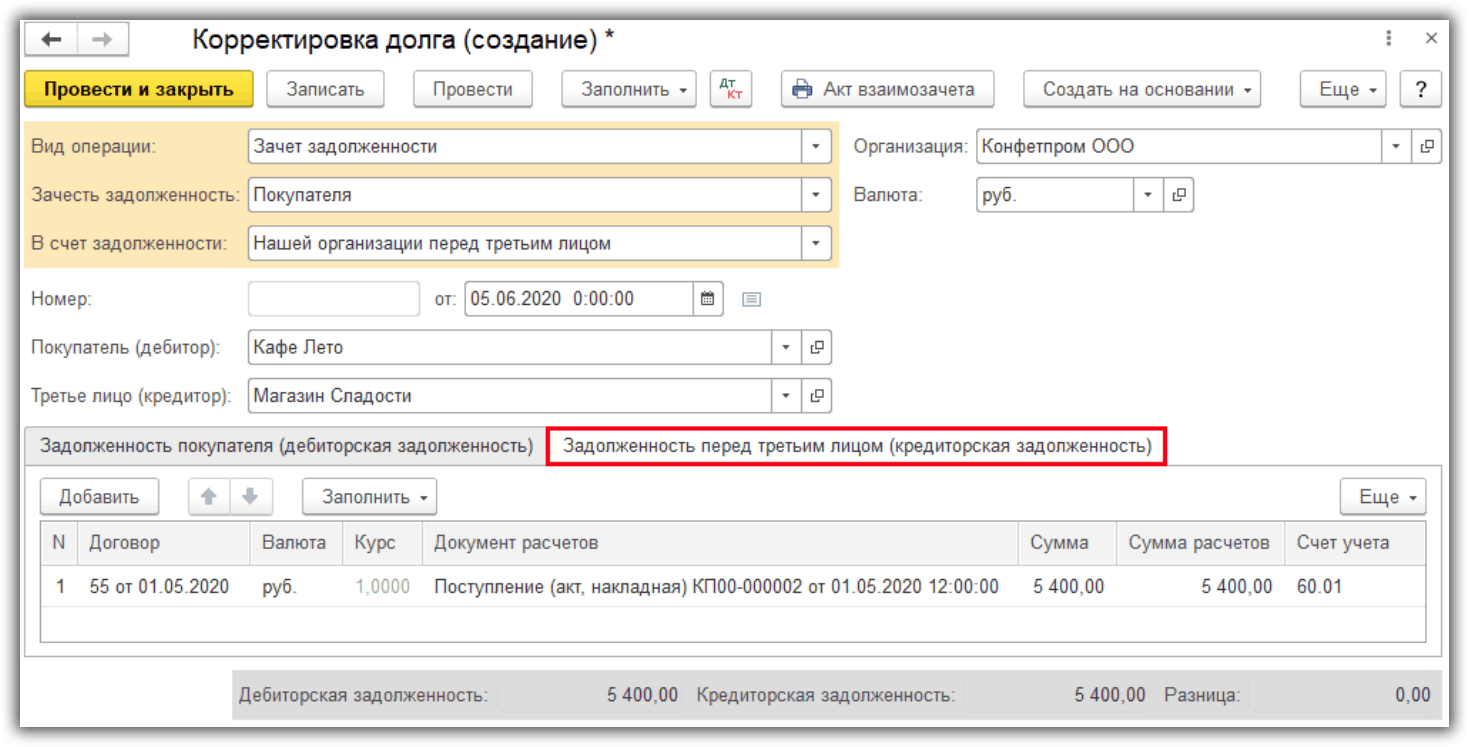

Корректировка долга — Зачет задолженности

Создадим документ “Корректировка долга”, заполним его:

- Вид операции — Зачет задолженности.

- Зачесть задолженность — Покупателя.

- В счет задолженности — Нашей организации перед третьим лицом.

- Укажем дебитора и кредитора.

- Нажмем кнопку “Заполнить все задолженности остатками по взаиморасчетам”.

Автоматически заполнятся закладки.

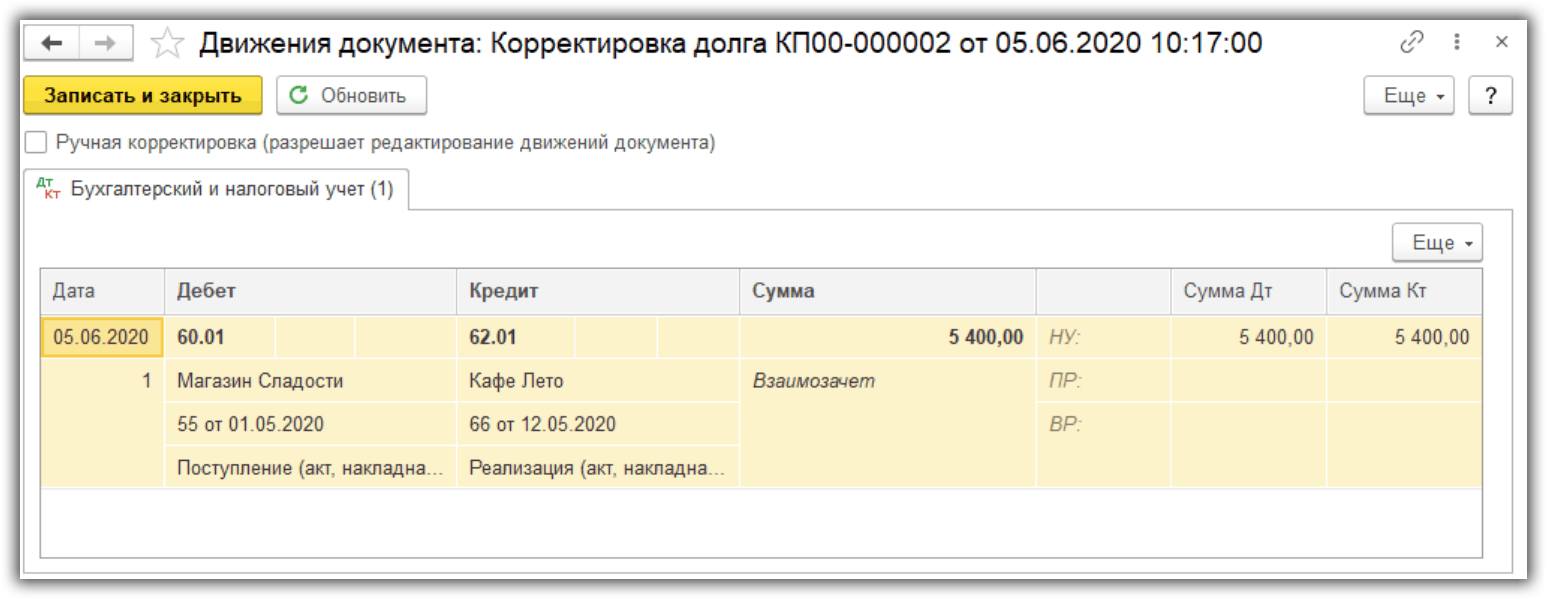

Проведем документ и посмотрим в 1С проводки:

Произошел взаимозачет между покупателем и поставщиком.

Проверим взаиморасчеты по счету 62:

Увидим, что корректировка прошла верно.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник

Что нужно знать про проводки при оплате за третье лицо

Разобраться с нюансами бухучета оплаты за третье лицо важно как самому плательщику чужого долга, так и должнику и кредитору. В каких случаях законодательство запрещает оплачивать чужие долги, а когда для этого нет препятствий? Какие счета учета в этом участвуют? Какими документами обосновать записи в бухгалтерском учете? Ответы вы найдете в материале.

Как законодательство влияет на нюансы бухгалтерского учета оплаты за третье лицо?

На порядок производимых бухгалтерских проводок при оплате за третьих лиц могут оказать влияние нормы законодательства.

Закон не запрещает компании или ИП погашать обязательства третьих лиц. Тонкости этой процедуры описаны в ст. 313 ГК РФ. Но есть ограничение для такой операции — наличие в законе или договоре между сторонами оговорки об обязательном исполнении обязательств лично участниками сделки. Если такое условие есть, дополнительные проводки в учете контрагентов не понадобятся — все перечисления в рамках договора будут происходить без участия третьих лиц.

Хотя финансово поддержать должника третьему лицу никто не запрещает. Деньги на уплату долга это лицо может перечислить, например, в рамках договора займа. В таком случае расчеты между должником и третьим лицом будут производиться в рамках договора займа с применением присущих этому виду договора бухгалтерских проводок.

Перевод денег кредитору по просьбе поставщика: пример проводок у плательщика и должника

Какими отразить проводками оплату за третье лицо? Погашение долга за третье лицо затрагивает в учете плательщика, должника и кредитора в большинстве случаев:

- счета расчетов (60,62, 76 и т. д.)

- счета учета расходов (44, 26, 91 и др.);

- платежные счета (50, 51, 55).

Разберемся с проводками при оплате третьему лицу по просьбе поставщика на примере.

ООО «Пантера» реализовало партию товара стоимостью 350 000 руб. (себестоимость товара — 286 000 руб.) в адрес ПАО «Ягуар». При этом ООО «Пантера» задолжало ИП Завгородний П. Н. за аренду производственных помещений такую же сумму. ООО «Пантера» обратилось к руководству ПАО «Ягуар» с просьбой перечислить задолженность за поставленный товар напрямую на расчетный счет его арендодателя в счет погашения задолженности по арендной плате.

Как ООО «Пантера» отразит эту операцию в своем учете, показано на рисунке ниже (для упрощения примера считаем, что НДС в расчетах не участвует):

Такие проводки применяются при оплате за поставщика третьему лицу в учете самого поставщика. Какие при этом требуется сделать проводки у плательщика при оплате за третье лицо, смотрите ниже:

В учете кредитора проводки будут еще проще. На основании уведомления должника и выписки из банка о полученной от третьего лица сумме он закроет задолженность должника. Никакие дополнительные проводки не потребуются.

Какие документы обоснуют проводки по оплате долга третьего лица?

Оплата долга за третье лицо, как и любая хозяйственная операция, подлежит отражению в учете у всех сторон, задействованных в процедуре погашения долга. Чтобы сделанные в учете записи были обоснованы, нужны подтверждающие документы.

Возможность уплаты долга третьим лицом может быть изначально предусмотрена договором. Однако только этого недостаточно для обоснованного отражения операции в учете.

В целом, можно назвать несколько документов-оснований в такой ситуации:

1. Письмо от должника к плательщику с просьбой погасить задолженность перед кредитором по указанным реквизитам.

2. Договор — поручение на оплату.

Этот документ желательно оформить для подтверждения операции погашения долга. Обычно его требуют налоговые инспекторы при проверках. Хотя в законодательстве отсутствует требование об обязательном оформлении такого договора при оплате задолженности третьего лица.

3. Копия платежного поручения, подтверждающая произведенный платеж.

Копия платежки с отметкой банка об исполнении платежа будет служить доказательством погашения долга и подтверждать не только дату и сумму платежа, но и фактического плательщика и получателя денег. В платежном поручении должна быть правильно сформулирована назначение платежа — указано, что перечисление денег производится в счет погашения долга за другое лицо. Потребуется перечислить реквизиты должника, позволяющие без затруднений его идентифицировать (наименования, ИНН и т. д.). Иначе полученная кредитором сумма может быть отнесена к необоснованному обогащению, и ее придется вернуть.

4. Уведомление в адрес кредитора о произведенном платеже и акт сверки взаиморасчетов с ним.

Этими документами компания, долг которой оплачен третьим лицом, подтвердит обоснованность отражения в учете факта погашения кредиторской задолженности.

Какие нужно сделать в учете проводки при оплате за третьих лиц налоговых долгов, расскажем в следующем разделе.

Налоговые платежи за третье лицо: проводки у должника

Ни один другой платеж не требует строгого выполнения платежных сроков, как группа налоговых платежей (налоги, сборы, страховые взносы). Если с контрагентом в большинстве случаев можно договориться по поводу переноса сроков или добиться рассрочки платежа, с налоговыми платежами дело обстоит намного сложнее. За просрочку налоговых платежей налогоплательщик страдает по всем направлениям:

- материально — вынужден уплачивать пени и штрафы за любое опоздание с налоговыми платежами (в том числе при просрочке в 1 день);

- репутационно — благодаря сервису «Прозрачный бизнес» информация о неуплаченных налогоплательщиком налогах, сборах и взносах не является закрытой. Заинтересованные лица при оценке потенциального партнера при наличии такой информации могут решить вопрос потенциального партнерства не в его пользу;

- в основной хозяйственной деятельности — если компания планирует участвовать в конкурсах на получение выгодных для себя заказов. Среди обязательных критериев отбора претендентов для исполнения заказа может быть требование об отсутствии неуплаченных налогов и сборов.

В результате вопрос своевременного погашения налоговых платежей для большинства налогоплательщиков стоит всегда остро. И возможность погашения таких сумм третьими лицами приобретает особую актуальность. Тем более, что с 2017 года такая возможность напрямую предусмотрена в ст. 45 НК РФ.

В бухучете налогоплательщика, за которого перечисляются налоговые платежи, производятся следующие записи:

Проводки у плательщика при погашении чужих налоговых долгов

В предыдущем разделе мы разобрались с проводками, производимыми налогоплательщиком при погашении третьим лицом его налоговой задолженности. Какие записи нужно произвести в такой ситуации в своем бухучете плательщику?

Схема проводок в учете плательщика показана на рисунке ниже:

Существует ограничение при уплате налоговых сумм за должника — погасить налоговый долг за третье лицо можно только деньгами. Направить на эти цели собственную налоговую переплату не получится. В налоговом законодательстве такой способ погашения налоговой задолженности за третье лицо не предусмотрен (письмо Минфина России от 18.06.2018 № 03-02-07/1/41421).

А можно ли уплатить за третье лицо налоговые долги, которые возникли ранее 2017 года — момента, начиная с которого в законодательстве прописали возможность уплаты за третьих лиц налогов и страховых взносов? Налоговики не возражают и признают такие платежи легитимными.

Итоги

Факт оплаты за третье лицо проводками отражается в бухучете и у плательщика, и у кредитора, и у должника. Плательщик сначала отражает перечисление денег кредитору за должника по его просьбе, а затем проводит взаимозачет (если он сам был должен поставщику). Если изначально долга не было, закрывает возникшую задолженность при получении денег или иных активов от поставщика (должника). Должник и кредитор задействуют в этой операции учетные счета в зависимости от вида задолженности и иных нюансов учетного и законодательного характера.

Все операции на счетах бухучета должны подтверждаться документально, поэтому договоренности важно оформить письменно и сформировать полный пакет бумаг (платежные поручения, письма, договоры и т. д.).

Источник

Как в 2021 году законно выводить денежные средства с расчетного счета ООО?

Прибыль юридического лица кардинально отличается от прибыли ИП. Учредители компании не могут распоряжаться ее финансами как личными средствами — сначала их нужно вывести из ООО. Разберем, какие существуют полностью легальные способы получения наличных средств без использования схем с фиктивными предприятиями.

Выплата дивидендов

После уплаты всех налогов в конце периода (полгода, год или квартал) предприятие имеет право распределить чистую прибыль между участниками ООО. Если у компании только один учредитель, то он получает всю прибыль единолично.

Такой способ вывода денег абсолютно легален, но не очень выгоден — с перечисленных дивидендов нужно будет выплатить НДФЛ 13%, несмотря на то что предприятие уже уплатило налог на прибыль в соответствии со своей системой налогообложения. К тому же, если ООО было убыточным в прошедший период, то и распределение прибыли становится невозможным.

Компания на ОСНО получила прибыль в размере 500 000 рублей. Из этой суммы был уплачен налог на прибыль 20%, после чего осталось 400 000 рублей. После перечисления этих средств учредителю был удержан НДФЛ 13%, в итоге из 500 000 рублей собственник бизнеса получил всего 348 000 рублей, а 152 000 рублей ушли в бюджет.

Заключение трудового договора с учредителем

Для применения этого способа учредитель должен официально работать в своей компании, наравне с другими сотрудниками получать заработную плату и другие выплаты. С одной стороны, это не слишком выгодно — с зарплаты необходимо удерживать НДФЛ, перечислять страховые взносы. С другой — компания на ОСНО или УСН «Доходы минус расходы» может включать зарплату и страховые взносы в расходы и таким образом уменьшать налоги.

Однако стоит учитывать, что фиктивное трудоустройство учредителя только для вывода средств со счета компании — опасное дело. Предприятие обязано иметь доказательства, что человек в самом деле работает и имеет соответствующие должностные обязанности.

Оплата услуг ИП за управление компанией

Еще один способ вывести деньги на личный счет учредителя — получить их в качестве оплаты услуг по управлению своей же компанией. По закону, ООО может нанять для управленческих функций физлицо, ИП или другую компанию. Самый выгодный вариант — заключить договор на оказание услуг с ИП на УСН «Доходы», тогда можно не только избежать переплат по налогам (6% с дохода вместо НДФЛ 13%), но и хорошо сэкономить. Очень важно, чтобы ИП не был аффилирован с собственниками бизнеса (примечание редакции).

Организация на ОСНО оплатила ИП-управляющему на УСН «Доходы» 200 000 рублей за его услуги согласно договору. Из этой суммы управляющий оплатил налог 200 000 рублей х 6% = 12 000 рублей. «Чистыми» осталось 188 000 рублей.

Далее эти 200 000 организация включила в расходы и таким образом уменьшила налогооблагаемую базу на 200 000 рублей х 20% = 40 000 рублей. При других комбинациях налоговых систем предпринимателя-управляющего и компании этот способ также очень выгоден.

В законе нет запрета на применение данного вывода средств, но по причине часто фиктивных услуг учредителя ФНС внимательно следит за такими договорными отношениями. Чтобы сотрудничество ООО с ИП налоговиками не было признано обычными трудовыми отношениями, а компания не попала под штрафные санкции, следует:

- указывать в договоре с ИП конкретные функции управляющего — количество проведенных совещаний, участие в переговорах, отстаивание интересов ООО в государственных структурах, обязанности управления персоналом и т. д. Также нужно проверить, чтобы в трудовом договоре у других руководящих сотрудников не было дублирующих функций;

- прописывать в соглашении цель привлечения управляющего-ИП, указывать его квалификацию и опыт — почему именно эта кандидатура подходит для организации.

- детально описывать вознаграждение и способы его расчета. К каждой оплате услуг управляющего должен быть приложен отчет о выполненной работе с суммами за каждый пункт.

- не выводить всю полученную прибыль организации на оплату услуг ИП.

Договор с ИП можно заключить не только на управленческие функции, но и на передачу интеллектуальных прав, аренду имущества и др. Важно чтобы любой вывод средств был документально обоснован, а у организации наблюдался рост финансовых показателей. Тогда ФНС не заподозрит руководство ООО в уклонении от уплаты налогов.

Выдача возвратного займа

Организация может выдавать займы своим сотрудникам, в том числе и учредителю. При этом стороны сами должны утвердить процентную ставку, срок возврата и сумму.

После получения процентов по займу компания должна будет выплатить с них налог, так как это считается доходами предприятия. Чтобы заемщику не нужно было отдавать заем, ООО может простить долг, заключив соответствующий договор. В этом случае должник обязан будет уплатить налог в размере 13% от невозвращенной суммы как с дохода физического лица.

Выдача средств под отчет

Это не универсальный способ получения наличных средств, а скорее возможность покрыть небольшие расходы учредителя средствами компании. Все траты обязательно нужно подкреплять документами — чеками, актами, накладными, др.

Использование подотчетных средств и представительские расходы возможны в таких случаях:

- приобретение оборудования для обстановки офиса;

- покупка техники, компьютеров, смартфонов для руководства компании;

- оплата расходов на проезд и проживание в РФ или в другой стране, направленных на налаживание бизнес-связей организации;

- оплата обедов в ресторане, развлекательных мероприятий, совершенных для привлечения инвесторов и улучшения имиджа компании, др.

Все документы, доказывающие направленность этих трат на повышение прибыльности бизнеса, нужно собирать и хранить. Поскольку такие затраты уменьшают налогооблагаемую базу, то ФНС пристально следит за целесообразностью подобных расходов.

Способы снятия наличности со счета ООО

Существует всего два таких способа: чек и банковская бизнес-карточка. Чтобы обналичивать средства со счета организации с помощью чека, нужно:

- Заполнить чек из чековой книжки и обязательно указать цель снятия денег.

- В кассе банка предъявить данный документ для получения наличных средств. Если сумма будет большой, нужно предупредить о своем визите заранее, чтобы сотрудники банка успели подготовить деньги.

- Оприходовать деньги в кассе организации после того, как они будут получены в банке. При этом к концу рабочего дня в кассе не должно оставаться излишков.

Чек имеют право подписывать и обращаться с ним за обналичиванием только те сотрудники, данные которых прописаны в этом документе. Кассир банка должен будет сверить подпись на чеке с образцами, предоставленными руководством компании при открытии счета.

Получение средств с корпоративной карты будет гораздо проще — нужно воспользоваться банкоматом для снятия и терминалом для пополнения.

Правила снятия денег со счета ООО

Чтобы избежать проблем с ФНС и не привлечь к себе внимания контролирующих органов, нужно:

- не выводить средства сразу же, как они поступили на счет;

- не снимать за один раз суммы от 400 000 рублей — лучше разделить вывод наличности на несколько итераций;

- сохранять всю документацию, связанную с расходами наличности;

- никогда не обращаться к услугам компаний, предлагающих услуги обналички.

Все перечисленные выше способы вывода денег со счета ООО — абсолютно рабочие и проверены на практике, а их использование не противоречит действующему законодательству. Разумеется, применение «теневых» схем обналичивания будет гораздо выгоднее, но повлечет за собой серьезные обвинения по различным «тяжелым» статьям — так как по факту, это уклонение от уплаты налогов.

Источник