- Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

- Странная стратегия, странные фонды

- Матчасть: что такое ИСЖ

- Как считается доход по ИСЖ

- Как проверить страховую

- На что насчитывается доход?

- Финграмотность и терпение

- Повышение доходности страховой деятельности на этапе выхода из затянувшегося кризиса

Инвестиции под 0%: как проверить, сколько на самом деле заработало ИСЖ?

80% денег страховщик вкладывает в консервативные инструменты, а 20% — в опционы. Разбираемся, что под «капотом» у ИСЖ как понять, действительно ли ваша стратегия оказалась убыточной.

В июне 2017 года Руслан вошел в офис Россельхозбанка в Уфе, чтобы положить на вклад 1,25 млн рублей. «Менеджер меня выслушала и предложила разместить деньги не на депозит, а вложить в полис инвестиционного страхования жизни (ИСЖ) «АльфаСтрахование — Жизнь», объяснив, что вклад принесет мне около 7% годовых, а ИСЖ — не менее 12–14%. Главное условие — в течение трех лет действия договора не снимать деньги, а то не только не заработаю, но и часть суммы потеряю. Я согласился», — рассказал он Банки.ру. Спустя три года страховщик вернул ему начальную сумму, сохранность которой гарантирована, и ни копеечки больше. Мужчина выразил недоумение, почему три года компания пользовалась его деньгами и ничего ему за это не заплатила. Сотрудницы банка развели руками — дескать, это не банковский продукт, а страховой компании, вот к ней и обращайтесь. «Я обратился, но там мне сказали, что выбранная мной стратегия «Стабильный доход» дохода мне не принесла», — продолжает он.

Аналогично ответила страховая компания и на негативный отзыв Руслана в «Народном рейтинге» Банки.ру: «Вы приобрели классическую инвестиционную программу, в основе которой — биржевой индекс. К сожалению, спрогнозировать, как будет развиваться индекс в перспективе, невозможно. На рост индекса могут оказать влияние любые колебания на рынке. Самый актуальный пример — падение фондового рынка во время пандемии COVID-19, что, естественно, также отразилось на наших инвестиционных стратегиях».

Странная стратегия, странные фонды

Приобретенная Русланом инвестиционная стратегия была основана на индексе Credit Suisse, который привязан к пяти глобальным фондам: Merian Global Equity Absolute Return Fund A Eur Hedged Acc (0P00013398), BlackRock Global Funds — Euro Bond Fund, PIMCO GIS Global High Yield Bond Fund, M&G Optimal Income Fund Sterling I Inc, Pioneer US Fundamental Growth.

Мы решили проверить, может ли не искушенный в финансовых вопросах потребитель самостоятельно отследить, как менялся указанный в договоре индекс за последние три года. Найти информацию оказалось непросто. Договор отсылает страхователя к информационному терминалу Bloomberg — платному ресурсу для профессиональных трейдеров. Ничего не дало и использование обычного поисковика. Информация нашлась только на сайте самого страховщика и оказалась неутешительной — стратегия за три года принесла убыток в размере около 20 тыс. рублей. То есть формально страховщик прав: стратегия убыточна, страхователю вернули гарантированную сумму вложений.

Но у личного финансового советника и инвестора Ильи Кривогузова, который помогал нам проверять доходность стратегии, возник вопрос к выбору фондов, в которые инвестировали средства. «Это какие-то странные фонды, за исключением одного — BlackRock Global Funds, — считает он. — У них у всех фантастически высокая комиссия: от 0,84% до 1,63%! Хотя существуют более доходные фонды, прозрачные и понятные, дешевые. Мне сложно понять, на чем зарабатывают такие стратегии».

На этом странности продукта, приобретенного Русланом, не заканчиваются. Но прежде, чем разбираться с ними дальше, коротко о том, как работает ИСЖ.

Матчасть: что такое ИСЖ

Полисы ИСЖ — сложный продукт, в котором есть страховая часть — в среднем это около 80% внесенной страхователем премии (у разных страховых компаний она может отличаться). Эту часть средств страховщик вкладывает в консервативные инструменты, например гособлигации или депозит. Большого заработка они не приносят, но к завершению действия договора вырастают до 100% первоначально вложенных средств. Кроме того, эти средства могут потребоваться на выплату, если в период действия договора у клиента произошел страховой случай — они и размер выплат по ним прописаны в договоре ИСЖ.

А куда же идет вторая, меньшая часть денег? Она призвана заработать инвестиционный доход, для чего ее вкладывают в более рисковые инструменты, например в акции мировых компаний. То есть в выбранную клиентом инвестиционную стратегию, успех которой будет зависеть от котировок бумаг на бирже.

Пример от СК «Росгосстрах Жизнь»: клиент вложил в покупку ИСЖ 100 тыс. рублей. Из них 80 тыс. рублей положили на депозит под 5% на пять лет, а на оставшиеся 20 тыс. рублей купили call-опцион на акции Apple. Опцион давал страховщику право купить эти акции по 135 долларов за штуку в июле 2020 года. Один опцион обошелся страховщику в 10 долларов. По курсу 2015 года он приобрел 35 опционов.

В июле 2020 года акции Apple доросли до 380 долларов, а сам доллар стоил 71 рубль. Каждый опцион принес страховщику 380 – 135 – 10 = 235 долларов, а общая прибыль составила 235 * 35 = 8 225 долларов.

Страховщик выплатил клиенту по ИСЖ 8 225 * 71 = 583 975 рублей от инвестиций. Плюс 100 тыс. рублей с депозита. Итого — 683 975 рублей, вместо вложенных им 100 000 рублей.

Но опцион — крайне рисковый инструмент. Если бы цена Apple не выросла до 135 долларов, он принес бы убытки. Тогда клиент вернул бы только 100 тыс. рублей.

Пример РГС — теоретический. Во-первых, из него не понятно, в каком месте страховщик (и банк, продающий, как правило, страховку) берет свою долю. По информации одного из участников рынка, маржа страховщика составляет 3—6% от взноса клиента. Это разница между вложениями, обеспечивающими гарантированную доходность, и расходами на покупку опционов. Во-вторых, история умалчивает о счастливых клиентах, которые заработали по 500% доходности по своим полисам. И это не случайно. Доход рассчитывается по формуле, в которой заложен ограничитель под кодовым названием «КУ».

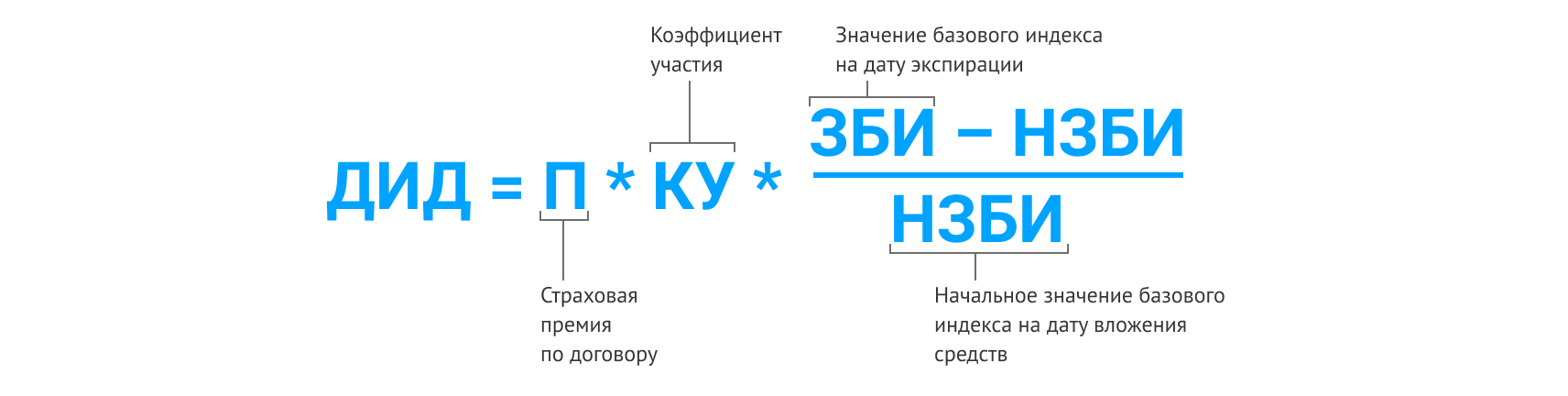

Как считается доход по ИСЖ

Формула расчета дополнительного инвестиционного дохода (ДИД) у разных страховых компаний может отличаться. В договоре Руслана она выглядит так:

Говоря проще, премия по договору умножается на динамику активов, к которым привязан полис, и на коэффициент участия.

КУ определяет, какую долю от роста индекса получит страхователь. Она может отличаться в разных договорах и у разных страховщиков. В договоре Руслана КУ составляет 70,18%. Это значит, что если бы за три года индекс, на котором была основана выбранная им стратегия полиса, вырос, например, на 35% (с учетом курса рубля, если стратегия привязана к активам в других валютах), то его капитал увеличился бы на 70,18% от этого роста, то есть на 24,6%.

Теперь вернемся к главному вопросу: как проверить, не скрывает ли от нас страховая компания истинное положение дел?

Как проверить страховую

Если деньги инвестируются в акции компаний, то, по словам генерального директора «БКС Страхование жизни» Андрея Дроздова, в договоре ИСЖ указано, ценные бумаги каких компаний входят в состав этой корзины и их стоимость на «входе» в продукт. Зная частоту выплат и даты наблюдения (это даты, в которые страховая компания будет сравнивать текущую стоимость ценных бумаг с теми ценами, которые были на момент заключения договора), можно отследить динамику. «Стоимость ценных бумаг — это открытая информация, ее можно достаточно легко найти и посмотреть на различных финансовых ресурсах, — говорит Дроздов. — Кроме того, для наших клиентов в ближайшее время будет доступна такая опция в личном кабинете на сайте компании».

В современном ИСЖ почти все стратегии представляют собой покупку опциона, отмечает руководитель управления инвестиционного страхования СК «Росгосстрах Жизнь» Борис Борзунов. Важно, какое условие получения дохода указано в инвестиционной декларации. «В инвестиционной декларации, которую клиент получает вместе с договором страхования, указываются тикеры — уникальные идентификаторы инструментов, с помощью которых можно найти информацию в открытом доступе, буквально «загуглив» их. Кроме того, для самостоятельного расчета потребуется формула определения ДИД, которая тоже указывается в инвестиционной декларации», — объясняет он.

На что насчитывается доход?

Из формулы следует любопытная деталь: страховщик начисляет доход на всю сумму полиса. При этом из примера «Росгосстрах Жизни» мы видим, что инвестируется только малая часть. И из договора не будет понятно, какую именно часть страховщик потратит на инвестиции. «Клиенту эта информация не поможет рассчитать доходность по полису, потому что доход в ИСЖ рассчитывается на всю сумму страхового взноса клиента», — обращает внимание Борзунов.

Что позволяет страховщику начислять доход на весь полис, притом что инвестируется лишь часть? Во-первых, тот самый КУ, который может ограничивать участие страхователя в прибыли. А во-вторых, тот самый опцион из примера про акцию Apple. Опцион обладает так называемым эффектом плеча. Обратите внимание, в примере каждые 10 долларов инвестиций принесли 245 долларов прибыли. При этом, если бы акции не выросли до нужного уровня, страховщик бы просто потерял инвестиционную часть и вернул страхователю его деньги. Не очень хороший исход для страхователя, но страховщик выполнил условия договора.

А поскольку точное значение инвестиционной части полиса знает только страховщик, тут вполне может найтись место и для собственной прибыли, а также прибыли продавца полиса.

Финграмотность и терпение

«Оформил пакет инвестиций «Глобальные сети» в Альфа-Банке, — написал в «Народном рейтинге» пользователь под ником Konstantinn12629. — Изучал графики роста акций за несколько лет, была просадка в начале года из-за коронавируса, в дальнейшем должен быть все-таки рост, и я, по крайней мере, на это надеюсь. Я не какой-то там эксперт в инвестициях, обычный офисный служащий, у которого есть свободный актив и есть желание на нем заработать. Поэтому не покупаю акции самостоятельно, чтобы по незнанию не терять деньги. А готовые пакеты со страховкой жизни — это отличный вариант. Получится что-то заработать — отлично. Не получится — заберу свои деньги и, наверное, закончу на этом».

Договоры, заключаемые сейчас, содержат значительно больше информации, чем договоры трех- и пятилетней давности, утверждают страховщики. И негативных отзывов пользователей стало на порядок меньше, что говорит о том, что страховщики становятся более открытыми, а страхователи — более грамотными.

Источник

Повышение доходности страховой деятельности на этапе выхода из затянувшегося кризиса

Перебирая папки, наткнулся на эпиграф одной из презентаций, где я писал о стратегии развития Компании.

Правительство обязано:

Знать, куда мы идем.

Знать, как и каким образом туда прийти.

Обеспечивать это движение.

К концу движения обеспечить состояние базы, куда пришли.

Ясно объяснять народу свои действия.

М. Веллер «Послесловие «К последнему шансу»,

ООО «Издательство АСТ», 2006 год

Эта цитата напомнила мне о проблемах большого числа моих знакомых, задающихся вопросами развития страховых компаний в условиях так называемого выхода из затянувшегося экономического кризиса.

«Что делать?», спрашивают они. В первую очередь повышать доходность страховой деятельности.

Я приведу общую методику повышения доходности страховой деятельности, а затем, постепенно, начну подробно освещать моменты, представляющие для страховщиков наибольший интерес.

Итак, «МЕРОПРИЯТИЯ ПО УВЕЛИЧЕНИЮ ДОХОДНОСТИ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ»

1.Тарифная политика

Увеличить минимальный размер страховых тарифов и изменить структуру тарифных ставок, снизив нагрузку.

Изменить структуру страхового портфеля, предусмотрев прекращение (приостановление) деятельности по ряду видов страхования, являющихся убыточными.

- Расходы на ведение дела

Сократить расходы на ведение дела за счет: - сокращения штатной численности;

- сокращения расходов на содержание работников;

- сокращение хозяйственных расходов.

- Реорганизация филиальной сети

Ликвидация, консервация или реорганизация убыточных агентств.

Создание хозрасчетных подразделений, ориентированных на обеспечение реализации страховых продуктов.

Внедрение системы имитационного моделирования для оценки эффективности принимаемых решений.

Разработка и внедрение системы мотивации персонала, ориентированной на увеличение сборов страховой премии. - Организация новых каналов продаж

Организация розничных продаж страховых продуктов сотрудникам Страхователей, застрахованным в рамках корпоративных программ.

Организация продаж страховых продуктов с привлечением страховых брокеров.

Организация продаж страховых продуктов с привлечением нестраховых посредников, таких как банки, коллекторские агентства, автодиллеры и т.д.

Организация продаж страховых продуктов с участием в конкурсах на оказание страховых услуг. - Внедрение новых страховых продуктов

Разработка страховых продуктов ориентированных на обеспечение комплексной страховой защиты страхователей корпоративных клиентов.

Разработка страховых продуктов ориентированных на обеспечение комплексной страховой защиты, реализуемых через агентскую сеть.

Разработка методических материалов для организации продаж страховых продуктов. - Расширение страхового поля

Разработка предложений для обеспечения страховой защиты предприятий, входящих в состав Союза Работодателей Машиностроения России, объединений предприятий энергетического комплекса.

Разработка предложений для обеспечения страховой защиты саморегулируемых организаций.

Разработка предложений для участия в обеспечении страховой защиты предприятий — источников повышенной опасности. - Работа с убытками

Сократить выплаты страхового возмещения за счет: - издания Методических рекомендаций по урегулированию убытков;

- создания «канала связи» по безопасности бизнеса;

- создания аналитической службы для противодействия страховому мошенничеству;

- предоставления широких полномочий руководителям обособленных подразделений в части отказов в выплатах страхового возмещения;

- обеспечения специалистов по урегулированию убытков необходимыми базами данных;

- приведения Правил страхования в соответствие с условиями страхового рынка;

- внедрения системы мотивации персонала.

Не обвиняйте меня в том, что я заставляю Вас читать прописные истины. Наберитесь терпения, пропустите раздражающие Вас разделы. Я просто пытаюсь донести до каждого сотрудника то, что собираюсь делать. Пусть каждый сотрудник знает, что и от его труда будет зависеть доход страховой компании.

Самый большой вклад в повышение доходности страховой деятельности вносят продающие подразделения.

Их задача открыть еще одну дверь для того, чтобы войти на крупное предприятие с целью продажи страховых продуктов, используя различные подходы в качестве ключа к ней.

Страховщик, или его представитель, специализирующийся на розничной продаже страховых продуктов, узнает о возникшей у корпоративного клиента необходимости застраховать что-либо от сотрудников подразделения предприятия, имеющего такую потребность, и делает презентацию страхового продукта перед руководителем подразделения, удовлетворяет потребность подразделения в страховании, и, приобретя соответствующие рекомендации, входит на предприятие через его кабинет.

Результат: договор страхования.

Страховщик, имеющий представление о комплексной страховой защите, открывает дверь в кабинет к финансовому директору, и доводит до его сведения, что при внедрении системы комплексной страховой защиты за значительно меньшие деньги можно обеспечить поддержание функционирования предприятия даже при полной остановке производства на нем.

Результат: стандарт страховой защиты предприятия и несколько договоров, заключенных в его рамках.

Страховщик, обладающий навыками управления рисками, открывает двери в кабинеты к главному инженеру предприятия и заместителю генерального директора по производству, делает для них презентацию программы управления надежностью как способа повышения капитализации компании и создания условий для перехода от планово-предупредительных ремонтов к ремонтам по текущему состоянию, и, сразу, становится другом для них.

Результат: утверждение бюджета технической надежности предприятия, который предусматривает затраты на передачу риска (страхование), удержание риска (страхование непредвиденных расходов на предупреждение реализации риска), уменьшение риска (страхование инвестиций в техническое перевооружение и реконструкцию) и его исключение (страхование непредвиденных расходов на текущие и капитальные ремонты).

Страховщик, владеющий знаниями методов системной инженерии, открывает дверь в кабинеты к генеральному конструктору и генеральному директору, и презентует им программу управления жизненным циклом системы, за счет внедрения стандартов жизненного цикла.

Результат: внедрение стандартов системной инженерии, обеспечивающих управление рисками на всех этапах жизненного цикла, и страховую защиту системы от разработки до утилизации.

В описанную канву прекрасно ложится проведение за счет страховой компании предварительного сюрвея, выполняемого в соответствии с требованиями зарубежных перестраховщиков и принимаемого ими в обоснование передаваемого риска.

Таким образом, смело можно говорить о формировании нового подхода к продаже страховой защиты корпоративным клиентам, причем такого, что за счет внедрения стандартов, обеспеченных формированием соответствующих бюджетов,

ГАРАНТИРОВАНО ПЛАНОВОЕ ПОСТУПЛЕНИЕ СТРАХОВЫХ ВЗНОСОВ НА РАСЧЕТНЫЕ СЧЕТА СТРАХОВЩИКА..

Приведу план конференций, которые я предлагаю провести в рамках нашего сообщества.

- Обеспечение роста сборов страховой премии за счет внедрения в продающих подразделениях современных методов продажи страховых продуктов.

- Обеспечение роста сборов страховой премии за счет продажи инновационных страховых продуктов.

- Обеспечение роста сборов страховой премии за счет внедрения системы мотивации продающих подразделений.

- Обеспечение роста сборов страховой премии за счет розничных продаж страховых продуктов сотрудникам Страхователей, застрахованным в рамках корпоративных программ.

- Обеспечение роста сборов страховой премии за счет реализации страховых продуктов, предназначенных для корпоративных клиентов, через розничную сеть.

- Обеспечение роста сборов страховой премии за счет внедрения Программы VIP обслуживания Страхователей.

- Обеспечение роста сборов страховой премии за счет расширения числа потребителей страховых услуг путем внедрения системы Управления надежностью и построения карты рисков.

- Положение о выборе страховой организации с целью защиты имущественных интересов Страхователей.

- Обеспечение роста сборов страховой премии за счет внедрения системы технического регулирования, в том числе и стандартов системной инженерии, с целью обеспечения комплексной страховой защиты имущественных интересов Страхователей на протяжении всего жизненного цикла функционирования его активов.

- Обеспечение роста сборов страховой премии за счет внедрения системы управления рисками и минимизации ущерба при промышленных авариях и техногенных катастрофах.

- Обеспечение роста сборов страховой премии за счет внедрения системы управления окружающей средой.

- Обеспечение роста сборов страховой премии за счет внедрения системы управления рисками для членов саморегулируемых организаций.

Источник