- Формула волатильности

- Что такое формула волатильности?

- Как рассчитать стандартное отклонение

- Пример формулы волатильности (с шаблоном Excel)

- Пример формулы волатильности

- Актуальность и использование волатильности

- Калькулятор формулы волатильности

- Рекомендуемые статьи

- Волатильность. Расчет волатильности

- Историческая ( historical ) волатильность

- Подразумеваемая ( implied ) волатильность

- Волатильность цены финансового инструмента: Расчёт, основные индикаторы и применение на практике

- Что такое волатильность

- Расчёт исторической волатильности

- Факторы влияющие на волатильность

- Важность для инвесторов

- Индикаторы волатильности

- Полосы Боллинджера

- Standart Deviation

- H-L волатильность

- Как показатели волатильности применяют на практике

Формула волатильности

Формула волатильности (Содержание)

Что такое формула волатильности?

Волатильность — это степень изменения доходности для данной ценной бумаги или рыночного индекса за определенный период времени. Это мера риска, а стандартное отклонение является типичной мерой, используемой для измерения волатильности любой данной акции, тогда как другим методом может быть просто отклонение между доходностью от той же ценной бумаги или рыночного индекса. Одной из общих мер волатильности данной ценной бумаги по отношению к рыночному индексу или эталону является его бета-версия.

В зависимости от использования может быть два типа волатильности — подразумеваемая волатильность, которая является прогнозной оценкой и используется в стратегии определения цены опциона. Другой является Регулярная Волатильность, которая более распространена и использует реальную фигуру, обращенную назад.

Степень волатильности

Высокая волатильность ценной бумаги будет означать, что при незначительном изменении факторов, влияющих на цену акций, цена ценной бумаги может резко измениться в любом направлении в течение короткого периода времени.

Более низкая волатильность означает, что ценность ценной бумаги не реагирует резко и имеет тенденцию быть более устойчивой.

Расчет волатильности ценной бумаги

Формула для годовой волатильности приведена ниже,

Annualized Volatility = Standard Deviation * √252

при условии, что в году 252 торговых дня. Стандартное отклонение — это степень, в которой цены отличаются от среднего за данный период времени.

Например: если ежедневное стандартное отклонение эталонного показателя S & P 500 в августе 2015 года составляет 1, 73%, его годовая волатильность будет:

1, 73 * √252 = 27, 4

Таким образом, годовая волатильность индекса S & P 500 в 2015 году составляет 27, 4% на основе дневной волатильности или дневных колебаний цен в августе 2015 года.

Как рассчитать стандартное отклонение

- Когда у вас есть ряд точек данных

- Рассчитать среднее значение набора данных.

- Вычтите среднее значение из фактического наблюдения, чтобы получить отклонение.

- Выровняйте все отклонения и сложите их, чтобы получить дисперсию.

- Рассчитайте квадратный корень из дисперсии, чтобы получить стандартное отклонение.

- Использование MS-Excel

- Скачать исторические цены данной ценной бумаги — до требуемого периода времени.

- Рассчитайте ежедневную прибыль, которая представляет собой процентное изменение каждый день по сравнению с предыдущим днем.

- Используйте функцию Excel STDEV ().

Пример формулы волатильности (с шаблоном Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет волатильности.

Вы можете скачать этот шаблон формулы волатильности Excel здесь — Шаблон формулы волатильности Excel

Пример формулы волатильности

Рассмотрим расчет годовой волатильности данной акции, в этом случае ITC.

Ниже приведены данные ITC за период с января 2018 года по декабрь 2018 года. Рассчитайте дневную доходность, волатильность и годовую волатильность ITC.

Решение:

Мы рассчитываем дневную доходность (это столбец D здесь), используя цену закрытия, как указано в столбце C.

Таким образом, результат будет таким, как указано ниже.

Аналогичным образом рассчитайте ежедневную прибыль для всех оставшихся ячеек.

Дневная волатильность может быть рассчитана с использованием стандартного отклонения или формулы STDEV () в MS-Excel.

Выход будет таким, как указано ниже.

Годовая волатильность рассчитывается по формуле, приведенной ниже

Годовая волатильность = стандартное отклонение * √252

Вывод Годовой Волатильности будет таким, как показано ниже.

Актуальность и использование волатильности

Традиционно, это предположение или общее явление, что структуры риска, которые используют стандартное отклонение в качестве ключевого метода, предполагают, что доходность соответствует нормальному распределению в форме колокола. Это дает нам фиксированную структуру риска и доходности, и если доходности на кривой не показывают симметричное поведение, инвесторы склонны к панике.

Еще одно использование чисел волатильности — торговля на рынке и определение точки стоп-лосс. Знание запаса относительно того, сколько он будет перемещать в течение установленного времени, может помочь инвестору принять решение о стоп-лосс, а не столкнуться с убытками из-за случайных колебаний цены акций.

Понимание волатильности и знание ее применений могут действовать как обоюдоострый меч. Когда акции с высокой волатильностью могут привести к огромным убыткам, иногда, когда вы попадаете в правильные рыночные сроки, вы можете даже получить большую прибыль. Это, несомненно, снижает ожидаемый долгосрочный доход, но, безусловно, дает вам равные шансы получить несколько больших выгод.

Калькулятор формулы волатильности

Вы можете использовать следующий калькулятор волатильности

| Среднеквадратичное отклонение |

| Годовая волатильность |

| Годовая волатильность = | Стандартное отклонение х √252 |

| знак равно | 0 х √252 = 0 |

Рекомендуемые статьи

Это руководство по формуле волатильности. Здесь мы обсудим, как рассчитать волатильность вместе с практическими примерами. Мы также предоставляем Калькулятор волатильности с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Калькулятор формулы возврата портфеля

- Примеры формулы процентного снижения

- Капитал Формула Модель ценообразования активов | Определение

- Коэффициент вариационной формулы (шаблон Excel)

Источник

Волатильность. Расчет волатильности

Волатильность является важнейшим параметром в рынке, т.к. именно она дает подсказку о том какое по величине движение способен сделать актив за определенный заранее промежуток времени. Портфельные менеджеры используют данные волатильности для расчета рисков, а в интрадей трейдинге через нее рассчитывается и потенциал (расстояние до профита). Определение волатильности.

В этой статье я буду вести речь о волатильности применимо к внутридневной торговле, но принципы расчета будут схожи и для торговли внутри недели/месяца/квартала.

Волатильность — величина относительная. Мы говорим «волатильность выросла/упала по отношению к волатильности за предыдущий период (или средней волатильности за несколько периодов)».

Историческая ( historical ) волатильность

Из названия должно быть понятно, что для расчета будут использоваться исторические данные. А рассчитывать мы будем дневное стандартное отклонение (именно дневное нужно будет для интрадей торговли). Для этого понадобятся некоторые знания Excel. Необходимо будет выкачать данные цен закрытия торгового инструмента за последний месяц-два (если рассчитываете месячную волу, нужны будут данные за последний год), я для примера возьму валютную пару EUR/USD (так же можно взять акцию либо фьючерс, значения не имеет), данные по валюте можно качать от сюда (RU). или от сюда (EN) (источников достаточно много в сети), так же можно выкачать данные из МТ4 путем нажатия клавиши F2.

Данные в полученном файлике нужно группировать по столбцам, надеюсь с этим проблем не будет)) Не забудьте поменять точку на запятую в столбике «Close». После чего нужно высчитать собственно само стандартное отклонение.

Получаем дневную историческую волатильность в пунктах. Чтобы получить недельную/месячную/годовую нужно получившееся значение (в нашем случае 0,0108) умножить на корень из 5/21/252 соответственно. Для расчета годовой волатильности лучше выкачать данные не за один месяц, как это показано выше, а за целый год.

Но следует учитывать, что при расчетах мы брали только цены закрытия. При более долгосрочных позициях это будет не критично, но при внутридневной торговле мы должны учитывать, что цены максимума/минимума дня могут (а зачастую так и есть) отличаться от цены закрытия. В таких случаях принято рассчитывать среднее расстояние от минимума до максимума дня за 10-20 дней. Во многих терминалах есть уже готовый для этих целей инструмент — индикатор Average True Range. Динамика значений самого индикатора во внутридневной торговле роли не играет, но очень важную роль играет отношение Ренжа текущего дня (расстояние от минимума до максимума текущего дня) к среднему Ренжу за 10-20 торговых дней до текущего. Если, к примеру, ATR равен 0,0105, а ренж текущего дня — 0,0032, то у актива есть потенциал как для роста так и для падения. А вот если ренж текущего дня равен 60% и более от ATR , то данный актив для интрадей торговли в данный торговый день лучше не рассматривать.

Подразумеваемая ( implied ) волатильность

Подразумеваемая волатильность отражает ожидания трейдеров касаемо исторической волатильноси в будущем. Понять ожидают ли трейдеры повышения волатильности актива или же ее понижения помогает активность опционов на этот актив. Благодаря формуле Блека-Шоулза (иногда можно встретить ее в немного измененном виде) появилась возможность рассчитать подразумеваемую волатильность через стоимость опционов.

Для того чтобы понимать как эта формула работает лучше конечно будет самостоятельно вбить ее в Excel, MathCad или другой математический софт (если нужен будет готовый файлик для Excel, пишите в скайп). Сейчас я пояснять этого не буду. Во всех терминалах для опционной торговли и во многих профессиональных терминалах подразумеваемая волатильность рассчитывается автоматически. Для примера я возьму показания implied volatility из терминала Thinkorswim (статья о терминале ТОС) из опционов на фьючерсы на Евро (волатильность валюты и фьючерсов на нее одинакова)

Для интрадей трейдинга нужны будут ближайшие по дате экспирации опционы. Замечу, что в данном случае терминал показывает значение годовой волатильности в процентах, нам же нужно получить дневную волу в перерасчете на пункты. Для этого мы делим значение годовой подразумеваемой волатильности (в данном случае 11,25%) на корень из 252 (если нужна квартальная/месячная/недельная вола, нужно делить на корень из 4/12/52 соответственно), получаем 0,7087% или 0,0071 пункт. Мы получили ожидаемую волатильность на каждый из следующих 4х дней. Следует помнить, что подразумеваемая (так же как и историческая) волатильность величина непостоянная и может существенно увеличиться за считанные минуты (падает вола много медленнее нежели растет).

Если вы наблюдаете в текущий день низкую историческую волу и одновременно увеличение подразумеваемой (случается не часто), то потенциал хода актива в этот день (иногда в следующий) будет больше нежели в обычные дни. В эти дни можно получать просто колоссальное соотношение риск/прибыль.

Важно. На момент входа в позицию историческая волатильность должна быть низкой и вырасти в процессе удержания этой позиции (не наоборот!). Только в таких случаях на дистанции возможно постоянно получать достойное соотношение риск/прибыль, и не думаю, что нужно пояснять важность этого соотношения для депозита трейдера. Именно по этому существует необходимость в навыках расчета волатильности…

Источник

Волатильность цены финансового инструмента: Расчёт, основные индикаторы и применение на практике

Торгуя на финансовых рынках, вы наверняка не раз сталкивались с таким термином, как волатильность. Как правило, речь идет о волатильности рынка в целом или отдельного, торгуемого на нем финансового инструмента. О том что это такое, каким образом можно ее измерить и как использовать на практике мы и поговорим с вами в этой статье.

Что такое волатильность

Обычно волатильностью трейдеры называют изменчивость цены на графике торгуемого финансового инструмента (ФИ). При небольшой изменчивости цены, когда она колеблется около одной отметки довольно продолжительное время, говорят о низкой волатильности. Напротив, когда цена совершает резкие скачки с большими перепадами значений, имеет место высокая волатильность.

Низкая волатильность, как правило, бывает перед закрытием очередной торговой сессии, когда трейдеры малоактивны и уже готовятся к началу новой сессии. Вообще, чем ниже волатильность, тем стабильнее ФИ, цену которого мы рассматриваем. Однако при низкой изменчивости цены финансового инструмента, существует гораздо меньше потенциальных возможностей для получения прибыли, нежели при высокой изменчивости.

Высокая волатильность часто возникает на рынке сразу после выхода важных новостей (касающихся торгуемого ФИ). Также очень высокая изменчивость свойственна кросс курсам валютных пар, если, например, котируемая валюта относится к стране с развивающейся или нестабильной экономикой.

Кроме этого волатильнось финансового инструмента является отражением той меры риска, которую берёт на себя трейдер им торгующий. Для каждого конкретного ФИ существует возможность рассчитать волатильность через параметр выборочного стандартного отклонения, что даёт трейдеру возможность заранее оценить риски, возникающие при его приобретении.

Кстати, в финансовой статистике, всего существует три основных типа волатильности:

- Текущая волатильность. Определяется, за какой либо период времени, начиная с сегодняшней даты;

- Историческая волатильность. Определяется, для какого либо периода времени, начало и конец которого находятся в прошлом;

- Будущая волатильность. Определяется для периода времени, начало которого сегодня, а конец – в определённую дату будущего (например, в срок истечения опциона).

Расчёт исторической волатильности

Как уже упоминалось выше, расчет волатильности производится по формуле стандартного (среднеквадратического) отклонения. И дневная историческая волатильность будет вычисляться следующим образом:

n – количество баров (свечей) в рассматриваемом интервале ценового графика (период графика D1);

xi – значение цены;

m – среднее арифметическое цены в рассматриваемом интервале, рассчитываемое по формуле:

В принципе, для расчёта волатильности можно воспользоваться таблицей Excel. Для этого просто выгрузите исторические данные из торгового терминала в таблицу (например, цены закрытия за год) выберите столбец с ценами и воспользуйтесь функцией СТАНДОТКЛОН().

Для того чтобы рассчитать недельную, месячную или годовую историческую волатильность следует воспользоваться формулой:

Для расчёта годовой волатильности подставляется значение Т=252 (по количеству рабочих дней в году). Для расчёта месячной и недельной волатильности – 21 и 5 соответственно (тоже по количеству рабочих дней в месяце и в неделе).

Факторы влияющие на волатильность

На текущую и будущую волатильность существенное влияние может оказывать целый ряд факторов, основные из которых описаны ниже:

- В первую очередь влияние на будущую волатильность оказывает её значение в прошлом, то есть, волатильность историческая. Чем больше значение исторической волатильности, тем больше ожидаемые её значения в настоящем и в будущем;

- Важные события в сфере политики и экономики могут оказывать значительное влияние на стабилизацию или дестабилизацию цен целых групп финансовых инструментов;

- Ожидания участников рынка перед выходом важных экономических новостей также могут существенно повлиять на волатильность после выхода последних;

- Изменение уровня ликвидности конкретного финансового инструмента также, как правило на волатильности его цены;

- Временные периоды тоже оказывают своё действие. Например, волатильность может изменяться в зависимости от дня недели или от времени в течение одной торговой сессии. Например, на валютном рынке Форекс всплеск волатильности определённых валютных пар, как правило, связан со временем открытия финансовых учреждений в странах их представляющих.

- Технические уровни поддержки и сопротивления также оказывают своё влияние на волатильность. Пробой этих уровней, как правило, всегда сопровождается ощутимым всплеском волатильности.

Важность для инвесторов

Для инвесторов значение такой величины как волатильность очень важно, по крайней мере, по пяти причинам перечисленным ниже:

- Чем шире диапазон колебаний цены объекта инвестирования, тем больше потенциальный риск и тем большее беспокойство это вызывает у инвестора

- Уровень волатильности финансового инструмента может влиять на размер его позиции в инвестиционном портфеле;

- Если денежные средства, вырученные от продажи ценных бумаг, могут потребоваться в какой либо конкретный момент времени, большая волатильность этих бумаг может стать причиной дефицита этих средств (по причине того, что большая часть бумаг может быть продана на низшей фазе их ценового колебания);

- Волатильность цен даёт возможность дёшево покупать и дорого продавать активы при переоценке;

- Большая волатильность бумаг входящих в инвестиционный портфель негативным образом влияет на его совокупный среднегодовой темп роста (CAGR – Compound annual growth rate).

Индикаторы волатильности

В техническом анализе рынка существует целый ряд индикаторов показывающих интенсивность изменения цены. Все они имеют разную методику расчёта, но суть у них одна – отражение волатильности на заданном периоде ценового графика.

Индикаторов такого рода, с учётом многочисленных разработок самих трейдеров, сотни и даже тысячи. Ниже приведены лишь самые популярные и, на мой взгляд, наиболее интересные из них.

Полосы Боллинджера

Этот индикатор наглядно отображает на ценовом графике волатильность в виде ценового канала (полосы) расположенного вокруг цены. Ширина этого канала рассчитывается как стандартное отклонение цены от скользящей средней, а потому она изменяется в зависимости от текущей волатильности рассматриваемого инструмента.

При росте волатильности канал расширяется, а при её снижении – сужается. Выход цены за пределы канала, говорит об аномальной волатильности цены в данном направлении и является сигналом начала нового тренда.

Кроме этого, длительное движение цены в узком канале (в узкой полосе) говорит о том, что скоро начнётся сильное ценовое движение (возрастёт волатильность).

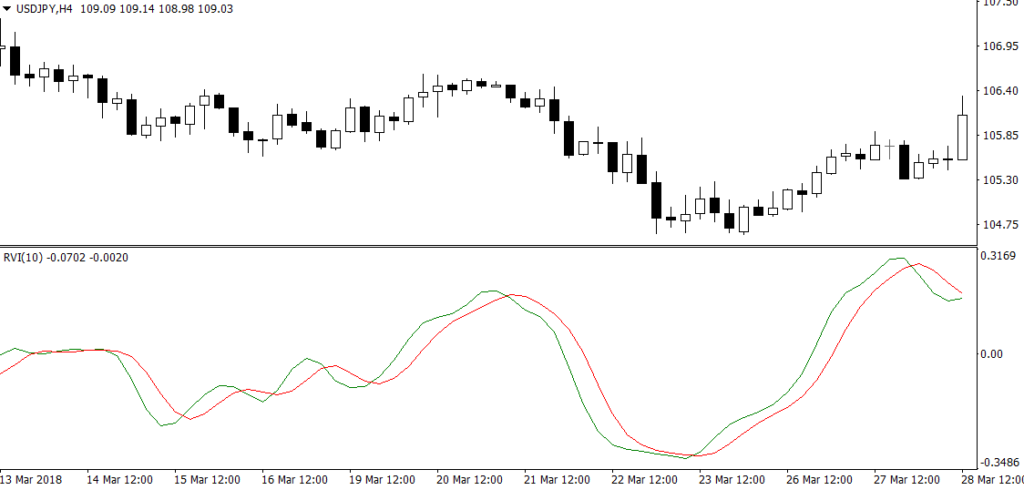

Индекс относительной бодрости (Relative Vigor Index), именно так назвал своё детище известный американский трейдер Джон Эйлерс. В основе индикатора RVI лежит тот факт, что при восходящем тренде цены закрытия, в большинстве своём, находятся выше цен открытия, а при нисходящем тренде, наоборот, цены закрытия ниже цен открытия.

Линия индикатора строится как отношение разницы цен CLOSE – OPEN (закрытия и открытия) к разнице максимальной и минимальной цены свечи (HIGH – LOW). Кроме этого, дополнительно проводится сигнальная линия, представляющая собой сглаженное значение основной (сглаживание производится с помощью четырёхпериодного симметрично взвешенного скользящего среднего).

Аббревиатура ATR расшифровывается как Average True Range, что в переводе на русский язык означает – средний истинный диапазон. Этот индикатор также является показателем волатильности рынка (более того, он и создавался специально для того чтобы определять её).

При расчёте этого индикатора сначала выбирается максимальный из трёх диапазонов:

- Между минимумом и максимумом текущего ценового бара (свечи);

- Между максимумом текущего бара и ценой закрытия предыдущего;

- Между минимумом текущего бара и ценой закрытия предыдущего.

Затем по выбранным значениям диапазонов строится скользящая средняя и именно она представляет собой итоговую линию индикатора.

Рост индикатора ATR говорит нам о возрастающей волатильности цены, а его снижение, наоборот, свидетельствует о том, что волатильность уменьшается. Причём, в отличие от предыдущего рассмотренного индикатора, рост волатильности здесь отображается безотносительно к направлению движения цены.

Standart Deviation

В переводе с английского Standart Deviation означает – стандартное отклонение. Этот индикатор показывает отклонения цены относительно скользящего среднего, характеризуя, таким образом, текущую волатильность и наличие (или отсутствие) тренда. Большие значения индикатора говорят трейдеру о повышенной волатильности и наличии тренда. Низкие показатели Standart Deviation свидетельствуют о низкой волатильности и говорят о том, что цена, скорее всего, находится во флэте.

Индекс волатильности VIX представляет собой не что иное, как ожидания инвесторов относительно будущего движения фондового индекса S&P500. А так как данный фондовый индекс включает в себя акции пятисот крупнейших американских компаний, то можно сказать, что VIX показывает ожидаемую волатильность американского фондового рынка в целом.

Когда значения VIX растут, растёт и беспокойство инвесторов, они ожидают возрастания волатильности рынка. Снижение VIX, напротив, говорит о том, что большинство игроков рынка не ожидают больших ценовых изменений в ближайшем будущем. Подробнее об этом инструменте вы можете прочитать здесь: «Что такое индекс волатильности VIX».

H-L волатильность

Ещё один интересный индикатор волатильности вычисляемый как отношение разницы максимальной и минимальной цен (сглаженная экспоненциальной скользящей средней) к средней цене финансового инструмента (выраженной через экспоненциальную скользящую среднюю по ценам закрытия):

Между H-L волатильностью и движением рынка существуют следующие основные закономерности (в применении к фондовому рынку):

- При стабильном росте рынка наблюдается постепенное снижение показателя волатильности. Это объясняется тем, что по мере роста, крупные игроки начинают сокращать количество своих операций

- Если при росте рынка, постепенно снижающаяся волатильность вдруг меняет своё направление и начинает расти вместе с рынком, то это говорит о скорой смене тренда. Такого рода дивергенция является показателем переоцененности финансового инструмента, а рост волатильности обусловлен тем, что крупные игроки стремятся поскорее избавиться от своих позиций.

- Максимальные значения H-L волатильности, как правило, всегда соответствуют минимумам рынка. Это связано с тем, что минимумам, как правило, всегда предшествуют панические распродажи, сопровождаемые сильно увеличенной активностью мелких и средних спекулянтов.

- Снижение волатильности после достижения рынком очередного локального минимума свидетельствует о его истинности и позволяет трейдерам относительно безопасно открывать длинные позиции по достаточно выгодным ценам.

Как показатели волатильности применяют на практике

Выше мы рассмотрели методику расчёта исторической волатильности и основные индикаторы волатильности. Теперь давайте поговорим о том, как использовать всё это на практике.

Ну, во-первых, уровень волатильности можно использовать для оценки риска инвестиций в тот или иной финансовый инструмент. Чем выше этот уровень, тем больше потенциальный риск трейдера (инвестора). Отсюда вытекает ещё одно практическое применение значения волатильности: с его учётом можно формировать инвестиционный портфель таким образом, чтобы доли финансовых инструментов в его составе были обратно пропорциональны их волатильности. Это требуется для того, чтобы отрегулировать суммарный риск по портфелю в целом.

Уровень волатильности можно использовать для определения, так называемого запаса хода финансового инструмента. Допустим, вы имеете дневное значение волатильности выражаемое в 100 пунктах движения цены (т.е. каждый день в среднем изменение цены составляет величину равную 100 пунктам). При этом, например, сегодня, цена прошла всего лишь 20 пунктов. Таким образом, исходя из статистики, цена может сдвинуться ещё на 80 пунктов (100-20=80). Это можно использовать для определения целей по открытым позициям.

Кроме этого значение волатильности есть своего рода индикатор интереса игроков к данному конкретному финансовому инструменту. Чем больше этот интерес, тем больше значение волатильности.

Источник