- Экономическая эффективность лизинга

- Что это такое

- Общие положения

- Преимущества

- Видео: Как рассчитать

- Финансовая аренда против долга

- Формулы для расчета

- Экономическая эффективность лизинга на примере конкретного предприятия

- Проблемы налоговой политики в отношении лизинга

- Бюджетное финансирование лизинга

- Анализ эффективности лизинговых операций

- Библиографическое описание:

- Похожие статьи

- Лизинговые операции: понятие и оценка эффективности

- Налоговые преимущества лизинговой сделки для предприятий.

- Лизинг как форма кредитования организации | Статья в журнале.

- Сущность лизинга в современной экономике и его классификация

- Анализ влияния использования лизингового имущества.

- Актуальные проблемы бухгалтерского учета лизинговых операций

- Сравнительный анализ финансирования закупки техники.

- Финансовый лизинг, состояние, проблемы и перспективы

- Сравнительный анализ методов экономической оценки инвестиций

Экономическая эффективность лизинга

Лизинг – это особый вид инвестиционной деятельности, который позволяет повышать технологический уровень производства за счет взятого в аренду оборудования, транспорта и других активов. В статье рассмотрен пример сравнения эффективности лизинговой программы и покупки оборудования у производителя за счет займа.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Что это такое

Слово лизинг образовано от английского слова «to lease» – сдача в аренду какого-либо имущества. Являясь разновидностью аренды, лизинг в экономическом разрезе представляет собой куплю-продажу имущества, так как арендатор эксплуатирует его на протяжении всего нормативного срока службы.

Лизинг (финансовая аренда) – это взаимодействие лизингодателя (арендодателя), покупающего у производителя конкретное имущество с целью его передачи в платное пользование лизингополучателю (арендатору).

Данное взаимодействие осуществляется путем заключения комплекта договоров между производителем арендуемого предмета, лизингодателем и лизингополучателем.

Общие положения

Предмет лизинга – это любое неупотребляемое имущество, например, оборудование, транспорт, здания и т.д. По окончании срока договора лизинга арендатор может выкупить имущество по остаточной стоимости, продлить аренду или вернуть имущество лизингодателю.

Прямые субъекты финансовой аренды:

- Лизингодатель;

- Лизингополучатель;

- Продавец арендуемого предмета.

Статья 665 ГР РФ гласит, что арендодатель не ответственен за выбор арендуемого предмета и продавца.

Лизинговые платежи могут быть как в форме денег, так и товарные или в виде взаимозачета, если между лизингодателем и лизингополучателем существуют коммерческие отношения. Существуют различные виды платежей и схем лизинга.

Преимущества

Если речь идет о лизинге в организации, то можно подчеркнуть следующие преимущества для лизингополучателя:

- компания свободна от нагрузки по инвестированию крупной суммы за один раз. Это дает возможность пополнять оборотный капитал;

- оборудование, транспорт или другой арендуемый предмет состоит на гарантийном обслуживании весь срок пользования вместо обычного гарантийного срока;

- возможность приобрести путем финансового лизинга дорогого оборудования позволяет достичь больших производственных результатов.

В последнее время популярным стал лизинг автомобиля в виде аренды с последующим выкупом по остаточной стоимости. Такая схема применима как для физлиц, так и для предпринимателей. Шансы получить авто путем финансовой аренды проще, но есть и минусы – на время аренды автомобиль юридически принадлежит лизингополучателю.

Видео: Как рассчитать

Финансовая аренда против долга

Лизинг сравнивают с различными видами покупок: с отсрочкой платежа, в кредит и т.д.

С одной стороны он является покупкой, так как часть имущество приобретается арендодателем, а с другой – кредит в форме передачи лизингодателем имущества в пользование лизингополучателю.

С этой точки зрения разумно сравнить, что лучше для предприятия – финансовая аренда или кредит.

Налоговые преимущества и недостатки лизинговой и кредитной схемы:

- лизинговый платеж по своей сути является арендной платой, поэтому они учитываются как текущие расходы в составе себестоимости продукции. По этой причине уменьшается прибыль, с которой уплачивается налог;

- кредит подлежит погашению из чистой прибыли компании, поэтому налоговая льгота касается только процентов по кредиту. Покупка имущества влечет за собой уплату в бюджет налога на имущество, который повышает себестоимость, но в дальнейшем уменьшает базу для налогообложения.

О кредите наличными для пенсионеров от Сбербанка, подробнее тут.

Формулы для расчета

Основная сложность состоит в том, что параметры для сравнения относятся к разным моментам во времени. Основа метода анализа состоит в том, что все движения средств, которые ожидаются, сведены к одному моменту путем дисконтирования.

Дисконтированная стоимость лизинга (ЛПд) рассчитывается по формуле:

где По – предоплата или первоначальный взнос за предмет аренды,

где По – предоплата или первоначальный взнос за предмет аренды,

ЛПi – периодический платеж по программе лизинга,

t, n – номер периода и срок выплаты,

Сн – ставка налога на прибыль,

R – уровень инфляции (%).

Коэффициент для процедуры дисконтирования вычисляется по формуле:

где R – это уровень инфляции в год,

где R – это уровень инфляции в год,

t – период времени.

Дисконтированная стоимость кредита (Кд) рассчитывается по формуле:

где По – предоплата или первоначальный взнос за оборудование, — платеж по кредиту за определенный период,

где По – предоплата или первоначальный взнос за оборудование, — платеж по кредиту за определенный период,

t,K – номер периода и срок выплаты кредита,

Сн – ставка налога,

At — амортизация оборудования,

Rt – проценты по кредиту в абсолютном выражении в период времени,

Сост – остаточная стоимость оборудования,

R – уровень инфляции (%).

Экономическая эффективность лизинга на примере конкретного предприятия

Операция лизинга фактически является направлением инвестиционной деятельности. Удобно использовать те же методы оценки эффективности финансовой аренды, что и для долгосрочных инвестиционных проектов.

Рассмотрим на примере конкретного предприятия, которому необходимо закупить оборудование в кредит кредита или путем лизинга.

Данные для лизинговой программы:

- стоимость оборудования по программе лизинга – 5 млн рублей;

- срок аренды – 5 лет;

- ставка налога – 20%.

Данные для покупки оборудования на заводе производителя за счет заемных средств:

- стоимость оборудования – 4 млн рублей;

- срок кредита – 5 лет;

- ставка кредита в банке – 10% в год;

- ставка налога – 20%.

Главная цель состоит в том, чтобы сравнить эффективность лизинга относительно покупки у производителя за счет банковского кредита.

Таблица. Расчет для лизинговой программы.

| Показатели лизинговой программы | Период | Итого | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | ||

| Лизинговый платеж, млн р. | 1 | 1 | 1 | 1 | 1 | 5 |

| Налоговая льгота (налог 20%), млн р. | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 1 |

| Стоимость лизинга с учетом налога, млн р. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 4 |

| Коэффициент дисконтирования (уровень инфляции 10% в год) | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | — |

| Дисконтированная стоимость оборудования, млн р. | 0,73 | 0,66 | 0,60 | 0,55 | 0,50 | 3,03 |

Из таблицы видно, что дисконтированная стоимость лизингового оборудования с учетом налоговых льгот и коэффициента инфляции составляет 3,03 млн рублей.

Таблица. Расчет для кредитной программы.

| Показатели кредитной программы | Период | Итого | ||||

| 1 год | 2 год | 3 год | 4 год | 5 год | ||

| Сумма платежа по основному долгу, млн р. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 4 |

| Остаток кредита, млн р. | 3,2 | 2,4 | 1,6 | 0,8 | 0 | — |

| Уплата % по кредиту, млн р. | 0,4 | 0,32 | 0,24 | 0,16 | 0,08 | 1,2 |

| Суммарный платеж по кредиту, млн р. | 1,2 | 1,12 | 1,04 | 0,96 | 0,88 | 5,2 |

| Налоговая льгота по % за кредит (налог 20%), млн р. | 0,08 | 0,064 | 0,048 | 0,032 | 0,016 | 0,24 |

| Стоимость кредита с учетом налога, млн р. | 1,12 | 1,056 | 0,992 | 0,928 | 0,864 | 4,96 |

| Амортизация ( 5 лет), млн р. | 0,8 | 0,8 | 0,8 | 0,8 | 0,8 | 4 |

| Налоговая льгота на амортизацию, млн р. | 0,16 | 0,16 | 0,16 | 0,16 | 0,16 | 0,8 |

| Налог на имущество ( 1%), млн р. | 0,04 | 0,032 | 0,024 | 0,016 | 0,008 | 0,12 |

| Стоимость оборудования после налога, млн р. | 1 | 0,928 | 0,856 | 0,784 | 0,712 | 4,28 |

| Коэффициент дисконтирования (уровень инфляции 10% в год) | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | — |

| Дисконтированная стоимость оборудования в кредит, млн р. | 0,91 | 0,77 | 0,64 | 0,54 | 0,44 | 3,30 |

Дисконтированная стоимость покупки актива за счет заемных денег составляет 3,3 млн рублей, что на 270 тысяч рублей дороже, чем по лизинговой программе. Приведенное сравнение дает говорить о том, что экономическая эффективность лизинга выше, чем заем.

Проблемы налоговой политики в отношении лизинга

На данный момент лизинговые платежи облагаются налогом на добавленную стоимость, что делает его больше в абсолютном выражении. Но если рассмотреть ситуацию в целом, то в итоге результат будет одинаковым, независимо от того, начисляется НДС на лизинговый платеж или нет.

Согласно НК РФ, сумма налога на добавленную стоимость, которую нужно уплатить в бюджет, уменьшают на НДС, которая уплачена лизингополучателем лизингодателю. Получается, что налоговый платеж в бюджет будет уменьшен и та сумма, которая была начислена в качестве НДС сверху платежа, нивелируется.

Если говорить о покупке в кредит у производителя, то НДС, а вместе с тем и налоговая льгота будет меньше, так как меньше сам платеж.

Сложно определить в целом, как НДС влияет на эффективность лизинга, так как сумма налога, который подлежит уплате в бюджет, вычисляется суммарно за весь период деятельности лизингополучателя. Лизингодатель, со своей стороны, платит НДС за предмет лизинга сразу. К тому же некоторые субъекты лизинговой сделки могут быть на УСН или иметь какие-либо льготы, что усложняет расчеты.

Бюджетное финансирование лизинга

Лизинговые сделки, как инвестиционная деятельность, нуждаются в государственном финансировании. Подобно госзаказу такая практика позволяет увеличивать объемы производства определенной продукции, развивая отрасль в целом.

Что дает бюджетное финансирование лизинговых сделок:

- увеличение налоговых отчислений от участников проекта и других предприятий, которые косвенно связаны с ними;

- поступления денег от тендеров, конкурсов и лицензирования в рамках проекта;

- плата за пользование благами (земля, вода и т.д.), которые стимулированы программой и т.д.

Основная доля финансирования лизинговых проектов за счет бюджета РФ приходиться на сельское хозяйство, где необходим дорогостоящий спецтранспорт и оборудование.

Как оформить кредит наличными за 15 минут только по паспорту без справок? Ответ по ссылке.

Как отказаться от страховки на кредит наличными? Узнайте далее.

Лизинг интересен как с точки зрения субъектов финансовой аренды, так и для государства. Расчеты показывают, что экономическая эффективность лизинга выше по сравнению с покупкой за счет кредитных средств. Кроме того, лизинговые программы зачастую исключают первый взнос, покрывают стоимость доставки и обслуживания.

Источник

Анализ эффективности лизинговых операций

Рубрика: Экономика и управление

Дата публикации: 01.11.2016 2016-11-01

Статья просмотрена: 11944 раза

Библиографическое описание:

Кротова, К. А. Анализ эффективности лизинговых операций / К. А. Кротова. — Текст : непосредственный // Молодой ученый. — 2016. — № 21 (125). — С. 387-394. — URL: https://moluch.ru/archive/125/34792/ (дата обращения: 11.06.2021).

Анализ эффективности лизинговых операций

Кротова Ксения Алексеевна, магистрант

Оренбургский государственный университет

В настоящей статье рассмотрены методики анализа эффективности лизинговых операций, позволяющие реально оценить любой проект договора лизинга, обоснована целесообразность применения лизинга как метода инвестиционной деятельности и его преимущества по сравнению с кредитом или арендой, а также произведены необходимые расчеты для анализа эффективности лизинговых операций со стороны лизингополучателя и лизингодателя.

Ключевые слова: анализ эффективности лизинговых операций, метод моделирования денежных потоков, текущая стоимость аннуитета, дисконтированная стоимость лизинговых платежей, оценка экономической привлекательности текущего договора лизинга

Лизинг представляет собой вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем [1]. В России наиболее подходящие условия для использования лизинга сложились на рубеже 80–90-х годов — в период перехода к рыночным отношениям, необходимости в инвестициях, возможности использования разнообразных договорных форм участниками предпринимательских отношений [2]. Лизинг же на современном этапе остается менее развитой формой экономических отношений по сравнению с кредитом или арендой [3]. В нашей стране лизинговые операции регулируются Федеральным законом № 164-ФЗ «О финансовой аренде (лизинге)» 1998 года. Однако в регулировании анализа лизинговых операций имеются «белые» пятна, неосвещенные, не до конца раскрытые и несоответствующие современным реалиям экономической жизни. Имеют место и определенные коллизии правовых норм, регулирующих лизинговые правоотношения [4]. Определенная неразвитость лизингового рынка, сокращение сегмента подобных сделок является следствием недостаточно проработанной учетно-аналитической базы.

По подсчетам агентства «Эксперт РА» [5], по итогам 2015 года сегмент лизинговых отношений сократился на 20 %, и это при достаточно успешной госпрограмме поддержки автомобильного лизинга. В дальнейшем до 2020 года агентство «Эксперт РА» не исключает развитие рынка лизинга по кризисному сценарию, при условии, что не реализуются меры по улучшению нормативного и фискального регулирования лизинговой деятельности, а также возможного сокращения доступа лизинговых компаний к рынкам капитала, увеличения стоимости заимствований, что в итоге проявится низкими темпами прироста объемов деятельности (10–20 %).

Большая часть топ менеджеров лизинговых компаний считают, что рынок сократится на 15 % в 2016 году, при этом основные причины они видят в сокращении платежеспособного спроса.

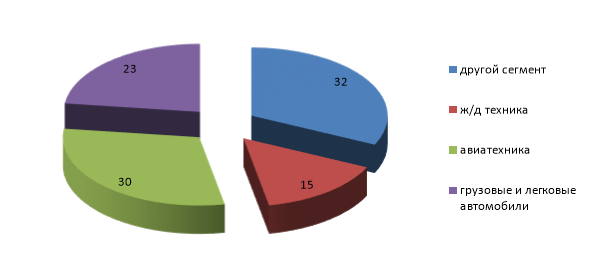

Основными точками опоры для рынка лизинга в 2016 году, по мнению экспертов, являются авиационная техника, автомобильный и железнодорожный транспорт [5], (рис.1).

Рис. 1. Основные точки опоры для развития рынка лизинга в 2016 году

Так же поддерживать рынок будут грузовой и легковой транспорт, отличающиеся высокой ликвидностью и поддерживаемые государственными программами, направленными на развитие грузоперевозок [6].

Для того чтобы принять экономически обоснованное управленческое решение относительно выбора приобретения имущества по лизингу, в кредит, или в аренду, необходимо провести анализ и дать оценку эффективности лизинга.

В таблице 1 представлены способы определения эффективности лизинговых операций.

Способы определения эффективности лизинга

Способы

Методы определения эффективности лизинга

- По способу учета денежных потоков предприятия

1) метод моделирования денежных потоков

2) метод моделирования учета расходов

1) срок сравнения эффективности равен сроку эксплуатации оборудования

2) срок сравнения эффективности равен сроку договора лизинга

- По сопоставимому параметру денежных потоков

1) определение выручки лизингополучателя

2) определение чистого потока денежных средств (чистого дохода)

- Система частных и обобщающих показателей эффективности

1) рентабельность лизинга

2) прирост объема продукции в результате введения в эксплуатацию нового оборудования

3) повышение производительности труда

4) повышение качества и конкурентоспособности продукции

5) сокращение срока окупаемости

- По учету в расчетах денежных потоков налога на добавленную стоимость

1) учитывать в расчетах денежных потоков НДС

2) не учитывать в расчетах денежных потоков НДС

- Оценка эффективности лизинговых операций

1) дисконтированная оценка

2) учетная оценка

Оценка эффективности лизинговых операций по методу моделирования денежных потоков включает их изменение в основной, инвестиционной и финансовой деятельности и является достаточно точным методом, применяется при сравнении лизинга с кредитом или арендой. Метод дает достаточно полное представление обо всех финансовых процессах, происходящих в коммерческих организациях. Основным недостатком можно считать неполную информацию и возможные финансовые риски.

Метод моделирования учета расходов — удобный, но дает приблизительную оценку эффективности лизинговой сделки. Для проведения расчетов используется информация о налогообложении объекта лизинга и лизинговых платежей. Метод подходит для стабильно работающей коммерческой организации с высокой рентабельностью и регулярно получаемой прибылью.

Показатель рентабельности лизинга необходим для оценки прибыльности лизингового проекта по следующей формуле 1:

Рл =  , (1)

, (1)

Пл — прибыль, полученная за счет прироста продукции (работ, услуг), производимой на оборудовании-объекте лизинга;

ЛПд — сумма лизинговых платежей и иных затрат на приобретение оборудования.

Для расчета всей суммы платежей за весь период действия лизингового договора используется формула 2:

(2)

(2)

где ЛП — сумма всех лизинговых платежей;

АО — величина амортизационных отчислений лизингодателю в расчетном году;

КВ — комиссионное вознаграждение лизингодателю за предоставление имущества в лизинг;

К — стоимость кредита, в случае, когда лизингодатель использовал заемные средства финансирования;

ДУ — плата лизингодателю за дополнительные услуги, предусмотренные договором лизинга;

НДС — налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

В основе оценки предполагаемой эффективности лизинговой операции, как в прочем и в любой операции по инвестированию, заложено сравнение начального объема затрат (инвестиций) и будущего объема дохода (прибыли). Для сопоставимости данных показателей — объема инвестиций и будущих денежных потоков — наиболее значимым фактором будет оценка дисконтирования, учитывающая, что эти показатели относятся к различным моментам финансовой деятельности, то есть будущие потоки денежных средств приводятся к единому моменту времени [7].

Для оценки экономической привлекательности лизинговой операции используется ряд показателей:

1) дисконтированная стоимость лизингового проекта (PV).

2) индекс рентабельности инвестиций в проект (PI).

3) чистая приведенная стоимость (NPV).

4) внутренняя норма доходности (IRR).

5) срок окупаемости инвестиционного проекта (PP) или дюрация.

Дисконтированная стоимость PV [7] рассчитывается по формуле 3:

где t — период времени (год, месяц);

P (t) — денежный поток (приток) средств, приходящийся на t период времени;

PV — дисконтированное значение величины P(t);

i — ставка дисконтирования;

— коэффициент дисконтирования.

— коэффициент дисконтирования.

В целом данный показатель характеризует будущий доход лизингополучателя.

Для расчета расходов проекта (оттока) целесообразно использовать формулу 4 [8]:

где IC — будущая стоимость инвестированного капитала;

IC(k) — фактический размер инвестиций;

j — предполагаемый процент возврата, который коммерческая организация может получить на инвестируемый капитал;

k — период времени.

Чистая приведенная(текущая) стоимость NPV проекта (формула 5) будет равна разности [9] дисконтированных поступлений (притоков) и дисконтированных затрат (оттоков):

Рентабельность инвестиций PI (формула 6) будет рассчитываться как отношение дисконтированных притоков к дисконтированным оттокам:

(6)

(6)

Внутренняя норма доходности IRR (формула 7) представляет собой ставку дисконтирования, при которой чистая приведенная стоимость равняется нулю:

Срок окупаемости проекта PP (формула 8) рассчитывается как отношение суммы всех лизинговых платежей за период действия договора лизинга к среднегодовой сумме прибыли лизингополучателя, дополнительно полученной путем использования лизингового оборудования. Так же для расчета срока окупаемости применяют показатель дюрации [7]:

где PV — дисконтированная стоимость денежного потока;

k — момент времени до получения/уплаты.

Каждый поток денежных средств имеет свой коэффициент дисконтирования, то есть оценка и анализ рыночной приведенной стоимости возможна в случае точного фиксирования действующей и прогнозной рыночной процентной ставки, которая будет действовать на протяжении всего периода лизингового договора. В качестве коэффициента дисконтирования целесообразно выбрать или учетную ставку Банка России, или кредитную ставку, или три составных параметра ставки дисконтирования, или средний доход отрасли на инвестированный капитал. Рассмотрим более подробно выбор.

- Учетная ставка Банка России с учетом поправочного коэффициента отражает тенденции к изменению процентных ставок [10].

- Кредитная ставка выбирается, в случае, когда проект финансируется из заемных средств лизингодателя. Наиболее часто в качестве ставки приведения используют, так называемый коэффициент WAСС, — средневзвешенную стоимость капитала (формула 9), учитывающую инвестирование за счет собственных и заемных средств.

где Re — ставка доходности собственного (акционерного) капитала, рассчитанная по модели оценки долгосрочных активов CAPM;

Е — рыночная стоимость собственного капитала — произведение количества акций коммерческой организации на стоимость одной акции;

D — рыночная стоимость заемного капитала — сумма займов коммерческой организации;

V — сумма займов коммерческой организации и её собственного капитала — E+D;

Rd — ставка доходности заемного капитала или затраты на привлечение дополнительных заемных средств — процент по банковскому кредиту;

tc — ставка по налогу на прибыль (20 %).

- Три составных параметра ставки дисконтирования (формула 10): темп инфляции, минимальный уровень доходности и коэффициент риска учитывает индивидуальные особенности сделки лизинговой операции:

где E — ставка дисконтирования;

I — текущий процент инфляции;

R — минимальная норма доходности;

B — премия за отраслевой риск.

Премия за риск может включать в себя безрисковую ставку (к примеру, ставку доходности по долгосрочным государственным облигациям) и сумму рисков вложений, риска низкой ликвидности, экономические, конъюнктурные и отраслевые риски.

- Средний доход отрасли на инвестированный капитал или активы, рассчитанный по модели Дюпона [11], путем исчисления показателей ROA (коэффициент рентабельности активов как отношение чистой прибыли коммерческой организации без учета процентов по кредитам к суммарным активам) и ROE (коэффициент рентабельности собственного капитала), информацию о которых можно найти в отраслевых рейтингах и среднеотраслевых аналитических обзорах. Применяемые показатели содержат в себе все риски, присущие данной отрасли и данному проекту.

Ставка дисконтирования должна быть ниже нормы доходности, в этом случае проект финансово целесообразен. На практике коммерческие организации заключают сделки при условии, когда средневзвешенная стоимость капитала меньше внутренней нормы доходности (WACC анализ эффективности лизинговых операций, метод моделирования денежных потоков, текущая стоимость аннуитета, дисконтированная стоимость лизинговых платежей, оценка экономической привлекательности текущего договора лизинга

Похожие статьи

Лизинговые операции: понятие и оценка эффективности

Ключевые слова: лизинг, эффективность лизинга, лизингодатель, лизингополучатель. Лизинг − это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у

Остаточная стоимость оборудования по окончании двух лет. 903 955.

Налоговые преимущества лизинговой сделки для предприятий.

Сумма налога на добавленную стоимость, уплаченного лизингополучателем в составе лизинговой платы

Основные термины (генерируются автоматически): РФ, Российская Федерация, НДС, лизинговый платеж, налог, лизинговая сделка, договор лизинга.

Лизинг как форма кредитования организации | Статья в журнале.

Ключевые слова: лизинг, вид лизинга, лизинговая компания, лизинговая сделка.

Еще одним преимуществом является принятие к вычету налога на добавленную стоимость в составе лизинговых платежей.

Сущность лизинга в современной экономике и его классификация

Сравнительный анализ видов лизинга иаренды. Финансовый лизинг.

В этом случае лизинг получается значительно дешевле, так как стоимость обслуживания не включается в состав лизинговых платежей.

Анализ влияния использования лизингового имущества.

7. Вид лизинговых платежей. Денежный лизинг — лизинг, при котором все платежи производятся в денежной форме.

В соответствии с действующим законодательством при лизинге уменьшается налогооблагаемая база по налогу на прибыль за счет отнесения.

Актуальные проблемы бухгалтерского учета лизинговых операций

Основные термины (генерируются автоматически): лизинговое имущество, первоначальная стоимость, ускоренная амортизация, полезное использование, учет процентов, лизинговый договор, лизинговая деятельность, срок

Анализ эффективности лизинговых операций.

Сравнительный анализ финансирования закупки техники.

— лизинговая сделка одновременно решает вопросы приобретения и финансирования активов; — отнесение лизинговых платежей на расходы организации, что уменьшает налогооблагаемую базу при расчете ЕСХН; — при использовании лизинга в активе арендатора находится больше.

Финансовый лизинг, состояние, проблемы и перспективы

лизинг, предпринимательская деятельность, лизинговая сделка, имущество, операция, платеж, отношение, кредитная задолженность, налогооблагаемая прибыль, научно-технический прогресс.

Сравнительный анализ методов экономической оценки инвестиций

Метод чистого современного значения стоимости (NPV — метод). Чистая современная стоимость (NPV) или чистый дисконтированный доход (ЧДД) или для

сравнительный анализ., строительные инвестиции, методы экономической оценки эффективности.

Источник