Калькулятор паев

Выберите фонд из списка и рассчитайте его доходность.

Общество с ограниченной ответственностью «Управляющая компания «Открытие». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Получить подробную информацию о доверительном управлении, в том числе об услугах по индивидуальному доверительному управлению можно по адресу: Российская Федерация, 115114, город Москва, улица Кожевническая, дом 14, строение 5, в сети Интернет по адресу: www.open-am.ru, а также у агентов, со списком которых можно ознакомиться на сайте www.open-am.ru.

Получить подробную информацию о паевых инвестиционных фондах и ознакомиться с правилами доверительного управления паевыми инвестиционными фондами, а также иными документами можно по адресу: Российская Федерация, 115114, город Москва, улица Кожевническая, дом 14, строение 5, в сети Интернет по адресу: www.open-am.ru, а также у агентов, осуществляющих прием заявок на приобретение, обмен и погашение инвестиционных паев фондов в местах приема заявок на приобретение, обмен и погашение инвестиционных паев, со списком которых можно ознакомиться в сети Интернет по адресу: www.open-am.ru.

Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем.

Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Акции» зарегистрированы ФКЦБ России 17.12.2003 №0164-70287842; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Облигации» зарегистрированы ФКЦБ России 17.12.2003 №0165-70287767; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Лидеры инноваций» зарегистрированы ФСФР России 16.04.2013 №2586; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Еврооблигации» зарегистрированы ФСФР России 08.12.2011 №2275; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Золото» зарегистрированы ФСФР России 08.12.2011 №2277; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Глобальные инвестиции» зарегистрированы Банком России 29.10.2015 №3059; Правила доверительного управления БПИФ рыночных финансовых инструментов «Открытие — Всепогодный» зарегистрированы Банком России 27.08.2020 № 4147; Правила доверительного управления ОПИФ рыночных финансовых инструментов «Открытие — Сбалансированный» зарегистрированы Банком России 24.12.2020 №4243.

*При опубликовании раскрываемой информации на сайте www.open-am.ru доступ к такой информации бессрочен.

Уважаемый Клиент! Обращаем Ваше внимание, что клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма«, включая информацию о своих выгодоприобретателях и бенефициарных владельцах. Просим Вас своевременно обновлять информацию, предоставленную ООО УК «Открытие» при заключении договоров доверительного управления и приобретении паёв паевых инвестиционных фондов.

Размещенная на сайте информация носит исключительно информативный характер, представленная в них информация не является индивидуальной инвестиционной рекомендацией, гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. УК «Открытие» не несет ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершенных на основании данных, содержащихся в публикациях.

Источник

Формула для расчёта доходности паёв

∙

∙ ∙100(%)

∙100(%)

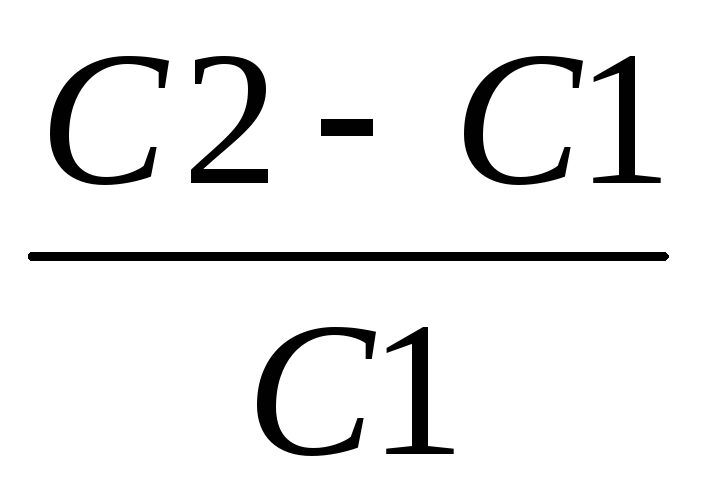

С2 – котировка пая в день продажи

С1 – котировка пая на день приобретения

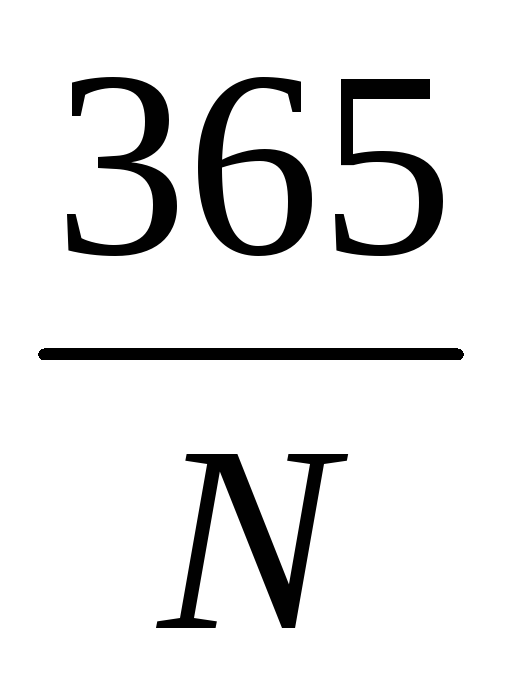

N – период владения паями (число дней между днём продажи и покупки)

Пример: Пайщик приобрёл пай 21 января 2009 г. по стоимости 10298 руб., а продал его 6 марта 2009 г. по стоимости 10621 руб. Рассчитать годовую доходность инвестиций. Скидки, надбавки и другие расходы учтены в стоимости пая.

Число дней владения паем = 44 (день покупки и день продажи считаются за 1 день)

Годовая доходность инвестиций:

(10621 – 10298)/10298 * 365/44*100=26%

Пример: Пайщик приобрёл пай 10 апреля 2009 г. по стоимости 5000 руб., а решил продать его 10 октября 2009 г. К этому моменту котировочная стоимость пая поднялась до 5800 руб. Размер надбавки и скидки – 1%. Рассчитать годовую доходность инвестиций.

Число дней владения паем =83

Доходность инвестиций = 692/5050*365/183=27,3%

Пример. Сравнить два варианта инвестирования в ПИФ. Сумма инвестирования составляет 40000 рублей. Период инвестирования – с 01.02.2009 по 01.10.2009 гг.

1-й вариант. Инвестируется вся сумма 40000 рублей 01.01.2009. Стоимость приобретения пая 376 рублей, стоимость погашения пая 369 рублей.

2-й вариант. Сумма 40000 рублей инвестируется равными частями ежемесячно по 5000 рублей каждый первый день месяца.

Стоимость пая, руб.

Количество приобретенных паев

Дата продажи паев

Количество продаваемых паев

Стоимость пая, руб.

Средства от продажи паев

Вариант1: Финансовый результат = 39 225,32 — 40 000 = -744,68 (убыток)

Вариант 2: Финансовый результат = 41527,15 — 40 000 = 1527,15 (убыток)

Примечание: расчёты произведены без учета надбавок, скидок и налогообложения.

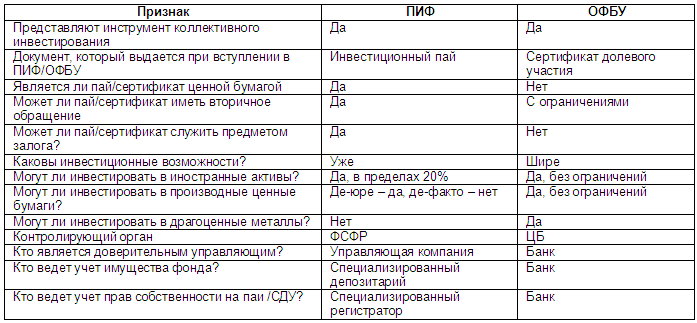

Альтернатива ПИФам в России – ОФБУ (общие фонды банковского управления), которые также могут оказывать услуги доверительного управления.

Сравнительный анализ возможностей ПИФов и ОФБУ приведён в таблице.

Остановимся кратко на такой разновидности паевых инвестиционных фондов, как фонды хеджирования (хедж-фонды), получивших широкое распространение в западных станах. Они интересны тем, что, следуя высоко спекулятивным стратегиям, играют заметную роль на финансовом рынке.

Можно перечислить ряд черт, характерных для таких организаций:

1) они являются частными компаниями, насчитывающими менее 100 участников, и нередко — это оффшорные компании. Поэтому их деятельность в меньшей степени регулируется финансовым законодательством, чем других инвестиционных фондов.

2) участники фондов — состоятельные лица, поэтому они могут позволить себе пойти на большие риски. Правила таких организаций обычно требуют, чтобы состояние участника равнялось не менее 1 млн. долл. или его доход за предыдущий год составил не менее 250 тыс. долл. Большинство фондов требуют от вкладчиков инвестиций в размере от 250 тыс. долл. до 10 млн. долл.

3) они проводят очень рискованную финансовую политику, открывая позиции на рынке, превышающие размеры их собственного капитала в 5-20 раз.

4) обычно они показывают высокие результаты доходности по своим операциям. В мире насчитывается порядка 800-900 фондов. Большой фонд хеджирования располагает активами порядка 10 млрд. долл., маленький — 75-100 млн. долл.

В России в настоящее время действует пока только один хедж-фонд.

Контрактно – страховые финансовые институты

Источник

Как считать доходность инвестиций: формулы расчета

Автор: Алексей Мартынов · Опубликовано 01.06.2015 · Обновлено 05.11.2015

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Как рассчитать доходность инвестиций? — этот вопрос интересует каждого инвестора. Главная цель инвестирования — получение дохода, поэтому всегда интересно, сколько ты заработал и какая у тебя доходность. По доходности сравнивают ПИФы, акции, облигации, депозиты, недвижимость и многие другие инструменты. У любого инвестора, трейдера или управляющего интересуются его эффективностью. Банки, управляющие компании и брокеры, когда рекламируют свои услуги, любят заманивать клиентов высокими процентами. Доходность — один из самых главных показателей, по которому можно оценить эффективность вложений и сравнить с другими альтернативами инвестиций. Итак, разберемся, что же такое доходность инвестиций и как ее считать.

Доходность (норма доходности, уровень доходности) — это степень увеличения (или уменьшения) инвестированной суммы за определенный период времени. В отличие от дохода, который выражается в номинальных величинах, то есть в рублях, долларах или евро, доходность выражается в процентах. Доход можно получать в двух видах:

- процентный доход — это проценты по депозитам, купоны по облигациям, дивиденды по акциям, арендная плата по недвижимости;

- рост стоимости купленных активов — когда цена продажи актива больше цены покупки — это акции, облигации, недвижимость, золото, серебро, нефть и другие товарные активы.

Такие активы как недвижимость, акции и облигации могут сочетать в себе два источника дохода. Расчет доходности нужен для оценки роста или падения вложений и является критерием оценки эффективности инвестиций.

Как рассчитать доходность инвестиций?

В общем виде доходность всегда рассчитывается как прибыль (или убыток), деленная на сумму вложенных средств, умноженная на 100%. Прибыль считается как сумма продажи актива — сумма покупки актива + сумма денежных выплат, полученных за период владения активом, то есть процентный доход.

Формула 1

Мы купили акцию по цене 100 рублей (сумма вложений), продали акцию по цене 120 рублей (сумма продажи), за период владения акцией получили 5 рублей дивидендов (денежные выплаты). Считаем доходность: (120-100+5)/100 = 0,25 ∗ 100% = 25%.

Формула 2

Есть вторая формула, по которой доходность считается как сумма продажи актива + сумма денежных выплат, деленная на сумму вложений, минус 1, умноженная на 100%.

Как считать доходность в процентах годовых?

В формуле расчета простой доходности не учитывается такой важный параметр, как время. 25% можно получить за месяц, а можно и за 5 лет. Как тогда корректно сравнить доходность активов, время владения которыми различается? Для этого считают доходность в процентах годовых. Доходность в процентах годовых рассчитывается для того, чтобы сравнить друг с другом эффективность активов, время владения которыми отличается. Доходность в процентах годовых — это доходность, приведенная к единому знаменателю — доходности за год.

К примеру банковский вклад дает 11% в год, а какие-то акции принесли 15% за 1,5 года владения ими, что было выгоднее? На первый взгляд акции, они ведь принесли доходность больше. Но инвестор владел ими больше на полгода, поэтому их доходность как бы растянута во времени по сравнению с депозитом. Поэтому, чтобы корректно сравнить депозит и акции, доходность акций нужно пересчитать в процентах годовых.

Для этого в формулу добавляется коэффициент 365/T, где Т — количество дней владения активом.

Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Как форекс, управляющие компании, брокеры и банки манипулируют годовой доходностью.

В любой рекламе доходности обращайте внимание на сноски, уточняйте какую доходность указывают в рекламе и за какой период. К примеру, в рекламе звучит доходность 48% годовых. Но она может быть получена всего лишь за один месяц. То есть компания за месяц заработала 4% и теперь с гордостью рекламирует продукт, дающий 4*12=48% годовых. Даже вы, заработав за день на бирже 1%, можете хвастаться, что заработали 365% годовых) Только доходность эта виртуальная.

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходность

Как считать среднегодовую доходностьСрок владения активами может составлять несколько лет. При этом большинство активов не растет на одну и ту же величину. Такие активы как акции могут падать или расти на десятки или сотни процентов в год. Поэтому хочется знать, сколько в среднем в год росли ваши инвестиции. Как тогда вычислить среднюю годовую доходность? Среднегодовая доходность рассчитывается через извлечение корня по формуле:

Формула 1

где n — количество лет владения активом.

3√125/100 — 1 ∗ 100% = 7,72%

Формула 2

Другая формула расчета среднегодовой доходности — через возведение в степень.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

Доходность по этой формуле очень просто вычислить в Ecxel. Для этого выберите функцию СТЕПЕНЬ, в строке Число введите частное от деления 125/100, в строке Степень введите 1/n, где вместо n укажите количество лет, за скобками добавьте -1.

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

В ячейке формула будет выглядеть следующим образом =СТЕПЕНЬ(125/100;1/3)-1. Чтобы перевести число в проценты, выберите формат ячейки «Процентный».

Как рассчитать среднюю годовую доходность, если известны доходности по годам?

Если известны доходности актива по годам, то среднюю годовую доходность можно вычислить перемножив годовые доходности и извлечь из произведения корень в степени равной количеству лет.

Для начала переведите доходности из процентов в числа.

Эти формулы учитывают эффект сложных процентов. Простая формула расчета доходности этого не учитывает и завышает доходность, что не совсем правильно.

Источник