- Как получить налоговый вычет по ИИС: пошаговая инструкция

- Упрощенный порядок налоговых вычетов: как вернуть НДФЛ с 21 мая 2021 года

- Кого это касается

- Как было раньше

- Что изменилось

- Условия для упрощенного порядка

- Как получить упрощенный вычет

- Как узнать, какие банки подключились к системе

- За какой период можно получить вычет

- Если вычет хотят получить супруги

- Если квартира оплачена наличными

- Что еще ждет налогоплательщиков

Как получить налоговый вычет по ИИС: пошаговая инструкция

Индивидуальный инвестиционный счет — это обычный брокерский счет , но с рядом ограничений и преимуществ. Главный плюс в том, что по нему можно оформить налоговые льготы. Они бывают типа А и Б.

Какие бывают типы налоговых льгот по ИИС

Налоговая льгота типа А позволяет вернуть 13% от суммы, которую вы внесли на ИИС в течение года. Однако по условиям льготы сумма, от которой будут рассчитаны эти 13%, не может превышать ₽400 тыс. То есть максимально вы можете получить от государства ₽52 тыс. в год.

Тип вычета Б позволяет не платить подоходный налог в 13% с прибыли от торговли ценными бумагами. В статье мы рассмотрим, как оформить налоговый вычет типа А — когда вы можете фактически получить деньги себе на счет. Подробную инструкцию о том, как это сделать, составил для «РБК Инвестиций» частный инвестор, автор телеграм-канала « Инвестиции на диване» Алексей Чечукевич.

Впервые этот текст был опубликован 25 марта 2020 года

Когда вы только открываете ИИС, вам не нужно сразу решать, какую льготу вы хотите. Можно открывать счет, еще не определившись с нужным типом вычета, а через год или два, когда будете оформлять вычет, решить, какой вам подходит больше. Важно понимать, что если вы один раз получили вычет типа А, то вычет типа В уже нельзя будет получить. Изменить решение потом не получится.

Вычет можно оформить раз в год. Реже — можно, чаще — нельзя. Например, я сейчас подал сразу два запроса на вычеты — за 2018 и 2019 годы. Налоговые вычеты можно получать в течение трех лет после завершения периода, за который ты запрашиваешь вычет.

Первый вычет можно оформить на следующий год после пополнения. Например, если вы пополнили ИИС в декабре 2019-го, то уже в январе 2020-го можно оформлять налоговый вычет. Важно, чтобы за 2019 год вы заплатили государству налогов не меньше суммы вычета, иначе у вас просто не будет базы для того, чтобы этот вычет оформить.

При оформлении вычетов учитывается именно календарный год, поэтому у инвесторов появляются определенные лазейки. Например, можно открыть счет в декабре 2020 года и не пополнять его два года. А потом внести деньги на счет в декабре 2023 года, в январе 2024 года оформить налоговый вычет, закрыть счет и забрать деньги. Таким образом, можно будет за пару месяцев получить 13% годовых доходности.

Прежде всего, вам нужен ИНН — индивидуальный номер налогоплательщика. Получить его можно в территориальной налоговой инспекции. Процедура занимает буквально пять минут. Вам понадобится только паспорт, если вы гражданин РФ. Если у вас иностранное гражданство — свидетельство о временной регистрации или вид на жительство.

- Итак, в первую очередь вам нужно найти адрес вашей территориальной налоговой инспекции. Это можно сделать на сайте Федеральной налоговой службы.

- Затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно. Но можно заранее оформить заявку на получение ИНН на сайте ФНС.

- Взять талон в электронной очереди, пункт в меню называется «Получить ИНН».

- Подать документы в окошко.

- Если была предварительная заявка — то в течение пяти минут вы получите ИНН. Если не было — то через несколько дней нужно будет повторно прийти в налоговую и получить ИНН.

Далее я рекомендую оформить доступ к онлайн-кабинету на сайте ФНС. Тогда вы сможете подавать документы на вычет и отслеживать их статус через интернет, в налоговую ездить не придется. Сделать это можно так:

- нужно найти адрес вашей территориальной налоговой инспекции, в которую вы ходили, когда получали ИНН;

- затем прийти в инспекцию в рабочие часы. Предварительно записываться не нужно;

- взять талон в электронной очереди, пункт в меню называется «Получить пароль от личного кабинета»;

- подать документы в окошко. Вам потребуется паспорт и ИНН;

- получить бумажку с логином и паролем.

Затем нужно зайти в личный кабинет на сайте ФНС и получить электронную подпись. Она понадобится, когда будете оформлять вычет. Чтобы ее получить, нужно зайти в профиль и выбрать вкладку «Получить ЭП». Вам нужно будет заполнить данные, придумать и ввести пароль в окошко «Доступ к сертификату по подписи». Это важно.

Какие документы понадобятся

Теперь можно оформлять налоговый вычет по ИИС. Для этого вам потребуется следующий список документов:

- форма 2-НДФЛ об уплаченных налогах за прошлый год. Ее можно получить у вашего работодателя. Это форма о том, сколько вы заплатили налогов государству за последний год;

- договор об открытии брокерского счета. Его можно получить у вашего брокера. Обычно брокер его выдает при открытии счета;

- справка от брокера о движении денежных средств по счету за прошлый год. Она подтверждает, что вы зачислили на ИИС деньги. И что этих денег достаточно, чтобы получить вычет.

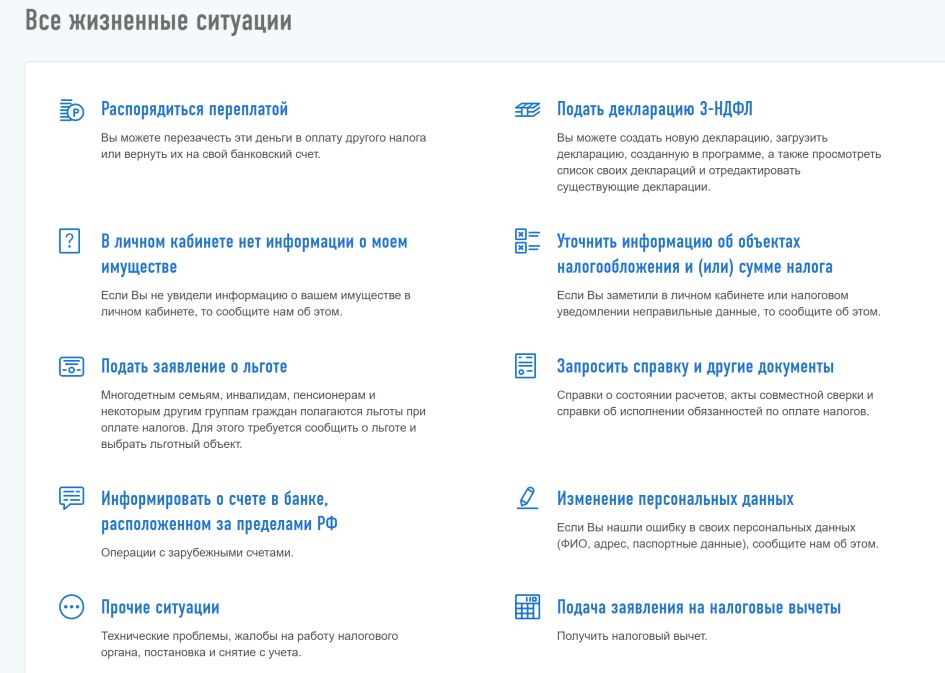

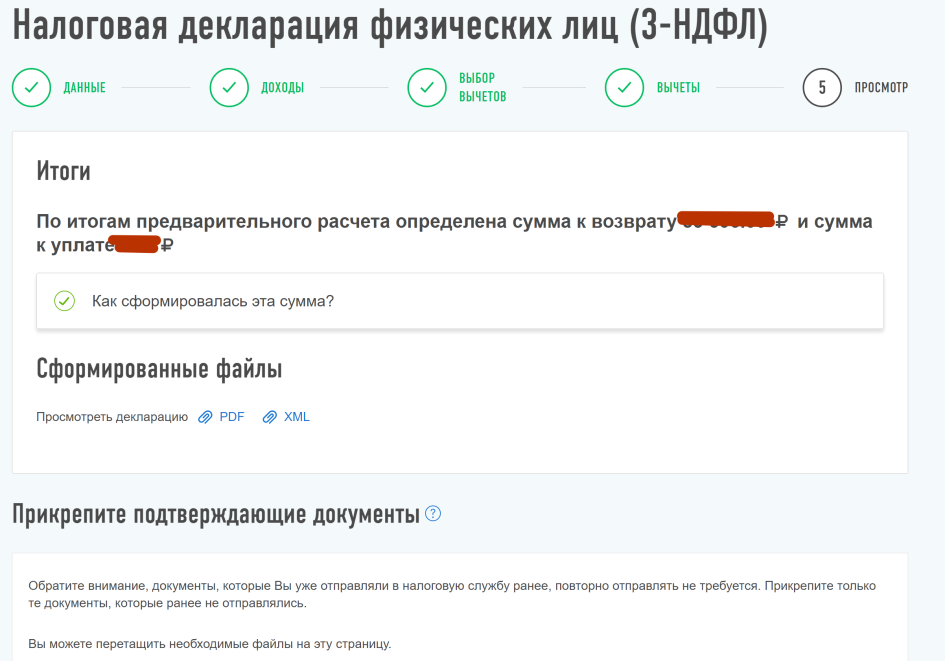

Перед тем как оформить вычет, нужно заполнить налоговую декларацию 3-НДФЛ. Это тоже можно сделать на сайте ФНС. Для этого зайдите в свой личный кабинет, нажмите «Жизненные ситуации» и выберите пункт «Подать декларацию 3-НДФЛ».

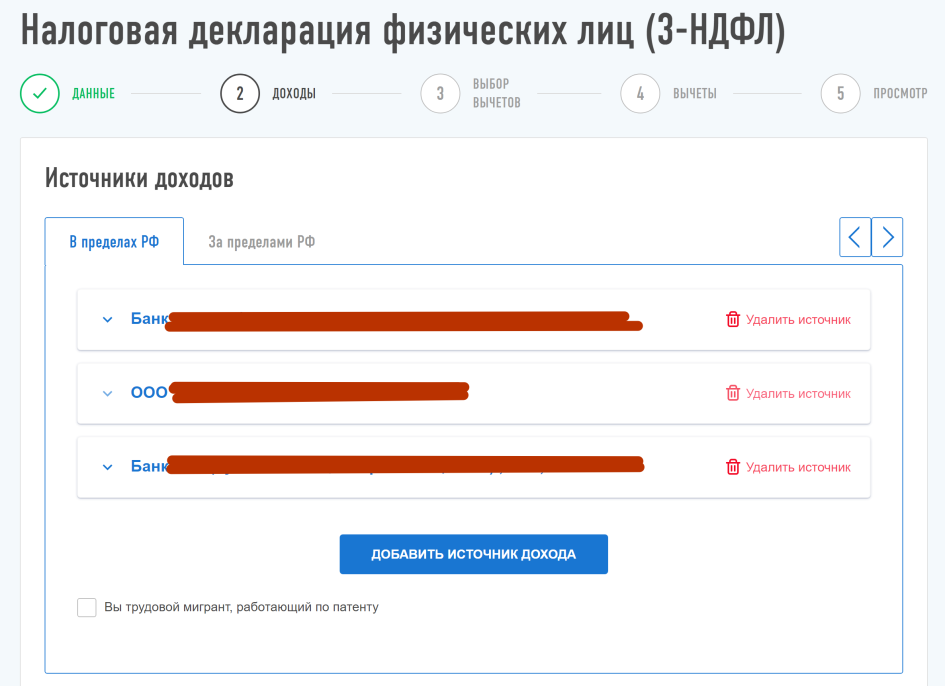

После того как вы нажмете «Подать декларацию 3-НДФЛ», вам предстоит пройти пять шагов. В первых двух нужно заполнить данные о работодателе и ваших доходах. Это можно сделать, используя справку 2-НДФЛ.

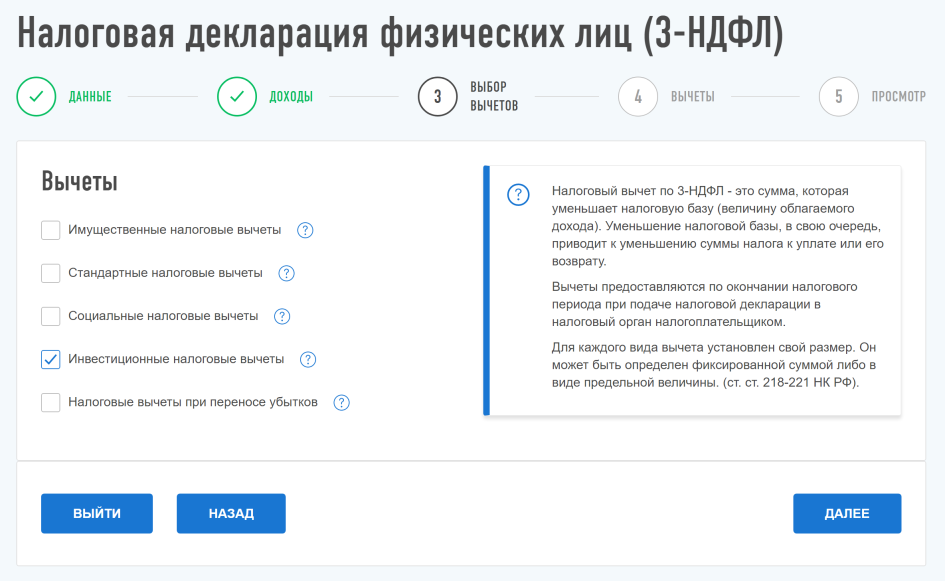

На третьем шаге — выбрать вычет, который вам нужен. В нашем случае это «Инвестиционные налоговые вычеты».

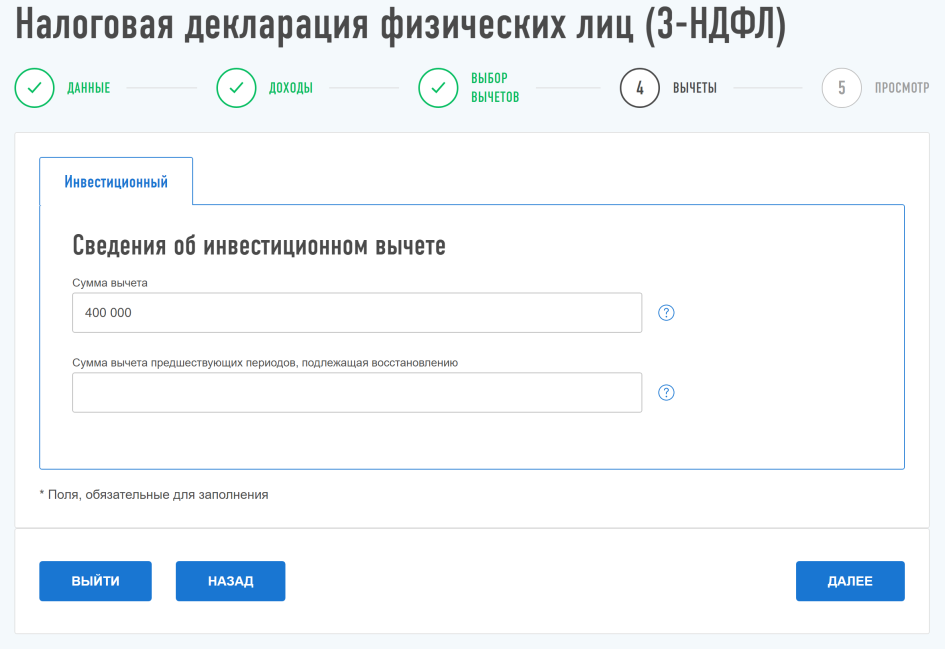

Далее появится окошко «Сведения об инвестиционном вычете». Туда нужно вписать сумму, которую вы внесли на ИИC за год.

Теперь осталось совсем немного — вас попросят загрузить справку 2-НДФЛ, договор об открытии ИИС и подтверждение зачисления денег на счет. Здесь и понадобится пароль от электронной подписи.

Когда вы загрузили все документы, вписали пароль к сертификату ЭП и нажали «Подтвердить и отправить», считайте, что с подачей декларации декларацию 3-НДФЛ вы справились.

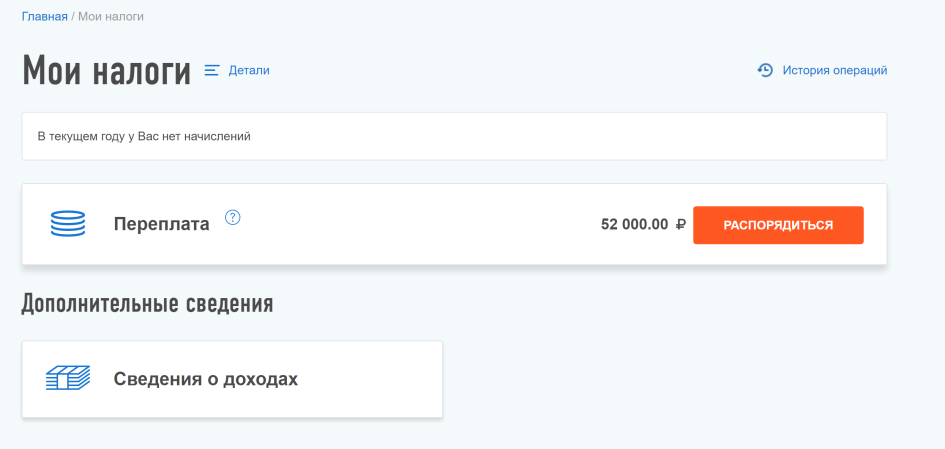

Остался последний финальный пункт — подать заявление на возврат денег. Через какое-то время после того, как вы подали декларацию, в вашем личном кабинете на сайте ФНС в разделе «Мои налоги» вы увидите сумму переплаты по налогам. Там же будет кнопка — «Распорядиться». Нужно ее нажать и указать реквизиты банковского счета, на который вы хотите получить вычет и отправить заявление.

Теперь налоговая получила вашу просьбу вернуть деньги. Далее ФНС проводит камеральную проверку. Она может занимать до трех месяцев. После того как проверка прошла, ФНС обязана вернуть налоговый вычет в течение 30 дней. То есть максимальное время, через которое вам придут деньги, составит четыре месяца.

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Источник

Упрощенный порядок налоговых вычетов: как вернуть НДФЛ с 21 мая 2021 года

С 21 мая заработал закон, который упростил возврат НДФЛ с помощью вычета при покупке квартир и пополнении ИИС. Оформление будет происходить чуть ли не в один клик, а срок проверки сократится в два раза.

Новый порядок обещает быть удобным, но пока к нему все равно есть вопросы. Вот как это должно работать — и вот что стоит учитывать, если планируете получать вычеты.

Кого это касается

Новые правила касаются тех, кто планирует оформить имущественный или инвестиционный налоговый вычет и вернуть НДФЛ.

Имущественный вычет — это тот, что позволяет вернуть налог при покупке жилья и уплате процентов по ипотеке.

Инвестиционный вычет бывает двух типов:

- А — предоставляется при пополнении ИИС и позволяет вернуть до 52 000 Р НДФЛ за год.

- Б — позволяет не платить налог с операций по ИИС.

Для типа А будет действовать упрощенный порядок возврата налога, для типа Б — автоматически формироваться и отправляться налоговому агенту справка.

Данные для этих вычетов в налоговую будут передавать банки и брокеры, благодаря обмену информацией возврат и упростится. Но прежний порядок все равно остается, при желании можно использовать его.

Как было раньше

Есть два способа оформления налоговых вычетов:

- по декларации — это возможно только по окончании года. На возврат налога уходит около четырех месяцев после подачи декларации. Заполнять ее нужно самостоятельно, отправить можно онлайн, для подтверждения расходов потребуются копии документов;

- через работодателя в текущем году. Это работает для имущественных и социальных вычетов, а для инвестиционных — нет. В течение месяца оформляется уведомление о праве на вычет, и на его основании работодатель перестает удерживать НДФЛ.

Пока налогоплательщик сам не обращался за вычетом, ему ничего не возвращали.

Что изменилось

Упрощенный порядок предусматривает проактивное оформление. То есть о праве на вычет узнает сама налоговая — и предоставляет его без обращения. Вы пополняете ИИС, банк сообщает об этом в ФНС, оттуда приходит уведомление в личный кабинет: «У вас есть право на вычет, подпишите заявление».

Камеральная проверка данных из заявления вместо трех месяцев займет один, а на возврат налога вместо месяца уйдет до 15 дней.

Вот как устроен процесс по шагам:

- Вы оплачиваете квартиру через банк или пополняете ИИС.

- В следующем году банк передает сведения об этих расходах в ФНС.

- ФНС их проверяет.

- Если все в порядке, в личный кабинет приходит предзаполненное заявление. Сроки такие: при передаче банком данных до 1 марта следующего года — до 20 марта, потом — в течение 20 рабочих дней после передачи.

- Налогоплательщик подписывает заявление с реквизитами для возврата НДФЛ.

- Три дня нужно для решения о возврате, еще 15 дней — на перечисление денег.

Условия для упрощенного порядка

Новые правила будут работать при таких условиях:

- Право на вычет возникло начиная с 2020 года.

- У налогоплательщика есть личный кабинет.

- Банк или налоговый агент подключился к системе обмена информацией.

- В том году, когда возникло право на вычет, уплачивался НДФЛ.

Участие в системе обмена информацией — добровольное. Если вы заплатили за квартиру через банк, который подключился к системе, то сможете вернуть налог быстрее обычного. Если банк не участвует в обмене информацией — тогда и упрощенный порядок для вас не заработает.

А еще можно платить через банк-участник , но не давать согласия на передачу информации в налоговую. То есть эти правила не могут быть обязательными для всех. Хотите — пользуйтесь, предпочитаете подавать декларацию — пожалуйста.

С 21 мая 2021 года банки могут подключаться к системе для обмена данными. ФНС говорит, что первые заявления уже направлены в личные кабинеты. Например, ВТБ стал передавать данные о пополнении ИИС — и кто-то уже смог подписать заявление, чтобы получить инвестиционный вычет.

Как получить упрощенный вычет

Специально это никак инициировать нельзя. Нужно ждать, когда в личном кабинете появится заполненное заявление. Останется подписать его и ждать денег на счет.

Но когда это заявление появится — неизвестно, потому что пока банки не спешат подключаться к системе обмена данными. Если не хотите ждать, подавайте декларацию за прошлый год. Если хотите получить вычет в этом году, упрощенный порядок вообще не поможет, нужно оформить уведомление самостоятельно.

Как узнать, какие банки подключились к системе

ФНС обещает публиковать реестр банков и брокеров, которые подключились к системе обмена. По состоянию на 24 мая 2021 там только ВТБ — и только по инвестиционным вычетам.

То есть пока ни один банк не готов передавать информацию об ипотечных процентах и оплате квартир.

За какой период можно получить вычет

Заявление будет формироваться для возврата налога за прошедший год. То есть в 2021 году банки передадут данные за 2020. Если вы купили квартиру в 2021 году, упрощенный порядок пока не сработает.

В законе написано, что право на вычет должно возникнуть в 2020 году. И к этой формулировке есть вопросы. Например, если новостройка была оплачена в 2019 году, а сдана в 2020, право на вычет возникло именно в 2020. Но откуда про это узнает банк, если не было ипотеки? Даже если и была, будут ли банки сопоставлять оплату и регистрацию права собственности?

Еще интереснее, если квартиру купили до 2020 года, но раньше не было дохода с НДФЛ — например продолжался декрет. В 2020 году доходы появились, можно заявить вычет. Банк про это не узнает: у него есть только данные об оплате до 2020 года. Вряд ли упрощенный порядок сработает в этих случаях. Банк может прислать сведения об уплаченных процентах за 2020 год, но в этом может вообще не быть смысла, если стоит цель получить обычный вычет при покупке квартиры.

Если вычет хотят получить супруги

Банк передаст в налоговую данные, что квартиру оплатил конкретный заемщик. Но, возможно, супруги хотят распределить эти расходы между собой, чтобы каждый смог вернуть НДФЛ. Упрощенный порядок это не учитывает — лучше подавать декларацию и оформлять все как обычно, с заявлением о распределении расходов.

Но остается способ вернуть налог по уведомлению через работодателя — это еще быстрее и удобнее.

Инвестиционные вычеты через работодателя не оформляются, их получают только по окончании года. Зато теперь это можно будет сделать без декларации и в два раза быстрее.

Если квартира оплачена наличными

Банк про это знать не может. Он может не знать и об авансе наличными, если квартиру купили без ипотеки. Да и с ипотекой и авансом наличными тоже сложно: вряд ли банк станет передавать данные об оплате на основании расписки. Скорее всего, в налоговую попадет только информация об оплате по счетам в банке.

В общем, не для всех сделок по покупке жилья новый порядок сработает на практике. И все данные в заявлениях нужно будет обязательно перепроверять.

Новый порядок еще будет тестироваться и обрастать разъяснениями, функциями и доработками. Все равно это новая эпоха: государство само сообщает, что должно вам денег. Остается только согласиться на возврат.

Что еще ждет налогоплательщиков

Закон о новом порядке вычетов изменил еще несколько правил. Одно из них сформулировано так странно, что это достойно отдельного разбора.

Вот что новенького с 2022 года:

- Право на вычет при покупке новостройки возникает в год подписания акта приема-передачи. Но обратиться за возвратом налога можно только после оформления права собственности. Условие действует для объектов, которые застройщики сдадут начиная с 2022 года. А пока налог по-прежнему можно вернуть с года подписания акта, не дожидаясь регистрации собственности.

- Появится непонятный подпункт 5 пункта 3 статьи 219.1 НК РФ. Из него как будто следует, что вычет типа А по ИИС будет предоставляться только после окончания срока действия договора и при условии, что не использован вычет типа Б — с доходов от операций. Эта формулировка может означать и то, что после окончания договора можно выбрать вычет А или Б — и получить Б при отказе от А. Путаница с временами, связями с другими пунктами — все это странно и еще станет темой отдельной статьи. Худший вариант — это если вычет типа А можно будет получить только спустя 3 года, а не каждый год, как сейчас.

- Уведомление о праве на вычет будут отправлять напрямую работодателям. Начиная с 2022 года за ним не нужно будет приходить, этот процесс тоже автоматизируют.

Источник