- Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

- Кредит в банке

- Инвестиции третьих лиц или организаций

- Деловой партнер

- Другие способы раздобыть деньги на бизнес

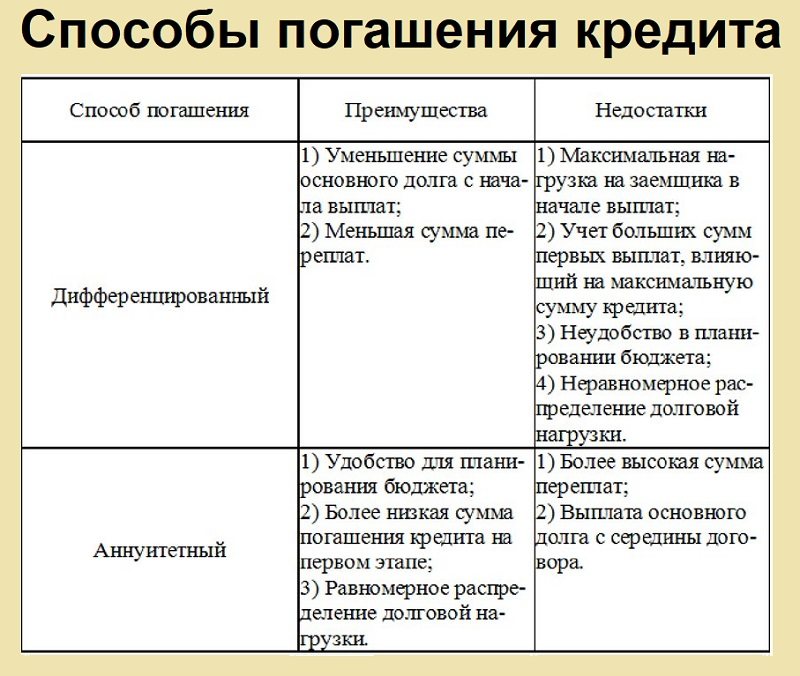

- Инвестиционный кредит: как получить займ под проект

- Инвестиционный кредит: риски и выгоды

- Три типа инвестиционных кредитов

- Экспансионный

- Проектный

- Строительный

- Требования к претенденту на инвестиционный кредит

- Формы инвестиционного кредитования

- Расчет рентабельности проекта, срока его окупаемости и параметров инвестиционного кредита

- Пример расчета в упрощенном виде

- Заключение

Взять кредит, найти инвестора или партнера — откуда раздобыть деньги на бизнес

Если вам не досталось по наследству несколько миллионов долларов, квартира в столице или готовое дело, то средства на открытие и развитие бизнеса придется где-то раздобыть. Сегодня мы разбираемся, как лучше это сделать: взять кредит в банке, найти делового партнера или подключить инвесторов.

Кредит в банке

Самый простой, понятный и быстрый способ найти деньги. Вы идете в банк, заполняете заявку, собираете документы и ждете одобрения. Как только договор подписан, деньги поступают на ваш счет, банковскую карту или выдаются наличными. На первый взгляд, все просто. Но есть подводные камни:

- Новым предпринимателям кредиты дают неохотно. Сбербанк, например, не кредитует индивидуальных предпринимателей, зарегистрированных меньше года назад. В других банках условия могут быть мягче, но общая тенденция такая.

- Если брать заем именно на бизнес, придется собирать кучу документов. Помимо понятных и привычных справок и выписок с вас потребуют бизнес-план. Это финансовый документ проекта из которого явно видно, что он рентабелен и средства на оплату кредита есть. Кроме бизнес-плана банк запросит другие бумаги. Не думайте, что взять деньги на открытие собственного дела так же просто, как получить автокредит. Пакет документов на потребительский кредит сильно отличается от такого же пакета при оформлении займа на бизнес. Разумеется, он больше. Некоторые банки просят договора аренды помещения, фотографии торговой точки и многое другое.

- При получении кредита на ИП учитываются все действующие займы предпринимателя и его личные кредиты. Если кредитная история не фонтан, в займе, скорее всего, откажут. То же самое касается и тех ИП, которые ранее были признаны банкротами.

- Денег не дадут, если у вас нет собственного стартового капитала. То есть “кредит без первого взноса” вам не светит. Вы должны иметь собственные средства. Сколько? Зависит от банка. Это может быть как 5, так и 50% от суммы кредита.

- Могут потребовать залог. Если кредит берется на ИП, подойдет личное имущество индивидуального предпринимателя. Напомним: в случае чего, ИП отвечает перед кредиторами своим имуществом.

Для того, чтобы получить кредит в банке придется побегать. Многие начинающие бизнесмены идут другим путем: оформляют займ на личные нужды — то есть, просто берут потребительский кредит. Дескать, пока не уволился с работы, возьму денег на бизнес. Это не плохой вариант, но подходит он только тем, кто точно знает, чем будет отдавать кредит.

Вообще нужно 100 раз подумать, прежде чем брать кредит на стартап. Ирония судьбы в том, что никто и никогда не скажет вам, как пойдет дело. А банк совершенно не волнует, есть у вас прибыль или нет — кредит нужно будет платить. Даже если вы, не дай Бог, закроете бизнес через пару месяцев, все равно деньги придется отдавать. Можно, конечно, застраховать ответственность перед банком на случай банкротства, но это повлечет за собой лишние расходы.

Кредит лучше всего брать на пополнение оборотных средств. Вы уже некоторое время ведете бизнес, довольно точно представляете оборот компании, показатели выручки и прибыли. Можно прикинуть сколько денег вы можете выделить на обслуживание процентов по кредиту. А самое главное — вы теперь знаете: у вас есть деньги на погашение займа.

В сравнении с другими вариантами у кредита есть огромный плюс. Он заключается в том, что после того, как займ в банке погашен, вы больше никому ничего не должны. То есть займ ограничен во времени. Чего нельзя сказать о других способах инвестирования.

Инвестиции третьих лиц или организаций

Сейчас инвестициями называют любое вложение средств в бизнес. Бабушка отдала внуку часть накоплений на открытие собственного дела — все, бабушка инвестор. Это не так. Инвестирование начинается тогда, когда между сторонами подписывается инвестиционное соглашение.

На самом деле разновидностей инвестиций огромное количество. Перечислим основные из них:

- венчурные инвестиции. Это когда частное лицо, компания или инвестиционный фонд вкладывают деньги в стартап. Риски здесь огромны, но и возможная прибыль может оказаться значительной;

- инвестиции в успешные существующие компании. В этом случае инвестор финансирует те бизнесы, которые уже давно и успешно работают на рынке. Доход здесь поменьше, но и возможности потерять свои деньги практически никакой;

- вложения в ценные бумаги. Это инвестиции в акции, облигации и так далее. Касается в основном государственных структур и крупных акционерных обществ;

- прямые инвестиции в основные средства. В этом случае на деньги инвестора покупается оборудование, инструмент, транспортные средства, здания и сооружения.

Виды инвестирования можно перечислять до бесконечности. Это огромная бизнес машина с многомиллиардным оборотом, которая живет по своим законам. Но каким бы образом инвестор не вкладывал в вас деньги, важна одна вещь: становится он совладельцем компании или нет.

Если инвестор приобретает долю в вашем бизнесе, то, фактически, это уже не инвестор, а полноправный участник проекта. Он принимает участие в собрании учредителей, имеет право голоса, его данные могут быть включены в устав. Такие вещи оправданы, если речь идет о больших суммах инвестиций, сопоставимых со стоимостью бизнеса.

Но здесь есть подводный камень. Именно по такой схеме и отжимают бизнесы. Давайте рассмотрим на примере.

Допустим, весь ваш проект стоит миллион рублей. Этот миллион вложили вы. В один прекрасный момент находится обеспеченный учредитель и предлагает докинуть в проект 9 миллионов и войти в состав учредителей. Вы, конечно, без раздумий соглашаетесь: на эти деньги можно вывести бизнес на уровень выше, глупо отказываться.

Что получается в итоге: ваша доля в бизнесе — 10%, доля нового учредителя — 90%. Кто при таком раскладе будет диктовать условия? Явно не вы. Вас на определенном этапе вообще могут слить с участия в проекте — способы сделать это есть. Обычно предлагают продать долю в бизнесе и мирно сойти на берег. Предложение, от которого невозможно отказаться, как говорилось в одном культовом боевике.

Даже если вы останетесь в теме, распределение прибыли будет явно не вашу пользу. Выплаты учредителям, как правило, делаются пропорционально долям в уставном капитале. В вашем случае это 10 процентов. То есть, с каждого рубля чистой прибыли вы будете получать 10 копеек, а инвестор — 90 копеек, если считать совсем уж грубо.

Если инвестор не претендует на долю в вашем бизнесе, тогда все проще. Вы остаетесь полноправным хозяином и владельцем компании, но теперь обязаны делиться прибылью с теми, кто вложил в вас деньги. Суммы и сроки выплаты дивидендов определяются инвестиционным соглашением. Можно выплачивать деньги каждый месяц, год или квартал.

А самое плохое — теперь так будет всегда. Если кредит в банке можно погасить и забыть это как страшный сон, то с инвестором такой номер не прокатит. Давайте честно: главная цель инвестора — заработать на вас как можно больше денег. Желательно — ничего при этом не делая. Это не филантроп, который только и мечтает помочь вашему бизнесу. Это такой же бизнесмен, как и вы. А главная цель любого предпринимателя — прибыль.

Как бы то ни было, инвестирование пользуется огромной популярностью и у предпринимателей, и у самих инвесторов. Плюсов здесь много:

- возможность привлечь практически неограниченные средства. Если банковский заем ограничивается вашей платежеспособностью, то инвестор может дать столько, сколько сочтет нужным;

- если дело вдруг не пойдет, инвестор потеряет свои деньги, а вы ничего не будете должны. Но это возможно при грамотно составленном инвестиционном соглашении. Да, имущество компании распродадут и разделят между кредиторами, но лично вы ничем не отвечаете перед инвесторами;

Где найти инвестора:

- на интернет-площадках типа все инвесторы.ру. Ресурс работает по принципу биржи, где предприниматели ищут инвесторов, а желающие вложить деньги — проекты для инвестиций;

- среди знакомых успешных бизнесменов. Используйте все каналы: рассылки, личные встречи, телефонные переговоры. Можно найти инвестора на семинаре, форуме или бизнес-конференции;

- инвесторы могут найти вас сами. Вот прямо так: придут и дадут денег. У многих опытных игроков этого рынка глаз наметан и они с ходу вычисляют прибыльные проекты. Возможно, речь как раз про вас.

В целом инвесторов интересуют перспективные масштабируемы проекты, стоимость которых может вырасти многократно. Сегодня вложил деньги в один магазин, а завтра — совладелец сети федерального масштаба. Вот главная мечта любого инвестора.

Деловой партнер

Итак, исходные данные те же. Личных средств на бизнес не хватает, прибыли на новые проекты и пополнение операционного капитала — тоже. А тут как раз школьный товарищ сколотил небольшой капиталец и просит взять его на борт в качестве партнера. На равных условиях: он будет учредителем, совладельцем и полноправным участником проекта.

Что ж, дело хорошее. Такой подход лишен многих минусов двух предыдущих вариантов, а плюсов — хоть отбавляй:

- минимум ответственности. Все участники сделки понимают, что дело может и не пойти. В этом случае партнеры расстаются и делят убытки согласно уставу ООО. Лично никто никому не должен;

- проще работать. Полноценный деловой партнер, в отличие от инвестора или банка, больше заинтересован в успехе предприятия. Поэтому, скорее всего, на равных будет участвовать в жизни бизнеса.

Получается, что ваш бизнес не заимствует деньги извне, а обходится собственными средствами. Это очень ценно, потому что потом ни с кем не надо будет делиться. Однако такие источники, как правило, ограничены. Для выхода на новый уровень, когда потребуются серьезные вливания, придется прибегнуть к первым двум способам.

Другие способы раздобыть деньги на бизнес

Три вышеперечисленных пути — не единственные. Есть еще:

- краудфандинг. Это сбор средств на различные проекты при помощи специальных интернет-площадок. Работает по принципу пожертвований. Нужно разместить на сайте презентацию и ждать, пока поток денег не зальет вас с головой. Ну или не зальет — тут уж как повезет. В любом случае, рассчитывать привлечь серьезные деньги через краудфайндинг не стоит;

- государственные гранты. Вполне себе рабочий способ, но подходит не всем. Правительство спонсирует социально значимые проекты: сельское хозяйство, науку, работу с детьми и так далее. Если вы продаете одежду в интернете или открываете барбершоп, на грант можно не рассчитывать. Если даже вы попадаете под условия выделения денег через грант — готовьтесь к нескольким кругам бюрократии;

- помощь родственников. Помните бабушку из начала нашей статьи? Вот это как раз оно и есть. Нередко бизнесы открываются именно благодаря таким бабушкам, мамам и теткам. Много не дадут, но когда важна каждая копейка — это может очень выручить.

Какой источник капитала выбрать — решать вам. А мы советуем использовать каждый из них в определенной ситуации. Например, инвестиции хороши на старте бизнеса или при его масштабировании. Кредиты лучше всего брать на пополнение оборотных средств и операционного капитала.

Вообще опытные предприниматели советуют не бояться брать чужие деньги на бизнес и рекомендуют делать это, но с умом. Излишняя долговая нагрузка может угробить все на корню, поэтому нужно все сто раз просчитать.

Источник

Инвестиционный кредит: как получить займ под проект

Инвестиционный кредит: риски и выгоды

Так как основанием для выдачи кредита служит бизнес-проект, банк фактически разделяет с заемщиком потенциальные риски.

Вероятно, у каждого владельца бизнеса возникают идеи по поводу увеличения прибыли. Реализация масштабного проекта требует вложения средств. Наиболее распространенное решение этой задачи предполагает внешнее кредитование. Инвестиционные займы преследуют главную цель – выведение предприятия на новый уровень развития. Статья о том, в чем их сущность, особенности, недостатки, кому может быть доступен кредит на инвестиционные цели и как его получить.

Три типа инвестиционных кредитов

Инвестиционный кредит – это особый вид банковского продукта, отличающийся тем, что лицо, подающее на него заявку, имеет проработанный проект использования заемных средств.

Инвестиционному кредиту свойственны особые черты:

- Длительный срок погашения. В своем большинстве инвестиции не предполагают мгновенной отдачи. Для полноценной реализации стратегического проекта требуется определенное время, что отражено в бизнес-плане (проекте).

- Целевая направленность. Инвестиция предполагает вложение капитала в конкретный проект, требующий финансирования. Этот вид размещения средств предполагает не только расширение деятельности, но и ее качественное изменение в лучшую сторону.

- Масштабность. Невозможно кредитоваться в банке на незначительную сумму, обосновывая надобность в ней инвестиционными соображениями.

Проект должен включать в себя три основных раздела:

- анализ актуального финансового состояния предприятия, подающего заявку на инвестиционное кредитование;

- сущность проекта (его экономический смысл);

- расчет прогнозируемой доходности после реализации инвестиционного проекта.

Исходя из характера целевого использования кредита, определяется его принадлежность к одному из трех основных типов.

Экспансионный

Предназначен для расширения масштабов действующего предприятия. Задачи, решаемые фирмой с помощью экспансионного инвестиционного кредита:

- открытие новых филиалов;

- закупка дополнительного технологического оборудования;

- модернизация основных средств;

- другие подобные цели.

Особенность его получения в том, что до погашения задолженности на эффект от улучшения финансовых показателей предприятия рассчитывать не следует. Вся дополнительная прибыль, принесенная модернизацией (а в некоторых случаях и большая сумма), уйдет на расчеты с банком.

При оформлении экспансионного кредита прогнозы строятся исходя из самых пессимистичных сценариев развития дальнейших событий. В конечном счете препятствовать выполнению графика платежей может лишь банкротство предприятия. Если оно оценивается как вероятное, кредит просто не выдадут. В лучшем случае проценты будут установлены на максимальном уровне.

Проектный

Риски банка при этом типе инвестиционного кредитования изначально наиболее высокие. Проектное кредитование предусматривает развитие одного из направлений, отдельно от основной деятельности, ведущейся предприятием на момент подачи заявки. Руководители фирмы, выступающей в роли вероятного дебитора, надеются после реализации замысла существенно повысить рентабельность бизнеса.

Финансирование инвестиционных проектов – всегда дело авантюрное. Доход банка формируется только прибыльностью нового направления. Кредитуемое предприятие просто не сможет выполнить обязательства по договору, если проект не даст ожидаемого эффекта.

Строительный

Обращаться в банк с заявкой на предоставление строительно-инвестиционного кредита предприятие может только после того, как понесет определенные и немалые затраты. Эта особенность обусловлена спецификой деятельности по возведению объектов недвижимости. Переговоры возможны, если перспективный застройщик уже владеет соответствующим участком земли или оформил на него долгосрочную аренду.

Помимо площадей, заявителю придется предъявить проектную и сметную документацию, разработка которой стоит немалых денег. Само собой, обязательно нужно разрешение на строительство.

Вероятность отказа при заявке на строительно-инвестиционный кредит невысока, но доступен он лишь предприятиям, обладающим высоким финансовым потенциалом. Решение об одобрении и условиях принимается банком на основании типа возводимого объекта и оценки (опять же, пессимистичной) его вероятной доходности.

Требования к претенденту на инвестиционный кредит

Стандартные критерии, по которым банк производит обычное финансовое заимствование, в данном случае дополняются некоторыми специфическими требованиями.

Инвестиционные кредиты для малого бизнеса — это зачастую способ выйти на средний или даже высокий уровень деловой активности, но преодолеть границы, отделяющие ИП от ООО непросто.

Так как о небольших суммах речь в данном случае не идет, на первое место выходит необходимость в четком и убедительном бизнес-плане, раскрывающем цель проекта. Кроме этого, нужны следующие проработки:

- Маркетинговый анализ, доказывающий возможность реализации бизнес-плана.

- Договоры с партнерскими фирмами, способными обеспечить техническую возможность воплощения замысла в жизнь.

- Наличие свободных оборотных средств, позволяющих нести оперативные расходы и погашать текущие издержки. Это – так называемый первоначальный взнос (от четверти до половины всех планируемых затрат).

- Владение залоговым (обеспечительным) имуществом в личной собственности или в составе учредительного капитала. К нему предъявляются стандартные требования: беспроблемная ликвидность и рыночная стоимость, превышающая сумму долга.

- Желательно, чтобы предприниматель уже реализовал хотя бы один инвестиционный проект – этот опыт может повлиять на благоприятность решения и условия кредита.

К особенностям инвестиционных кредитов относится срок погашения, практически никогда не превышающий десяти лет. Также следует учитывать настороженное отношение банка к заявкам на рефинансирование проектов. Если дебитор не смог рассчитаться по первичному кредиту, то расчетная рентабельность в результате не оправдала ожиданий. По крайней мере, именно такой вывод напрашивается.

Формы инвестиционного кредитования

По источнику финансирования инвестиционные кредиты представлены пятью основными формами:

| Форма инвестиционного кредита | Источник заемных средств |

| Банковская | Коммерческий банк |

| Государственная | Государственный банк развития |

| Международная | Иностранный инвестор |

| Товарная | Лизингодатель |

| Облигационная | Приобретатели ценных бумаг |

Эта краткая таблица требует определенных пояснений с указанием специфики, преимуществ и недостатков каждой из форм инвестиционного кредитования.

Банковский инвестиционный кредит — это наиболее часто практикуемая форма привлечения капитала. В его пользу работает в первую очередь доступность. Как ясно из названия, он предоставляется заемщику в коммерческих банках при соблюдении условий, описанных выше.

В свою очередь, у него есть несколько разновидностей, определяемых сроками договоров и прочими условиями:

- срочный для предпринимателя;

- револьверный (кредитная линия);

- проектный;

- андеррайтинг.

Из перечисленных категорий комментарии нужны только понятию «андеррайтинг». Он сходен с облигационной формой, но в данном случае в роли покупателя ценных бумаг выступает банк-кредитор. Разумеется, побудить к таким действиям могут только стабильно высокие характеристики эмитированных облигаций.

Инвестиционное кредитование банком развития, то есть фактически государством, производится, когда проект имеет приоритетное значение для экономики страны. Условия, как правило, льготные, но их еще нужно заслужить. Объектами государственных инвестиций становятся проекты, соответствующие высоким требованиям, среди которых:

- прогрессивность технологии, подтвержденная государственной экспертизой;

- экологическая чистота;

- окупаемость в течение пяти лет или быстрее;

- нормативность сроков возведения (сдачи в эксплуатацию);

- соответствие задачам социального, экономического (в том числе внешнеторгового) значения, стоящим перед страной.

Иными словами, если в результате реализации проекта в России будет начато производство продукта на основе современной технологии без ущерба для окружающей среды, востребованного на внутреннем и внешнем рынках, то на государственную инвестицию можно рассчитывать.

Очень высоки требования, предъявляемые иностранными инвесторами, привлекаемыми в рамках международных инвестиций. Впрочем, есть несколько действенных способов заинтересовать зарубежных предпринимателей во вложении средств в отечественное производство. Среди них – благоприятный налоговый климат, высококвалифицированные трудовые ресурсы и другие преимущества российской экономики. Главным же «козырем» служит заманчивый проект, обещающий высокую прибыль.

Синонимом термина «товарная форма инвестиции» является слово «лизинг». Предоставляя предприятию основное средство на основе финансовой аренды, лизингодатель создает условия для роста производительности труда, повышения качества и всех показателей предприятия.

Лизинг бывает финансовым и оперативным, прямым и обратным. Этот способ хозяйственного заимствования, а по сути, инвестирования, заслуживает отдельного подробного описания.

Наконец, пятый и последний метод привлечения инвестиционного кредитования состоит в эмиссии (выпуске) ценных бумаг, а именно – облигаций, гарантирующих стабильный доход в виде процентов. Этим они отличаются от акций, ценность которых зависит от биржевых котировок и успешность финансовых показателей предприятия-эмитента.

Преимущество эмиссии облигаций для предприятия состоит в том, что инвестирование производится напрямую, от покупателя ценной бумаги. Банку же, прежде чем выдать кредитную сумму, нужно сначала ее изыскать, привлекая вкладчиков процентами по депозиту.

Есть и сложности. Главная из них – поиск желающих купить облигации. Это непросто: каждого приобретателя необходимо убедить в том, что проект будет прибыльным.

Расчет рентабельности проекта, срока его окупаемости и параметров инвестиционного кредита

Сразу же следует принять тот факт, что экономический эффект от внедрения практически любого проекта со стопроцентной точностью и достоверностью прогнозировать невозможно. Это, однако, не означает бессмысленности самого составления бизнес-плана. Срок погашения и проценты по инвестиционному кредиту всегда зависят от того, насколько убедительны аргументы заявителя.

Часто встречающийся метод, используемый банками, состоит в проведении аналогий между параметрами проекта и известными характеристиками уже работающих аналогов. Если внедрение какого-то оборудования принесло некоему предприятию ежемесячный дополнительный доход, к примеру, в 100 тыс. руб., а все прочие условия (локация, форма собственности, обороты и пр.) приблизительно равноценны, то можно предположить такой же эффект после инвестиции.

Еще один метод прогнозирования основан на расчете коэффициента рентабельности ROI. Его недостаток – в прямой зависимости от трудностей, связанных с определением предполагаемой прибыли. Формула расчета выглядит следующим образом:

Где:

ROI – показатель рентабельности инвестиции;

VP – валовая выручка за условный отчетный период;

VD – валовая себестоимость за условный отчетный период;

VI – объем инвестиции.

Здесь все понятно: показатель ROI демонстрирует, какую прибыль приносит каждый инвестированный в проект рубль. Вопросы возникают несколько позже.

Валовая выручка VD формируется ценой единицы продукта и количественным показателем реализации. Если предприниматель, желающий получить инвестиционный кредит, утверждает, что он будет продавать каждый экземпляр по цене, например, 100 руб., а его себестоимость составит 60 руб., то ему, возможно, есть смысл поверить. Сомнения возникают при определении емкости рынка, определить которую можно, проведя масштабные маркетинговые исследования или экспериментально, то есть постфактум.

Замедление сбыта приводит к снижению показателя оборачиваемости капитала, и, как следствие, к ухудшению реальных финансовых показателей в сравнении с плановыми значениями. Исходя из этого, банки, как правило, снижают прогнозы до обоснованно пессимистичного уровня при установлении периода окупаемости и рентабельности. Соответственно, эти показатели влияют на срок действия договора и процентную ставку.

Пример расчета в упрощенном виде

После введения в строй новой технологической линии, предприятие «Рассвет» представит на рынок новый продукт «Росинка».

- Прогнозируемый объем реализации составит 50 тыс. шт. в месяц.

- Себестоимость единицы – 60 руб.

- Цена реализации – 96 руб.

- Стоимость линии – 22 млн руб.

«Рассвет» располагает собственными средствами в сумме 2 млн 400 тыс. руб., и намерено потратить эти деньги на приобретение указанного оборудования.

Требуемый объем инвестиционного кредита – 19 млн 600 тыс. руб.

В бизнес-плане указано, что при данных характеристиках ежемесячный доход составит:

Воспользовавшись налоговым калькулятором можно посчитать, что при расходах на:

- Оплату труда 70 тыс./мес.

- Текущие производственные и эксплуатационные расходы – 10 тыс./мес.

- Амортизацию – 916 667 руб./мес.

- Прочие издержки – 5 тыс. руб.,

сумма ежемесячной прибыли, остающаяся на развитие бизнеса после уплаты налогов, составит 629,651 тыс. руб.

Срок окупаемости капиталовложения T o составит:

При этом с банком «Рассвет» сможет рассчитаться раньше, так как частично использует собственные средств. Прогнозируемый срок окупаемости инвестиции T и составит:

Исходя из полученного результата можно предположить условия, предлагаемые коммерческим банком:

- срок инвестиционного кредитования – 36 мес.;

- ставка по кредиту – 11-12% (приблизительно средняя по РФ).

Заключение

Инвестиционное кредитование представляет собой заимствование денежных средств с целью развития действующего предприятия, строительства или реализации нового проекта.

Наиболее распространённым видом инвестиционного кредита является банковский.

Источник