- Куда вложить деньги (под процент и ежемесячный доход)

- Проверяем, готовы ли мы вложить деньги

- Наличие финансовой подушки

- Наличие и отсутствие кредитов и долгов

- Готовность потерять деньги

- Во что вложить свободные деньги

- Как выбрать, во что вложить деньги

- Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

- Как жить на дивиденды

- Сколько нужно, чтобы жить на дивиденды

- Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

- Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

- Как инвестировать, чтобы жить на дивиденды, если таких денег нет

- 1. Инвестируйте регулярно

- 2. Докупайте акции на полученные дивиденды

- 3. Вкладывайте деньги в разные компании

- 4. Рассмотрите для покупки «дивидендных аристократов» США

- 5. Не гонитесь за высокими дивидендами

- Как купить акции и получать дивиденды

Куда вложить деньги (под процент и ежемесячный доход)

Куда вложить деньги? А еще лучше куда вложить деньги так, чтобы платили ежемесячно и хороший процент? Такие вопросы возникают, как только мы начинаем думать о том, чтобы наши деньги начали уже наконец-то работать на нас. Давайте вместе разберемся с этим вопросом.

Проверяем, готовы ли мы вложить деньги

Прежде чем вложить деньги в какой-либо проект, адекватно оцените возможности и риски.

Наличие финансовой подушки

Она из ключевых ошибок начинающих инвесторов — это отсутствие резервного фонда (финансовой подушки безопасности).

Что это такое? Это определенная сумма, которая находится в резерве и ни при каких обстоятельствах не подвергается риску и не тратится.

Такую подушку создают на случай:

- потери работы;

- потери трудоспособности;

- непредвиденных трат;

- форс-мажора.

Сюда же можно отнести и инвестирование, ведь никто не даст 100-процентной гарантии того, что вложения будут удачными. В случае просадки депозита приобретенные активы могут быть проданы и выведены из инвестиционного портфеля с убытком. Также бывают случаи, когда инвестор теряет все вложенные средства. В качестве страховки от таких случаев и создается резервный капитал (финансовая подушка безопасности), имея который инвестор никогда не останется без средств к существованию.

Как правило, это сумма хранится на депозитах в надежных банках и равняется 3–6 месячным доходам семьи. Если такой капитал создан, при этом есть стабильный доход и отсутствуют долги, то можно считать, что человек достаточно защищен и может позволить себе инвестировать без потери качества жизни. Также «финансовую подушку» можно держать на накопительных счетах. Подробнее об этом виде счетов читайте в нашей специальной статье.

Как создать резервный капитал:

- проанализировать свои расходы;

- предпринять шаги по увеличению доходов;

- откладывать 10% от ежемесячного поступления средств;

- отказаться от вредных привычек и спонтанных покупок;

- откладывать все нерегулярные денежные поступления (подарки, премии, проценты по депозитам и т. д.).

Если задействовать все эти средства, то можно собрать требуемую сумму примерно за 10 месяцев.

Внимание! Нежелательно инвестировать средства в высокорисковые проекты, не имея резервного капитала. В противном случае психологическая нагрузка будет слишком высокой, и есть риск вывода средств во время значительной просадки под воздействием эмоций.

Наличие и отсутствие кредитов и долгов

Наличие долгов и кредитов можно рассматривать как условие, усложняющее или делающее невозможным вложение средств. Но не все экономисты согласны с этим.

Например, всемирно известный финансовый консультант Бодо Шофер советует примерно 50% от незапланированного дохода (если таковой имеется) инвестировать в проекты с минимальным риском, а другие 50% потратить на погашение кредита.

Однако такой подход не всегда обоснован, так как размер процентов по кредиту всегда превышает размер процентов по вкладу примерно в 1,5–2 раза. Поэтому данный вариант можно рассматривать только как средство сохранения капитала и возможность уберечь его от инфляции.

Еще один довод «против» — это то, что, инвестируя деньги при наличии непогашенного кредита, человек лишается средств, которые он мог бы сэкономить на процентах по кредиту, и в то же время берет на себя дополнительные риски. А это значит, что в случае неудачного вложения он рискует остаться без накоплений и с непогашенным кредитом, что еще больше усугубит ситуацию.

Если решение принято в пользу вложения, то нужно обратить внимание на следующие факторы:

- процентную ставку по кредиту;

- остаток суммы по кредиту;

- ожидаемый доход по инвестициям;

- степень риска.

Готовность потерять деньги

При инвестировании следует быть готовым к тому, что все вложенные средства могут быть потеряны. А это значит, что не стоит уподобляться людям, которые на пике роста фондового рынка продают свои квартиры и вкладывают все деньги в ценные бумаги. Как правило, результат таких действий — финансовый крах. Поэтому здесь на первый план выходит ответственность и адекватная оценка своих возможностей.

Готовность потерять деньги можно охарактеризовать как готовность брать на себя инвестиционный риск.

Здесь учитываются следующие составляющие:

- Активы.Все активы, имеющиеся в распоряжении инвестора, оцениваются в соответствии с их ликвидностью. Наиболее весомое значение имеют высоколиквидные активы, то есть те, которые могут быть использованы в любое время без риска потери их ценности (счета в банках, депозиты, наличные и т. д.).

- Обязательства. К ним относится ипотека клиента во всех финансовых учреждениях. Данный показатель уменьшает общую сумму активов.

- Обязательные ежемесячные расходы. Сюда входят: затраты на питание, коммунальные услуги, ежемесячные платежи по долговым обязательствам, страховые взносы, оплата транспорта и другие текущие расходы.

После того как определена сумма по каждому показателю, применяют формулу:

(активы – обязательства) / ежемесячные расходы.

В результате получается коэффициент, который показывает количество месяцев, в течение которых клиент может покрывать ежемесячные расходы.

- активы семьи составляют 1 млн руб.;

- обязательства (ипотека) — 100 тыс. руб.;

- ежемесячные расходы — 30 тыс. руб. в месяц.

(1 000 000 – 100 000) / 30 000 = 30

В приведенном примере бюджет семьи позволяет покрывать расходы на протяжении 30 месяцев (2,5 лет). Проще говоря, если человек продаст все свои активы, то ему хватит средств, чтобы прожить 30 месяцев, не снижения уровень жизни. В данном случае семью можно назвать финансово защищенной.

Но если полученный результат показывает, что семья не может покрыть расходы даже за один месяц, то от инвестирования лучше отказаться.

Если в результате выяснилось, что человек может покрыть расходы за 2 месяца, то ему рекомендуется совершать вложения в проекты с минимальным риском. Это могут быть: облигации крупных компаний, государственные облигации, банковский депозит, покупка золота или недвижимости. Такие вложения не приносят большого дохода, но дают высокую гарантию, что инвестор не потеряет вложенные средства.

Если коэффициент превысил планку 3 месяца, то можно позволить себе пойти на максимальный инвестиционный риск. В данном случае можно инвестировать в акции предприятий, иностранную валюту, фьючерсы, опционы, стартапы и т. д. Такие инструменты могут приносить довольно высокую прибыль, но при этом не считаются высокорисковыми.

Кроме того, нужно учесть еще несколько моментов.

Во-первых, следует подумать над тем, какое количество денег можно заморозить и на какой срок, так как именно сроки определяют величину рисков.

Во-вторых, сумма вложений должна быть такой, какую можно позволить себе потерять без снижения уровня жизни.

В-третьих, эта сумма должна быть взята только из свободных денег. Ни в коем случае не следует брать в кредит средства для инвестирования.

В-четвертых, размер вложенной суммы не должен вызывать психологического дискомфорта.

Во что вложить свободные деньги

Варианты вложения свободных денежных средств:

- Банковский депозит.Основные преимущества – доступность, высокая ликвидность, низкий риск. Основной минус — невысокая доходность.

- Облигации. Выпускаются как государством, так и различными компаниями, региональными властями, финансовыми институтами и т. д. Проценты по облигациям выплачиваются согласно условиям эмиссии. Это может быть: ежегодно, раз в полгода, ежеквартально или ежемесячно. Подробнее о том, как заработать на облигациях читайте в этой статье.

- ПИФы — паевые инвестиционные фонды, в которых инвестор покупает пай с целью получения дивидендов. Из множества таких паев образуется фонд, занимающийся торговлей различными инструментами фондового рынка, при этом прибыль распределяется между инвесторами. Подробнее о ПИФах читайте в нашей специальной статье.

- ETF— биржевой инвестиционный фонд, представляющий собой разновидность ИФ, акциями которого можно торговать на бирже. Основные плюсы — минимальный риск, высокая ликвидность, возможность постоянного контроля за состоянием портфеля. Подробнее об ETF вы можете ознакомиться тут.

- Недвижимость. Основные минусы — большой начальный капитал, нестабильная доходность и длительное замораживание крупной суммы. Но при наличии опыта недвижимость может приносить ежемесячный пассивный доход, если сдавать ее в аренду.

- Акции.При грамотном подходе вложение в акции может стать перспективной инвестицией. Но если опыта нет, лучше довериться профессиональному управляющему с хорошей историей доходности. О том, как заработать на акциях читайте в нашей статье.

Как выбрать, во что вложить деньги

Чтобы грамотно выбрать инструмент для вложений, сделайте следующее:

- Соберите и проанализируйте как можно больше информации. Источники: специальная литература, тематические сайты, форумы и другие ресурсы, посвященные инвестированию.

- Получите консультацию эксперта по конкретным проектам, чтобы понять, какие возможности и какие подводные камни скрываются под каждым из них.

- Посетите курсы или обучающие вебинары. Это поможет лучше ориентироваться на инвестиционном рынке и снизит вероятность ошибок.

- После того как будет собрана вся информация, проанализируйте все данные по конкретным инструментам и проведите сравнение. Лучший вариант — таблица с критериями.

Основные критерии выбора:

- надежность;

- доходность;

- риск;

- ликвидность инвестиций;

- сроки;

- возможность досрочного вывода средств.

Внимание! Чем больше аспектов учтено в сравнительной таблице, тем объективнее выбор.

Важнейший принцип инвестирования — отсутствие постоянства и наличие рисков. Даже самые успешные финансисты иногда теряют деньги. А это значит, все вложения нужно делать взвешенно, хладнокровно и только после тщательного анализа.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Как жить на дивиденды и получать от 10 до 50 тысяч рублей каждый месяц

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму .

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах . Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

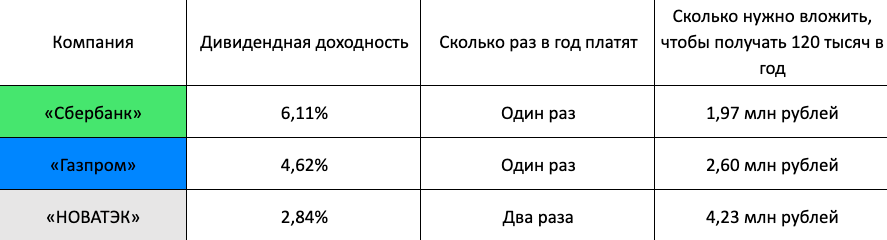

Сколько нужно акций, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

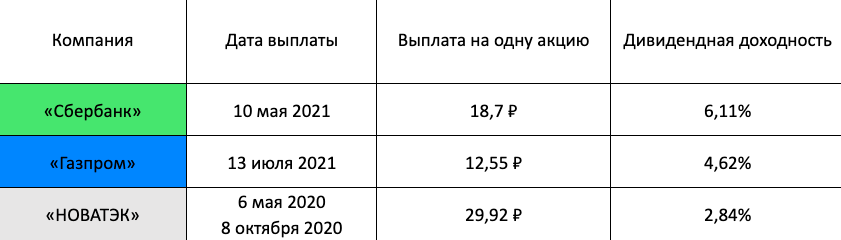

Для примера мы взяли три компании: «Сбербанк» , «Газпром» и «НОВАТЭК» . Посмотрите, какие они делали выплаты за последний год.

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

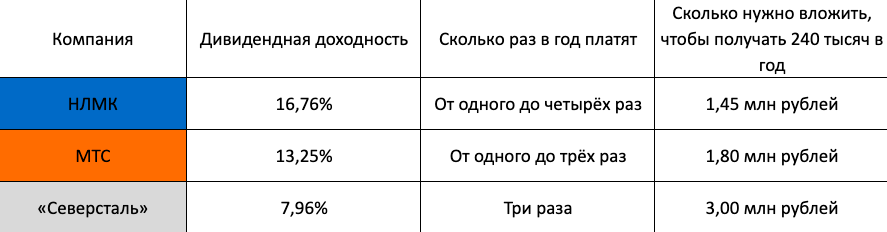

Сколько нужно акций, чтобы получать дивиденды в 20.000 рублей в месяц

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК , МТС и «Северсталь» .

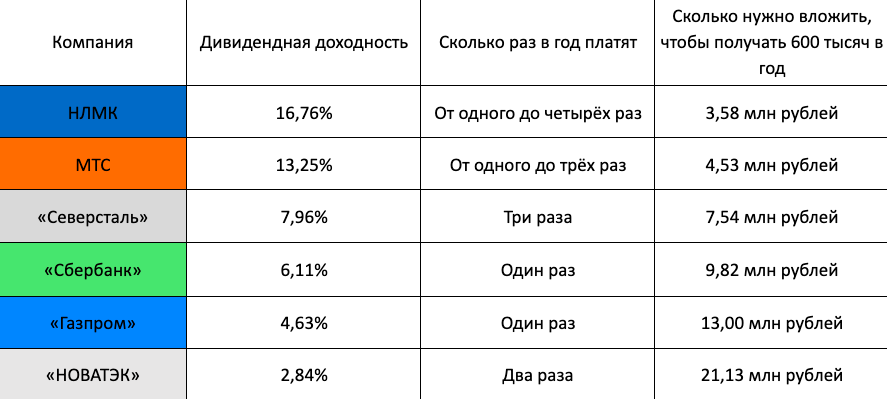

Сколько нужно акций, чтобы получать дивиденды в 50.000 рублей в месяц

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома» , любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка» , брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Источник