- Трехстороннее соглашение о переводе долга

- Классификация

- Недействительность трехстороннего соглашения о переводе долга

- Форма договора

- Согласие кредитора

- Элементы соглашения

- Предмет договора

- Права и обязанности

- Ответственность

- Срок действия

- Альтернативный вариант

- Срок хранения

- Переуступка долга: правила и процедуры

- Ситуация в деталях

- Когда это нужно

- Переуступка долговых прав

- Важное о налогообложении

- Изменение должника или перевод обязательств

- Соглашение о переводе кредиторской задолженности с одного юридического лица на другое: учет у «старого» и «нового» должника

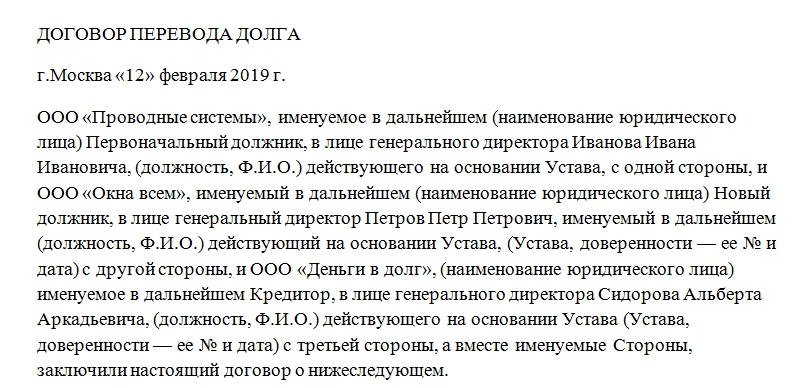

Трехстороннее соглашение о переводе долга

Трехстороннее соглашение о переводе долга – это документ, подтверждающий факт того, что обязательства по выплате долга переходят с одной организации на другую. При этом подписывать соглашение будут три стороны: кредитор, бывший должник и та организация, которая принимает на себя ответственность за выплату долга.

Классификация

По субъектному составу договоры могут подразделяться на двусторонние, трехсторонние, четырехсторонние и т.д. Естественно, самой распространенной является первая разновидность. Но и трехсторонние соглашения в наше время – не редкость.

Законодательные требования к форме такого соглашения, как разновидности стандартного договора, установлены в п. 4 ст. 391, ст. 389 ч. 1 Гражданского кодекса РФ.

Конечно, в некоторых случаях сразу трем сторонам бывает сложно прийти к компромиссу. Но в ряде ситуаций перенос долговых обязательств с одной компании на другую является наиболее оптимальным решением для всех.

Причем важно иметь в виду, что перевод долга регулируется 391 статьей ГК РФ, а перемена кредитора – 382-ой.

Недействительность трехстороннего соглашения о переводе долга

Договор может быть признан недействительным в судебной инстанции по следующим причинам:

- Его подписывает несовершеннолетнее лицо.

- Соглашение было заключено с организациями-банкротами.

- Если в тексте договора не прописана возможность высказывания должника. Согласно 392 статье ГК РФ должник вправе обсуждать условия возврата долга с кредитором. Если договор этого не подразумевает, то он может быть признан недействительным.

Форма договора

389 статья Гражданского кодекса явно указывает на то, что форма вновь формируемого трехстороннего соглашения должна быть точно такой же, как и у первоначального договора между должником и кредитором. То есть если при выдаче кредита присутствовал нотариус и заверял своей подписью договор, то и во втором случае эта процедура будет обязательна. Иначе соглашение может быть признано недействительным.

Согласие кредитора

Долг от одного должника другому невозможно передать без согласия кредитора. Это четко прописано в существующем законодательстве. Кредитор рискует увеличить свои риски на невыплату долга, поэтому он имеет право знать, кто ему будет должен в каждый конкретный момент времени.

Банковские организации при заключении подобного рода бумаг в большинстве случаев соглашаются на все условия, которые оглашаются должником. Ведь на кону стоит их репутация и возможные судебные издержки. Права должника нельзя игнорировать.

Элементы соглашения

Сделка производится только при условии согласия с ее положениями всех трех сторон. Бумага состоит из нескольких частей. Это:

- Реквизиты документа. Указываются дата подписания, номер, полное наименование.

- Констатирующая часть. Перечисление сторон.

- Предмет соглашения. По пунктам раскрываются общие моменты договора.

- Права и обязанности сторон соглашения.

- Ответственность.

- Срок действия соглашения.

- Рассмотрение споров.

- Юридические адреса и подписи каждой из трех сторон.

Каждая из частей обстоятельно раскрывается, прописываются все возможные варианты развития событий. При необходимости каждая сторона привлекает грамотных юристов для страховки исполнения собственных интересов. При перечислении сторон указывается ФИО представителя каждой стороны. Также необходимо указать документацию, согласно которой каждый из сотрудников вправе подписывать подобные соглашения.

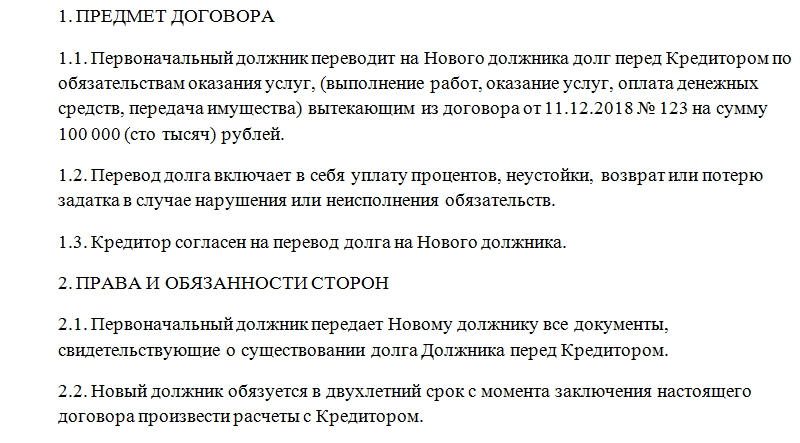

Предмет договора

Первым же пунктом в документе должна быть указана сумма передающихся долговых обязательств. Здесь же предусмотрена графа для ссылки на договор, согласно которому долг возник. Обязательно указывать номер и дату.

В общую сумму (на общее усмотрение) включаются доплаты, пени, проценты, неустойки, задаток и прочие выплаты, предусмотренные предыдущим соглашением.

Права и обязанности

В приложенном образце бумаги перечисляются:

- Обязанности старого должника передать всю документацию, которая свидетельствует о факте существования задолженности новому должнику.

- Срок выплаты новым должником указанной суммы.

- Права нового должника относительно выдвижения требований кредитору по условиям соглашения.

Ответственность

В договоре для страховки кредитора обычно прописывается условие того, что если новый должник не справится с выполнением передаваемых долговых обязательств, то прежний несет за это определенную ответственность. Он может принять на себя обратно долг и пр.

Важный нюанс: если обязательства по выплате долга прописаны, а размер (сумма) – нет, то такое соглашение считается недействительным.

Срок действия

Указывается точная дата, с какого времени соглашение вступает в силу. Обычно этот срок – момент подписания. Но бывают и исключения из правил. Также в этом месте документа обязательно упоминание о том, что в случае невыполнения условий новым должником соглашение автоматически расторгается и долговые обязательства переходят к прежнему должнику. Причем действовать будет прежний договор.

Альтернативный вариант

Бывают случаи, когда удобнее на начальном этапе заключить двусторонний договор, между старым и новым должником, а потом заручиться согласием кредитора. Тогда одним из условий вступления соглашения в силу будет подписание кредитором согласия.

Срок хранения

Трехстороннее соглашение о переводе долга оформляется минимум в трех экземплярах. Они остаются на хранение у каждой из сторон. Это позволит соблюсти интересы каждой из сторон и доказать факт наличия документа при возможных судебных разбирательствах.

Время хранения этой бумаги будет зависеть от того, какой датой было погашено долговое обязательство, то есть когда соглашение перестало быть актуальным. И от этого числа необходимо отсчитать три года. Например, если выплаты совершались в течение 5 лет и долг полностью был закрыт, то уничтожить документ можно будет через 8 лет. Естественно, этот процесс должен сопровождаться созданием комиссии и составлением акта об уничтожении. Минимальное время хранения — 5 лет.

Источник

Переуступка долга: правила и процедуры

Ситуация в деталях

Природа образования долга заключается в том, что один субъект передает во временное распоряжение второму какой-либо ценный предмет. Например, деньги, недвижимость, товары или даже нематериальные активы. Пока получатель не вернул ценности кредитору, за ним числится долг. Причем в роли кредитора и получателя могут выступать не только организации, но и частные бизнесмены, и граждане.

Кредитор, не получив возврата задолженности, предпринимает законные методы по взысканию. Если действия не дают никакого результата и должник не возвращает заем, то допускается продать долг третьему лицу. Такая процедура называется переуступкой долга.

Но отказаться от своих обязательств в пользу третьего лица может не только кредитор. Должник также имеет право на перевод своих обязательств на другого гражданина или стороннюю фирму. Процедура называется перевод долга, это, по сути, замена должника на нового ответчика по долговым обязательствам. Для каждого вида уступки или перевода прав на задолженность предусмотрены свои особенности.

Когда это нужно

Ситуаций, когда стороны договора о предоставлении займа меняются, довольно много. Рассмотрим самые распространенные случаи перевода долговых обязательств:

Новый кредитор или переуступка прав

Новый плательщик или перевод задолженности

Займодавец утратил возможность истребовать задолженность к возврату.

Возникновение финансовых проблем, продажа долговых обязательств с целью получения финансовых активов.

Риск невозврата долга, признание должника неплатежеспособным.

Отсутствие времени и возможностей на ведение судебных тяжб по истребованию задолженности.

Займополучатель утрачивает возможность платить по кредиту.

Проведена реорганизация ответчика по долговым обязательствам, в роли нового держателя обязательств выступает правопреемник.

Смерть должника, переход обязательств к наследникам.

Утрата необходимости в займе, кредите, ипотеке.

Для каждой ситуации предусмотрены свои правила и требования. Если не соблюсти законодательные нормы, то сделку признают недействительной.

Переуступка долговых прав

Процедура, при которой долг перепродается от одного кредитора другому, оформляется договором цессии. Положения о цессии регламентированы в ст. 388 — 390 ГК РФ . Цедент в договоре цессии — это первоначальный кредитор, тот субъект, который выдал заем должнику. Цессарий — это покупатель задолженности, или новый кредитор. Должник по договору цессии остается неизменным, то есть договор цессии не предусматривает перевод плательщика.

В первоначальном соглашении также может быть прописано условие, что договор цессии составляется только по согласованию с должником. Если таковых условий в кредитном контракте нет, то кредитор вправе без уведомления должника перепродать задолженности третьим лицам. Такие условия можно прописать отдельно. Например, если между получателем и займодателем будет заключено дополнительное соглашение о невозможности переуступки прав.

Важное о налогообложении

Переуступка долга — это платная процедура. Стоимость сделки — сумма долговых обязательств. Помимо основной стоимости задолженности, в сумму сделки могут быть включены дополнительные услуги. Но стороны могут договориться и о безвозмездной передаче долговых обязательств. В таком случае для участников сделки возникают налоговые риски. Например, для простых граждан — это облагаемая НДФЛ материальная выгода. А для предпринимателей и организаций — риски, связанные с исчислением налога на прибыль и НДС.

Например, сделка облагается НДС при уступке права требования долга (пп. 1 п. 1 ст. 149 НК РФ ). Порядок обложения зависит от следующих факторов (п. 2 ст. 153 , п. 1, 2, 4 ст. 155 НК РФ , Письма Минфина России от 24.03.2017 № 03-07-11/17212, от 27.07.2016 № 03-07-11/43845):

- личность цедента;

- разница между суммой задолженности и суммой сделки;

- вид приобретаемых прав.

А вот передача прав по кредитному договору или договору займа не облагается НДС. Также необлагаемыми считаются операции по переуступке прав к взысканию авансовых платежей первоначальному кредитору.

В отношении налога на прибыль сумма дохода от уступки признается выручкой от реализации. А расходы по уступке и траты, связанные с реализацией, можно учесть при исчислении налога на прибыль организаций.

Изменение должника или перевод обязательств

Процедура, которая предусматривает перевод должником своего долга на другое лицо, допускается, но при соблюдении ряда обязательных требований. Назначить нового ответчика не так уж и просто.

Во-первых, перевод долга допускается только при согласии кредитора. Займодавец должен проверить платежеспособность нового плательщика по кредиту. Ведь от его финансового положения зависит возвратность долга. Переводить задолженность на неплатежеспособное лицо бессмысленно. Кредитор контролирует все характеристики заемщика. Например, если это организация, то проверяется фактическое ведение деятельности, показатели бухгалтерской отчетности, не ведется ли в отношении нового держателя долга мероприятий по банкротству или ликвидации.

Во-вторых, необходимо определиться с видом перевода задолженности. Выделяют два способа: кумулятивный и привативный. Кумулятивный способ предусматривает, что и старый и новый должники будут нести солидарную ответственность по возврату кредита или займа. В то время как привативный предусматривает полное исключение первоначального должника из договорных обязательств. То есть отвечать по долговым обязательствам будет новый субъект.

В-третьих, процедура перевода задолженности требует документального оформления. Между сторонами заключается соглашение. Причем соглашение на перевод задолженности трехстороннее. То есть затрагивает и кредитора, и действующего должника, и нового ответчика по долговым обязательствам.

Источник

Соглашение о переводе кредиторской задолженности с одного юридического лица на другое: учет у «старого» и «нового» должника

С согласия кредитора заключено соглашение о переводе кредиторской задолженности с одного юридического лица на другое. Задолженность образовалась по договору поставки материалов. Как правильно оформить эту сделку в бухгалтерском и налоговом учете (налог на прибыль) у «старого» должника и «нового» должника?

Согласно п. 1 ст. 391 ГК РФ с согласия кредитора допускается перевод должником своего долга на другое лицо. При этом соглашение о переводе долга должно быть заключено в соответствующей письменной форме (п. 2 ст. 391, п. 1 ст. 389 ГК РФ).

В результате перевода долга первоначальный («старый») должник из обязательств выбывает, а весь долг переходит к «новому» должнику. С момента перевода долга кредитор вправе предъявлять требование только к «новому» должнику, а «новый» должник вправе выдвигать против требования кредитора возражения, основанные на отношениях между кредитором и первоначальным («старым») должником (ст. 392 ГК РФ).

Учет у «старого» должника

Как уже было указано нами выше, «старый» должник из обязательства выбывает, то есть задолженность перед кредитором считается погашенной с момента принятия «новым» должником обязательства по уплате долга. Весь долг переходит к «новому» должнику.

То есть обязательство перед кредитором у «старого» должника после перевода долга прекращается и возникает обязательство перед «новым» должником. Кредиторская задолженность у «старого» должника не списывается, а продолжает числиться, но уже перед «новым» должником.

Поэтому в учете «старого» должника следует отразить погашение задолженности перед поставщиком и одновременно возникновение задолженности перед «новым» должником.

Впоследствии кредиторская задолженность, возникшая у «старого» должника перед «новым» должником в сумме первоначального обязательства, может погашаться, например, исполнением обязательства (ст. 408 ГК РФ), предоставлением отступного (ст. 409 ГК РФ), проведением зачета (ст. 410 ГК РФ). При этом обязательство также может быть прекращено и освобождением должника от лежащих на нем обязанностей (ст. 415 ГК РФ). Возможно также, что обязательство «нового» должника перед «старым» должником, возникшее ранее по иному основанию (например по договору купли-продажи товаров, договору оказания услуги и т.д.), уже существовало на дату перевода долга. И в этом случае также взаимные задолженности впоследствии могут быть погашены, например, проведением взаимозачета.

В результате на дату перевода долга в учете «старого» должника следует сделать запись:

Дебет 60, субсчет «Расчеты с поставщиком» Кредит 76, субсчет «Расчеты с «новым» должником». В части налога на прибыль следует учитывать следующее.

Согласно ст. 247 НК РФ объектом налогообложения по налогу на прибыль организаций является прибыль, полученная налогоплательщиком. Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ.

В соответствии с п. 18 ст. 250 НК РФ внереализационным доходом признается доход в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям.

В данной ситуации кредиторская задолженность у «старого» должника не списывается. Следовательно, и внереализационного дохода у него не возникает.

В результате перевода долга у «старого» должника не возникает какой-либо экономической выгоды в денежной или натуральной форме в смысле ст. 41 НК РФ. В этой связи и налогооблагаемого дохода у «старого» должника при переводе долга не образуется.

К сожалению, разъяснениями официальных органов, а также судебными решениями в ситуациях, подобных Вашей, мы не располагаем.

Учет у «нового» должника

В бухгалтерском учете «нового» должника в рассматриваемой ситуации подлежит отражению возникновение задолженности перед кредитором, а также ее погашение. Одновременно отражается возникновение дебиторской задолженности «старого» должника.

В этом случае в учете «нового» должника делаются записи:

Дебет 76, субсчет «Расчеты со «старым» должником» Кредит 76, субсчет «Расчеты с кредитором»

— отражено возникновение задолженностей в результате перевода долга;

Дебет 76, субсчет «Расчеты с кредитором» Кредит 50 (51)

— погашена задолженность перед кредитором.

Если же, например, «новый» должник на дату перевода долга уже является дебитором (должником) «старого» должника, например, по договору на оказание услуг, проводки будут аналогичными.

Дебет 60, субсчет Расчеты со «старым» должником» Кредит 76, субсчет «Расчеты с кредитором»;

Дебет 76, субсчет «Расчеты с кредитором» Кредит 50 (51)

— погашена задолженность перед кредитором.

В целях исчисления налога на прибыль аналогично «старому» должнику у «нового» должника дохода, подлежащего налогообложению, при переводе долга не возникает.

Что касается НДС, то в силу п. 1 ст. 146 НК РФ объектом налогообложения признаются следующие операции:

— реализация товаров (работ, услуг), имущественных прав на территории РФ;

— передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

— выполнение строительно-монтажных работ для собственного потребления;

— ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

Как видим, перевод долга ни к одной из указанных операций не относится. Значит, и обязанностей по исчислению НДС при переводе долга ни у «старого», ни у «нового» должника не возникает.

Таким образом, непосредственно операция по переводу долга не влечет для «старого» и «нового» должников дополнительных «налоговых» обязательств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Мельникова Елена

28 декабря 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник