- Инвестиции в акции банков: как оценить и выбрать бизнес

- Инвестиции в акции банков опять в моде

- Как провести базовый финансовый анализ банка

- Операционный доход банка

- Норматив достаточности капитала банка

- Стоимость риска (CoR)

- Соотношение кредитного портфеля банка к объему депозитов (LDR)

- Просроченные кредиты (NPL)

- Разбираем три банка для инвестиций

- Сбербанк: зелёный гигант и его экосистема

- ВТБ: погоне за зелеными

- Тинькофф, который не Яндекс

- Вывод: оценивать банки нужно так же внимательно, как и другой бизнес

- ТОП 15 финансовых показателей банка

- Инфографика: ТОП 15 финансовых показателей банка

- Группа 1. Основные финансовые показатели

- Процентный доход

- Процентный расход

- Чистый процентный доход

- Чистый комиссионный доход

- Операционные доходы

- Операционные расходы

- Чистая прибыль

- Группа 2. Основные балансовые показатели

- Кредитный портфель

- Средства клиентов

- Собственные средства

- Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Инвестиции в акции банков: как оценить и выбрать бизнес

Инвестиции в акции банков опять в моде

В последние годы банки активно перестраивают свой бизнес. Традиционные модели (кредиты и вклады) не приносят желаемой прибыли, поэтому приходиться искать место под солнцем в цифровой экономике.

Особенно сильно это заметно в России — банки скупают стартапы и строят собственные экосистемы из онлайн-сервисов. Например, СберБанк владеет онлайн-кинотеатром Okko, является совладельцем Ситимобил и Delivery Club. В онлайн-сервисах экосистемы банка можно авторизоваться по Сбер ID. Появляются варианты подписки на несколько сервисов одновременно. Пользователю остается только выбрать самую удобную, а инвесторам — оценить финансовые показатели и решить, стоит инвестировать в акции банка или нет.

Как провести базовый финансовый анализ банка

Анализ банковской отчетности обычно занимает достаточно много времени. Чтобы упростить этот процесс, мы разобрали 5 самых самых важных показателей, чтобы вы могли выбрать банк для вложений.

Операционный доход банка

Чистый операционный доход банка складывается из трёх факторов:

- Чистого процентного дохода (процентные доходы минус процентные расходы). Например, банк взял взаймы ₽1000 под 5% годовых и одолжил эти ₽1000 рублей под 10% годовых. За год чистый процентный доход банка составит 1000*10% — 1000*5% = ₽50.

- Дохода от комиссий. Это доходы банка, которые он берет за совершение операций своими клиентами. Например, плата за банковский перевод, комиссия за снятие наличных в банкомате и т. д.

- Чистого дохода по торговле ценными бумагами. Некоторые банки занимаются инвестициями, как и мы. Этот пункт показывает, какую прибыль компания получила от торговли ценными бумагами за вычетом их убытков.

Как мы и сказали, многие банки сегодня представляют из себя целые экосистемы из сервисов, но чаще всего именно традиционная деятельность приносит бо́льшую часть дохода, поэтому показатель операционного дохода банка остается важным для инвестора.

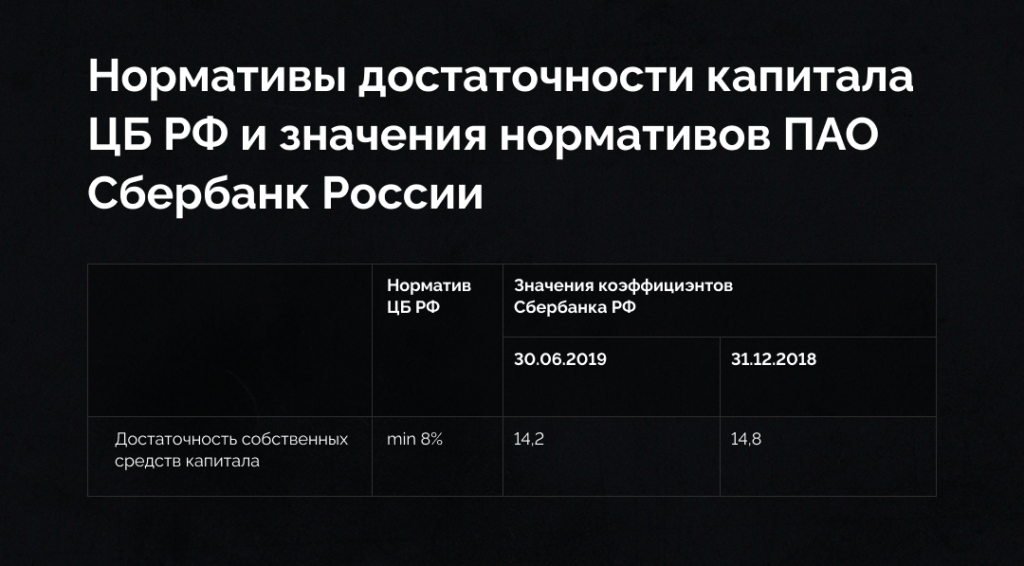

Норматив достаточности капитала банка

Для оценки надежности банков используют норматив достаточности капитала. Он отражает возможность банка справляться с финансовыми потерями без риска для банковских вкладов клиентов. Если убрать сложные формулы, то данный показатель рассчитывается как соотношение капитала и активов, скорректированных определенным образом. ЦБ определяет минимальное значение для всех банков. Инвесторам важно оценивать динамику показателя, чтобы понять, растет или падает стабильность банка.

Стоимость риска (CoR)

Показатель CoR (cost of risk) помогает определить рост резервов банка под обесценивание кредитов с учётом списанных активов, возвращать которые банк не будет. Если CoR снижается, значит, снижается и риск отдельно выданного банком кредита.

Соотношение кредитного портфеля банка к объему депозитов (LDR)

Значение LDR (loan to deposit ratio) должно быть максимально близким к 100%. Если LDR банка 120%, значит ему приходится опираться на другие источники финансирования кредитов (например, размещать облигации) .Если значение меньше 100, то банк выдает слишком мало кредитов и не получает от них прибыли.

Просроченные кредиты (NPL)

Показатель NPL (non-performing loan) — это объем кредитов, по которым не выполняются условия кредитного договора. Проще говоря, не платят. Кредит попадает в NPL после 90 дней просрочки. Важно смотреть, снижается этот показатель банка или или нет.

Разбираем три банка для инвестиций

Сбербанк: зелёный гигант и его экосистема

Прошедшая в прошлом году СборКонф наглядно показала, как крупнейший банк в стране хочет завоевать рынок технологий. После разрыва отношений с Яндексом банк стал скупать все доступные сервисы, чтобы не отстать в технологической гонке.

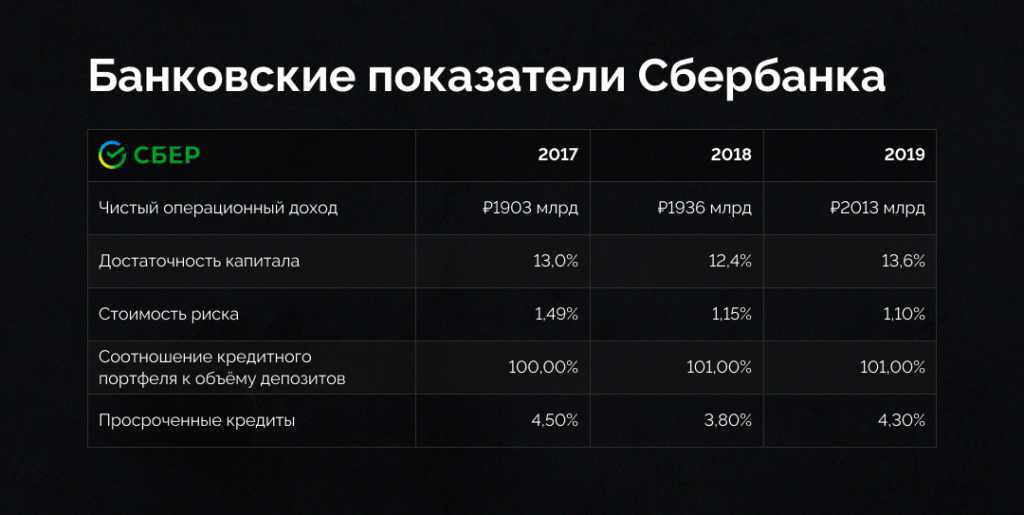

Уже давно идут разговоры, что СберБанк может обанкротиться. Из отчетности за последние три года следует, что темпы кредитования стабильно растут, показатель достаточности капитала находиться на комфортном уровне, соотношение кредитного портфеля банка к объему депозитов балансирует у идеальных значений.

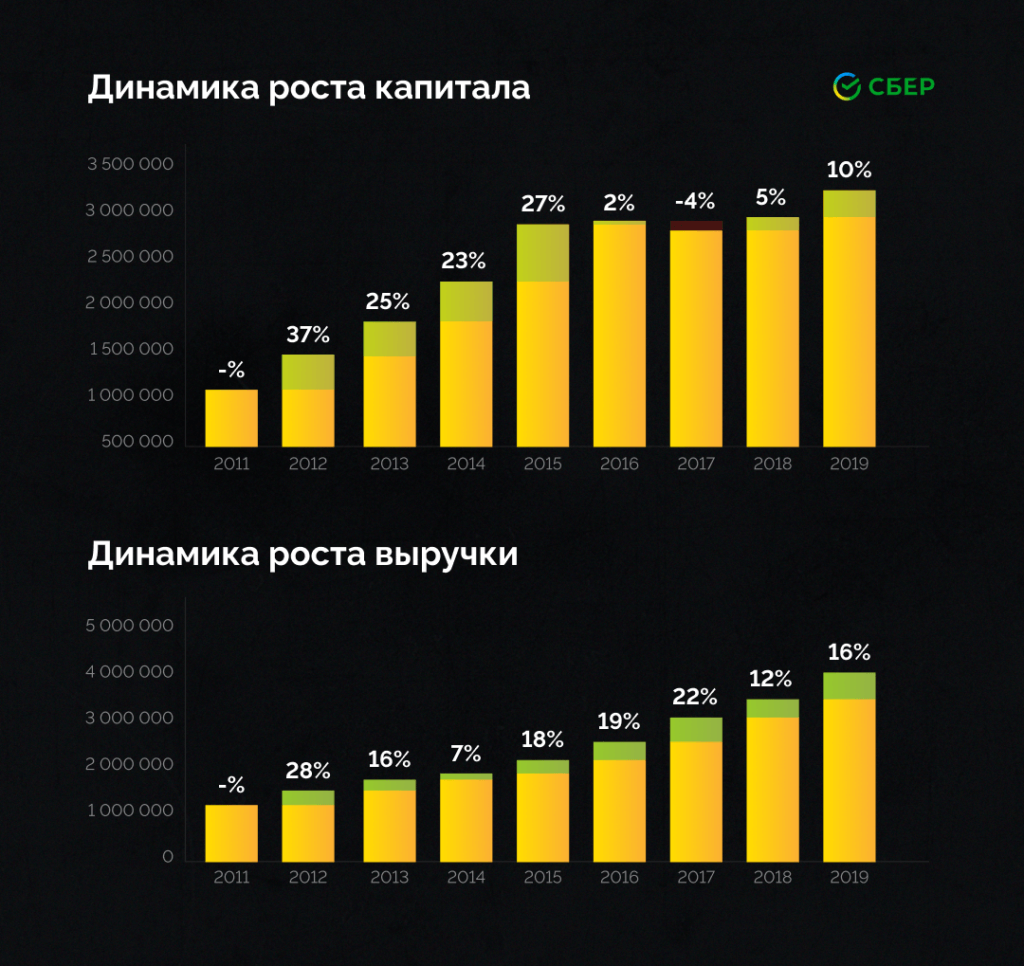

С 2011 года мы видим прирост как капитала и смешанную динамику выручки. Компания, безусловно, развивается, но выручку будем держать в уме.

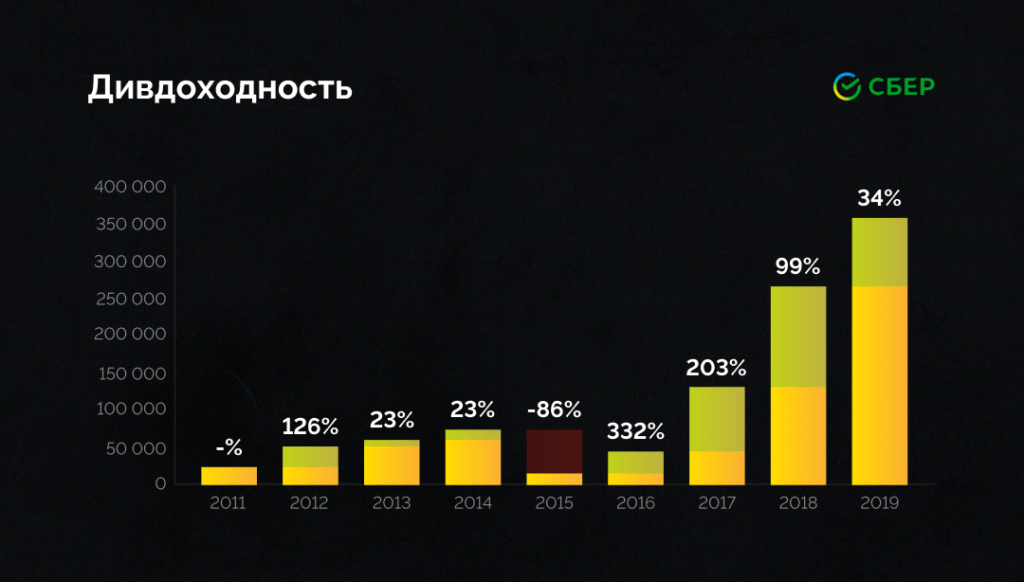

Обычно это значит, что компания платит скромные дивиденды, но в случае со Сбербанком это не так. С 2015 года размер дивидендов растёт. В 2020 году дивидендная доходность составила 8,23%. Весьма неплохо.

Мультипликатор P/E (за сколько лет компания окупает свою стоимость на бирже по прибыли) = 7,9.

Мультипликатор P/B (на какую сумму инвестор получает имущества компании на каждый вложенный им доллар) = 1,26.

Можно сказать, что по мультипликатору P/B СберБанк немного переоценён, но в реальности оба показателя крайне низкие с учетом общей перегретости рынка.

Что в итоге:

Как традиционный банк, СберБанк работает стабильно и эффективно. Прибыль, получаемая от основной деятельности, позволяет компании скупать технологические сервисы. Когда рынок начнет воспринимать Сбер как IT-гиганта, его акции вырастут.

Акции выглядят привлекательными для покупки. Экосистема банка будет развиваться и дальше, а банковский сектор выглядит стабильным источником средств.

ВТБ: погоне за зелеными

О создании своей экосистемы в ВТБ задумались еще в 2019 году, но до сих пор кажется, что это прежде всего банк. Ну что же, не всем становиться IT-компаниями. Сейчас в экосистему входят «ВТБ Мобайл», маркетплейс банковских услуг «Юником-24», жилищная экосистема и оператор фискальных данных.

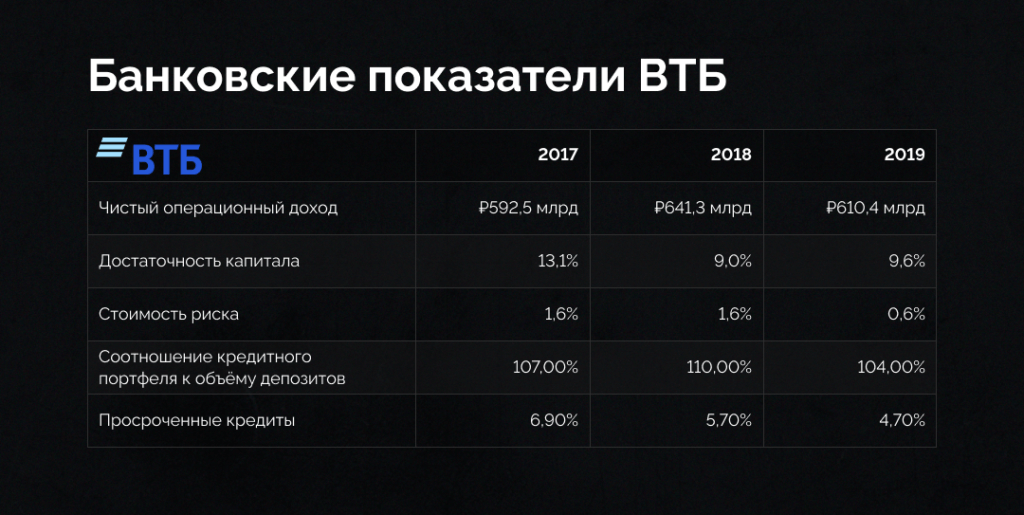

Здесь картина несколько хуже, чем у СберБанка:

- в 2018 году резко упала достаточность капитала

- соотношение кредитного портфеля банка к объему депозитов выше 100%. Тем не менее, о банкротстве ВТБ говорить не стоит: это крупнейший банк в стране, который продолжает развиваться

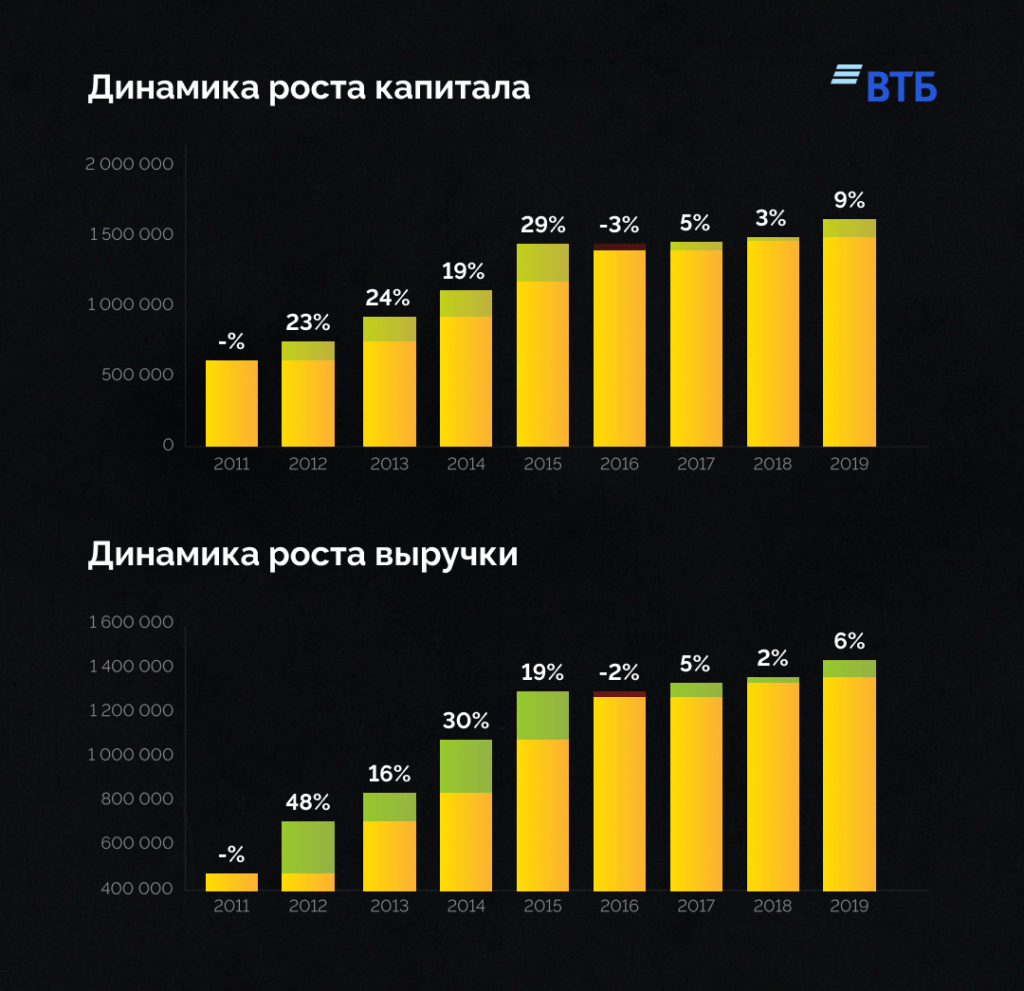

Динамика выручки , как и в случае со СберБанком неравномерная. Можно предположить, что такая ситуация в целом по сектору. Капитал прирастает далеко не так быстро, повторяется сценарий СбеБанка.

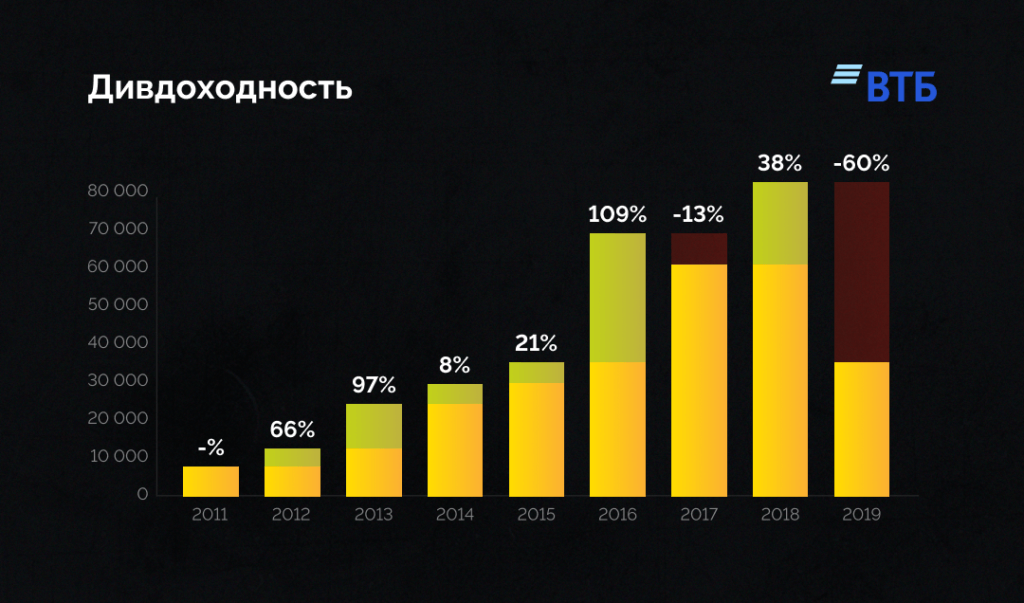

Дивиденды (фото 3) компания платит нестабильно и мало. В прошлом году дивдоходность составила 2,26%. Сказать о какой-то выраженной динамике здесь сложно: дивиденды то увеличиваются, то уменьшаются.

Мультипликатор P/E = 3.65

Мультипликатор P/B = 0.28

Компания стоит очень дёшево. Наверное, только в России можно представить ситуацию, что крупнейший банк в стране окупает себя по прибыли за 3,5 года (например, P/E банка J.P.Morgan = 11,4)

Что в итоге:

ВТБ проигрывает СберБанку в гонке экосистем, что и сказывается на оценке компании рынком. По сегодняшней цене ВТБ выглядит очень привлекательно для тех, кто ищет дешёвые компании по мультипликаторам.

ВТБ выглядит интересна прежде всего как банк. Если вы верите в перспективы роста традиционного сектора — можно брать.

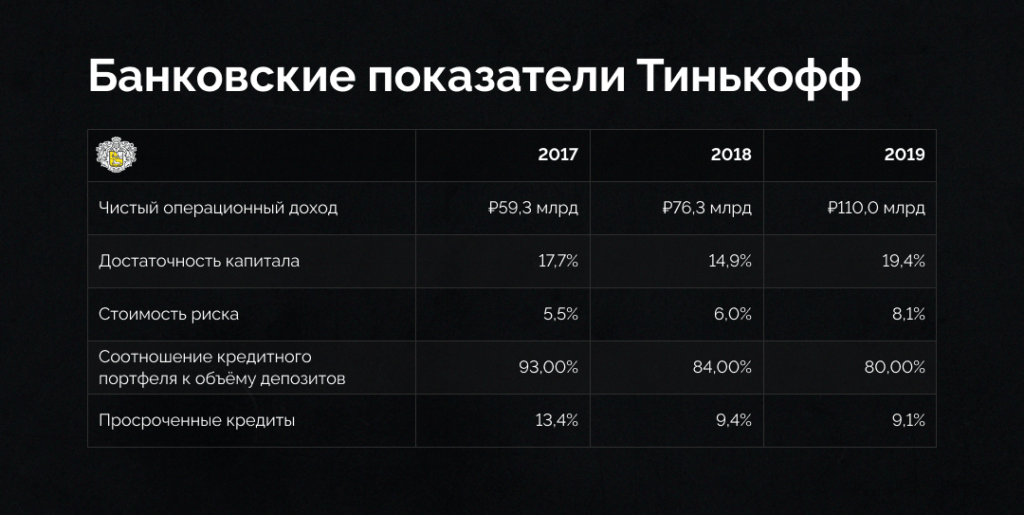

Тинькофф, который не Яндекс

Тинькофф изначально стартовал как технологическая компания. Его принципы работы (отсутствие офисов, перенос максимального количества услуг в онлайн, отсутствие личного общения с клиентом , которые раньше вызывали сомнения, теперь становятся стандартом для всей индустрии.

Рост популярности банка отразился в его показателях. Мы видим очень быстрый рост количества кредитов и депозитов, доход от комиссий, операций и разницы между ставкой кредита и депозита. В ближайшей перспективе барьеров для развития предприятия не ожидается.

А вот соотношение кредитного портфеля банка к объему депозитов настораживает. Если соотношение проседает ниже, например, 75, то банк выдает слишком мало кредитов. Из-за этого ему становиться сложнее платить по депозитам.

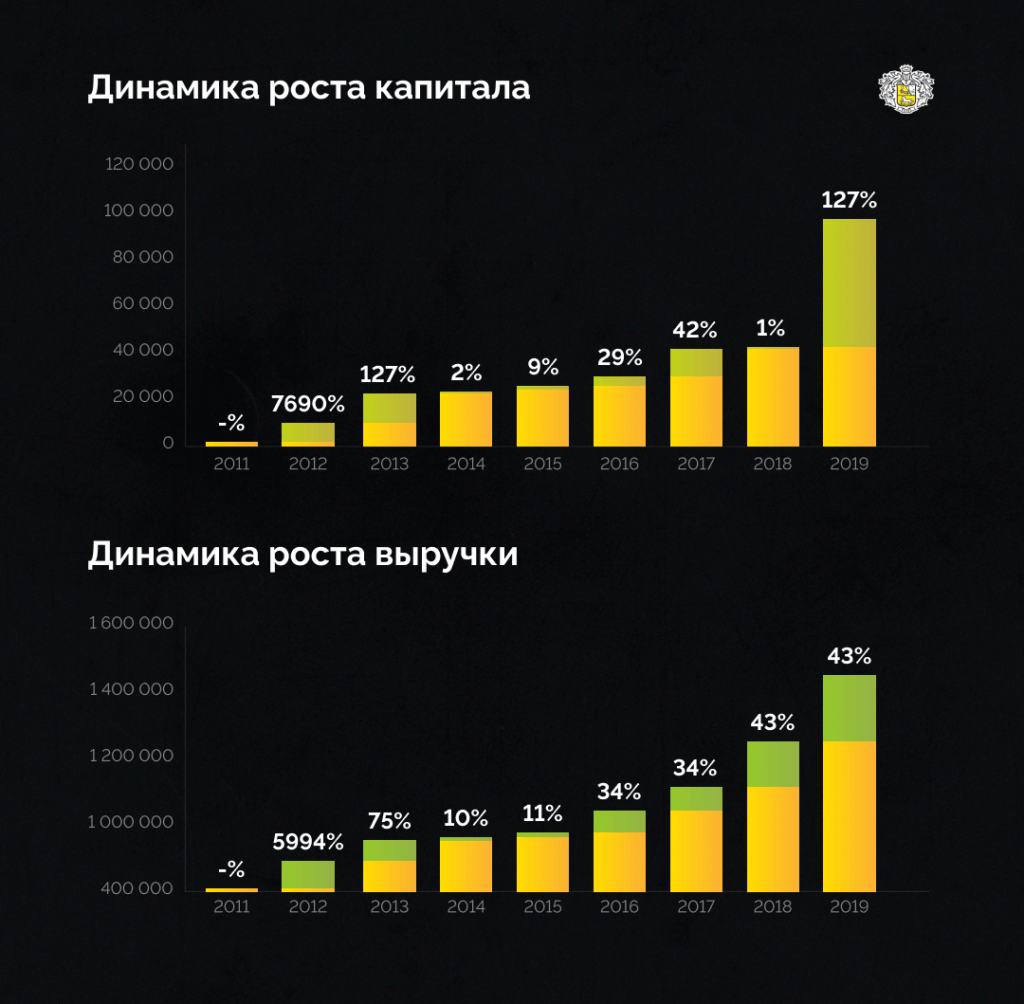

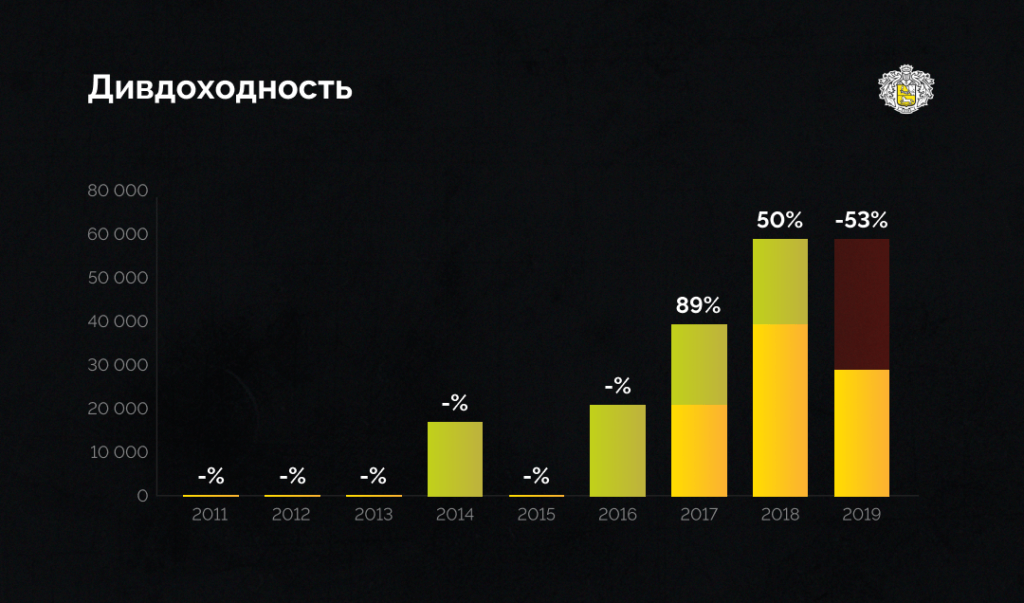

Это единственный банк в стране, у которого заметен быстрый рост как капитала, так и выручки. Компания развивается стремительными темпами. Конечно же, про дивиденды в этом случае думать и не приходиться, однако даже их банк иногда выплачивает.

Мультипликатор P/E = 19.3

Мультипликатор P/B = 7.11

Можно сказать, что акции банка стоят даже дороже J.P.Morgan и гораздо дороже СберБанка и ВТБ.

Вывод: оценивать банки нужно так же внимательно, как и другой бизнес

Акции банков перестали быть старомодными. В новом мире финансовые организации создают экосистемы из приложений, борются за время своих клиентов.

Однако бо́льшую часть прибыли до сих пор приносит традиционная банковская деятельность, которую следует оценивать по мультипликаторам:

- операционный доход (сколько зарабатывает банк)

- норматив достаточности (стабильно ли он работает)

- стоимость риска (если он снижается, значит, снижается и риск отдельно выданного банком кредита)

- соотношение кредитного портфеля к объему депозитов (чем ближе к 100, тем лучше)

- количество просроченных кредитов (если снижается — хорошо).

Эти показатели помогут вам принять решение, но их, конечно, недостаточно. Для эффективной оценки банков нужно разбираться в фундаментальном анализе. И регулярно обращаться к отчетности банка по МФСО, где есть вся необходимая для инвестора информация.

Чтобы подтянуть базу по инвестированию и получить практические рекомендации от инвесторов-экспертов, пройдите курс по инвестированию «Лимон на чай». Первые три урока бесплатно.

Источник

ТОП 15 финансовых показателей банка

Для того, чтобы инвестировать в акции или облигации банка без финансового анализа не обойтись. Финансовый анализ отчетности банка отличается от финансового анализ компании. Мы выделили 15 показателей для анализа банковской отчетности. Для того чтобы провести комплексный финансовый анализ банка мы выделили 3 группы:

- Основные финансовые показатели.

- Основные балансовые показатели.

- Финансовые коэффициенты.

В первой группе собраны показатели, отражающие финансовые результаты банка, которые можно найти в одноименном отчете. Во второй рассматриваются статьи отчета о финансовом положении кредитной организации. А третья группа – это относительные коэффициенты и мультипликаторы.

Далее более детально рассмотрим показатели из этих групп.

Инфографика: ТОП 15 финансовых показателей банка

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

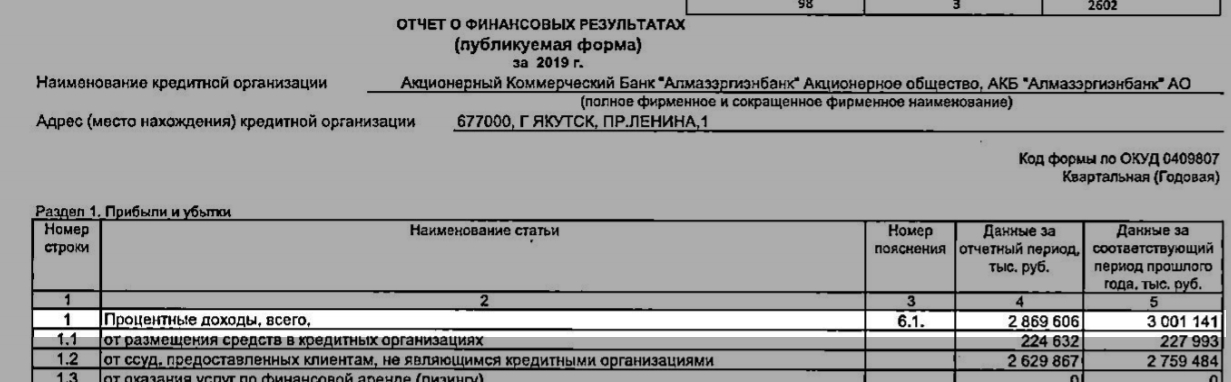

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

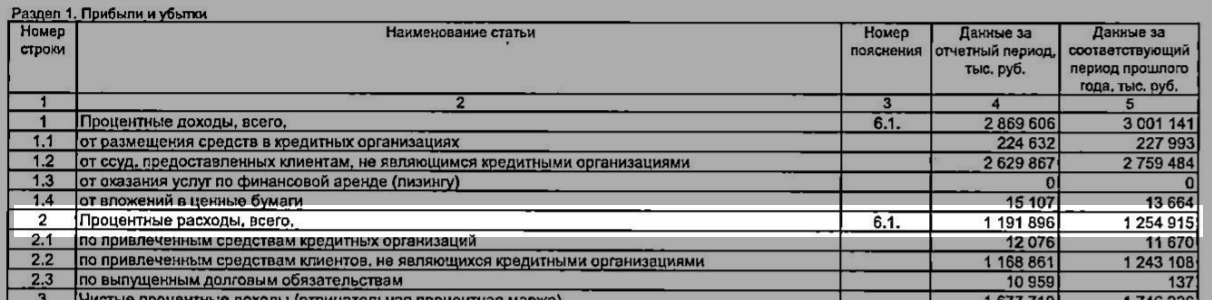

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

- Расходов по привлеченным средствам кредитных организаций.

- Расходов по привлеченным средствам клиентов, не являющимися кредитными организациями.

- Расходов по выпущенным долговым обязательствам.

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

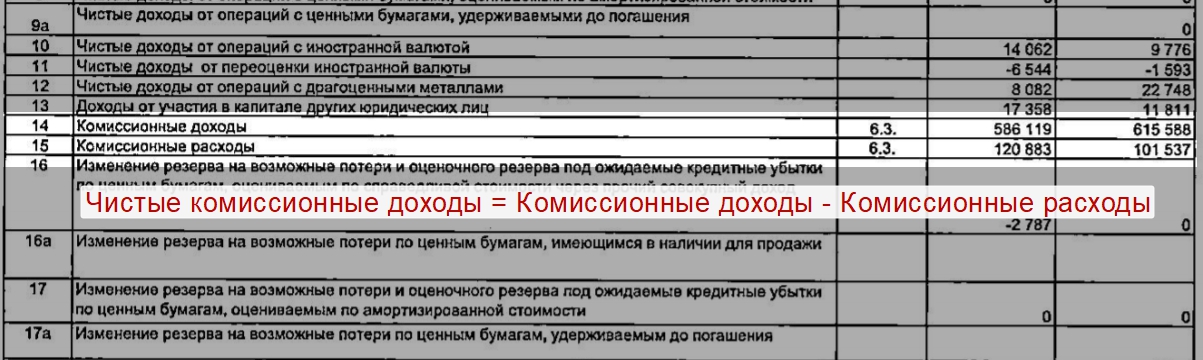

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

Группа 2. Основные балансовые показатели

В этом блоке мы продолжим анализ баланса банка и перейдем к рассмотрению статей отчета о финансовом положении кредитной организации. Отчет о финансовом положении содержит два основных раздела Активы и Пассивы.

Активы не делятся на оборотные и внеоборотные, как это делается в отчетности компаний, а убывают по степени ликвидности.

Кредитный портфель

Состоит из суммы кредитов и займов предприятиям и физически лицам. Выделяют три вида кредитных портфелей банка:

- Нейтральный. Самый надежный и большой портфель в структуре портфелей. В него входят заемщики, которые выплачивают свои обязательства по займам.

- Рисковый. Включает в себя заемщиков, которые оплачивают свои долги с большими просрочками.

- Смешаный. Может включать в себя как заемщиков, которые платят с опозданием, так надежных партнеров.

Средства клиентов

В Пассиве баланса банка находятся Средства клиентов (стр.16). В нашем примере за последний период Средства клиентов составили 25 176 277 тыс. руб.

Средства клиентов банка в отчетности

Для того, чтобы у банка была финансовая устойчивость необходимо чтобы стоимость средств клиентов была ниже кредитного портфеля банка.

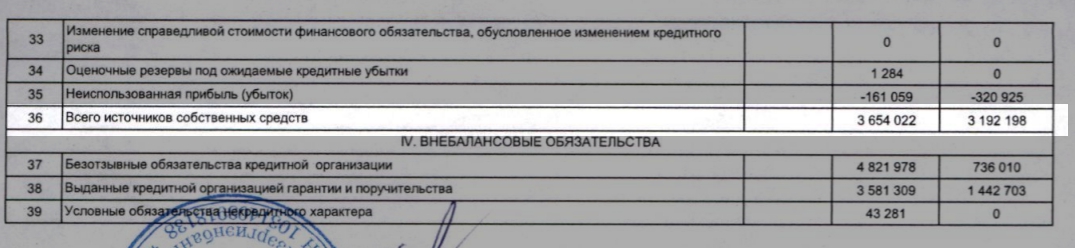

Собственные средства

Капитал банка (собственные средства) один из ключевых показателей финансовой устойчивости банка. Анализ собственных средств производится в динамике для определения изменения величины нераспределенной прибыли.

Собственные средства банка (стр.36 в балансе) включают в себя капитал акционеров, доходы от эмиссии ценных бумаг.

Собственные средства банка в финансовой отчетности

В нашем примере Собственные средства банка равны 2 654 022 тыс. руб. за последний отчетный период.

Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Последний третий блок показателей оценки банковской отчетности состоит из различных относительный показателей (коэффициентов).

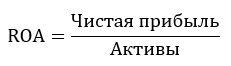

Начнем с коэффициента рентабельности активов ROA (Return on Assets), который показывает способность активов банка зарабатывать деньги.

Формула расчета ROA банка

Для нашего банка значение ROA будет следующая = стр.26/стр.14 = 320 814 тыс. руб. / 29 330 509 тыс. руб. = 0,01, что означает ROA=1%.

Коэффициент показывает прибыльность операций банка. Чем выше значение, тем топ-менеджмент банка более эффективен в своих управленческих решениях. По данным агентства S&P среднее значение ROA для российских банков – 2%.

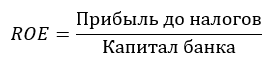

Следующий важный показатель эффективности работы банка – рентабельность собственного капитала ROE (Return on Equity). Он показывает эффективность использования не всего капитала, а только собственного.

Формула расчета ROE банка

Для нашего банка значение ROE по балансу будет следующее = стр.22 – стр.36 = 575 238 тыс. руб. /3 654 022 тыс. руб.= 0,15, что означает ROE = 15%. По данным агентства S&P среднее значение ROE для российских банков 17%.

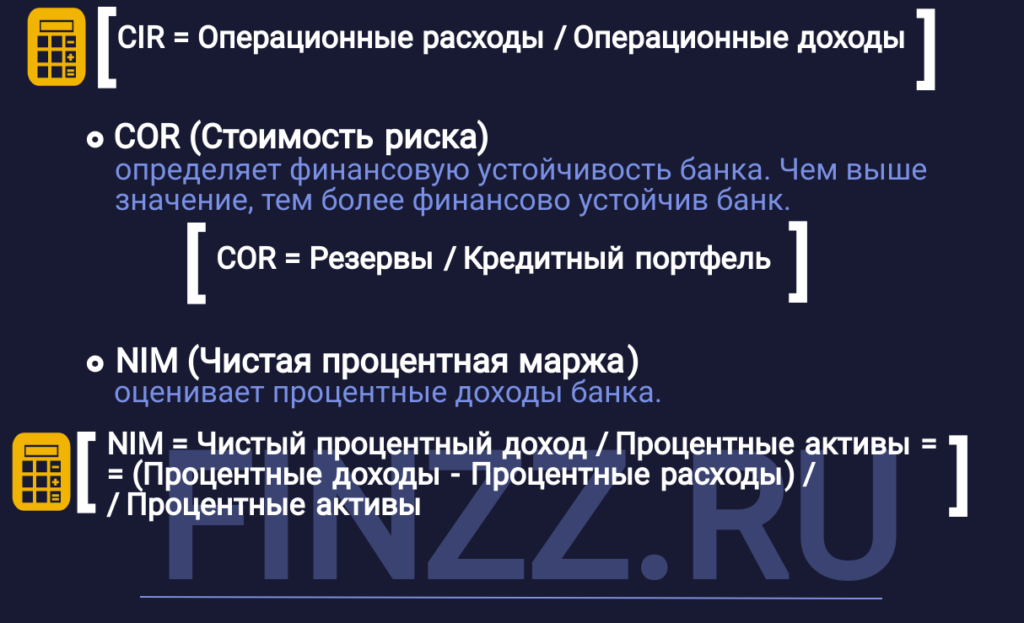

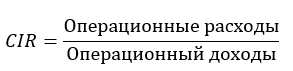

CIR (Cost of Income Ratio) – коэффициент, представляющий отношение операционных расходов к операционным доходам.

Формула расчета

В нашем примере CIR = стр.21/стр.стр.19 = 1 964 517 тыс. руб. / 725 622 тыс. руб.= 2,7

При значении показателя больше 1 можно сделать вывод, что банк ведет убыточную деятельность.

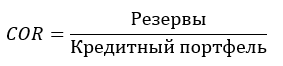

COR (Cost of Risk, Стоимость риска) – коэффициент, который определяет финансовую устойчивость банка.

Формула расчета

Чем выше значение показателя, тем ниже финансовая устойчивость.

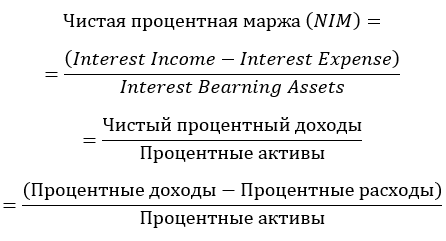

NIM (Net Interest Margin, Чистая процентная маржа) – финансовый коэффициент, который оценивает процентные доходы банка. Чистая процентная маржа является разницей Процентных доходов с Процентными доходами (Чистый Процентный доход) деленная на активы банка. Иногда называют Доходностью по процентным активам.

Формула расчета

Коэффициент полезно использовать для сравнения эффективности деятельности разных банков, так как сравнение Чистой процентной доходности не всегда корректно.

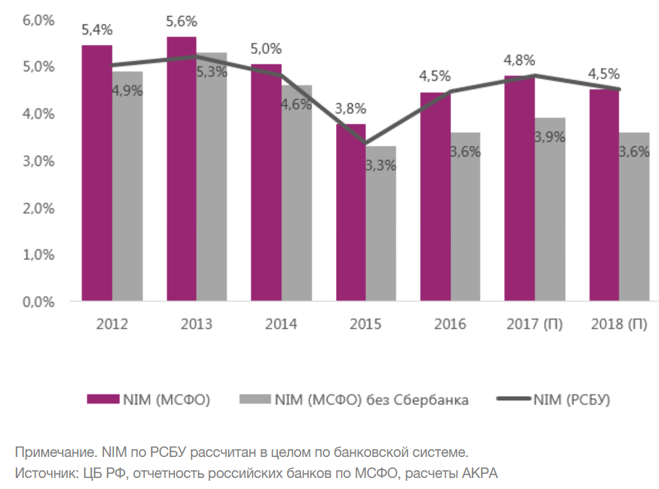

Расчет NIM по РСБУ

По данным S&P показатель чистой процентной маржи для российских банков составил около 6% в 2010 году, а 2015 году уменьшился до 3,8%.

Источник