- Как открыть свой банк: подробная пошаговая инструкция

- Варианты формата

- Необходимые документы и порядок их получения

- Возможный спектр услуг

- О подходящем помещении и необходимом оборудовании

- Персонал

- Необходимые затраты и возможные источники

- Срок окупаемости

- Как открыть выгодный вклад в банке — пошаговая инструкция + рекомендации

- Шаг 1 – определить сумму вклада

- Шаг 2 – определить валюту вклада

- Шаг 3 – выбрать: открыть один вклад или несколько

- Шаг 4 – определить срок вклада

- Шаг 5 – выбрать банк для депозита

- Шаг 6 – критерии выбора вклада

- Шаг 7 – изучение рейтинга депозитов РФ в 2020 году, ТОП-10

- Шаг 8 – открытие вклада

- На что обратить внимание, возможные нюансы

Как открыть свой банк: подробная пошаговая инструкция

Банковскую сферу никак нельзя назвать простой, но, несмотря на этот факт, она является очень выгодной и привлекательной. Главным ограничением считается наличие значительного опыта работы и специальных знаний, а также огромный размер инвестиций.

Банковскую сферу никак нельзя назвать простой, но, несмотря на этот факт, она является очень выгодной и привлекательной. Главным ограничением считается наличие значительного опыта работы и специальных знаний, а также огромный размер инвестиций.

Пристальное рассмотрение особенностей российской законодательной сферы позволяет сделать вывод о том, что более простым и быстрым вариантом является приобретение уже готового и работающего банка, чем открытие нового, требующего получения всех необходимых разрешений.

Варианты формата

В настоящее время спектр банковских услуг является весьма популярным, что привлекает все больше новых предпринимателей в данную сферу. Прежде чем приступать к открытию собственного учреждения, нужно определиться, какое оно будет иметь направление:

- Рыночные банки, основная деятельность которых состоит из установления и поддержания межбанковских взаимоотношений. Большая часть их активов состоит из финансов, привлеченных из других организаций кредитного характера. Их основу составляют спекулятивные финансы, например, ценные бумаги.

- В кредитном учреждении, исходя из его названия, основная часть актива состоит именно из заемных средств.

- Расчетный банк практикует обслуживание для своих клиентов (кстати, им совсем не обязательно иметь много клиентуры, зачастую достаточно всего одного, но крупного).

- Самая большая группа – это розничные организации. Они занимаются предоставлением различных услуг в сфере финансов, сочетают в себе черты каждого другого вида и потому являются самыми многопрофильными и универсальными.

Интересное интервью об организации подобной деятельности с ее владельцем вы можете посмотреть на следующем видео:

Необходимые документы и порядок их получения

Итак, сначала необходимо зарегистрировать субъект предпринимательской деятельности. Стандартной формой здесь является акционерное общество (открытое или закрытое – законодательно ограничения не установлены). В соответствии с классификатором ОКПД 2, банковская деятельность звучит как “услуги финансовые, кроме услуг по страхованию и пенсионному обеспечению”.

Итак, сначала необходимо зарегистрировать субъект предпринимательской деятельности. Стандартной формой здесь является акционерное общество (открытое или закрытое – законодательно ограничения не установлены). В соответствии с классификатором ОКПД 2, банковская деятельность звучит как “услуги финансовые, кроме услуг по страхованию и пенсионному обеспечению”.

После завершения регистрационных манипуляций, следует сформировать информацию о банке и о полном его наименовании, а затем направить сведения в Главное территориальное управление (в каждом регионе свое). Пока данное ведомство не выдаст на руки новоиспеченному предпринимателю подписанное согласование, в обращении за получением лицензии нет никакого смысла.

Также при получении согласования будет проводиться проверка финансовой истории организации в целом и каждого ее учредителя в отдельности. И если хотя бы один из учредителей решит скрыть информацию о какой-либо своей финансовой операции, то возможность открытия будет загублена на корню.

Теперь немного об уставном капитале. Нужно иметь 300 миллионов рублей свободных средств на момент получения лицензии. Кстати, увеличили сумму недавно и весьма значительно, раньше для уставного капитала требовалось “всего” 180 миллионов.

Теперь немного об уставном капитале. Нужно иметь 300 миллионов рублей свободных средств на момент получения лицензии. Кстати, увеличили сумму недавно и весьма значительно, раньше для уставного капитала требовалось “всего” 180 миллионов.

После того, как ГТУ завершит свою проверку, нужно обеспечить передачу сведений о вновь открывающемся учреждении в Центральный банк, где не менее тщательно будет проверяться каждый предоставленный документ. Завершающей проверяющей инстанцией является Комитет банковского надзора. Именно от решения этой структуры зависит, откроется новая коммерческая организация или нет.

С этого момента у учреждения есть всего 1 месяц на внесение на счет уставного капитала.

В состав первоначального стандартного обязательного пакета документов для регистрации входят следующие позиции:

- Заявление.

- Перечень учредительных документов.

- Тщательно расписанный бизнес-план.

- Протокол, свидетельствующий о том, что учредители провели общее собрание.

- Документ, подтверждающий оплату гос. пошлины.

- Копии документов о том, что учредители прошли государственную регистрацию.

- Анкеты кандидатов на руководящие посты: директор, главный бухгалтер и их заместители.

- Аудиторское заключение, подтверждающее факт того, что финансовая отчетность является достоверной.

- Пакет документов, необходимый для того, чтобы кредитная организация смогла получить заключение о том, что она соблюдает ряд установленных требований при проведении кассовых операций.

- Документ, выданный ФАС (федеральная антимонопольная служба) и подтверждающий положительный ответ на ходатайство о даче согласия на создание учреждения.

- Полный перечень учредителей на бумаге.

Если вас интересует, как узнать ИНН организации, прочтите этот материал.

Возможный спектр услуг

Стратегическая цель банка и каждой его службы – увеличение дохода, чего можно достичь несколькими способами:

- Привлечение клиентов.

- Расширение рынка сбыта услуг.

- Увеличение доли рынка.

В настоящий момент времени уровень конкуренции на банковском рынке достаточно высок, следовательно, для сохранения баланса в организации должен быть сформирован своеобразный универмаг, способный предоставить клиенту полный спектр услуг.

Основные виды банковских услуг:

- Консультации. Банковский работник обязательно должен разбираться в таких вопросах, как инвестиции, ценные бумаги, налоговые декларации, уметь довести в доступной форме информацию до клиента. Если клиент является юридическим лицом, то ему может понадобиться проверка кредитоспособности нового контрагента или помощь в анализе маркетинговых возможностей на рынках различного масштаба – как на национальном, так и мировом.

- Управление финансовыми потоками: банк инкассирует платежи, проводит выплаты фирмам и инвестирует избыточные наличные денежные средства в приобретение краткосрочных ценных бумаг до того момента, пока клиент не начнет испытывать необходимости в них.

- Предоставление брокерских услуг при осуществлении операций с участием ценных бумаг.

- Реализация инвестиционных услуг. Например, андеррайтинг, который является гарантированным размещением или покупкой новых ценных бумаг у эмитентов. При этом цель такого приобретения – последующая перепродажа их другому покупателю и получение дохода.

- Страхование. На протяжении долгого времени банки осуществляют кредитное страхование жизни клиента, которое гарантирует ему погашение выданной ссуды в случае, если он умер или заболел. Действия по предоставлению страхового полиса осуществляются посредством совместных предприятий или путем подписания соглашения о франчайзинге, дающего право страховой компании открыть киоск по продаже полисов на территории кредитной организации.

- Ряд финансовых услуг, которые в свою очередь состоят из трастовых, лизинговых и факторинговых операций. Разновидность услуги напрямую зависит от типа клиента.

О подходящем помещении и необходимом оборудовании

Банк нельзя назвать обычным офисом, хотя он таковым и представляется на первый взгляд. В нем выполняется несколько важных функций:

- Обслуживание клиентов и посетителей.

- Кассовые операции.

- Хранение значительного денежного и материального запаса.

Из этого вытекает ряд определенных особенностей, которые необходимо учесть во время строительства, реконструкции или ремонта банковских помещений.

Так, при составлении проекта нужно уделить отдельное внимание внешней и внутренней отделке (основополагающим фактором является корпоративный стиль), планировке (обязательно наличие удобной клиентской зоны и функционального бэк-офиса) и технической укрепленности в соответствии с рядом нормативных требований (средства защиты и интегрированная система, обеспечивающая безопасность).

Главной особенностью строительства является требование об обязательном оснащении инженерно-техническими средствами, основная цель которых защита и безопасность. Свои требования к банковским помещениям предъявляют следующие учреждения: Центральный банк РФ, МВД, пожарная инспекция и Роспотребнадзор.

Деятельность учреждения ежедневно связана с обработкой крупных сумм наличных, следовательно, специализированное оборудование будет очень кстати. Оно позволяет пересчитывать деньги, сортировать их в зависимости от номинала и даже проверять их подлинность. Можно приобрести как несколько отдельных приборов, так и одну многофункциональную единицу, способную справиться с каждой из вышеперечисленных задач.

Деятельность учреждения ежедневно связана с обработкой крупных сумм наличных, следовательно, специализированное оборудование будет очень кстати. Оно позволяет пересчитывать деньги, сортировать их в зависимости от номинала и даже проверять их подлинность. Можно приобрести как несколько отдельных приборов, так и одну многофункциональную единицу, способную справиться с каждой из вышеперечисленных задач.

Конечно же, нельзя обойтись без банкомата. Кстати, желательно, чтобы он был далеко не один и располагался в проходимом месте либо в отделении.

Персонал

Работа в банке является очень ответственным занятием, требующим соблюдения таких критериев, как сосредоточенность и качество. Поэтому, подбор персонала требует пристального внимания, особенно если речь идет о руководящих постах. Только квалифицированный руководитель сможет обеспечить эффективную работу компании.

Организационную структуру учреждения определяет устав, в котором должна излагаться информация об органах управления, предоставленных им полномочиях, возложенной ответственности и взаимосвязи при проведении операций финансового характера.

Организационную структуру учреждения определяет устав, в котором должна излагаться информация об органах управления, предоставленных им полномочиях, возложенной ответственности и взаимосвязи при проведении операций финансового характера.

Высшее звено управления – это общее собрание акционеров. Его созыв должен осуществляться не менее 1 раза в год, а внеочередное собрание может быть проведено в любое время, если этого требуют учредители, совет директоров, ревизионная комиссия или акционер. К основным задачам правления относится: оперативное руководство банковской деятельностью, утверждение положения о структурном подразделении, представительстве или филиале учреждения, а также решение вопросов о подборе и расстановке кадров.

В составе организационной структуры должен быть ряд подразделений, выполняющих свое функциональное назначение:

- кредитный и ревизионный отделы, каждый из которых занимается решением общих вопросов: первый – разработкой кредитной политики, второй – проведением внешнего обзора и оценки деятельности организации;

- плановый отдел, основными задачами которого являются: организация коммерческой деятельности, контроль таких важных показателей, как ликвидность и рентабельность, экономический анализ и изучение платежеспособности клиента, а также маркетинг и связи с общественностью;

- управление депозитными операциями: прием и выдача вкладов, эмиссия и размещение ценных бумаг;

- управление кредитными операциями: осуществление краткосрочного и долгосрочного кредитования, проведение нетрадиционных банковских операций, например, лизинг, факторинг и т. д.;

- управление международными операциями: валютные вклады, предоставление валютного займа и т. д.;

- учетно-операционное управление, состоящее из операционного, расчетного отдела и отдела, занимающегося кассовыми операциями.

Штабные функции должны выполняться административно-хозяйственным, юридическим отделом, кадровой службой и бухгалтерией.

Необходимые затраты и возможные источники

Специалисты посчитали, что открытие собственного банка потребует как минимум 300 миллионов рублей. Кроме того, почти 200 млн уйдет на то, чтобы организовать офисы, систему охраны и нанять необходимый персонал.

Специалисты посчитали, что открытие собственного банка потребует как минимум 300 миллионов рублей. Кроме того, почти 200 млн уйдет на то, чтобы организовать офисы, систему охраны и нанять необходимый персонал.

Собственные средства учреждения позволяют поддерживать его устойчивость. Во время открытия они необходимы для покрытия первоочередных расходов: земля, помещения, оборудование, заработная плата. В дальнейшем за счет собственных средств осуществляются вложения в долгосрочные активы.

Собственные средства организации состоят:

- из уставного капитала;

- из резервного и специального фонда;

- из страховых резервов;

- из добавочного капитала;

- из нераспределенной в течение года прибыли.

Денежные средства, составляющие основу ресурсов банка, вносят юридические и физические лица – участники (акционеры или пайщики).

Срок окупаемости

На прибыльность и окупаемость учреждения сильно влияет финансовая обстановка в городе, но любой тщательно организованный банк окупается через 5-10 лет.

На прибыльность и окупаемость учреждения сильно влияет финансовая обстановка в городе, но любой тщательно организованный банк окупается через 5-10 лет.

Уровень конкуренции в данной сфере очень высок, но даже присутствие большого числа крупных организаций не препятствует развитию мелких. Благодаря тому, что они оказывают совершенно разные услуги, население испытывает потребность и в одних, и в других.

Кроме того, часто открытие собственного учреждения является необходимостью, например, когда оно выступает в качестве дочернего предприятия, помогающего обслуживать главную компанию. В общем, это выгодное инвестирование, ведь при такой масштабности проекта 5 лет – это хороший показатель окупаемости.

Источник

Как открыть выгодный вклад в банке — пошаговая инструкция + рекомендации

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Finova.ru. Сегодня мы расскажем о самом популярном способе накопления в нашей стране — про банковский вклад. Разберем подробно как открыть выгодный вклад в банке: на что обратить внимание, чтобы сохранить и приумножить сбережения.

Шаг 1 – определить сумму вклада

Сумма вклада – индивидуальный вопрос и все будет зависеть от финансовых возможностей вкладчика. Однако, стоит обратить внимание на предложения банков касаемо размеров вкладов. Если предполагаемая сумма находится на границе двух предложений, лучше добавить немного, и разместить деньги под более выгодный процент.

В планах накопить определенную сумму — лучше выбирать долгосрочный вклад. Если депозит будет открываться на срок от года и выше, сумму вклада лучше выбрать такую, о которой можно будет забыть на длительный период. Иначе можно потерять все накопленные проценты, забрав деньги досрочно.

Шаг 2 – определить валюту вклада

В большинстве случае оптимальный вариант – вклад в валюте страны проживания. То есть, если мы говорим об РФ, то это рубли. Если есть какие-либо познания в сфере валют и прогнозировании их курса – можно рискнуть и открыть депозит в иностранной валюте .

Еще один вариант, попробовать выиграть на повышении курса валют и не останавливаться на одной из них – открыть мультивалютный вклад. В рамках такого депозита вся вносимая сумма распределяется на несколько равных частей, каждая из которых будет храниться в определенной валюте. Стоит заметить, в настоящее время (конец 2019 года), банки не открывают вклады в Евро, им это не выгодно. Будет ли меняться ситуация в дальнейшем – не известно.

При открытии валютного или мультивалютного вклада не стоит рассчитывать на высокий доход. Обычно по таким счетам банки предлагают минимальный процент.

Шаг 3 – выбрать: открыть один вклад или несколько

Решение нужно принимать исходя из нескольких факторов. Во-первых, нужно учитывать, что государство страхует вклады на сумму, не превышающую 1,4 млн рублей. Даже если на счете лежит 5 млн, государство гарантирует возврат только 1,4 млн., все остальное, в случаях банкротства, например, никогда не вернется владельцу.

Во-вторых, конкуренция среди банков большая, каждый из них стремится выдвинуть самое выгодное предложение для привлечения клиентов. Поэтому, если будущего вкладчика заинтересовало несколько предложений в разных банках, и на одном из них остановиться не получается, при этом имеющаяся сумма позволяет, есть смысл открыть несколько разных вкладов.

Еще один вариант – выбрать, например, 2 вида вкладов – пополняемый и не пополняемый. На счет первого можно будет вносить дополнительные суммы в течение всего срока, тем самым увеличивая начисляемые проценты. Второй будет просто накапливать проценты, которые будет можно получить в конце срока.

Шаг 4 – определить срок вклада

Если нет цели накопить деньги, и они могут понадобиться в ближайшее время, нет смысла открывать вклад на длительный срок. В таком случае лучше остановиться на вкладе до востребования, который предполагает постоянный доступ ко всей сумме.

В случае, если цель депозита не только сохранить деньги, но еще и приумножить их, то нужно рассматривать определенный срок депозита. При этом, вопреки распространенному мнению, не обязательно самый длительный.

Шаг 5 – выбрать банк для депозита

Важные критерии при выборе банка для открытия депозита:

- Участие в программе страхования вкладов. Напомним: государством страхуются вклады до 1,4 млн рублей. Однако, не все банки принимают участие в этой программе.

- Изучить рейтинги независимых агентств. Ежегодно различными организациями составляются всевозможные рейтинги. Они основываются на надежности самого банка, выгодности условий для клиентов, количеству активов и собственных средств.

- Узнать объем активов. Чем выше этот показатель, тем больше можно доверять банку.

- Выяснить, насколько клиентоориентирована организация. Как быстро решаются вопросы, идет ли руководство навстречу клиентам, пытаясь сделать все, чтобы те остались довольны?

- Возможность онлайн-доступа к счету. Гораздо удобнее следить за начислением процентов, не посещая банк.

- Оценить удаленность отделений банка. В течение длительного срока вклада возможны всякие ситуации, и хорошо, если банк находится не слишком далеко от дома, еще лучше – в шаговой доступности.

- Наличие развитой сети банкоматов. Если вклад предполагает возможность каких-то действий по счету, гораздо удобнее делать это не в отделение, а через банкомат.

- Узнать размер собственного капитала банка. Специалисты рекомендуют сотрудничать с теми организациями, собственный капитал которых составляет не менее 20 млн рублей.

- Срок присутствия банка на рынке. Оптимальный срок работы банка – не менее 2 лет.

- Развитость сети филиалов. Если отделений банка по региону и тем более по стране не много, лучше не спешить открывать там вклад.

- Оценить, не слишком ли заманчивы предложения банка по депозитам. Средний показатель процентной ставки по вкладу в РФ не превышает 6% годовых. И предложения разместить деньги под 15-20% должны вызвать сомнения.

- Отзывы клиентов. Лучше узнать заранее, насколько довольны те люди, которые уже являются клиентами выбранного банка. Самое главное, на что нужно обратить внимание, как реагирует сам банк на отзывы. Комментирует ли он негативные сообщения, пытается ли как-то решить ситуацию.

- Узнать о наличии дополнительных услуг. Делает ли банк что-то для удобства своих клиентов? Предлагает ли он какие-то услуги, которые выгодно отличают его от конкурентов? Являются ли эти услуги платными?

Шаг 6 – критерии выбора вклада

После того, как определились с банком, нужно выбрать наиболее выгодное предложение по депозитам из имеющихся. На чем должен основываться выбор?

- Сумма вклада. Какую сумму вы готовы разместить, какие из вкладов позволяют это сделать?

- Срок вклада. Будет ли это бессрочный вклад или срочный, на короткий срок или на более длительный?

- Процентная ставка по вкладу. Какое из предложений будет самым выгодным по процентным ставкам?

- Возможность пополнения счета. Если предполагается дополнительно вносить суммы на депозит в течение срока его действия, нужно уточнить, какой из вкладов разрешает это сделать, а какой нет.

- Возможность снятия части средств или досрочно всей суммы. Какие-то депозиты разрешают такие действия, какие-то нет, в некоторых случаях услуги могут быть платными.

- Периодичность начисления процентов. Будут ли они начисляться ежемесячно, либо начисление произойдет единожды, в конце срока депозита.

- Наличие/отсутствие дополнительных услуг и комиссий. Например, если нужен мобильный банк, нужно уточнить заранее, предполагается ли такая услуга. Кроме того, нужно узнать, платные ли эти услуги и их стоимость.

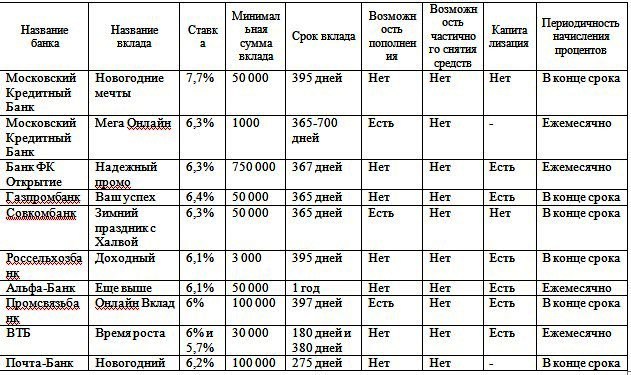

Шаг 7 – изучение рейтинга депозитов РФ в 2020 году, ТОП-10

Рейтингов существует большое количество, все они основываются на разных данных. Рассмотрим один из таких рейтингов, который показывает самые выгодные вклады в банках РФ на конец 2019 – начало 2020 года.

Шаг 8 – открытие вклада

Как происходит процедура открытия вклада?

Во-первых, нужно прийти в отделение выбранного банка с паспортом гражданина РФ. После чего можно выбрать вклад на месте, либо сообщить менеджеру о желании открыть депозит по уже выбранному предложению.

С договором по вкладу, еще до его подписания, нужно внимательно ознакомиться. После изучения договор подписывается обеими сторонами – клиентом и менеджером, в качестве представителя банка.

После подписания договора клиент вносит в кассу деньги в нужном количестве наличными или безналичным путем.

Следующий этап – получение на руки своего экземпляра договора, а также сберегательной книжки или дебетовой карты, в зависимости от того, что предусматривает договор.

Процедура не занимает много времени, обычно все происходит за полчаса.

При желании можно и не посещать банк, а открыть вклад онлайн. При одном условии – если вы уже являетесь клиентом выбранного банка. Договор по вкладу будет доступен в личном кабинете, кроме того, всегда можно получить бумажный экземпляр документа с подписями и печатью в отделении банка.

На что обратить внимание, возможные нюансы

О чем нужно знать еще до подписания банковских документов по вкладу?

- Обязательно читайте договор, даже если он занимает несколько листов. Своей подписью вы выражаете свое согласие с каждым его пунктом, даже, если вы с ним не ознакомились.

- Уточните, предполагаются ли договором дополнительные услуги. Если да, то какие, сколько за них нужно платить? Если какие-то из них вам не нужны, узнайте, можете ли вы от них отказаться.

- Узнайте о возможных штрафах и комиссиях. Штрафы могут взиматься за досрочное снятие средств, например, а комиссии взиматься за внесение дополнительных сумм на вклад.

- Обратите внимание, от чьего лица банк заключает с вами договор. От своего или от лица дочерней компании. Лучше, если банк работает напрямую.

- Узнайте, не предполагает ли договор выдачу вам кредитной карты. Если она не нужна – откажитесь до подписания документов.

- Проверьте все указанные в договоре персональные данные, все ли правильно заполнено.

- Уточните у менеджера, может ли банк в одностороннем порядке менять условия договора или тарифы на обслуживание, и при каких обстоятельствах это может произойти.

- Проверьте договор на наличие следующих сведений: указание сторон договора, валюта и сумма вклада, порядок начисления процентов, размер процентной ставки, даты начала и окончания действия договора, условия досрочного расторжения договора и условия продления вклада.

- Если считаете нецелесообразным заключение договора страхования, знайте, вы всегда вправе отказаться от этой услуги. Она не является обязательной. То же самое касается и перехода в негосударственный пенсионный фонд.

- Проверьте на своем экземпляре договора наличие подписи сотрудника банка во всех положенных графах, а также наличие печати организации.

- Не забудьте получить на кассе приходный кассовый ордер (при внесении наличных средств) или квиток платежного поручения (при безналичном внесении денег).

Внимательно изучив всю информацию, а затем и документы по вкладу, можно быть уверенным в успешном завершении дела – размещении денег на выгодных условиях и получении максимальной прибыли.

Источник