- Как открыть страховую компанию: советы по организации бизнеса

- Что предлагает населению страховая компания: принципы работы

- Как выбрать свою нишу?

- Регистрация бизнеса

- Получение лицензии

- Как открыть страховую компанию по франшизе

- Подбор помещения и наем персонала

- Подбор и оформление офиса

- Наем и обучение персонала

- Прибыль, рентабельность, бизнес-план

- Видео на тему

- Как открыть страховую компанию с нуля

- Темпы роста рынка

- Виды компаний и основные требования к ним

- Страховщики

- Брокеры

- Агентские фирмы

- На чем построена схема заработка

- Процесс открытия

- Выбор страховщика

- Заключение договора

- Вложения в бизнес и доход

Как открыть страховую компанию: советы по организации бизнеса

Многие предприниматели или те, кто давно мечтает ими стать, неоднократно задумываются о том, чтобы найти нишу, в которой будет ежегодный рост показателей прибыли и которая необходима населению всегда.

Несмотря на большое количество конкурентов, одной из таких ниш было и остается страхование. В данной статье мы рассмотрим вопрос, как открыть собственную страховую компанию в России, на чем строится принцип ее работы и что выгоднее – регистрировать компанию самому, поднимая дело с нуля, или запустить данный бизнес по франшизе?

Что предлагает населению страховая компания: принципы работы

Страхование – это формирование из денежных взносов определенного фонда, из которого при наступлении страхового случая будут компенсированы убытки по страховому договору.

Оформив договор страхования, клиент имеет право рассчитывать на получение денежной выплаты в размере, установленном договором со страховой компанией (далее – СК).

СК работает по следующей схеме: она защищает имущественные интересы обратившихся и заключивших с компанией договор граждан, связанные с рисками утраты или повреждения определенного имущества, либо потерей жизни, здоровья или трудоспособности.

Если говорить еще проще – СК принимает на себя риски, связанные с описанными ситуациями, и гарантирует выплату застрахованному лицу из собственного денежного фонда.

Откуда берутся средства в страховой компании для выплаты премий?

Откуда берутся средства в страховой компании для выплаты премий?

Здесь все построено на одном простом принципе. Заключивших договор со страховой компанией людей намного больше, чем тех, у кого реально наступает страховой случай.

Следует так же помнить о том, что наши сограждане обладают привычкой пропускать сроки обращения в компанию при наступлении страхового случая.

Если клиент обращается с задержкой и пропускает срок, ему сложно рассчитывать на получение премии, и добиться этого он сможет с большой вероятностью только через суд.

Несмотря на то, что суммы страховых выплат существенно превышают размеры взносов в уплату за договор страхования, компания обычно не остается в накладе.

Как выбрать свою нишу?

Итак, вы уже определились с тем, что хотите открыть именно страховую компанию, и поняли принцип ее работы. Еще лучше, если раньше вы уже работали в данной сфере хотя бы менеджером по страхованию.

Теперь ваша задача – определиться с нишей. Будет ли ваша будущая СК узкоспециализированной – например, заниматься только автострахованием? Или же вы отдадите предпочтение страхованию имущества (домов и квартир)?

Одним из самых непопулярных видов страхования на российском рынке до сих пор остается страхование жизни и здоровья граждан. Наши соотечественники, в отличие от западных граждан, стараются экономить на всем, и в целом обращаются в СК только тогда, когда их к этому вынуждают обстоятельства.

Поэтому наиболее перспективные (но и наиболее конкурентоспособные) направления в страховании для России, это:

Поэтому наиболее перспективные (но и наиболее конкурентоспособные) направления в страховании для России, это:

- автострахование;

- страхование кредитов;

- медицинское страхование.

В первом случае, все ясно. Автомобили сейчас есть у каждого второго совершеннолетнего россиянина, а в каждой третьей семье их несколько. Страхование ОСАГО обязательно принесет свою прибыль.

Во втором случае, при наличии договоров с банками, вы попадаете в самый прибыльный сегмент данной сфере деятельности, так как обычно именно клиенты банков забывают о сроках обращения в компанию, а страховка по кредитам стала обязательной по закону.

В третьем случае, ваши потенциальные клиенты – работодатели, которые оформляют полисы ДМС своим сотрудникам. Да и собственные, разработанные индивидуально программы, могут принести вам большое количество клиентов и приличную прибыль. Например, возможность сделать ЭКО для бесплодных пар по полису ДМС, или страхование беременных женщин, или страховка для операции по увеличению груди – достаточно привлечь хорошего креативного менеджера, или подключить собственную фантазию для разработки программ.

Лучшим способом выйти на прибыль и завоевать рынок будет открытие страховой компании широкого профиля. Не стоит останавливаться на узкой специализации, так как данным способом вы отсекаете большое количество потенциальных клиентов. Но решать, конечно, вам.

Если вас привлекает игорный бизнес, то удачным вариантом будет франшиза букмекерской конторы. Преимущества, примеры и перспективы развития бизнеса рассмотрим в статье.

Если вас привлекает игорный бизнес, то удачным вариантом будет франшиза букмекерской конторы. Преимущества, примеры и перспективы развития бизнеса рассмотрим в статье.

О том, как открыть парикмахерскую с нуля по шагам, читайте тут. Насколько актуален этот бизнес сегодня?

Бизнес в сфере услуг привлекателен тем, что зачастую не требуются большие вложения. По сути, вы можете зарабатывать на своих умениях. Здесь https://businessmonster.ru/otkryitie-biznesa/biznes-idei/v-sfere-uslug.html рассмотрим выгодные направления в данной сфере.

Регистрация бизнеса

Что нужно, чтобы открыть страховую компанию? Для регистрации СК подходят правовые формы:

Что нужно, чтобы открыть страховую компанию? Для регистрации СК подходят правовые формы:

Если вы планируете заниматься страхованием жизни и здоровья, важно помнить, что уставной капитал должен быть не менее 20 миллионов рублей.

Для того, чтобы открыть собственную страховую компанию, требуются существенные вложения. Обычно суммы начинаются от 15 миллионов рублей, чем больше – тем лучше.

Получение лицензии

Страховая деятельность требует обязательного лицензирования.

Страховая деятельность требует обязательного лицензирования.

Новая страховая компания должна быть обязательно внесена в Единый реестр.

Без этого ведение деятельности невозможно.

Обычно именно этот процесс отнимает больше всего времени – средний срок составляет от полугода до года.

Необходимо будет подтвердить квалификацию генерального директора, предоставить документы о его образовании, автобиографическую справку. Обязательны документы, подтверждающие платежеспособность организации. На каждый вид страховой деятельности лицензия выдается отдельно.

Самый простой способ получить лицензию – это обращение в специализированную компанию, которая осуществляет помощь в ее получении.

Там помогут правильно подготовить и оформить требуемый пакет документов, смогут ускорить этот процесс.

Как открыть страховую компанию по франшизе

Существенно упрощает задачу по запуску собственной СК покупка франшизы у известной и зарекомендовавшей себя на рынке компании.

Существенно упрощает задачу по запуску собственной СК покупка франшизы у известной и зарекомендовавшей себя на рынке компании.

Следует помнить, что существуют как страховые компании, так и страховые брокеры, которые работают с большинством крупных компаний на рынке. Большинство из них так же предлагают открыть свой офис по франшизе.

В чем отличие? Во-первых, деятельность страхового брокера не требует лицензии и существенных вложений, так как компания является посредником между клиентом и собственно СК. Во-вторых, прибыль страхового брокера существенно ниже. Важно при выборе франшизы отличить одно от другого, так как предложениями страховых брокеров рынок перенасыщен.

Франшиза страховой компании предполагает работу в партнерстве. Она не требует таких вложений, как открытие собственной страховой компании. Для того, чтобы приобрести франшизу СК, а точнее – стать Региональным Агентом (Партнером), достаточно подать заявку на сотрудничество и иметь опыт работы в сфере страхования физических и юридических лиц. Некоторые компании сами инвестирую в своих партнеров, помогая им на этапах открытия собственного офиса, делая его управляющим бизнеса (пример – «Ингосстрах»).

Некоторые предполагают, что будущий партнер несет расходы по открытию дела, как то:

- регистрация бизнеса;

- оплата аренды офиса;

- оформление и оборудование офиса в соответствии с корпоративным стилем;

- наем и обучение персонала;

- оплата рекламной кампании.

Начать бизнес в роли регионального партнера крупной компании – отличное решение для тех, кто не располагает большими финансовыми ресурсами для старта собственного дела. Это позволит приобрести опыт работы в данной сфере, понять «от и до» все принципы ее работы и собрать требуемый капитал для позднейшего открытия собственной компании.

Изучите условия сотрудничества всех крупных компаний, позвоните в отдел по работе с партнерами каждой из них. Выбирайте для себя самые подходящие условия.

Нелишним будет изучить отзывы клиентов перед заключением договора, а так же узнать о наличии и количестве офисов данной СК в вашем городе.

Подбор помещения и наем персонала

Вернемся к модели, в которой вы открываете бизнес самостоятельно. После регистрации и лицензирования, следующим этапом станет выбор места расположения офиса и наем сотрудников.

Подбор и оформление офиса

Размер офиса должен быть рассчитан в зависимости от количества персонала, который будет в нем работать. Рассчитывается он так: 4 кв.м на одного сотрудника Х на кол-во человек + дополнительные 10-15 кв.м для зоны рецепции и ожидания.

Требование к месту расположения довольно стандартны: наличие стоянки для авто клиентов и сотрудников, пешая доступность от метро или нахождение на оживленной улице, возможность размещения наружной рекламы. Идеальны первые или цокольные этажи, нежелательны – крайние или последние в высотных зданиях.

Офис компании Альфа Страхование

Вторым этапом после аренды офиса становится его оформление и отделка. Необходима разработка собственного корпоративного стиля, бренда, изготовление вывески и наружной рекламы. Сотрудники компании обязаны соблюдать дресс-код. Он должен быть выдержан в соответствии с корпоративным стилем и включать в себя цвета компании.

Посмотрите на «Сбербанк» – в оформлении помещений они используют зеленый цвет, и у их сотрудников обязательно есть зеленые нашейные платки или жилетки. Дресс-код и корпоративный стиль делают ваш бренд узнаваемым и вызывают большее доверие у клиента.

Наем и обучение персонала

Следующий этап после того, как вы закончили приводить в порядок офис, это подбор сотрудников.

Сотрудники СК делятся на две категории:

- административные работники (менеджер, администратор, бухгалтер, секретарь и т.д.);

- страховые агенты (основная рабочая сила).

Основная задача на первом этапе – сформировать пул опытных сотрудников, которых можно привлечь из других компаний, предложив более льготные условия. Позднее можно нанять новичков, которых будут обучать опытные специалисты, и за несколько месяцев создать таким образом штат отличных специалистов. Это наиболее экономичный и правильный вариант.

Часто для обучения штата из новичков необходимо нанимать специального тренера, что влечет за собой дополнительные накладные расходы. Для новичков можно включить в трудовой договор пункт об обязательном обучении, которое впоследствии они должны будут отработать. Это позволит избежать ситуации, в которой только что получивший знания сотрудник, резко увольняется и переходит на работу в конкурирующую компанию с полученным «багажом знаний».

Для подбора сотрудников можно использовать специальные площадки: hh.ru, job.ru, поиск по резюме дает неплохие результаты. Можно обратиться в кадровое агентство и подать заявку в Центр занятости населения.

Прибыль, рентабельность, бизнес-план

А теперь поговорим о том, насколько рентабельно страхование как вид бизнеса. По статистике, средний срок окупаемости данного вида бизнеса составляет несколько лет. Цифры варьируются в пределах от 4 до 6.

Так же потребуются вложения помимо уставного капитала. Какие?

- Аренда офиса на год – от 500 000 рублей (в зависимости от размера и места его расположения).

- Оформление необходимой разрешительной документации (лицензия) – от 300 000 рублей.

- Ремонт и оформление офиса, закупка мебели и техники – от 500 000 до 1 000 000 рублей.

- Затраты на рекламу и привлечение клиентом (на год) – 1 000 000 рублей (минимально).

- Зарплата сотрудникам – от 1 500 000 рублей за год.

Итого: от 4 800 000 рублей, помимо уставного капитала.

А как обстоят дела с прибылью?

Прогнозировать прибыль на этапе старта компании очень сложно. В данном случае все будет зависеть от эффективности рекламных кампаний, работы сотрудников, методики продаж (наиболее популярными являются так называемые кросс-продажи) и организация самого бизнеса в целом.

Цифры годовой прибыли начинаются от 2 – 5 миллионов рублей, и заканчиваются в пределах 15 миллионов в первые несколько лет работы. Чем больше база клиентов, и чем дешевле обходится каждое новое привлечение клиента – тем больше прибыль.

В целом, данный вид бизнеса является рентабельным и перспективным, особенно при эффективной работе специалистов по рекламе и страховых агентов. Единственным его недостатком можно назвать большие первоначальные вложения, на которые способны не все начинающие предприниматели.

Для многих начинающих предпринимателей перспектива открытия турагентства кажется привлекательной, так как многие считают, что отправлять людей в другие страны – это очень просто. Однако, данный бизнес требует тщательной продуманной организации. Как открыть турагентство: пошаговая инструкция по организации бизнеса.

Для многих начинающих предпринимателей перспектива открытия турагентства кажется привлекательной, так как многие считают, что отправлять людей в другие страны – это очень просто. Однако, данный бизнес требует тщательной продуманной организации. Как открыть турагентство: пошаговая инструкция по организации бизнеса.

Все об открытии франшизы автозапчастей вы найдете по этой ссылке.

Видео на тему

Источник

Как открыть страховую компанию с нуля

Фото: mohamed_hassan / Pixabay

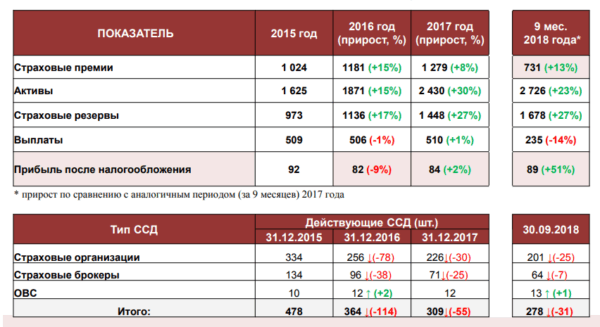

Страховые компании постоянно жалуются на убытки. Между тем, по итогам 2018 года общий рост их премий составил 15,7 %, это максимальный показатель за последние 6 лет. Чистая прибыль страховщиков увеличилась почти в два раза.

Темпы роста рынка

Страхование остается одним из самых быстрорастущих видов бизнеса. Это достаточно сложная финансовая услуга, регулирующаяся десятком нормативных документов. В то же время, на практике сложилась система, позволяющая работать на этом рынке, как крупным компаниям, так и представителям малого бизнеса. В том числе, индивидуальным предпринимателям. Чтобы открыть свою страховую компанию, не всегда требуются большие финансовые вложения, нужно просто разобраться в специфике этого рынка.

Многие рыночные эксперты, включая Всероссийский союз страховщиков, прогнозируют 5-кратный рост рынка. Это связано с большим числом незастрахованных объектов в России, банковским кредитованием, в том числе на покупку автомобилей, ипотеки и так далее.

Кроме того, рост цен на медицинские услуги повлек за собой увеличение процента страхования от болезней и несчастного случая: 39,8 % в 2018 году против 12,3 % годом ранее (данные Центробанка). При этом общий объем страховых премий в 2018 году увеличился на 15,7 %, тогда как выплат — всего на 2,5 %.

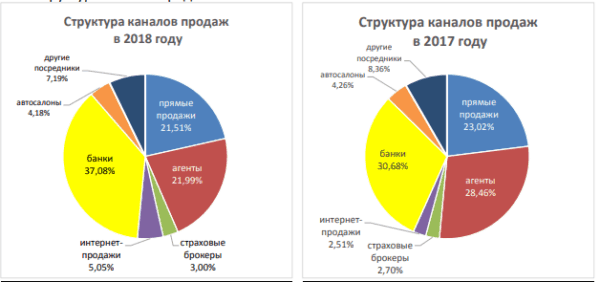

Основные каналы продаж страховых услуг по данным Национального рейтингового Агентства

Между тем, статистика за 2018 год, представленная Департаментом страхования Центробанка, на первый взгляд может вызвать удивление. Очевидно, что количество страховых компаний и брокеров за последние три года существенно уменьшилось. Почему же доходы страхового бизнеса растут из года в год? Ответ достаточно прост: это результат основательной «чистки рядов», проведенной Банком России. Он действительно отозвал лицензии у большого количества страховщиков, с рынка ушли слабые игроки, что повысило доходы действующих компаний.

Динамика рынка в 2015-2018 годах. Данные Банка России, декабрь 2018 г.

Виды компаний и основные требования к ним

Прежде всего, отметим, что сфера страхования имеет свою особую терминологию, без освоения которой трудно понять, какие отношения связывают участников рынка, и кто на чем (ком!) зарабатывает. Назовем основные понятия.

- Страховщики (компании, СК) — организации и общества взаимного страхования (ОВС), заключающие договоры страхования от своего имени и покрывающие риски из собственных средств.

- Брокеры (СБ) и агенты — физические лица, в том числе предприниматели, организации, оказывающие услуги по консультированию, заключению договоров с СК. Часто их называют посредниками.

- Страхователи — обычные граждане, предприятия, компании, страхующие себя по личным или производственным основаниям добровольно или в связи с обязанностью, наложенной законом.

К субъектам страхового дела (ССД) относятся лицензированные компании, брокеры и ОВС. Страховые агенты, а это понятие включает и организации, действуют по другим правилам, хотя являются законными представителями рынка. Если говорить о малом бизнесе, то чаще всего предполагает открытие именно агентской фирмы. Ниже мы расскажем, что для этого нужно сделать.

Страховщики

Это главные игроки на страховом рынке, их деятельность регулируется государством в лице Центробанка. Они могут работать только на основании лицензии. Чтобы получить ее СК должна соответствовать следующим требованиям:

- Минимальный размер уставного капитала 120 млн рублей (с 31.07.2019 — 300 млн, за исключением организаций медицинской сферы) при заключении договоров страхования:

- от несчастных случаев и болезни;

- оказания медицинской помощи;

- риска утраты (повреждения) имущества.

- Уставной капитал не меньше 450 млн рублей для компаний, осуществляющих страхование жизни (дожития до определенного срока).

- Необходимо получить лицензию, для чего подать заявление в Центробанк и приложить документы, подтверждающие соответствие лицензионным требованиям, в том числе бизнес-план.

- Закон № 4015-1 от 27.11.1992 — «Об организации страхового дела в Российской Федерации».

- Указание ЦБР № 4993-у от 29.11.2018 — «О требованиях к сведениям и документам, предоставляемым для получения лицензии».

Понятно, что открыть такую страховую компанию малому предпринимателю не под силу. С другой стороны, «гиганты» не могут обойтись без посредников, учитывая территорию нашей страны. Экономически нецелесообразно создавать представительства или филиалы в огромном количестве городов. Они вынуждены сотрудничать со страховыми брокерами и агентами. Первые чаще всего работают с корпоративными клиентами, а вторые — с физическими лицами.

Брокеры

Брокеры не являются самостоятельными участниками страхового рынка, они выполняют посреднические услуги. Это может быть юридическое лицо (организация) или ИП, оказывающие услуги, как страховщикам, так и страхователям. При этом должны соблюдаться следующие условия:

- Если брокер связан договором со страховой компанией, он должен предупредить об этом клиента, которому предлагает услугу.

- Посредник не может получать вознаграждение одновременно от страховщика и страхователя в рамках одного договора.

- Деньги, переведенные застрахованным лицом, брокер отправляет на счет компании в течение 3-х дней.

Брокер может заключать договоры с разными страховыми компаниями, заниматься перестрахованием, консультировать обращающихся лиц по выбору более выгодного варианта, заключать договоры и принимать деньги. Поскольку его деятельность связана с финансовыми обязательствами, он также обязан иметь лицензию. Для брокерской страховой компании потребуется банковская гарантия на сумму не менее 3-х млн рублей или наличие своих финансов в этом размере.

Агентские фирмы

Агенты — предприниматели, организации заключают договор с определенным страховщиком (СК), действуют от его имени, по его поручению и счет его средств. То есть, фактически они оказывают представительские, а не посреднические услуги. Агент исполняет функции в рамках данного ему поручения.

Принципиальная разница между брокерами и агентами: первые заключают гражданско-правовые (брокерские) договоры с множеством страховых компаний и страхователями от своего имени, вторые работают, как правило, с одной СК на основании договора поручения (агентского договора).

Брокеры имеют возможность делать выбор для клиента-страхователя из множества разных вариантов — в этом суть их консультационных услуг. Вторые работают от имени и за счет конкретной страховой компании, с которой заключен договор. Теоретически (да и фактически) агент может заключить договоры с несколькими СК (законом этот момент не оговорен). Это устраивает не каждую компанию.

На чем построена схема заработка

Прибыль компаний складывается за счет перераспределения средств страхователей. Основной источник — прибыль в тарифах на услуги, она может быть выражена в процентах и твердой сумме. Себестоимость страховых операций — это совокупность расходов на обеспечение выплат, отчисления в резервные фонды и гарантии выполнения обязательств.

Финансовый результат по каждому виду страхования (личное, имущественное) выражается в прибыли или убытке. Долгосрочное страхование жизни отличается особенностями: здесь основной результат прирост резервов с учетом экономии против тарифного уровня выплат по потере здоровья и экономии за счет ведения страховых операций.

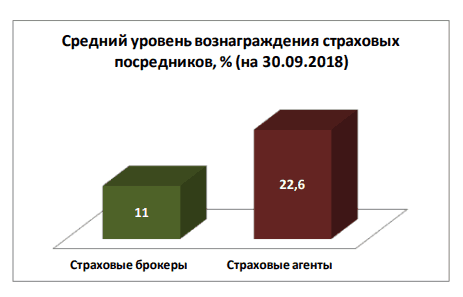

Брокеры и агенты работают за вознаграждение, которое обычно выражается в процентах от сделки. Разные виды страхования приносят неодинаковый доход. По данным агентства НРА максимальное комиссионное вознаграждение (КВ) выплачивается по договорам страхования жизни — 61 %, страхованию финансовых рисков — 56 %, имущества граждан — 46 %. По договорам обязательного страхования (ОСАГО, пенсионное, медицинское) согласно закону КВ не может превышать 10 %.

Отчет Департамента страховых выплат за 2-й квартал 2018 г., Данные Банка России

Процесс открытия

Будет неправильно называть такую фирму филиалом, поскольку последний является собственным подразделением страховщика. Нередко молодые предприниматели интересуются франшизами — это тоже не вполне корректное выражение по отношению и к данной сфере. С юридической точки зрения можно организовать свой бизнес на основе агентского договора с крупным страховщиком. Для этого, прежде всего, нужно зарегистрировать свою организацию в форме ИП или ООО.

К агентам закон не предъявляет никаких особых требований. Обратите внимание, что при регистрации коды видов деятельности выбираются не из раздела 65. Страхование, а из раздела 66 (справочник ОК 029-2014 КДЕК Ред.2).

- код 66.22 — страховые агенты и брокеры;

- код 66.29 — деятельность страховая и прочая в сфере страхования;

- код 66.29.9 — то же, кроме обязательного пенсионного страхования.

Выбор страховщика

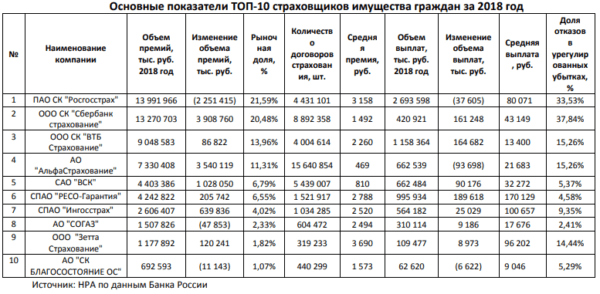

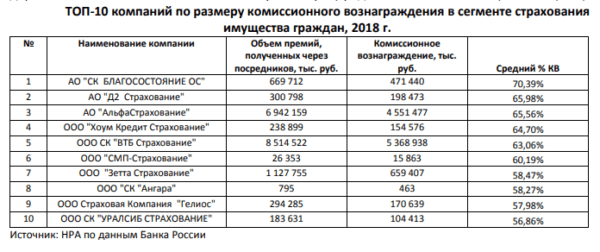

Прежде нужно подумать, с кем вы будете работать. На рынке действует больше 200 страховщиков, однако львиную долю прибыли имеют около десятка крупных игроков, с которыми и желательно заключать агентские договоры. Вторая задача: выбор наиболее выгодных видов страхования (см. табл. 1).

Третья задача, стоящая перед предпринимателем, который, например, хочет иметь страховую компанию ОСАГО (офис, представительство) — провести анализ ТОП-10 страховщиков в этом направлении и сравнить размеры комиссионных выплат. Надо отметить, что на рынок по ОСАГО очень динамичный. Многие страховщики последовательно снижают долю обязательного автострахования в своих портфелях, не выдерживая конкуренции в связи с убыточностью этого сегмента. Анализ по разным видам страхования можно провести даже с помощью открытых источников, поскольку страховые компании обязаны публиковать данные о своей деятельности (табл.2, 3).

Заключение договора

- Связываетесь с выбранным страховщиком, предлагаете сотрудничество.

- Готовите пакет необходимых документов (паспорт, ИНН, СНИЛС, свидетельство о регистрации).

- Проходите собеседование, заполняете требующие анкеты для соискателя. Ценится опыт работы в страховой сфере.

- Как правило, компания проводит для сотрудников обучение, по окончании которого нужно будет сдать экзамен.

- Заключается гражданско-правовой договор (или поручения), в соответствии с которым агент получает полномочия на работу.

Вложения в бизнес и доход

Вам нужно будет снять помещение для небольшого офиса. Если агент собирается работать один, на первых порах можно обойтись даже без него. Для 3–5 человек желательно иметь рабочее помещение, компьютеры, принтер, сканер, небольшой сейф. В зависимости от региона, на это уйдет от 50 до 250 тыс. рублей.

Нужно предусмотреть оборотный фонд на небольшой оклад агентам, аренду, бензин, канцелярские товары хотя-бы на полгода. Общая сумма вложений составит около 400 тыс. рублей. Основная часть заработка будет складываться из комиссионных, в среднем это 10–30 % с каждого договора.

Желательно ориентироваться на цифры по своему региону. Например, в Москве успешный агент зарабатывает 50–80 тыс. рублей в месяц, на периферии нормальным считается уровень до 30 тыс. рублей. В большинстве случаев срок окупаемости небольшого офиса с тремя агентами составляет 3–6 месяцев, но, конечно все зависит от их активности и умения работать с людьми.

В заключение отметим, в последние годы с агентскими фирмами активно конкурируют банки, медицинские организации, автодилеры и другие компании, оказывающие услуги страхования наряду с основной деятельностью. Тем не менее, например, по итогам 2018 года, страховые агенты получили в сумме около 58 млрд рублей комиссионного вознаграждения, они на втором месте по этому показателю после кредитных организаций. Для сравнения: сами страховщики через свои каналы заработали порядка 1 млрд комиссионных выплат.

Очень быстро развивается продажа страховых продуктов через Интернет-каналы, объем полученных онлайн-премий за год врос в два раза.

Источник