- Понятие обособленного подразделения

- Что такое обособленное подразделение?

- Признаки обособленного подразделения

- Функции и цели открытия

- Разновидности

- Как открыть обособленное подразделение

- Нужно ли регистрировать обособленное подразделение?

- Создание ОП с точки зрения налогообложения

- Сроки

- Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

- Как открыть обособленное подразделение ООО: инструкция

- Что говорит закон

- Как действовать

- Дата открытия

- ОП в другом городе

- Регистрация обособленного подразделения в 2021 году

- Регистрация обособленного подразделения в 2021 году

- Что такое обособленное подразделение и какими они бывают

- Когда нужно регистрировать обособленное подразделение?

- Особенности постановки на учет обособленного подразделения

- Пошаговая инструкция по открытию обособленного подразделения

- Документы для открытия ОП

- Сроки открытия обособленного подразделения

- Как оформить обособленное подразделение в другом городе?

- Можно ли избежать регистрации ОП?

- Вывод

Понятие обособленного подразделения

Присутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения зачастую вызывает много вопросов. Данные структуры предполагают начисление налогов, которые требуется правильно зарегистрировать и отразить в бухгалтерском учете.

Что такое обособленное подразделение?

Обособленное подразделение компании – это территориально отделенная структура, в которой есть рабочие места с соответствующим уровнем организации. К последним предъявляется дополнительное требование – они должны быть стационарными. Юридическим статусом обособленное подразделение наделяется только тогда, когда открывается оно на срок, превышающий месяц.

Подразделение признается обособленным даже если его появление не зафиксировано в учредительной и распорядительной документаций. Также не имеет значения перечень полномочий, которые возложены на структуру. Последнее правило отражено в пункте 2 статьи 11 НК.

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

ВАЖНО! Под рабочим местом, по статье 209 ТК, понимается место, на которое приезжает сотрудник для исполнения своих должностных функций. Рабочее место должно контролироваться работодателем. Под данные стандарты не подходит работа на дому. Квартира сотрудника не может считаться рабочим местом. Под данные признаки не попадает и работа уборщицы, нанятой для уборки офиса клиента. Такое «подразделение» не было открыто головным офисом. Помещения для работы не снимались в аренду, не приобретались. Поэтому в данной ситуации признаки обособленного подразделения отсутствуют. К ОП также не относятся платежные терминалы, банкоматы.

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

- Было зарегистрировано юридическое лицо, однако руководители не сняли офис. Вся корреспонденция приходит на юридический адрес. То есть, на адрес владельца ЮЛ. Но с началом функционирования организации сложно работать в подобном порядке. Потребуется фактическое место нахождения.

- Было принято решение о расширении бизнеса, освоении рынков в других городах.

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Разновидности

Обособленное подразделение включает в себя две формы:

- Филиал. Берет на себя часть функций головного офиса. Деятельность его относительно универсальна.

- Представительство. Представляет интересы организации, защищает их.

В большинстве случаев имеет смысл открывать именно филиал. Это более широкое понятие, позволяющее возложить на подразделение различные функции. Вне зависимости от выбранной формы, ОП будет действовать на основании норм, утвержденных главным офисом.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года. Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2.

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

Источник

Как открыть обособленное подразделение ООО: инструкция

Любая отечественная фирма имеет право на открытие обособленного подразделения собственного предприятия. Такая возможность есть у организаций, а ИП сделать этого не могут. К числу форм обособленных подразделений относят не только привычные филиалы и представительства, но и другие структуры. В том числе и стационарные рабочие места. В статье мы рассмотрим вопрос, как ООО открыть обособленное подразделение.

Что говорит закон

Любое обособленное подразделение (далее также – ОП) компания создает с целью выполнять какие-то функции, достигать определенные цели. При этом способ открытия ОП от его задач не зависит. Ведь даже филиалы одной компании могут иметь различные функции.

В соответствии со статьей 55 Гражданского кодекса любая отечественная компания наделена возможностью открывать собственные обособленные подразделения различного типа.

Обратите внимание: любое структурное подразделение имеет адрес, отличный от адреса головного офиса ООО. Они не могут совпадать ни юридически, ни фактически. Если же ОП имеет адрес, идентичный адресу основной организации, то речи об открытии «обособки» в этом случае идти не может.

Если перед ИП стоит вопрос, как открыть обособленное подразделение, то такая возможность законом не предусмотрена. Личность предпринимателя и его статус едины, поэтому и открыть ОП не может.

Любое ОП кроме отличного от головного офиса местоположения должно иметь еще и стационарные рабочие места. Они должны функционировать не меньше 30 (31) дней, что подтверждает ст. 11 Налогового кодекса.

Гражданский кодекс подразумевает возможность открытия двух разновидностей обособленных подразделений – филиала и представительства. В то же время, по НК РФ допустимы и другие типы ОП.

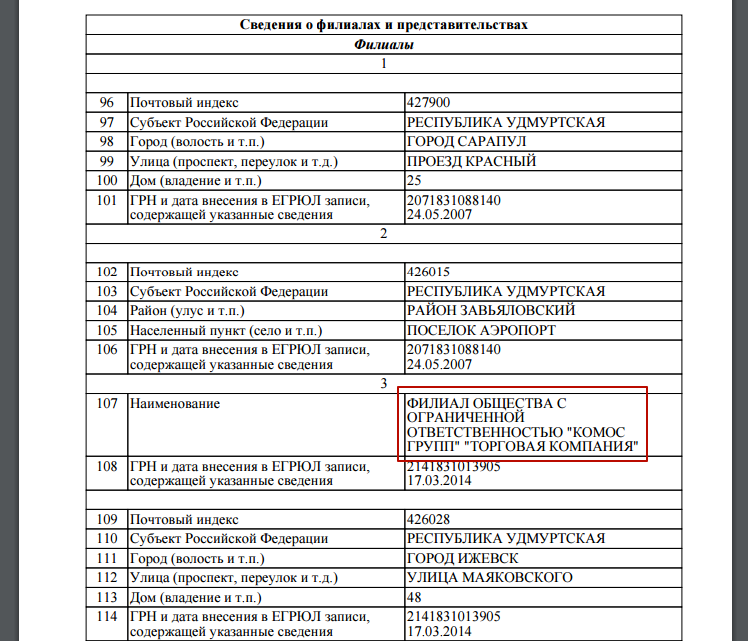

Чтобы разобраться с тем, как открыть обособленное подразделение ООО, необходимо выяснить, подлежат ли сведения о его создании внесению в ЕГРЮЛ. Так вот: это касается только филиала и представительства. А о внешних рабочих местах вносить данные в ЕГРЮЛ не нужно.

Далее показан пример реальный выписки из ЕГРЮЛ, где в отдельном разделе можно найти сведения о филиалах и представительствах юрлица.

Как действовать

В 2017 году право на открытие собственного обособленного подразделения имеют абсолютно все отечественные компании. Но не все знают, как открыть обособленное подразделение, чтобы гладко пройти все основные процедуры.

Открыть собственное ОП компания может только после того, как высший управляющий орган примет соответствующее решение на общем собрании. Если речь идет о создании филиала или представительства, то такое решение может принять только общим собрание участников ООО. Это требование закреплено в ст. 5 Закона

В некоторых случаях устав остается прежним. Тогда используют другую форму заявления – Р14001. Эти бланки имеют много схожих черт, поэтому во время заполнения последнего вопросов возникнуть не должно.

Есть и еще одна типовая форма – Р13002. Но на практике ее почти не используют, ведь сообщать о внесении сведении о филиалах и представительствах в устав организации не обязательно.

Все эти бланки приняты приказом ФНС России от 25.01.2012 № ММВ-7-6/25.

Но заявление и протокол – это не все документы, которые нужно будет представить в МИФНС перед тем, как открыть обособленное подразделение ООО. Закон Иной тип «обособки»

Многие типы обособленных подразделений не нашли отражения в Гражданском кодексе. Поэтому если ООО создало не филиал и не представительство, то используют уже не заявление, а уведомление об открытии ОП на бланке С-09-3-1.

Никаких дополнительных документов обществу собирать не придется. Исключение составляют случаи, когда в МИФНС обращается доверенное лицо. Тогда ему придется взять с собой еще паспорт и доверенность.

Видно, что разные формы обособленных подразделений имеют свои особенности создания. Различия есть и в том, какой день считать открытием ОП.

Дата открытия

Относительно даты открытия обособленных подразделений существуют разногласия. Иногда суды могут сделать вывод о том, что для любой разновидности ОП ею является дата оборудования рабочих мест и начало трудовой деятельности на них. Но формально принято считать всё же так:

| Тип ОП | ОП из ГК РФ | ОП, о которых сказано в НК РФ: стац. раб. места и другие структурные подразделения | |

| Филиал | Представительство | ||

| Дата создания | Момент, когда было принято решение об открытии | Дата принятия решения об открытии ОП | Дата создания таких мест |

Как ни крути, окончательное решение принимает налоговая служба после анализа множества факторов. Она оставляет за собой право остановиться на одном из возможных вариантов. Во внимание берут следующие моменты:

- дата принятия решение о создании ОП;

- дата взятия на работу персонала;

- момент покупки или заключения арендного договора на помещение;

- когда ОП фактически начало работу.

ОП в другом городе

Не нужно сильно заморачиваться над вопросом, как открыть обособленное подразделение в другом городе. Тут технология постановки на учет такая же, как и в случае открытия ОП в одном с основной организацией городе. Только подавать документы нужно будет уже в местную налоговую инспекцию, а не в ту, где поставлено на учет головное ООО.

Таким образом, открыть структурное подразделение в другом городе так же просто, как и в случае его функционирования в городе, где уже действует основная организация. Важно запомнить правило:

Каждая ОП должна встать на учет в налоговой по своему адресу вне зависимости от того, где зарегистрировано основное общество. В противном случае компания может быть оштрафована на 200 руб. по п. 1 ст. 126 НК РФ.

Уточним также, как открыть обособленное подразделение для регистрации ККМ. Дело в том, что зарегистрировать кассу ИФНС может только по адресу, который имеет отношение к организации. По этой причине тоже возникает необходимость открывать обособленные подразделения для постановки кассовых аппаратов на учет.

Процедура будет идентичной. Главное, чтобы ОП удовлетворяло установленным Налоговым кодексом признакам.

Источник

Регистрация обособленного подразделения в 2021 году

Автор: Виталий Кодьев юрист

Регистрация обособленного подразделения в 2021 году

Автор: Виталий Кодьев

юрист

Если бизнес успешно развивается, то компании может стать «тесно» в своем регионе. Поэтому, чтобы освоить новые горизонты, организация вправе создать в других городах и районах свои отделения. Рассмотрим, как правильно провести регистрацию структурного подразделения компании.

Что такое обособленное подразделение и какими они бывают

Законодательство дает возможность компаниям открывать обособленные подразделения (ОП) как на территории своего региона, так и за его пределами.

Статья 55 ГК РФ выделяет среди ОП филиалы и представительства. Отличие в том, что филиал дублирует функции основного юридического лица (полностью или частично), а представительство — обеспечивает защиту интересов компании в данном регионе и ведет рекламную деятельность.

НК РФ (п. 2 ст. 11) определяет ОП шире. Оно должно отвечать следующим критериям:

- расположение за пределами территории, где находится основная компания;

- наличие минимум одного стационарного рабочего места (т. е. созданного на срок, превышающий один месяц).

ОП любого вида — это не самостоятельное юридическое лицо, сколь бы крупным оно ни было.

Когда нужно регистрировать обособленное подразделение?

ОП подлежит регистрации:

- В любом случае, если это филиал или представительство (п. 3 ст. 55 ГК РФ).

- Если создано на срок более месяца — для других типов ОП.

«Днем рождения» ОП бизнесмены обычно считают дату издания приказа о его создании. Но налоговики могут посчитать ОП начавшим деятельность и с другой даты, например, после перехода к организации права собственности или пользования помещением. Поэтому нужно быть внимательным при соблюдении сроков регистрации ОП, о которых будет сказано ниже.

Особенности постановки на учет обособленного подразделения

ОП в ЕГРЮЛ включать не обязательно, но о новшествах необходимо проинформировать налоговиков. Если обособка и головная организация находятся в ведении одной ИФНС, но по разным адресам, то регистрировать ОП все равно придется. Ведь в данном случае выполняется основное условие: территориальная обособленность.

Пошаговая инструкция по открытию обособленного подразделения

Эксперты 1C-WiseAdvice подготовили инструкцию, которая поможет открыть ОП легко.

Шаг 1. Принимаем решение о создании обособленного подразделения и документально его оформляем.

Если создаем филиал/представительство, то необходимо решение учредителей, для открытия иного ОП вполне подойдет приказ руководителя компании.

Шаг 2. Разрабатываем документацию, регулирующую деятельность ОП. Назначаем руководителя нового подразделения.

Шаг 3. Решаем оргвопросы: покупаем или арендуем помещение, набираем штат, открываем банковский счет (если он нужен).

Шаг 4. Регистрируем ОП в налоговой.

Шаг 5. Регистрируем ОП в фондах (если это подразделение будет самостоятельно выплачивать зарплату).

Документы для открытия ОП

Чтобы зарегистрировать филиала или ОП, направляем в налоговую документы:

- Заявление о регистрации. Если новшества, касающиеся ОП, требуют корректировки устава компании, следует использовать форму Р13001.

- Заверенную копию квитанции (платежки) на перечисление госпошлины.

- Решение учредителей о создании.

- Учредительные документы (если это ОП включается в устав).

Документы направляются в ИФНС по месту нахождения компании.

Если же создается ОП иного вида, достаточно сдать в ИФНС уведомление об открытии обособленного подразделения по форме С-09-3-1. Образец заполнения этого документа можно скачать здесь.

Форма содержит информацию о головной компании и открываемом подразделении: наименование, ОГРН, ИНН/КПП, адрес.

У ОП нет ОГРН и ИНН, так как обособленное подразделение не является юрлицом. Своим у ОП будет только код КПП.

Форма С-09-3-1 также применяется, если информация о прочем ОП изменилась, например, организация решила перевести его на другой адрес.

Если ОП любого вида будет самостоятельно перечислять зарплату своим сотрудникам, то об этом необходимо сообщить в налоговую инспекцию и в ФСС РФ.

Для информирования ИФНС существует специальная форма. Она утверждена приказом ФНС РФ от 10.01.2017 № ММВ-7-14/4@. А вот в пенсионный фонд ничего направлять не нужно, налоговики передадут необходимую информацию. Заявление о постановке на учет ОП в соцстрахе подается в соответствии с п. 6 приказа Минтруда РФ от 29.04.2016 № 202н.

Сроки открытия обособленного подразделения

Итак, о любых значимых изменениях в жизнедеятельности компании необходимо оповещать налоговиков. При открытии ОП алгоритм такой:

- в течение тридцати дней направляем уведомление об открытии обособки в ту налоговую, в которой зарегистрирована головная компания;

- налоговая получает уведомление и в течение пяти дней регистрирует ОП.

Если вы планируете через ОП выплачивать зарплату, не забудьте проинформировать об этом ФСС. На регистрацию в фонде у вас тридцать дней. Сообщить о любых изменениях в сведениях об ОП компания должна в течение трех дней.

Как оформить обособленное подразделение в другом городе?

Порядок открытия ОП в другом городе принципиально не отличается от описанного выше. Пакет документов зависит от категории ОП, но его все равно нужно подавать в налоговую инспекцию по адресу головного офиса организации. Налоговики сами передадут информацию коллегам в город, где будет работать ОП.

Если же компания решила открыть в другом регионе несколько ОП, то она может выбрать одну из инспекций, через которую будут работать все эти подразделения (п. 4 ст. 83 НК РФ). Для этого вместе со стандартным пакетом регистрационных документов нужно сдать еще соответствующее уведомление (ф. 1-6-Учет).

Можно ли избежать регистрации ОП?

Как вы уже поняли, практически любая деятельность через ОП подлежит обязательной госрегистрации. Исключением может быть только ситуация, когда ОП (не филиал и не представительство) создается на срок менее месяца.

За нарушение этого порядка придется заплатить штраф. Вопрос в его размере. Так, ст. 116 НК РФ предусматривает за деятельность без регистрации существенные санкции: 10% дохода, но не менее сорока тысяч рублей.

Один из споров по вопросу регистрации обособки, возникший между налогоплательщиком и контролерами, дошел до Верховного суда. Компания настаивала, что статью 116 НК РФ следует применять только, если на учет не поставлена организация в целом. У налоговиков же был другой взгляд на ситуацию.

Верховный Суд РФ поддержал бизнесменов (определение от 26.06.2017 № 303-КГ17-2377). А налоговикам даже пришлось подготовить соответствующее письмо № СА-4-7/12540@ и «спустить» его в нижестоящие ведомства.

Напомним, сегодня за несвоевременную регистрацию ОП бизнесмену грозит только штраф в сумме 200 руб. (п. 1 ст. 126 НК РФ).

Но нужно иметь в виду, что налоговики на местах могут все равно пытаться применить за просрочку регистрации ОП санкции по ст. 116 НК РФ. В этом случае можно смело идти в суд, который, скорее всего, поддержит позицию налогоплательщика.

Вывод

Практически любое расширение бизнеса компании путем открытия ОП нужно регистрировать в контролирующих органах.

Перечень необходимых документов зависит от категории ОП, его местонахождения и предоставленных полномочий.

Чтобы избежать проблем с налоговиками и возможных судебных разбирательств, нужно правильно оформить все документы и сдать их в установленные сроки.

Источник