- Порядок добавления видов деятельности (кодов ОКВЭД) для ИП в 2021 году

- Образец заявления по форме Р24001 для изменения кодов ОКВЭД

- 1. Как ИП правильно подобрать новые коды ОКВЭД

- 2. Заполнение заявления на добавление кодов ОКВЭД для ИП

- 3. Способы подачи заявления по форме Р24001

- Как добавить виды деятельности (коды ОКВЭД) для ИП в 2021 году

- Образец заявления по форме Р24001 для изменения кодов ОКВЭД

- 1. Как правильно подобрать коды ОКВЭД для ИП

- 2. Какие страницы формы № Р24001 нужно заполнить

- 3. Как подать заявление в налоговую инспекцию

- Налоги и Право

- повышение юридических знаний

- Как начать новый вид деятельности на УСН?

Порядок добавления видов деятельности (кодов ОКВЭД) для ИП в 2021 году

Образец заявления по форме Р24001 для изменения кодов ОКВЭД

Пример заполненной формы Р24001 при смене кодов ОКВЭД — Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р24001 и все другие документы для изменения видов деятельности ИП. Сформировать заявление

- Скачать шаблон Р24001 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р24001 для печати и заполнения от руки PDF, 1,2 МB

1. Как ИП правильно подобрать новые коды ОКВЭД

Новые виды деятельности следует выбирать по справочнику ОКВЭД-2 — классификатору всех видов деятельности, разрешенных на территории РФ. В справочнике виды деятельности разбиты на:

- классы ХХ, например, 47 — розничная торговля,

- подклассы ХХ.Х: 47.2 — розничная торговля пищевыми продуктами, напитками в специализированных магазинах,

- группы ХХ.ХХ: 47.25 — розничная торговля напитками в специализированных магазинах,

- подгруппы ХХ.ХХ.Х: 47.25.1 — розничная торговля алкогольными напитками в специализированных магазинах,

- виды ХХ.ХХ.ХХ: 47.25.12 — розничная торговля пивом в специализированных магазинах.

Добавляя новые виды деятельности, старайтесь указывать их не по видам (ХХ.ХХ.ХХ), а используйте целые группы деятельности — четырехзначные коды. Это позволит вести любую деятельность, которая включена в данную группу. Например, выбрав группу 47.22, вам можно будет торговать любым видом мяса, а также субпродуктами, продуктами из мяса и консервами. Если же вы укажите подгруппу 47.22.3, вам будет разрешено продавать только мясные консервы, но не само мясо.

Исключение — это лицензируемые виды деятельности. Например, ИП не может торговать крепким алкоголем, поэтому выбрать группу 47.25 нельзя, следует выбрать конкретный вид: 47.25.12 — торговля пивом.

В 2021 году вы можете добавить сколько угодно дополнительных видов деятельности, однако основной код должен быть только один. Но не указывайте лишние коды, укажите только те, которыми вы реально будете заниматься. Обратите также внимание, не влияет ли новая деятельность на ваш налоговый режим: по некоторым видам деятельности установлены ограничения по применению льготных систем.

2. Заполнение заявления на добавление кодов ОКВЭД для ИП

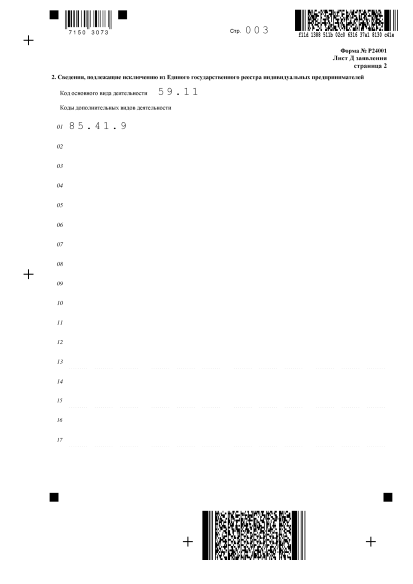

Для добавления видов деятельности заполняются только страница 001, листы Д и Е.

Форму Р24001 надо заполнять без ошибок, следуя требованиям ФНС. Если не будете соблюдать правила, налоговая программа не сможет распознать ваше заявление, и его не примут. Этого можно избежать, если заполнять форму Р24001 автоматически через бесплатный сервис в партнерстве с банком Открытие, который не делает ошибок и учитывает все требования закона и ФНС.

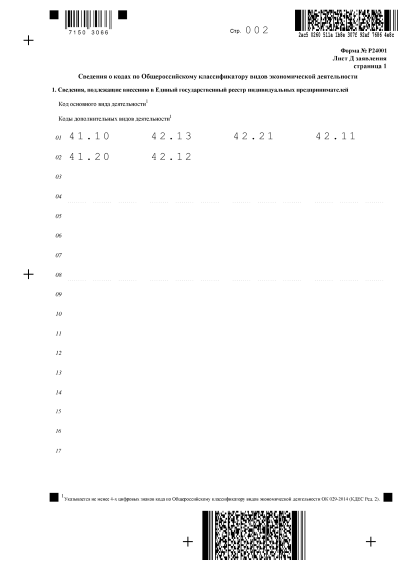

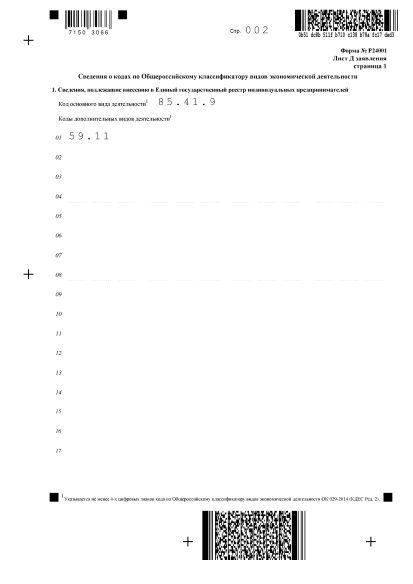

Лист Д страница 1

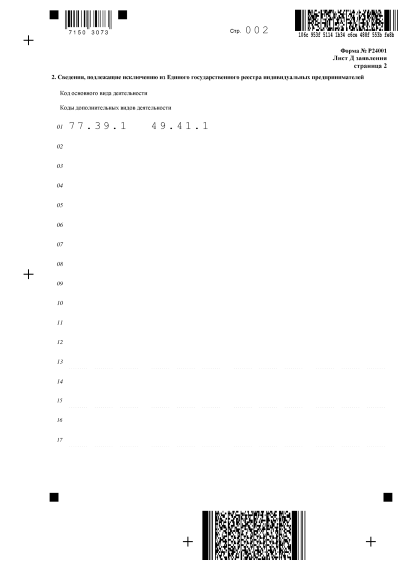

Лист Д страница 2

При добавлении кодов заполнять в форме Р24001 нужно не все листы, а только следующие:

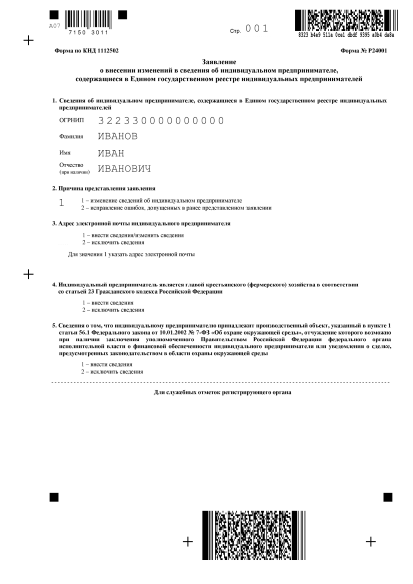

- Страницу 001: ОГРНИП, ФИО и в п. 2 надо указать «1», т.е. подача заявления для внесения изменений.

- Лист Д, страницу 1: новые коды, которые приплюсуются к уже имеющимся в ЕГРИП.

- Лист Д, страницу 2: если нужно удалить имеющиеся коды ОКВЭД.

- Лист Е — данные о заявителе: ФИО, контактные данные.

Подпись на листе Е надо ставить в присутствии налогового инспектора, сотрудника МФЦ или нотариуса. Если будете отправлять заявление почтой, курьером или через представителя, подпись придется заверить у нотариуса заранее.

3. Способы подачи заявления по форме Р24001

Подать заявление в налоговую о добавлении кодов ОКВЭД надо в течение 3-х дней с начала ведения новой деятельности. В противном случае индивидуальному предпринимателю грозит штраф.

Вы можете подать заявление одним из следующих способов:

- Лично или через представителя с нотариальной доверенностью в отделение налоговой инспекции или в МФЦ,

- Отправить онлайн через онлайн-сервис ФНС, предварительно подписав заявление электронной подписью,

- Отправить по почте ценным письмом с описью вложений. А если вы зарегистрированы в г. Москва, можете воспользоваться услугами курьерских служб.

Госпошлина за регистрацию изменений по форме Р24001 не взимается. ФНС внесет изменения в реестр предпринимателей в течение 5 дней. По итогу вы получите новую выписку из ЕГРИП. После ее получения, проверьте все коды на наличие ошибок.

При обнаружении неточностей, допущенных по вине ИФНС, подайте в налоговую заявление в свободной форме. Надо будет указать свои ФИО, номер телефона и описать ошибку с просьбой ее исправить. Такое заявление ФНС рассматривает 30 дней, но может скорректировать сведения раньше. Поэтому периодически проверяйте выписку из ЕГРИП.

Если новые данные были внесены с ошибкой по вашей вине, то подайте в налоговую инспекцию ту же форму № Р24001, только на первом листе в п. 2 следует указать причину подачи заявления «2» — исправление ошибок, допущенных в ранее представленном заявлении.

Источник

Как добавить виды деятельности (коды ОКВЭД) для ИП в 2021 году

Образец заявления по форме Р24001 для изменения кодов ОКВЭД

Пример заполненной формы Р24001 при смене кодов ОКВЭД — Создать заявление

- Сформировать заявление автоматически Укажите свои данные в форме, скачайте уже заполненное заявление Р24001 и все другие документы для изменения видов деятельности ИП. Сформировать заявление

- Скачать шаблон Р24001 для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк Р24001 для печати и заполнения от руки PDF, 1,2 МB

1. Как правильно подобрать коды ОКВЭД для ИП

При выборе кодов в 2021 году нужно использовать только справочник ОКВЭД-2, остальные документы и редакции не действуют. В Общероссийском классификаторе видов экономической деятельности коды сгруппированы по классам, группам и подкатегориям.

Пример расшифровки кода ОКВЭД 47.24.22:

- Два первых знака «47» обозначают класс «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами»

- Три знака «47.2» образуют подкласс «Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах»

- Четыре знака «47.24» представляют собой группу «Торговля розничная хлебом и хлебобулочными изделиями и кондитерскими изделиями в специализированных магазинах»

- Пять знаков «47.24.2» — подгруппа «Торговля розничная кондитерскими изделиями в специализированных магазинах»

- Шесть знаков «47.24.22» — конкретный вид деятельности «Торговля розничная кондитерскими изделиями, включая шоколад, в специализированных магазинах»

Когда будете указывать новые коды, не обязательно указывать узкие направления. Вы можете указывать целые группы деятельности, состоящие из 4 знаков, — меньше нельзя. В этом случае, вы сможете осуществлять любую деятельность, которая включена в данную группу.

Основной код деятельности у индивидуального предпринимателя может быть только один, а коды дополнительных видов деятельности можно указывать в любом количестве. Если вам не хватит одного листа Д в форме № Р24001, вы можете распечатать еще листы. Однако указывать много кодов «про запас» не стоит, т.к. для некоторых видов деятельности нужно получать лицензию, или могут быть предусмотрены ограничения по использованию налогового режима.

2. Какие страницы формы № Р24001 нужно заполнить

Лист Д страница 1. Изменение дополнительных кодов ОКВЭД

Лист Д страница 2. Изменение дополнительных кодов ОКВЭД

Лист Д. Страница 1. Изменение основного кода ОКВЭД

Лист Д. Страница 2. Изменение основного кода ОКВЭД

Чтобы добавить коды видов деятельности (ОКВЭД) для индивидуального предпринимателя в 2021 году в форме Р24001 нужно заполнить только следующие листы:

- На титульной странице 001 укажите ФИО, ОГРНИП и код «1» в причине подачи заявления;

- На странице 1 листа Д напишите коды видов деятельности, которые нужно добавить. Страница 2 этого листа предназначена для исключения кодов;

- На листе Е укажите свои контактные данные и поставьте подпись. Если сделаете отметку в пункте 2, сможете получить документы не только на электронную почту, но и в бумажном виде в месте их подачи.

3. Как подать заявление в налоговую инспекцию

В течение 3-х дней с начала работы по новому коду нужно уведомить налоговую. За пропуск этого срока грозит штраф.

Подать заявление Р24001 можно любым способом:

- Через МФЦ или ИФНС: лично или с помощью представителя по нотариальной доверенности

- Ценным письмом или курьером. Второй вариант доступен только для г. Москва. При этом подпись на листе Е нужно зарнее заверить нотариально

- Электронно на сайте ФНС, если у вас есть личная ЭЦП, или через нотариуса с помощью его ЭЦП

Заявление по форме Р24001 налоговая рассматривает в течении 5 рабочих дней. Затем ФНС изменяет сведения в ЕГРИП и отправляет вам на email новый лист записи из реестра.

Источник

Налоги и Право

повышение юридических знаний

Как начать новый вид деятельности на УСН?

Автор: Екатерина Шестакова 19 декабря 2013

Мысли заняться чем-то новым, освоить более интересные и прибыльные направления так или иначе посещают каждого человека.

В том числе и руководителя бизнеса. К бухгалтеру при этом он, как правило, обращается с просьбой предоставить информацию о нюансах налогообложения и взаимоотношений с контролирующими ведомствами. Например, работая на УСН, можно ли будет новое направление также перевести на «упрощенку» либо, наоборот, целесообразней выбрать для него иной налоговый режим – ЕНВД, патент и т. п.?

При помощи данной статьи вы разберетесь, какую систему налогообложения можно выбрать для нового направления в бизнесе. И чем при этом руководствоваться. А также узнаете о том, как оформить открытие новой деятельности, чтобы не было проблем с контролирующими ведомствами.

Задача № 1 Проверьте, отражен ли новый вид деятельности в ЕГРЮЛ или ЕГРИП

При регистрации юридического лица или предпринимателя информация о видах деятельности, которые он будет вести, вносится в единый госреестр юрлиц (индивидуальных предпринимателей). А точнее, в реестр включаются коды деятельности по ОКВЭД.

Если на момент регистрации за вами закреплено сразу несколько кодов ОКВЭД, это не означает, что всеми этими видами деятельности вам нужно начать заниматься. Вы можете вообще не работать либо вести только одно направление, а потом его дополнить, поменять и т. п.

Так вот, открывая новое направление в бизнесе, не важно, основное оно будет или дополнительное, нужно проверить, фигурирует ли соответствующий код деятельности в госреестре. Если он в реестр уже внесен, ничего предпринимать не следует. А если нет, придется внести туда изменения, подав в налоговую инспекцию заявление. Оно составляется по форме № Р14001 от имени организации или по форме № P24001 от имени предпринимателя. Оба бланка приведены в приказе ФНС России от 25.01.2012 № ММВ-7-6/25@.

Подать заявление нужно в течение трех рабочих дней с момента начала ведения новой деятельности (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ).

Задача № 2 Выберите подходящий режим налогообложения

Задуматься о том, на какой системе налогообложения работать, нужно заранее, до того, как начнете реальную деятельность. Ведь о переходе на какой-то определенный налоговый режим инспекцию нужно уведомить в четко установленные сроки и важно с ними не опоздать.

Делая выбор в пользу конкретной системы налогообложения, прежде всего исходите из размера налоговых платежей, которые надо будет вносить. Для этого спрогнозируйте ключевые показатели доходов и расходов, прикиньте заранее размер налогов. Для расчетов вам пригодится информация, которую мы привели в таблице ниже.

Также обратите внимание на то, какую отчетность надо будет сдавать в каждом случае. Об этом мы подробнее расскажем ниже.

Таблица Как считать и платить налоги по разным спецрежимам

| УСН | ЕНВД | Патент |

|---|---|---|

| Налоговый период | ||

| Год, при этом установлены отчетные периоды – I квартал, полугодие и 9 месяцев (ст. 346.19 НК РФ) | Квартал (ст. 346.30 НК РФ) | Срок, на который выдается патент (может быть от 1 до 12 месяцев включительно в пределах календарного года) (ст. 346.49 и п.5ст. 346.45 НК РФ) |

| Налоговая база | ||

| Доходы минус расходы либо только доходы (в зависимости от выбранного объекта налогообложения) (ст. 346.18НК РФ) | Вмененный доход, равный произведению двух показателей: базовой доходности (с учетом корректирующих коэффициентов K1 и К2) и физического показателя. Оба значения приведены впункте 3 статьи 346.29 НК РФ. K1 – коэффициент-дефлятор, который каждый год определяет Минэкономразвития, К2устанавливается местными властями ( п.2 и 4 ст. 346.29,подп. 3 п. 3 ст. 346.26 НК РФ) | Потенциальный доход, который устанавливается законами субъектов РФ в зависимости от вида деятельности. Корректируется с учетом периода действия патента (ст. 346.48 и абз. 2 п.1 ст.346.51 НК РФ) |

| Ставка налога | ||

| 6% – для объекта доходы и 15% – для объекта доходы минус расходы (в некоторых регионах для определенных видов деятельности ставка может быть от 5 до 15%) (ст. 346.20 НК РФ)* | 15% (ст. 346.31 НК РФ) | 6% (ст. 346.50 НК РФ) |

| Возможность уменьшить налог | ||

| При объекте доходы «упрощенный» налог уменьшается в пределах 50% на суммы уплаченных страховых взносов, больничных пособий, взносов по договорам добровольного личного страхования. При этом предприниматель без наемных работников уменьшает сумму налога на личные страховые взносы без ограничения (п. 3.1 ст. 346.21 НК РФ) | Сумма налога уменьшается в пределах 50% на суммы оплаченных страховых взносов, больничных пособий, взносов по договорам добровольного личного страхования. При этом предприниматель без наемных работников уменьшает сумму налога на личные страховые взносы без ограничения. А предприниматель с наемными работниками сумму страховых взносов за себя в вычет не включает (п.2 и 2.1 ст.346.32 НК РФ) | Сумму налога уменьшить нельзя (ст. 346.51 НК РФ) |

| Уплата налога | ||

| Организации уплачивают налог не позднее 31 марта после отчетного года, предприниматели – не позднее 30 апреля. Налог уплачивается за минусом авансов, перечисленных в течение года. Срок уплаты аванса – не позднее 25-го числа после отчетного периода (п. 2 ст. 346.19, п.3, 4, 5 и 7 ст. 346.21 НК РФ) | Не позднее 25-го числа после отчетного квартала (п. 1 ст. 346.32 НК РФ) | Если патент сроком до 6 месяцев – в течение 25 календарных дней после начала его действия. Если от 6 месяцев до года – 1/3оплачивается в течение 25 календарных дней после начала действия патента, а 2/3 – не позднее 30 календарных дней до того дня, как срок действия патента закончится (п. 2 ст. 346.51 НК РФ) |

* Минимальный налог при объекте доходы минус расходы рассчитывается по ставке 1%. При этом в качестве налоговой базы берутся доходы (п. 6 ст. 346.18 НК РФ).

Вариант № 1 По всем видам деятельности решено применять УСН

Плюсы и минусы. Вести весь бизнес на УСН – самый простой вариант с точки зрения учета. У вас будет одна Книга учета доходов и расходов. Все суммы вы будете фиксировать в ней без разделения по видам деятельности. При том лимит доходов, позволяющий находиться на «упрощенке», – 60 млн. руб. в год – вам нужно будет определять исходя из поступлений по всему бизнесу в целом. Следовательно, применять УСН в отношении нового вида деятельности целесообразно, только если нет сомнений, что лимит доходов может быть превышен.

Как перейти. Никакого уведомления подавать в налоговую инспекцию не нужно. Работая на УСН, вы по умолчанию начнете применять «упрощенку» и в отношении нового вида деятельности.

Как отказаться от спецрежима. Если у вас есть сомнения в целесообразности применения «упрощенки», добровольно отказаться от нее и перейти на общую систему налогообложения можно лишь с начала нового календарного года. И тогда на общий режим вы переведете сразу всю свою деятельность, а не конкретные ее направления. Поскольку одновременно совмещать УСН и обычную систему нельзя. Юрлицам совмещать можно лишь УСН и ЕНВД. Предпринимателям – УСН, ЕНВД и патент.

Чтобы отказаться от УСН, до 15 января подайте в налоговую заявление по форме № 26.2-3, утвержденнойприказом ФНС России от 02.11.2012 № ММВ-7-3/829@. Перевести отдельные виды деятельности на ЕНВД или патент, если вы уже занимаетесь ими, применяя «упрощенку», можно также лишь с начала следующего календарного года. До истечения года уйти с «упрощенки» добровольно не получится (п. 3 ст. 346.13 НК РФ).

Если вы планируете применять ЕНВД в отношении конкретных видов деятельности с 2014 года, подать заявление об этом в инспекцию нужно в 2014 году, но не позднее 15 января (п. 3 ст. 346.28 НК РФ). А если хотите купить на 2014 год патент, то представить соответствующее заявление нужно не позднее 18 декабря 2013 года (п. 2 ст. 346.45 НК РФ). В обоих случаях в заявлении укажите дату начала действия спецрежима – 1 января 2014 года.

Вариант № 2 Новый бизнес переводится на ЕНВД

Плюсы и минусы. Перевести новый бизнес на ЕНВД вы можете, если новая деятельность подпадает под данный спецрежим и он введен на территории муниципального образования, где вы работаете.

Вообще, общий перечень видов «вмененной» деятельности приведен в пункте 2 статьи 346.26 НК РФ. Однако местные власти могут выбирать, в отношении каких видов вводить ЕНВД, а в отношении каких – нет (подп. 2 п. 3 ст. 346.26 НК РФ). Поэтому, планируя деятельность, посмотрите содержание местного закона о ЕНВД.

Обратите внимание: «вмененка» может быть особенно удобна «упрощенцам», уже имеющим большие доходы. Ведь при совмещении УСН и ЕНВД максимально допустимая величина доходов определяется только по тем видам деятельности, которые облагаются «упрощенным» налогом. А доходы от «вмененки» во внимание не принимаются. Однако ограничения по численности работников и стоимости основных средств, установленные для УСН, определяются исходя как из «упрощенной», так и «вмененной» деятельности (п. 4 ст. 346.12 НК РФ).

Среди минусов ЕНВД можно назвать необходимость ежеквартальной отчетности (ст. 346.30 и п. 3 ст. 346.32 НК РФ). Тогда как по УСН декларация сдается только по итогам года (ст. 346.19 и п. 1 ст. 346.23 НК РФ).

Также минусом является тот факт, что при совмещении спецрежимов придется вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Все суммы от деятельности на УСН фиксируйте в Книге учета доходов и расходов. А вот по ЕНВД подобная Книга учета не предусмотрена – все «вмененные» суммы будут фигурировать в бухучете. Ну а если последний вы не ведете, являясь, например, предпринимателем, оформляйте отдельный учетный регистр. Только при условии раздельного учета вы сможете правильно рассчитать «упрощенный» налог по деятельности, которая ведется на УСН. И «вмененный» налог – по деятельности, осуществляемой на ЕНВД.

Как перейти. Если вы решили, что на ЕНВД вам работать выгодно, представьте в налоговую инспекцию заявление о постановке на учет в качестве плательщика ЕНВД. Для организаций предусмотрена форма № ЕНВД-1, а для предпринимателей – форма № ЕНВД-2. Оба бланка утверждены приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. Подать заявление нужно не позднее пяти рабочих дней со дня, когда вы фактически начали «вмененную» деятельность. Как-то особо подтверждать этот день не нужно, просто соответствующая дата указывается в заявлении. И именно от нее начинайте отсчет установленного срока в пять рабочих дней. Указанная дата также считается днем постановки на учет. С этого дня вы и должны платить ЕНВД. И вести раздельный учет (п. 6 ст. 6.1, п. 3 ст. 346.28 НК РФ).

Как отказаться от спецрежима. Перестать быть «вмененщиком», не сворачивая бизнес, вы сможете только с начала календарного года. Для этого в первые пять рабочих дней года нужно подать заявление о снятии с учета в качестве плательщика ЕНВД (абз. 3 п. 3 ст. 346.28 НК РФ).

Если новый бизнес вы начали вместо старого, то есть закрыли предыдущее направление на УСН, отправлять в налоговую уведомление о прекращении старой деятельности не нужно (речь идет о форме № 26.2-8, утвержденной приказом ФНС России от 02.11.2012 № ММВ-7-3/829@). Иначе на основании такого уведомления вас снимут с учета в качестве плательщика УСН. А это означает, что перейти на «упрощенку» вы сможете только с начала следующего года. А в текущем году по новому виду деятельности придется применять либо общую систему налогообложения, либо специальный режим (ЕНВД, патент), если подадите в налоговую необходимые для этого документы (ст. 346.13, п. 3 ст. 346.28 и п. 2 ст. 346.45 НК РФ).

Вариант № 3 На новое дело покупается патент

Плюсы и минусы. Данный вариант доступен только предпринимателям, работающим на территории, где введена патентная система налогообложения для соответствующей деятельности (п. 1 ст. 346.43 НК РФ). Организации применять данный спецрежим не вправе. В частности, патент может быть выдан на следующие виды бизнеса:

– парикмахерские и косметические услуги;

– техобслуживание автотранспортных средств;

– услуги по репетиторству;

– услуги платных туалетов.

Полный перечень возможных видов деятельности указан в пункте 2 статьи 346.43 НК РФ. При этом обратите внимание: субъекты РФ вправе дополнять данный перечень бытовыми услугами, которые оказываются населению (подп. 2 п. 8 ст. 346.43 НК РФ).

Заметим, что налоговой декларации по патенту не предусмотрено (ст. 346.52 НК РФ). Поэтому, совмещая патент с УСН, вы будете подавать лишь декларацию по «упрощенным» видам деятельности. При этом доходы и расходы, возникающие на УСН, надо заносить в привычную вам Книгу учета доходов и расходов. И, как обычно, на основании этого документа заполнять декларацию по УСН. А вот суммы, относящиеся к деятельности на патенте, у вас, естественно, в «упрощенную» декларацию попадать не должны. Доходы от бизнеса на патенте включаются в отдельную Книгу учета. Она называется «Книга учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения». Формы обеих книг учета утверждены приказом Минфина России от 22.10.2012 № 135н. В то же время определять предельную величину разрешенных на УСН доходов надо с учетом поступлений по обоим спецрежимам (абз. 2 п. 4 ст. 46.13 и абз. 5 п. 6 ст. 346.45 НК РФ).

Новый вид деятельности может предполагать открытие обособленных подразделений. Например, это могут быть новый офис, склад или магазин, при условии, что в них оборудовано хотя бы одно стационарное рабочее место на срок более одного месяца (п. 2 ст. 11 НК РФ). Так вот, в течение месяца со дня создания такого рабочего места нужно подать в налоговую инспекцию, в которой вы состоите на учете, сообщение по форме № С-09-3-1, утвержденнойприказом ФНС России от 09.06.2011 № ММВ-7-6/362@ (подп. 3 п. 2 ст. 23 НК РФ). На основании данного сообщения инспекция в течение пяти дней поставит подразделение на учет (п. 2 ст. 84 НК РФ). Кроме того, в месячный срок об открытии подразделения нужно сообщить в отделения ПФР и ФСС, в которых вы зарегистрированы. Форма сообщения произвольная (подп. 2 п. 3 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ).

Как перейти. Чтобы работать на патенте, предприниматель должен подать заявление на получение патента в налоговую инспекцию по месту своего жительства. Сделать это нужно не позднее чем за 10 рабочих дней до того, как предприниматель планирует начать деятельность на патенте (п. 6 ст. 6.1, п. 1 и2 ст. 346.45 НК РФ). Заявление составляется по форме № 26.5-1, утвержденной приказом ФНС России от 14.12.2012 № ММВ-7-3/957@.

Источник