- Что такое кредитный портфель?

- Что такое кредитный портфель и его виды

- Стадии формирования кредитного портфеля банком

- Анализ факторов воздействия на спрос и предложение по кредитованию

- Формирование кредитного потенциала

- Анализ соответствия кредитного потенциала выданным займам

- Анализ выданных кредитов по различным признакам

- Оценка качества кредитного портфеля и разработка методов по его улучшению

- Качество кредитного портфеля

- Анализ кредитного портфеля

- Кредитный портфель Сбербанка

- Криминальное банкротство

- Если вы инвестор

- Кредитный портфель банка — что это и зачем нужен?

- Что такое кредитный портфель?

- Виды кредитных портфелей.

- Доходность кредитного портфеля.

- Управление кредитным портфелем.

- Влияние кредитного портфеля на банк.

Что такое кредитный портфель?

Одной из основных банковских операций является кредитование. Выдача кредитов обеспечивает прибыль для банковской организации и, как следствие, стабильность существования на финансовом рынке. Выдавая займы физическим лицам и предприятиям, банк формирует свой кредитный портфель.

Что такое кредитный портфель и его виды

Кредитный, или как его еще называют, ссудный портфель – это общий объем долга по всем кредитам, включая просроченную задолженность, выданным банком для юр. и физ. лиц. При расчете кредитного портфеля в него не включаются начисленные проценты за пользование заемными средствами, пени и штрафы за нарушение условий договора кредитования, банковские комиссии или другие платежи от клиентов. Только чистая задолженность по телу кредита.

Кредитный портфель можно классифицировать по различным признакам:

- степень риска;

- категория заемщика;

- валюта;

- доходность;

- вид подчиненности кредитора

В некоторых источниках также рассматривается рискованный портфель, который отличается высокой степенью доходности при повышенном уровне риска невозврата заемных средств.

Вот простой пример рискованного портфеля. Возможно, вы слышали или читали о случаях, когда банк отказал в кредите солидному заемщику, зато выдал кредиты дяде Васе и дяде Пете, которые хотя и работают, но известные любители выпить. Так что долг могут и не отдать. Действия банка в этом случае кажутся глупыми, но самом деле хорошо описываются в рамках кредитной политики: солидному заемщику банк должен выдать крупную сумму под низкий процент.

Что получается? Вероятность возврата большая, но прибыль маленькая. Если банк хочет заработать больше, он может разбить эту же сумму на несколько менее надежных заемщиков, но под более высокий процент. Риски невозврата таким образом снижаются в результате диверсификации. Т.е. чтобы сформировать оптимальный кредитный портфель, банку следует анализировать количество и степень рискованности выданных кредитов: этот принцип действует как в российских, так и зарубежных банках.

В зависимости от того, кто является заемщиком по кредиту, выделяют три вида ссудных портфеля:

- персональный – кредиты для физических лиц;

- деловой – кредиты для юридических лиц;

- межбанковский – кредиты, выданные другим банковским организациям

По валюте займа выделяют портфели:

По показателю доходности в портфеле у банка могут быть операции, приносящие и не приносящие доход. К первой категории относятся привычные банковские кредиты, за пользование которыми начисляются проценты. Ко второй группе относятся беспроцентные ссуды, займы с замороженными процентами и т.д. Про отличия ссуды от займа читайте здесь.

По степени подчиненности банковской организации выделяют портфели головного отделения и портфели филиалов.

Стадии формирования кредитного портфеля банком

Формирование оптимального ссудного портфеля является конечной целью кредитной политики банковской организации. Он должен одновременно отвечать следующим условиям:

- все выданные займы соответствуют имеющимся в распоряжении банка финансовым ресурсам по сумме и сроку возврата;

- максимально возможный уровень доходности;

- минимально допустимый уровень риска

Существует 5 этапов формирования оптимального кредитного портфеля:

Анализ факторов воздействия на спрос и предложение по кредитованию

Формирование кредитного потенциала

Анализ соответствия кредитного потенциала выданным займам

Анализ выданных кредитов по различным признакам

Оценка качества кредитного портфеля и разработка методов по его улучшению

На первом этапе банк собирает и анализирует информацию о внутренних и внешних факторах, влияющих на кредитные операции. К внутренним относятся все факторы, непосредственно связанные с самим кредитным учреждением, например, наличие собственных денежных средств, уровень квалификации работников и т.д. К внешним – кредитно-денежная политика государства, ключевая ставка ЦБ РФ, региональные особенности финансового рынка и т.д.

На следующем этапе определяются источники средств для кредитования. Они делятся на две группы – краткосрочные и долгосрочные. Источниками средств являются личные деньги кредитной организации и денежные средства, привлеченные банком от населения, юр. лиц или других банков. Кроме того, банк вправе выпустить облигации.

Далее кредитная организация анализирует, сколько средств и на какой период она привлекла, а также количество и срочность выданных займов. Если у банка недостаточно средств, ему необходимо найти дополнительные источники, о которых шла речь на прошлом этапе. Если потенциал превышает количество выданных кредитов, то оставшиеся деньги могут быть направлены на другие операции. Резерв, впрочем, должен быть не слишком велик: большое количество свободных средств хорошая страховка на случай кризиса, но одновременно и показатель низкого процента оборачиваемости средств.

Анализ выданных кредитов: четвертый этап. На данном этапе определяется структура кредитного портфеля. Банк рассматривает совокупность выданных займов по различным критериям – сроку возврата, категории заемщиков, обеспеченности и т.д. И уже на последнем этапе оценивается эффективность конечного продукта и разрабатываются меры по повышению его качества.

Качество кредитного портфеля

Для определения качества кредитного портфеля используются следующие критерии:

- степень кредитного риска – потенциальные потери, которые могут возникнуть из-за снижения платежеспособности клиентов;

- доходность – максимально возможная прибыль при допустимом риске;

- ликвидность – объем займов, своевременно возвращаемых заемщиками

По степени риска невозврата выданные банковские займы делятся на 4 категории:

- стандартные – риск практически отсутствует;

- нестандартные – умеренный риск;

- сомнительные – высокий риск;

- безнадежные – вероятность погашения задолженности равна нулю, фактически займы из данной категории являются финансовыми убытками банка

Как уже упоминалось выше, низкий риск ссудного портфеля не гарантирует его высокое качество, так как низкорисковые инструменты не приносят банку высокую прибыль. Все как в классических инвестициях: банк находится между полюсами низкого и высокого риска своих заемщиков, каждый из которых способен приносить соответствующую доходность. И как в классических инвестициях, принятие высокого риска (выдача доходных займов при наличии спроса) не гарантирует получение высокой доходности (своевременного погашения всех кредитов).

Интересный факт : кредитные портфели можно продать. Обычно этим занимаются микрофинансовые организации с огромными процентами вроде 1% в день — и следовательно, с максимальным числом невозвратов. Пулы таких долгов часто можно приобрести с огромным дисконтом, буквально за копейки.

Анализ кредитного портфеля

Существует два метода анализа кредитного портфеля:

- централизованный – проводится на основании показателей, предусмотренных методиками ЦБ РФ;

- децентрализованный – проводится по методикам, разработанными конкретным кредитно-финансовым учреждением. Данный метод анализа и рассматриваемые показатели будут индивидуальны для каждого банка.

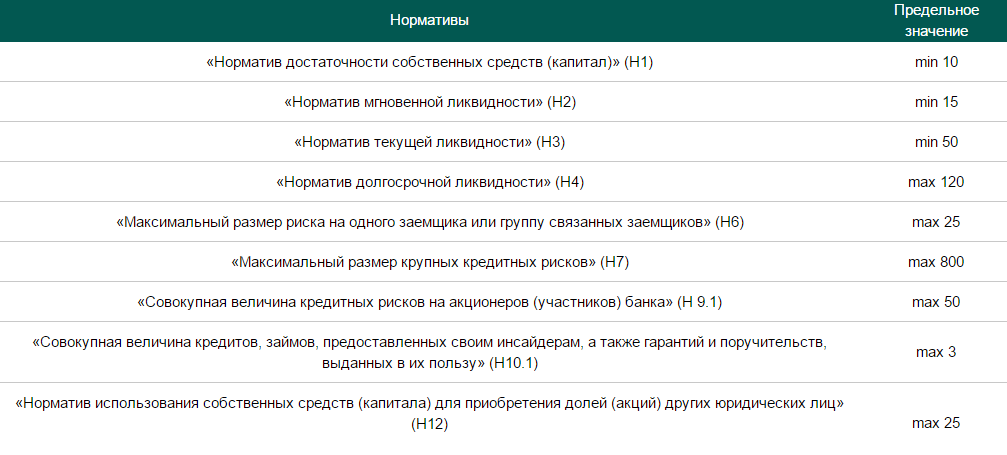

Централизованный анализ кредитного портфеля проводится в соответствии с инструкцией ЦБ РФ от 29.11.19 г. № 199-И. Для контроля за деятельностью банков существует множество показателей:

Дополнительно смотрите здесь. При анализе ссудного портфеля наиболее важны два критерия:

- Н6 – максимально допустимый риск на одного заемщика (группу связных заемщиков)

- Н7 – максимально допустимый объем крупных кредитных рисков

Показатель Н6 исчисляется как отношение требований к одному заемщику на величину собственного капитала. Максимальное значение не должно превышать 25%, т.е. один заемщик не может получить кредит в размере более 25% от собственного капитала кредитора.

Следующий показатель Н7 отображает долю крупных кредитов к собственному капиталу компании. Максимальное значение – 800%.

Кредитный портфель Сбербанка

Все кредитно-финансовые организации ежемесячно рассчитывают финансовые нормативы и представляют полученные показатели в Центробанк РФ, а также размещают их в открытом доступе. Например, они есть на сайтах kuap.ru и analizbankov.ru . Рассмотрим для примера кредитный портфель Сбербанка за первый квартал 2020 г.

| Показатель | 01.01.20 | 01.02.20 | 01.03.20 | 01.04.20 |

| Н6 | 15,22 | 15,65 | 15,43 | 16,02 |

| Н7 | 83,85 | 91,90 | 93,76 | 107,19 |

Нормативы не превышают максимально допустимого значения. В течение первого квартала риск на 1 заемщика и размер крупных кредитных рисков вырос: значит, кредитный портфель Сбербанка стал более рисковым.

По итогам первого квартала 2020 г. объем деловых кредитов Сбербанка составил 14,4 трлн. руб., а персональных – 7,5 трлн. руб. Только за март месяц объем выданных кредитов для бизнеса вырос на 0,4%, а для населения на 1,1%. Просроченная задолженность составляет 2,24% от общего объема выданных кредитов. Актуальные данные публикуются на странице банка в разделе «Финансовые новости» по ссылке https://www.sberbank.com/ru/investor-relations/ir/news .

Если взять структуру кредитного портфеля физических лиц Сбербанка, то за последние годы около половины составят жилищные кредиты (ипотека) и примерно треть придется на потребительские ссуды. Долги по кредитным картам составляют около 10-15% всего портфеля и лишь менее 5% приходится на автокредиты.

По итогам 1 квартала рост кредитного портфеля произошел и в других банках. Кредитный портфель банка ВТБ вырос на 5,2% и составил 12 трлн. руб., из которых 8,6 трлн. приходится на деловые кредиты, а 3,4 трлн. на персональные. Совокупный кредитный портфель Газпромбанка на 31 мая составил 5 трлн., что на 500 млрд. больше, чем на 1 января.

Криминальное банкротство

Иногда банки, чтобы не платить собственные долги или с целью присвоения вкладов граждан, объявляют себя банкротами. Чтобы такое банкротство выглядело непреднамеренным, банк выдает заведомо невозвратные кредиты подставным лицам или афиллированным организациям.

Так как главным источником прибыли большинства банков являются именно проценты за пользование кредитными средствами, то по невозвратным долгам банк несет существенные убытки, после чего объявляет себя банкротом. Учредители делят прибыль. Одно из названий такой схемы – криминальное банкротство.

⚡ Доказать эту схему и причастность управляющих банка к преднамеренному банкротству довольно-таки сложно (притом, что могут быть приказы сверху замять дело). По оценкам , около 80% кредитных организаций с отозванной лицензией имели связь с криминальным банкротством.

В Государственную думу поступило предложение об ужесточении ответственности за доказанные случаи криминального банкротства. Так, при ущербе до 2,25 миллионов рублей предполагается наказание в виде штрафа на виновное лицо от 500 000 до 1 000 000 руб. или лишение свободы сроком до 4 лет. Если размер ущерба свыше 2,25 млн. то штраф составит 1-4 миллиона рублей или преступнику будет грозить тюремное заключение на срок до 7 лет. Законопроект пока находится на обсуждении.

На сегодняшний день при незначительном ущербе предусмотрен штраф до 10 тысяч рублей или дисквалификация должностного лица на 3 года, а при значительном – от 200 до 500 тысяч рублей или лишение свободы на срок до 6 лет. Законопроект по ужесточению мер ответственности также обсуждается.

➤ Интересно отметить : если при банкротстве банка у вас были деньги на депозите, то могут возникнуть проблемы с их возвратом. По крайней мере, свыше застрахованной суммы в 1 млн. 400 тысяч р. Но если вы были должны банку в виде кредита, то его банкротство от уплаты вас не избавит и веселое «банк горел, кредит гасился» только шутка. Ваш кредитный портфель в этом случае всегда передается в другое кредитное учреждение, а должник получает письмо, где стоят новые реквизиты оплаты. При этом новое учреждение не вправе в одностороннем порядке изменять условия действующего договора – как ставку, так и оговоренную схему погашения задолженности.

Если вы инвестор

Чем эффективнее банковская организация распоряжается своим кредитным портфелем, тем привлекательнее она выглядит в глазах инвестора. Стать ее акционером это возможность играть на стороне, противоположенной владельцам депозитов, рассчитывая на более высокий, чем у них, доход. Разница между прибылью за выданные кредиты и выплатой по привлеченным депозитам как правило основная составляющая прибыли банка, т.е. она напрямую влияет на выплату дивидендов и стоимость его акций.

Источник

Кредитный портфель банка — что это и зачем нужен?

Основным направлением работы любого банка является выдача кредитов всем категориям клиентов. Это могут быть простые люди или крупные фирмы. Кредиты предоставляют на различные цели на индивидуальных условиях. Благодаря такому подходу клиенты выбирают самые подходящие для себя условия. Выдавая кредиты, банк формирует свой кредитный портфель. В него входит общая сумма выданных кредитов .

Исходя из этого портфель классифицируют на валовый ( общая сумма долгов клиентов) и чистый (без учета резервов на возможные убытки).

Идеальных портфелей у банков никогда не бывает, поскольку не всегда клиенты могут исполнить свои обязательства по взятому кредиту. Кто-то платит с просрочками, кто-то вообще не платит, а кто-то погашает долг раньше срока. Все это отражается на кредитном портфеле. Банк обязан следить за его качеством. Как только показатели портфеля ухудшаются, нужно срочно принимать меры, иначе на банк обратится взор главного регулятора – ЦБ. Если ЦБ видит, что кредитный портфель банк плохой (много просроченных кредитов, большие суммы уходят на резервы под возможные убытки и пр.), то он может инициировать проверку на предмет нарушений. Нередки случаи, когда кредиты выдаются на большие суммы под фиктивные залоги или на несуществующие фирмы. Подобные действия могут стать причиной приостановки работы банка вплоть до отзыва лицензии.

Что такое кредитный портфель?

Это совокупность всех выданных кредитов\займов\ссуд. Он учитывает все направления кредитования, виды выданных кредитов, типы клиентов, условия выдачи, доходность, риски и др.

Структура кредитного портфеля определяется следующими факторами:

- Рыночный сектор, который обслуживает банк. Это определяет специфику работы банка в выбранных отраслях и видах предоставляемых кредитов. Если банк кредитует только бизнес, то требования к его портфелю одни, если только частных лиц – то другие, если и тех и других – то третьи.

- Капитал банка. В зависимости от его размера, будет определяться максимальная сумма для кредитования.

- Регулирование со стороны ЦБ. ЦБ устанавливает нормативы кредитных рисков, разрешает или запрещает кредитование отдельных сегментов. Требования указаны в инструкциях и обязательных нормативах банка.

- Кредитные направления. Банк определяет те направления, в которых он планирует кредитовать. Например, один банк кредитует только частных лиц, другой занимается только кредитованием бизнеса и пр.

- Квалификация сотрудников. Банк не будет заниматься видом кредитования, на которое у него нет подходящих специалистов. В противном случае могут возникнуть риски из-за отсутствия квалифицированной обработки подобных сделок.

- Предполагаемая доходность. При выдаче кредитов банк предполагает, какую доходность он может получить. В процессе кредитования банк может оставить только те направления, от которых идет наибольший доход.

Банк постоянно работает над качеством своего портфеля. Его задача заключается в снижении рисков и, по возможности, полном их исключении. Для этого проводится кредитная политика с участием различных структур по повышению качества выданных кредитов. На периодической основе идет оценка процентных ставок, уровня получаемой доходности, наличие просроченных долгов. Принимаются меры по устранению «плохой» задолженности. Долги могут передаваться коллекторам, тем самым банк очищает портфель и повышает его качество, а безнадежные долги списываются. Чем больше просроченных кредитов, тем больше резервов под них нужно создавать банку. Это чревато последствиями, в частности, нехватки денег на развитие бизнеса.

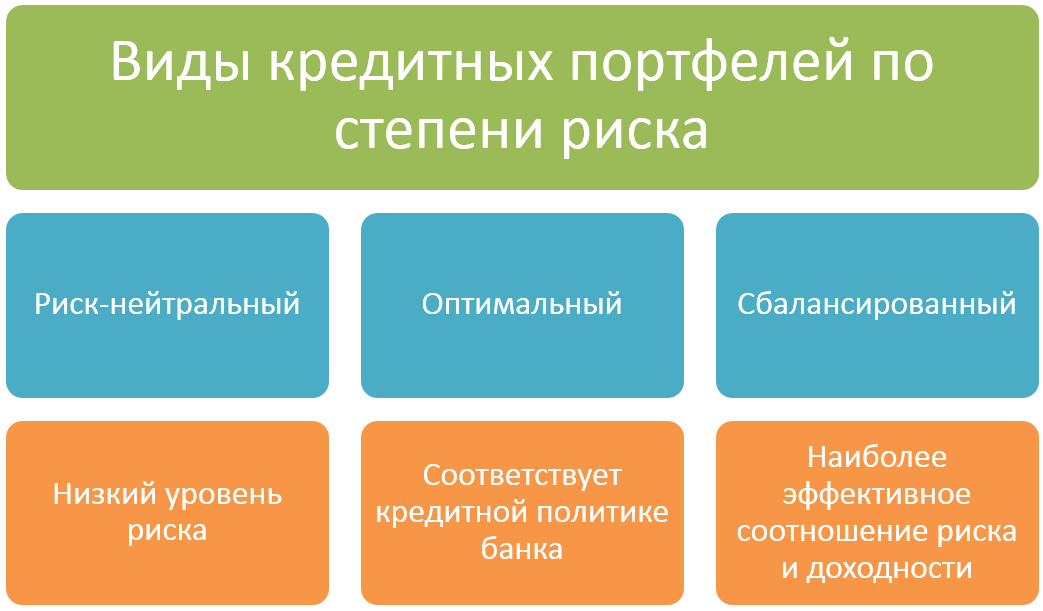

Виды кредитных портфелей.

Выделяют следующие виды портфелей:

- Оптимальный. Этот тип согласовывается при формировании стратегии банка и к нему стремится выйти банк в процессе работы.

- Риск-нейтральный. Этот тип показывает как низкие доходы и низкий уровень рисков, так и высокие доходы и риски.

- Сбалансированный. Этот тип подразумевает оптимальный и сбалансированный уровни рисков и доходов.

Каждый банк старается создать оптимальный портфель. В нем распределение рисков и доходов позволяет получать наибольшую прибыль. Все выданные кредиты соответствуют имеющимся резервам. Для этого банк анализирует факторы, которые влияют на спрос по кредитным ссудам, формируется кредитный потенциал, анализирует выданные кредиты, оценивает текущее состояние портфеля и проводит мероприятия по устранению негативных признаков.

Доходность кредитного портфеля.

Поскольку целью выдачи кредита является не только возврат выданных денег, но и получения дохода, банк ведет контроль по этому показателю на постоянной основе. Сейчас почти нет беспроцентных ссуд. Банки отказались от них из-за того, что они не приносят дохода, а обслуживание таких займов приносит еще и дополнительные расходы. Российская практика регламентирует начисление процентов на обязательной основе. Доходность включается в себя, как уровень процентной ставки по выданному кредиту, так и уплату процентов и возврат основного долга.

Показатели доходности имеют max и min границы. Минимальная зависит от себестоимости кредитных операций (вознаграждение персоналу, обслуживание счетов и пр.), процентов к уплате. Максимальная граница достигается уровнем маржи, которую получает банк обратно.

Свой доход банк старается увеличить через предложение большего количества кредитов. Это позволяет снизить кредитный риск и диверсифицировать портфель. Прибыль от одних видов кредитов может компенсировать потери от других. Для банка опасно иметь только крупные кредиты. Невыплата одного из них может сказаться на качестве портфеля, и могут появиться вопросы от ЦБ.

Управление кредитным портфелем.

Система управления сказывается на качестве кредитного портфеля. Это работа банка над процессами кредитования, оценкой потенциальных заемщиков, снижением кредитных рисков и улучшением качества выданных кредитов. Это достигается принципом разграничения компетенций. Каждый участник четко знает свои обязанности по предоставлению и обслуживанию кредитов.

Стратегия кредитования разрабатывается руководством банка совместно с кредитным комитетом. Комитет есть в каждом банке. Он находится под управлением одного их членов руководства, отвечающего за кредитную стратегию. Комитет определяет приоритетные направления кредитования, наиболее привлекательные сегменты, создает портрет «хорошего» заемщика.

Влияние кредитного портфеля на банк.

Чем качественнее у банка кредитный портфель, тем ему проще вести бизнес и отпадает необходимости огромные ресурсы пускать на формирование резервов на возможные потери. Портфель влияет на прибыль, которую получает банк, поскольку кредитования является его основным направлением деятельности. Если банк будет раздавать кредиты всем и каждому без должной проверки, то качестве портфеля ухудшится. Банк будет нести потери и теряется весь смысл бизнеса

В портфели важные следующие показатели:

- Уровень просроченной задолженности. Этот показатель банк старается снизить всеми силами. Безнадежные долги списываются и продаются коллекторам, а с теми, кто согласен исполнять свои обязательства по выплате долга, банк проводит различные мероприятия, например, рефинансирование или реструктуризацию долгов.

- Доходность. Ради этого показателя и нужны все действия. Кредит выдается с целью получения доход от него. Большой показатель доходности может повлечь высокие риски. Например, экспресс-ссуды выдаются только по одному паспорту без должной проверки заемщика под 50%. Доходность хорошая, но и риск невозврата большой. Средняя доходность положительно скажется на качестве портфеля, ведь чем лучше банк проверит заемщика, тем меньше рисков будет. Заемщики с положительной историей добросовестно оплачивают кредиты. Слишком низкая доходность может получиться, когда банк имеет слишком большие затраты на обслуживание кредитов

- Уровень диверсификации. Чем больше видов кредитов, тем больше вероятности, что доход от одних видов перекроет возможные убытки от других. В этом случае качество портфеля не страдает, а банк получает свой доход в желаемом объеме.

Источник