- Показатели оценки инвестиционного проекта

- Расчет доходности инвестиционного проекта

- Высокая доходность инвестиций

- Как рассчитать рентабельность проекта: формула и примеры

- Название показателя

- Формула расчета

- Вариант 1. Расчет по средней стоимости вложений

- Вариант 2. Расчет с учетом остаточной стоимости имущества

- Вариант 3. Расчет по размеру первоначальных инвестиций

- Значение показателя в бизнес-планировании

- Преимущества и недостатки

- Распределение прибыли по годам

- Требуемая доходность | Required Rate of Return

- Модель оценки капитальных активов CAPM

- Подход на основе дисконтирования дивидендов

- Требуемая доходность в корпоративных финансах

- Дисконтирование денежных потоков

- Выводы

Показатели оценки инвестиционного проекта

Зачем нужен инвестпроект

Инвестиционные проект составляют, чтобы привлечь инвестиции для реализации идеи. При этом инвестиции должны быть целесообразными, иметь конкретные сроки и установленные объёмы.

Когда инвесторы рассматривают проекты, они хотят найти способ сохранить или приумножить капитал. Чтобы сделать грамотный выбор, они оценивают потенциальный доход, сроки и риски.

В статье мы разберём, какие существуют методы для оценки инвестпроектов, какие показатели рассматривают инвесторы и как их рассчитать.

Основные показатели оценки инвестпроектов

Существуют два типа современных методов оценки инвестиционных показателей: статистические и методы, основанные на дисконтировании.

Главное отличие статистических от методов дисконтирования в том, что они не учитывают временную стоимость денег.

В 1999 г. ученые Грэм и Харви попытались выяснить, какие методы используют в практике финансовые директоры американских компаний. Они отправили анкету 4440 компаниям, в которой просили указать наиболее часто используемые методы оценки проектов. Ответы были получены от 392 респондентов.

Результаты исследования показали, что крупные фирмы (с уровнем продаж до 1 млрд $) предпочитают показатели внутренней нормы доходности (IRR) и чистой дисконтированной стоимости (NPV), не всегда принимая в расчёт срок окупаемости (PBP) и дисконтированный срок окупаемости (DPP) в отличие от маленьких предприятий (с уровнем продаж до 100 млн $) [Graham, Harvey, 2001].

Источник

Расчет доходности инвестиционного проекта

Главной целью инвестирования является доходность инвестиционного проекта. Для того, чтобы ответить на вопрос «Как рассчитать доходность?», следует отметить, что он определяется при помощи следующих параметров:

- Абсолютные — несут в себе информацию о том, какой доход принесёт инвестору проект, в который инвестированы денежные средства. Измеряются в денежном выражении на протяжении определённого временного отрезка;

- Относительные – определяют отдачу каждого вложенного рубля. Измеряются в коэффициентах либо процентах;

- Статистические;

- Динамические.

К абсолютный показателям относят:

NPV.

NPV — чистая приведенная стоимость инвестиционного проекта. Её можно посчитать по следующей формуле:

- NPV – текущий размер чистого вклада;

- ICo – стартовый капитал;

- CFt – поток денежных средств от инвестиций в t-ом году;

- r – ставка возмещаемости;

- n – период жизнедеятельности проекта.

PP.

PP – период возмещаемости инвестируемых средств. Этот параметр проявляет, через какой промежуток времени вкладчик вернёт вложенные средства. Измеряется в единицах времени – годах, месяцах, в редких случаях неделях. Ниже представлено равенство, которое показывает окупленный проект:

- CFt — введение денежных средств от вкладов в t-ом году;

- ICo – стартовые инвестиции;

- N – период окупаемости;

- n – период жизнедеятельности проекта.

Важно! Период окупаемости — это один из самых важных параметров, так как при выборе из нескольких инвестиционных проектов, предпочтение следует давать тому, у которого меньше его значение. Это прямой критерий рентабельности проекта!

Помимо этого, существует такое понятие, как дисконтированный период окупаемости (DPP) – время возврата инвестированных средств с учётом ставки дисконта (временная стоимость денежных средств). Определяется так:

DPP=N, если DPP = (∑ n t=1*CFt) / (1+r) t ≥ IC0,

- DPP – дисконтированный период возмещаемости средств;

- r – ставка возмещаемости.

Относительные показатели содержат следующие параметры:

PI.

PI – доходный индекс – позволяет рассчитать дивиденды с отдельно взятой инвестируемой части в данный момент времени.

IRR.

IRR – внутренняя норма доходности вкладываемых средств.

Важно! Проект для инвестирования считается привлекательным, если его общая стоимость капитала выше 11%!

ARR.

ARR – эффективность вложенных средств.

- CFсг – доход от инвестирования в среднем за год.

При расчёте всего жизненного периода:

- If – стоимость ликвидирования инвестпроекта.

Полезная информация! Все вышеперечисленные формулы проще всего рассчитывать при помощи программы MS Excel!

Высокая доходность инвестиций

Поскольку доходность – это величина, которая выражена в процентном выражении, рассмотрим её на простой формуле:

Доходность = (прибыль /сумма вложений) * (срок вклада / период инвестирования) * 100%

Исходя из этой формулы, можно сделать вывод, что самую высокую доходность от инвестирования можно получить следующими методами:

- Увеличение прибыли. В основном это зависит от эффективности проекта, в который вложены денежные средства;

- Уменьшение инвестируемой суммы. В процентном выражении, чем больше вложенная сумма, тем минимальней доход;

- Увеличение срока вклада. Зачастую он с фиксированным сроком 12 месяцев и это не предельное значение;

- Уменьшение периода инвестирования.

И в завершении это статьи необходимо добавить, что расчёт рентабельности проекта для инвестирования, как правило, совершают за два действия – всецелый расчёт эффективности инвестпроекта и деятельности в нём. Первый этап производится для анализирования заманчивости проекта или как отбор источников вклада. Второй необходим для оценки реализуемости инвестпроекта или для проверки людей, участвующих в проекте на предмет увлечённости в его осуществлении.

NPV, IRR, PI в Microsoft Excel, или оценка инвестиционных проектов с помощью Excel:

Источник

Как рассчитать рентабельность проекта: формула и примеры

Каждый бизнесмен, который собирается вложить деньги в развитие своего дела или сторонний проект, должен уметь посчитать выгоду. Разберем, как быстро и просто определить прибыльность будущего направления с помощью показателя рентабельности проекта.

Название показателя

Правильное название показателя — Accounting Rate of Return (ARR), в переводе на русский язык — учетная норма прибыли.

Параллельно используется множество синонимов:

- рентабельность проекта;

- коэффициент эффективности инвестиций;

- средневзвешенная ставка рентабельности;

- учетная доходность;

- средняя норма прибыли и другие.

Несмотря на обилие названий, сущность показателя остается неизменной: он определяет, сколько рублей может получить вкладчик за каждый рубль, инвестированный в конкретный проект.

Формула расчета

Есть три варианта расчета учетной нормы прибыли.

Вариант 1. Расчет по средней стоимости вложений

Применяется, если по ходу осуществления проекта все инвестиции будут списаны на расходы без остатка.

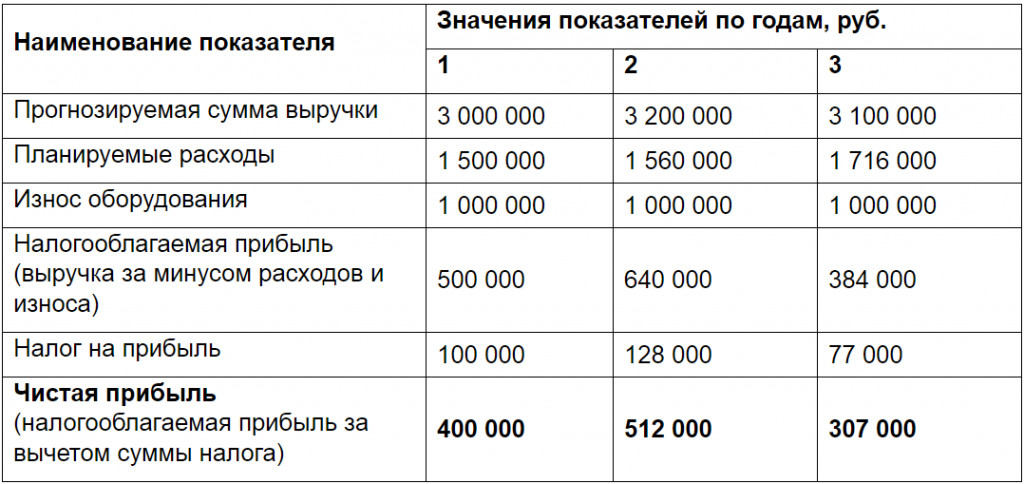

Например. Предприятие планирует купить новое оборудование за 3 000 000 рублей. Срок его эксплуатации составляет три года. Ожидаемые расходы составят 1 500 000 рублей в первый год, а дальше будут возрастать на 4% ежегодно. Амортизация будет начисляться линейным способом, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Налог на прибыль — 20%. Прогнозируемая сумма выручки по годам представлена в таблице.

Исходные данные для расчетов:

Таким образом, среднегодовая чистая прибыль = (400 000 + 512 000 + 307 000) / 3 = 406 000 рублей.

Вариант 2. Расчет с учетом остаточной стоимости имущества

Применяется, если нужно учесть остаточную стоимость актива. То есть разницу между его первоначальной стоимостью и суммой износа, начисленной за весь срок его использования.

ARR = (чистая среднегодовая прибыль / ½ * (первоначальные инвестиции — остаточная стоимость)) * 100%

Например. Предприниматель планирует купить производственную линию за 5 200 000 рублей. Износ будет начисляться линейным способом на протяжении пяти лет, то есть каждый год на расходы будет списываться по 1 000 000 рублей. Остаточная стоимость оборудования по истечении срока его эксплуатации составит 200 000 рублей. Прогнозируемая среднегодовая прибыль — 400 000 рублей.

Вариант 3. Расчет по размеру первоначальных инвестиций

Применяется для оценки проектов, которые обеспечивают равномерный объем доходов на очень длительный или неопределенный срок. К таким проектам относится, например, покупка недвижимости, которую можно сдавать в аренду в течение многих лет.

Например, компания планирует купить недвижимость и сдавать ее в аренду коммерческим предприятиям. Стоимость объекта нежилого фонда — 100 миллионов рублей. Ожидаемая среднегодовая сумма прибыли — 30 миллионов рублей. Подсчитаем рентабельность проекта.

Значение показателя в бизнес-планировании

Итак, рентабельность проекта отражает прибыльность объекта инвестирования. Чем она выше, тем больше прибыли получит вкладчик.

Величина показателя сравнивается:

- во-первых, с показателем рентабельности собственного капитала самого предприятия: учетная норма прибыли проекта должна быть выше;

- во-вторых, со среднеотраслевыми значениями рентабельности капитала (показателями конкурентов).

Например, рентабельность собственного капитала компании составляет 30%. То есть на 1 рубль, вложенный в свой бизнес, предприятие получает 30 копеек чистой прибыли. Руководству предложили поучаствовать в новом проекте, норма прибыли которого оценивается в 20%. Стоит ли компании принять предложение? Если других выгод вроде выхода на новые рынки или улучшения деловой репутации сделка не принесет, то не стоит. Ведь доходов от этого проекта будет меньше, чем может получить фирма от своей обычной деятельности.

Универсального значения учетной нормы прибыли не существует. Она зависит от отрасли, в которой планируется реализовать проект. Например, для сельского хозяйства норма прибыли в 15% — очень хороший показатель, он выше среднеотраслевой рентабельности капитала. А для строительства и 50% будет недостаточно.

Величина показателя должна соответствовать степени риска. Если инвестируется стабильное предприятие, давно и плотно занявшее свою нишу на рынке, норма прибыли на уровне среднеотраслевых значений считается хорошей. Но если вкладчику предстоит инвестировать новый инновационный проект, когда существует риск потери дохода или всех вложенных денег, норма рентабельности должна быть на порядок выше.

Если вкладчик выбирает самый доходный проект из нескольких, нужно рассчитать и сравнить нормы прибыли по каждому из них.

Преимущества и недостатки

Основное достоинство учетной нормы прибыли — простота расчета. С другой стороны, она не учитывает такие факторы:

Стоимость денег во времени

В данном случае деньги, поступающие на n-ый год реализации проекта, оцениваются по тому же уровню рентабельности, что и поступления в первый год. Один рубль сегодня стоит больше, чем через год. Деньги можно пустить в оборот и на конец года получить реальный доход. Если же инвестор сможет вернуть вложения только через несколько лет (проект с длительным сроком реализации), то он потеряет возможность получения такого дохода. Кроме того, деньги ежегодно дешевеют из-за инфляции.

Распределение прибыли по годам

Например, инвестор рассматривает два взаимоисключающих проекта. Базовые данные в обоих случаях идентичны: стоимость 20 миллионов рублей, ожидаемая среднегодовая прибыль — 6 миллионов рублей. На первый взгляд проекты выглядят равнозначными, поскольку учетная норма прибыли одинакова:

Однако прогнозируемые объемы прибыли по годам заметно отличаются. В таблице приведены ожидаемые показатели за пять лет реализации проекта.

Из таблицы видно, что второй проект привлекательней для инвестора, поскольку прибыль в первые два года здесь значительно выше.

Разницу в продолжительности срока жизни активов

Если оценивать несколько проектов равной стоимости с приблизительно равной суммой ежегодной прибыли, но разным сроком эксплуатации актива, то результат расчетов будет очень схож. Однако если срок службы активов заметно отличается, то инвестору выгоднее вложить деньги в тот проект, который просуществует дольше.

Сложность прогнозирования будущей прибыли

Если речь идет о новом бизнесе, то прогнозирование прибыли может вызывать затруднения. А в условиях отечественной экономики разброс между ожидаемым и реальным результатом может быть значительным.

Использование различных методов амортизации

Например, амортизация на предприятии начисляется не линейным, а иным способом, то есть сумма варьируется из года в год и спрогнозировать ее нереально. В таком случае расчет по приведенному алгоритму теряет смысл.

Вывод: учетная норма прибыли — удобный и простой инструмент, но область его применения ограничена. Он хорошо подходит для прогнозирования прибыли от внедрения краткосрочных проектов при условии равномерного поступления доходов.

Источник

Требуемая доходность | Required Rate of Return

Требуемая доходность или требуемая ставка доходности (англ. Required Rate of Return) является одним из ключевых показателей, который широко используется в инвестиционной сфере и корпоративных финансах. В общем виде эту экономическую категорию можно определить как минимальную процентную ставку, под которую инвестор будет согласен осуществить вложение своих средств. Чтобы определить ее, необходимо принять во внимание безрисковую процентную ставку, доходность рыночного портфеля, риск инфляции, риск ликвидности и прочие факторы. В корпоративных финансах требуемая ставка доходности используется для оценки инвестиционных проектов и анализа дисконтированных денежных потоков. Поскольку этот показатель используется в разных сферах, методика его расчета и использования имеет существенные различия, которые следует рассмотреть более подробно.

Модель оценки капитальных активов CAPM

Одним методов оценки требуемой ставки доходности при осуществлении инвестиций в акции является модель оценки капитальных активов (англ. Capital Asset Price Model, CAPM), которая выглядит следующим образом:

где ki – требуемая ставка доходности для i-ой акции;

KRF – безрисковая процентная ставка;

p – ожидаемая доходность рыночного портфеля.

p – ожидаемая доходность рыночного портфеля.

(Подробнее о модели CAPM можно прочитать здесь)

Подход на основе дисконтирования дивидендов

Оценка требуемой доходности акций также может производиться на основе концепции дисконтирования денежных потоков, которые возникают в результате выплаты дивидендов. В общем виде модель постоянного роста дивидендов можно представить следующим образом:

где P0 – текущая рыночная цена акции;

D1 – ожидаемый размер дивиденда;

ke – требуемая ставка доходности;

g – темп прироста дивидендов.

Таким образом, формула расчета требуемой ставки доходности будет выглядеть так:

(Подробнее о модели постоянного роста дивидендов можно прочитать здесь)

Требуемая доходность в корпоративных финансах

Практическое применение такого показателя как требуемая доходность распространяется не только на оценку инвестиционных решений о вложении средств в акции. Корпорации постоянно сталкиваются с необходимостью оценки различных инвестиционных проектов, не связанных с вложениями в ценные бумаги, например, расширение производственных возможностей, выход на новые рынки сбыта или запуск новых видов продукции. В этом случае требуемая ставка доходности для реализации такого проекта будет равна средневзвешенной стоимости капитала корпорации (англ. Weighted Average Cost of Capital, WACC).

Формула расчета этого показателя выглядит следующим образом:

где wd – удельный вес заемного капитала;

kd – стоимость заемного капитала;

kce – стоимость обыкновенного акционерного капитала;

kpe – стоимость привилегированного акционерного капитала;

T – ставка корпоративного налога на прибыль.

Дисконтирование денежных потоков

Помимо всего вышеперечисленного, требуемая ставка доходности также нашла широкое применение и в других моделях, основывающихся на принципе дисконтирования денежных потоков, в частности для:

- расчета чистой приведенной стоимости инвестиционного проекта;

- расчета настоящей стоимости свободного денежного потока для оценки рыночной стоимости корпорации.

Выводы

Методика оценки требуемой ставки доходности является достаточно сложной в практическом применении, поскольку может основываться на различных методических подходах. Также процесс ее оценки затруднен тем, что аналитику необходимо учитывать большое количество прочих факторов, таких как инфляция, ликвидность, деловая активность и т.д., которые влияют на рыночную стоимость активов. Однако правильная оценка требуемой доходности позволит выбрать правильные инвестиционные решения.

Источник