- Как рассчитать проценты по вкладу

- Формулы и примеры расчета с капитализацией, пополнением, частичным снятием

- Годовые проценты

- Вычисление эффективной процентной ставки

- Вклады с капитализацией

- Вклады с пополнением

- Вклады с частичным снятием

- Задача №33. Расчёт реального дохода вкладчика с учётом инфляции

- Определить:

- Решение:

- Как правильно считать реальную доходность с учетом инфляции?

- Как рассчитать доходность вклада?

- Как правильно рассчитать сумму процентов по вкладу — определяем доходность по формуле и с помощью калькулятора

- Что такое доходность вклада

- Способы начисления процентов

- Методы расчета доходности вкладов

- Как рассчитываются проценты по вкладу

- FAQ — ответы на часто задаваемые вопросы

- Вопрос 1. Какие банковские вклады дают максимальную доходность?

- Вопрос 2. Должен ли я платить налоги с процентов по вкладам?

- Вопрос 3. Могут ли проценты по одному вкладу различаться, если считать доходность на разных сайтах?

- Заключение

Как рассчитать проценты по вкладу

Формулы и примеры расчета с капитализацией, пополнением, частичным снятием

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность. Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 6,1% годовых или с ежемесячной капитализацией, но под 6% годовых? Разбираемся.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно посчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

Вычисление эффективной процентной ставки

Для вычисления эффективной ставки по вкладам используется формула:

- С — номинальная ставка (в процентных пунктах);

- П — количество периодов капитализации в год;

- Д — длительность (срок) депозита в годах.

Период капитализации — это интервал времени, в конце которого начисляются проценты. У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365.

Зная эффективную процентную ставку, можно сравнивать банковские продукты с разными схемами начисления процентов. Вот некоторые банковские опции по депозитам.

Вклады с капитализацией

Если банк капитализирует проценты по вкладу — начисляет и добавляет их к сумме депозита, — такой вариант будет выгоднее при прочих равных условиях. Периодичность капитализации может быть разная, обычно — раз в месяц. Периодичность указана в договоре: чем чаще — тем быстрее будет увеличиваться сумма на депозите и тем больше банк начислит процентов за следующий период.

Например, вы открыли депозит на 100 000 Р под 6% годовых на 1 год с ежемесячной капитализацией. Каждый месяц банк будет начислять проценты и добавлять их к сумме вклада.

Упрощенный расчет будет выглядеть так:

С каждым месяцем сумма, на которую начисляются проценты, будет расти. Соответственно, и процентов каждый месяц будет начисляться больше.

Для вычисления эффективной процентной ставки подставим в формулу параметры нашего депозита. Базовая ставка 6% — значит, С = 6. Проценты капитализируются каждый месяц (то есть 12 раз в год) — П = 12, вклад на год — Д = 1.

С ежемесячной капитализацией номинальная ставка 6% превратилась в эффективную годовую процентную ставку около 6,167%.

Это значит, что наш депозит с ежемесячной капитализацией под 6% равнозначен вкладу без капитализации и с выплатой в конце срока под 6,167%. То есть депозит под 6% и с капитализацией будет выгоднее, чем под 6,1%, но без капитализации.

Если открыть вклад с теми же условиями, но на 2 года, эффективная ставка будет выше:

Вклады с пополнением

Если по условиям договора вклад можно пополнять — вносить дополнительные средства, — с момента внесения процент начисляется на общую сумму.

Пример: вы открыли счет на 100 000 Р под 8% годовых на 1 год с возможностью пополнения, а через полгода внесли еще 50 000 Р . При годовой ставке 8% за полгода банк начислит 4% от суммы депозита. Рассчитаем процентные начисления за каждые полгода отдельно:

Без учета капитализации сумма процентных начислений составит 10 000 Р . Вкладчик в этом случае получает фиксированный процент от вложенных денег, поэтому эффективная ставка здесь не меняется — 8% годовых.

Если вклад с капитализацией, для вычисления эффективной процентной ставки можно отдельно рассчитать периоды до и после пополнения — как будто это два разных депозита. Эффективная ставка у вкладов будет другой из-за изменения длительности. Для каждого вычисляем сумму процентов, складываем, делим на среднюю сумму вложений без учета начисленных процентов и на общую длительность.

- СО — это средний остаток по счету в течение всего срока, как если бы вы клали деньги на беспроцентный депозит;

- Д — общая длительность вклада в годах.

Это и есть смысл эффективной ставки: она показывает, под какой процент нужно вложить средний остаток по счету, чтобы получить те же проценты за тот же срок.

Вклады с частичным снятием

Иногда по условиям договора банк разрешает снимать со счета часть средств, которые лежат на депозите. При этом проценты с момента открытия депозита до момента снятия не теряются.

Пример: вы открыли депозит на 100 000 Р под 8% годовых на 1 год с возможностью частичного снятия, а через полгода сняли 50 000 Р . При годовой ставке 8% за полгода банк начислит 4% от суммы вклада. Рассчитаем проценты за каждые полгода отдельно.

Без капитализации сумма процентов составит 6000 Р . Эффективная процентная ставка без ежемесячной капитализации — те же 8%.

Расчет эффективной ставки с капитализацией можно произвести аналогично вкладу с пополнением.

Источник

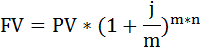

Задача №33. Расчёт реального дохода вкладчика с учётом инфляции

Вклад в сумме 35000 руб. положен в банк на год с ежемесячным исчислением сложных процентов; годовая ставка по вкладам 6%; уровень инфляции за месяц 10%.

Определить:

а) сумму вклада с процентами (FV),

б) индекс инфляции за 6 месяцев (In),

в) сумму вклада с процентами с точки зрения её покупательной способности (Kr),

г) реальный доход вкладчика с точки зрения покупательной способности (d).

Решение:

а) Сумму вклада рассчитаем по формуле наращения по сложным процентам:

FV – наращенная сумма вклада,

PV – настоящая стоимость денег,

n – срок операции,

m – число раз начисления процентов в году,

j – годовая (номинальная) ставка, выраженная десятичной дробью,

j/m – процентная ставка за период

FV = 35000 * (1 + 0,06 / 12) 12*1 = 37158,72 руб.

б) Индекс инфляции за 12 месяцев найдём по формуле:

In = (1 + 0,1) 12 = 3,1384.

в) Сумму вклада с процентами с точки зрения её покупательной способности (K r ) найдём как отношение наращенной суммы вклада (FV) к индексу инфляции (In):

Kr = FV / In = 37158,72 / 3,1384 = 11839,91 руб.

г) Реальный доход вкладчика с точки зрения покупательной способности (d) вычислим так:

d = Kr – PV = 11839,91 – 35000 = – 23160,09 (реальный убыток).

Источник

Как правильно считать реальную доходность с учетом инфляции?

Автор: Алексей Мартынов · Опубликовано 03.07.2015 · Обновлено 02.12.2018

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги. По данным Росстата за последние 15 лет цены выросли в 5 раз. Это означает, что покупательная способность денег, просто лежавших все это время в тумбочке уменьшилась в 5 раз, раньше могли купить 5 яблок, теперь 1.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость. Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции. Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной. Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная — обесценились.

Большинство инвесторов считают реальную доходность по простой формуле:

Но данный способ неточен. Приведу пример: возьмем 200 рублей и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат, посчитав на пальцах.

За 15 лет при ставке 12% годовых 200 рублей превратятся в 200*(1+0,12)^15=1094,71. Цены за это время вырастут в (1+0,07)^15=2,76 раз. Чтобы посчитать реальную доходность в рублях делим сумму на депозите на коэффициент инфляции 1094,71/2,76=396,63. Теперь, чтобы перевести реальную доходность в проценты считаем (396,63/200)^1/15 -1 *100% = 4,67%. Это отличается от 5%, то есть проверка показывает, что расчет реальной доходности «простым» способом не точен.

Чтобы правильно рассчитать реальную доходность, нужно применять формулу:

Real Rate of Return — реальная доходность

nominal rate — номинальная ставка доходности

inflation rate — инфляция

Проверяем:

(1+0,12)/(1+0,07)-1 * 100%=4,67% Сходится, значит формула верная.

Еще одна формула, которая дает тот же результат, выглядит так:

Источник

Как рассчитать доходность вклада?

По статистике, около 30% населения держат сбережения на банковских вкладах. И зачастую, при выборе депозита, чаще всего ориентируются на процентные ставки которые предлагает банк. Чем выше ставка, тем выше доходность. Так ли это? Постараемся разобраться.

Формула подсчета доходности ваших вкладов проста: нужно умножить вложенную сумму на срок хранения и на годовой процент. Но это в том случае, если проценты начисляются в конце года.

Пример: Вложили 50 000 руб. на год под 10%. Тогда ваш доход составит 50 000 руб. * 1 год*10% = 5 000 рублей.

В настоящее время распространены вклады с капитализацией. Это значит, что проценты на вклад начисляются раз в месяц или раз в квартал и прибавляются к основной сумме вклада. Таким образом доходность будет выше. Чтобы ее посчитать используют специальную формулу:

Будущий доход = K * (1 + α/100) t ,

K – сумма начальных вложений,

α – процентная ставка за период (Например у нас вклад под 10% с ежемесячной капитализацией, тогда делим 10% на 12 месяцев, получаем 0,83% в месяц)

t – сколько раз начислялись проценты за год (Например: при ежемесячной капитализации эта цифра будет 12, если капитализация раз в квартал, то 4).

Пример: Вложили 50 000 рублей с ежемесячной капитализацией под 10%. Считаем доход 50 000 * (1 + 0,83/100 ) 12 = 55 213.

Таким образом, вклад с ежемесячной капитализацией выгоднее, чем с капитализацией в конце года. Чтобы облегчить работу по подсчету доходности вкладов можно воспользоваться нашим калькулятором вкладов с капитализацией.

Важно уточнить, что государство также на защите ваших денежных накоплений. Ведь Агентство по страхованию вкладов, всегда может гарантировать сохранность ваших денег, если банк участвует в системе страхования вкладов. Застрахованная сумма на сегодня составляет 1 400 000 рублей.

Укажите точные параметры вклада в форме ниже, и мы покажем, какой доход составит по каждому предложению:

Источник

Как правильно рассчитать сумму процентов по вкладу — определяем доходность по формуле и с помощью калькулятора

Любой банковский вклад — это не только способ сбережения временно свободных денежных средств, но и весьма популярный вариант инвестирования с целью получения дополнительного пассивного дохода.

Величина прибыли вкладчика напрямую зависит от доходности выбранной депозитной программы. Именно о доходности я и расскажу в своей новой статье.

Из публикации вы:

- узнаете, что такое доходность вклада;

- разберётесь, какие есть способы и методы начисления процентов;

- научитесь самостоятельно рассчитывать свой депозитный доход;

- получите ответы на некоторые наиболее часто задаваемые вкладчиками вопросы по этой теме.

Что такое доходность вклада

Предлагаю сразу определиться с основным понятием.

Доходность вклада — это показатель, позволяющий определить выгодность вложений.

Многие люди часто отождествляют доход и доходность. На самом же деле доход — это величина прибыли от вложений, выраженная в денежных единицах (руб., долларах, евро и т.п.). В то время как доходность — величина относительная, выражаемая в %. Рассчитывается она по следующей формуле:

Доходность= (прибыль/сумма вложений)*100%

Наталья от своих денежных средств в сумме 100 тыс. руб. , размещенных на срочном депозите, по окончанию срока его действия получила доход 10 тыс. руб., доходность вложений составила 10%.

Способы начисления процентов

Доходность клиентских вложений зависит не только от величины ставки, но и от способа начисления процентов.

По банковским депозитам расчёт производится двумя способами:

В первом случае начисленные по условиям договора проценты не прибавляются к сумме вклада, а перечисляются на другой счёт, указанный при открытии вкладчиком.

При втором способе процентный доход причисляется к основной сумме депозита, тем самым увеличивая базу для начисления % в следующем расчётном периоде. То есть на проценты прошлого периода также производится расчёт и причисление % в последующих месяцах в течение всего срока действия договора. Такой способ еще называют «капитализация %».

Методы расчета доходности вкладов

Выбирая вклад, мы хотим заранее знать сумму возможной прибыли. Сделать это под силу каждому, достаточно лишь знать методы, применяемые при расчёте доходности.

Как и все прочие финансовые расчеты, доход по банковским продуктам просчитывается 2 способами:

- вручную;

- с помощью онлайн калькуляторов.

Ручной метод — это вычисления, производимые с помощью специальных формул. Однако такие исчисления могут вызвать некоторые сложности, когда речь идёт о депозитах с капитализацией.

Если хотите просчитать свою прибыль вручную, вооружитесь формулами и калькулятором

Если хотите просчитать свою прибыль вручную, вооружитесь формулами и калькулятором

Облегчит ситуацию использование специальных калькуляторов, которых сейчас предостаточно на просторах интернета. Чтобы получить результат, необходимо ввести запрашиваемые данные в предназначенные для этого строки.

Как правило, в форму расчетчика необходимо ввести:

- Планируемую сумму вложения.

- Выбрать валюту, в которой предполагается открывать счёт.

- Срок размещения средств во вкладе.

- Способ начисления % (с капитализацией или без).

- Предлагаемую процентную ставку.

После того, как все параметры разнесены, запускаем процесс расчёта. Через пару секунд на экране появится нужная информация. Просто, быстро, точно!

Как рассчитываются проценты по вкладу

Проценты по вкладам физлиц начисляются по формулам простых и сложных процентов. Рассмотрим их подробнее.

Итак, простыми называются %, начисляемые на сумму первоначального вклада без учёта ранее начисленных и причисленных к нему %.

Они рассчитываются по формуле:

Допустим, клиент открыл вклад на сумму 200 тыс. руб. сроком на 3 мес., дней в году 365, под 10% годовых. По условиям договора проценты начисляются по простой формуле.

По окончанию срока вкладчик получит денежные средства в сумме (200 000*92*10/100*365)= 5041,10 руб.

Теперь рассмотрим порядок расчёта сложных процентов, но сначала дадим определение самого понятия.

Сложный (капитализированный) процент по вкладу — процент, начисляемый на основную сумму (тело) депозита и проценты, которые были начислены и причислены к вкладу за прошлые периоды.

Для их расчёта применяется формула:

И снова пример. Возьмем следующие исходные данные: вклад открыт 01 августа 2017 года, сумма вложений — 200 тыс. руб.; дней в году, принимаемых в расчёт — 365; % ставка — 10% годовых; n — 3 мес. , начисление % ежемесячно, с капитализацией.

| % за месяц | Расчёт | Результат |

| Август | 200000*31*10/(100*365) | 1698,63 |

| Сентябрь | 201698,63*30*10/(100*365) | 1657,80 |

| Октябрь | 203356,43*31*10/(100*365) | 1727,14 |

В итоге за 3 мес. получен % доход в сумме 5083,57 руб. Таким образом, капитализация принесла дополнительно (по сравнению с простым %) 42,47 руб.

FAQ — ответы на часто задаваемые вопросы

Какими бы полными и подробными не были условия предлагаемых депозитных программ, всегда есть моменты, требующие дополнительного разъяснения.

Я промониторила сайты более 25 российских банков и отобрала 3 наиболее часто встречающихся вопроса по депозитным программам. Свои ответы на них предлагаю вам для ознакомления.

Вопрос 1. Какие банковские вклады дают максимальную доходность?

Несведущие, начинающие инвесторы ошибочно полагают, что максимальную прибыль от вложений в банковские депозиты дают программы с наиболее высокой процентной ставкой.

На самом деле на доходность, кроме процентов, влияет множество факторов. Например, наличие/отсутствие капитализации, валюта вклада, срок размещения денежных средств, периодичность начисления %.

Продукт, имеющий оптимальный набор этих параметров, даст наилучший результат.

Вопрос 2. Должен ли я платить налоги с процентов по вкладам?

По налоговому законодательству РФ все доходы, независимо от источников их получения, облагаются налогом. Однако НДФЛ с процентов вкладчику-физлицу придётся платить лишь в случае, когда годовая процентная ставка по рублевому вкладу превышает ключевую ставку, устанавливаемую Банком России на 5 пунктов, а по валютным вложениям на 9%.

На момент написания статьи она составляет 7,5%. Следовательно, чтобы возникла обязанность по уплате налога, процент по вкладу в рублях должен быть не менее 12,5%. годовых, по валютным депозитам не менее 16,5%. Таких ставок сейчас на банковском рынке не наблюдается, а значит, платить ничего не придётся.

Вопрос 3. Могут ли проценты по одному вкладу различаться, если считать доходность на разных сайтах?

Да, сумма процентов, рассчитанная при помощи калькуляторов на различных сайтах, иногда незначительно различается. Это связано, прежде всего, с методиками расчётов %, применяемых в том или ином калькуляторе.

Расчёты на калькуляторах носят информационный, приблизительный характер. Точные цифры по выбранному продукту будут озвучены специалистом банка при его оформлении и прописаны в договоре.

Рекомендую посмотреть полезное тематическое видео.

Заключение

Итак, теперь вы знаете, что такое доход и доходность и без труда рассчитаете процент по любому вкладу.

Полученные знания помогут легко ориентироваться в многообразии банковских депозитных программ, быстро выбрать наиболее выгодные условия.

Источник