- Жилищное строительство. 214-ФЗ: ДО и ПОСЛЕ реформ. Глава 2.

- Понятие и расчет сметной прибыли

- Понятие сметной прибыли

- Что входит в состав сметной прибыли

- Что не входит в сметную прибыль

- Нормативы сметной прибыли

- Сметная прибыль в строительной сфере: формулы и расчеты

- По актуальному уровню цен

- Базисно-индексный метод

- Усредненная структура сметной прибыли

Жилищное строительство. 214-ФЗ: ДО и ПОСЛЕ реформ. Глава 2.

Продолжение статьи о жилищном строительстве, в которой мы детально рассмотрим экономику Застройщиков по различным схемам финансирования до реформирования 214-ФЗ и постараемся спрогнозировать, каким образом изменится рынок жилищного строительства после проведения реформ Закона о долевом строительстве.

Расчеты и примеры экономики строительства

Для наглядности приведем конкретный пример расчета строительства многоквартирного дома. Для понимания сути нам не требуется разбираться в сметах и делать емкие и сложные расчеты, достаточно оперировать укрупненными расчетами. В итоге мы упростим схему расчета без ущерба для общей экономики.

Определим начальные параметры объекта.

Принимаем, что застройщик планирует построить многоквартирный дом общей площадью квартир: V = 20000 м 2 , находящийся в одном из подмосковных поселений около 20 км от МКАД.

Временной период строительства определим, как 2012-2014 год: t = 2 года.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Застройщик получил всю документацию и определил стоимость строительства объекта, которая складывается из стоимости земельного участка, затрат на изыскательские и проектные работы, получение и выполнение Технических условий, материалов, благоустройства, строительно-монтажных работ, содержание службы заказчика и прочие.

Как правило, стоимость всех затрат Застройщика колеблется от 32000 до 40000 рублей на 1 метр эффективной (продаваемой) площади в зависимости от затрат на земельный участок, затрат на подключение к инженерным сетям и условий инвестиционной нагрузки (инвестиционный контракт, соцкультбыт, обременения).

Также немаловажно позиционирование объекта на рынке. В нашем случае мы рассмотрим самый массовый сегмент – «эконом» – что означает отсутствие каких-либо серьезных архитектурных фантазий, квартиры преимущественно небольшой площади, без отделки.

Определим затраты Застройщика как: S2 = 35000 руб/м2 продаваемой площади.

Стоимость 1 квадратного метра при продаже квартир в строящемся объекте зависит от многих параметров. Прежде всего от степени готовности объекта, его транспортной доступности, инфраструктуры и удаленности от МКАД.

На основании рыночной стоимости того периода мы принимаем стоимость продажи равной S1 = 40000 руб/м2 – на начальной стадии строительства, и S1 = 60000 руб/м2 – на стадии ввода объекта в эксплуатацию. Стоимость растет пропорционально степени готовности объекта что позволяет нам говорить о некой средней стоимости реализации равной S1 = 50000 руб/м2, если Застройщик продает квартиры в течение всего срока строительства.

Существует еще одна статья расходов, без которой реализация квартир, как и любого другого продукта, невозможна – это расходы на рекламу и содержание отдела продаж. Примем эти расходы за величину Р. Затраты на эту статью в среднем составляют 3% от цены проданной квартиры. В нашем случае P = 1500 руб/м2.

Теперь имеем достаточные данные, чтобы произвести промежуточные расчеты.

Вариант №1 — Идеальный вариант. В реальности почти не встречается: если Застройщик строит весь объект на собственные средства, то:

(S1 — S2 — P) * V = (60000 – 35000 – 1500) * 20000 = 470 млн.руб. – это потенциальный доход от реализации данного проекта при продаже в самом конце строительства.

При этом Застройщик потратит 700 млн.рублей и с реализации получит 1 170 млн. рублей. Важно понимать, что Застройщик продает квартиры после завершения строительства по максимальной стоимости, но для этого нужно время, чтобы продать площади и тем самым срок реализации инвестиционного проекта составит не 2 года, а как минимум 3 года.

Доходность можно оценить как:

470 / 700 / 3 = 0,2 – что в процентном варианте означат ориентировочную доходность в 20% годовых. Данный показатель говорит, что потенциальному инвестору такой проект будет практически не интересен, поскольку доходность не значительно выше, чем банковский вклад, а риски значительно выше. При этом, если Застройщик будет пользоваться кредитными продуктами, его доход будет практически равен нулю.

Вариант №2. Самая распространенная схема реализации такого рода проектов. Суть данного варианта в том, что Застройщик продает квартиры в строящемся объекте по 214-ФЗ в течение всего срока строительства.

(S1 — S2 — P) * V = (50000 – 35000 – 1500) * 20000 = 270 млн.руб. – это потенциальный доход от реализации данного проекта.

На данном графике видно, что Застройщик значительно раньше выходит в положительное сальдо и значительно меньше вкладывает средств, по сравнению с Вариантом №1. Такой моделью пользовались до 90% всех Застройщиков на рынке недвижимости.

При этом Застройщик потратит денежные средства только на создание объекта, т.е. на покупку земельного участка, проектирование и получение разрешения на строительство. Затраты на физическое строительство и выполнение Технических условий будут компенсироваться за счет продажи квартир. Поскольку продажа квартиры будет происходить в течение всего срока строительства, то срок реализации проекта будет равен сроку строительства – 2 года.

В этом случае доходность можно оценить следующим образом.

Стоимость затрат на земельный участок и проектирование составит ориентировочно 80 млн. рублей. Следовательно:

270 / 80 / 2 = 1,69, что в процентном варианте означат ориентировочную доходность в 170% годовых. Данный результат показывает абсолютно реальную доходность большинства адекватных Застройщиков, но нуждается в комментариях.

Такие цифры являются не самыми большими в этой области бизнеса, и ниже можно привести пример еще более яркий, но нужно понимать, что это возможно только при условии благоприятных внешних факторов. Рынок недвижимости должен быть стабилен по спросу, поскольку строительство ведется за счет продаж квартир на этапе строительства и привлечения участников долевого строительства, и если динамика продаж не будет совпадать с динамикой строительства, то объект будет строиться дольше. Перенос срока строительства на более поздний может существенно сократить доходность и увеличить количество претензий от дольщиков. Другими словами, такая схема более рискованна и требует более продуманного управления. Но, тем не менее, она значительно более доходная.

Отдельно нужно сказать, что при такой экономике проекта Застройщик вполне может применять кредитные инструменты, для того чтобы сглаживать колебания поступления денежных средств от продаж и выдерживать график строительства. Такие кредиты, как правило, небольших объемов, не сказываются на доходности фатально.

Вариант №3. Возможно, такой вариант встречается нечасто, но, тем не менее, применятся некоторыми компаниями. Суть данной схемы несильно отличается от Варианта №2. Это лишь один из частных случаев, но в тех или иных вариациях часто встречается в строительстве, а именно: Застройщик хочет максимально уменьшить сумму первоначальных вложений в объект строительства и сразу перейти к этапу продаж, чтобы покрывать все свои расходы за счет дольщиков. Это позволяет ему получить строительный объект за меньшие деньги и увеличить доходность. Еще один частный случай в такого рода схемах – это приобретение земельного участка с проектом, т.е. всеми документами для начала строительства.

Существует два основных способа и комбинации из них, которые позволяют это реализовать.

Первый из них: купить земельный участок в рассрочку или оформить аренду с правом выкупа, что по сути одно и то же. Тем самым будущий Застройщик заплатит 20-30% от стоимости земли/проекта сразу, а оставшуюся сумму будет оплачивать по длительному графику, т.к. такие сделки не противоречат закону.

Второй из них – это предварительная продажа квартир Застройщиком на этапе, когда еще не все документы на строительство оформлены и не позволяют организовать продажу по 214-ФЗ. Привлекательная цена на квартиры притупляет осторожность многих покупателей, и такой формат продажи до сих пор присутствует на рынке. Это безусловный риск, на который Застройщик идет сознательно. За такую продажу предусмотрена административная ответственность в виде штрафа до одного миллиона рублей за каждый выявленный факт. Продав даже два десятка квартир, для погашения необходимых платежей и пуска строительства, Застройщик рискует только возможными незначительными издержками.

Проведем предварительные расчеты.

При грамотном менеджменте Застройщик потратит только около 25% от затрат на земельный участок и проект, т.е. 20 млн. рублей, и сразу начнет реализацию квартир. Допустим, что средняя стоимость продажи квартиры будет немного ниже вследствие демпинга, а именно 45000 руб./м2. Поскольку продажи Застройщик начнет практически сразу, минуя срок изыскания и получения всей необходимой документации (около 6 месяцев), тогда:

(S1 — S2 — P) * V = (45000 – 35000 – 1500) * 20000 = 173 млн. руб. – это потенциальный доход от реализации данного проекта.

На данном графике видно, что Застройщик, при грамотно выстроенной схеме продаж, перекрывает все затраты с поступления денежных средств от «дольщиков» с превышением. По сути Застройщик получает прибыль на самом начале строительства объекта. Данные избыточные средства можно реинвестировать в аналогичные проекты, тем самым значительно повысив свою доходность. При этом первоначальные вложения в строительный объект в среднем колеблются от 5% до 10% от общей суммы затрат на проект.

173 / 20 / 1,5 = 5,76, что в процентном варианте означат ориентировочную доходность в 576% (!) годовых. Данный результат для некоторых Застройщиков не является шокирующим, правда такие стройки очень часто становятся проблемными, поскольку всецело зависят от рынка недвижимости и динамики продаж. Даже незначительное колебание рынка может остановить авантюрного Застройщика. Но при благоприятном «климате», когда стоимость и спрос в квартирах постоянно растет, такие схемы дали возможность совершенно неизвестным и небольшим компаниям дорасти до крупнейших Застройщиков.

Выводы

Как всегда, медаль имеет две стороны, и данный вопрос не исключение.

С одной стороны, возможность получения сверхдоходов при использовании тех или иных схем дало возможность появлению ныне крупнейших известных строительных холдингов, которые грамотно распорядились средствами и «выросли» до стабильно развивающихся корпораций. В данных компаниях не видят сложностей при адаптации к изменениям в законодательстве и повышенным требованиям к Застройщикам.

С другой стороны, конечно, наличие таких «свобод» в законодательстве и требованиях в области жилищного строительства привело к появлению множества недобросовестных Застройщиков и откровенно мошенническим действиям. Как следствие, в стране появилось множество недостроенных домов и «обманутых дольщиков». И эта проблема, в том числе, подтолкнула Правительство на пересмотр 214-ФЗ и ужесточение требований к Застройщикам.

Если сравнивать, что было до внесения поправок в Закон и что будет после реформы 214-ФЗ, то, как и во всем, можем выделить и большие плюсы и серьезные минусы.

Из минусов нужно сразу отметить, что изменения в законодательстве произведут серьезную «чистку» в рядах многочисленных Застройщиков, и категории «мелких» и «средних» вымрут как факт, поскольку не смогут соответствовать новым требования 214-ФЗ. На рынке останутся только «крупные» игроки, которые будут диктовать свои условия на рынке, а для потребителя это будет означать повышение стоимости квартир на 25-40%.

Если детально рассмотреть структуру повышения стоимости, то стоимость кредитных средств составляет около 16-20%, стоимость страхования ответственности Застройщика составит ориентировочно 5-6%. И, конечно, нельзя сбрасывать со счетов некую монополизацию рынка, которая увеличит стоимость квартир в сложно предсказуемые диапазоны.

Пропадут с рынка и небольшие строительные объекты, поскольку «крупным» компаниям будет экономически нецелесообразно заниматься строительством объектов от 5000 до 20000 м2.

Вполне предсказуемо исчезнут объекты точечной и камерной застройки в небольших городах и поселениях, которые застраивались именно «некрупными» строительными компаниями. Прежде всего, это может отразиться на регионах, где доходная часть при строительстве в принципе невелика и масштаб строительства может составлять около 50-100 тыс. м2 в год.

Еще одно негативное последствие для рынка в целом – изменится гибкость. Как правило, именно небольшие Застройщики оперативно могут реагировать на изменения рынка и предлагать наиболее интересные форматы недвижимости, ввиду их масштаба и жизненного цикла.

Как уже ранее упоминалось, можно ожидать, что с рынка уйдут до 60% Застройщиков по причинам описанным выше. Данный процент может серьезно увеличиться, когда в условиях работы Застройщиков появится проектное финансирование и обязательное участие Банков.

Проблема заключается в том, что банки в принципе не рассматривают жилищные строительные проекты как ликвидные и крайне придирчиво относятся ко всем Застройщикам, которые не подконтрольны банковским структурам или которые не имеют весомого административного ресурса.

Эпилог

Структура рынка новостроек сейчас будет серьезно меняться, и можно предположить, что для конечного потребителя это означает повышение цен, а для бизнеса означает консолидацию и монополизацию рынка.

Присоединяйтесь к более 3 тыс. наших подписчиков. 1 раз в месяц мы будем отправлять на ваш email дайджест лучших материалов, опубликованных у нас на сайте, на странице в LinkedIn и Facebook.

Источник

Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

- Возмещение трат на развитие фирмы.

- Выплату зарплаты сотрудникам.

- Улучшение социальной сферы.

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

- Модернизация и переоборудование основного фонда, который влияет на рост производства. Для расчета этого направления расходов нужно задействовать сведения из инвестиционного бизнес-плана развития компании, а также из бухучета трат по статье «Модернизация» за прошлый период. Имеет смысл провести анализ имущественного состояния подрядчика. В частности, это доля основных средств и ее активной части. Следует проанализировать состояние основных производственных фондов. Учитывается вывод из эксплуатации, износ техники, собственные оборотные фонды.

- Материальное стимулирование сотрудников. Это направление включает в себя финансовую помощь, траты на оздоровительные мероприятия для персонала, не связанного с основным производством. Подобные траты должны быть вписаны в приложение к бухгалтерскому балансу за прошлый период. В этом приложении указываются эти непроизводственные расходы: покупка путевок в курорты, абонементов в фитнес-клуб, билетов на культурные мероприятия, вознаграждения, не предусмотренные трудовым соглашением, траты на помощь сотрудникам на ипотеку, индивидуальное жилищное строительство. Это также траты, сопутствующие предоставлению продукции и услуг по льготным ценам.

- Помощь учебным заведениям. Фирмы могут оказывать безвозмездную помощь образовательным учреждениям. Соответствующие расходы должны подтверждаться бухгалтерским балансом.

- Налоговые выплаты. Это могут быть налоги на прибыль, имущество, различные региональные и местные налоги, ставка которых не превышает 5%. Налог на прибыль рассчитывается на базе показателей по каждой статье, включенной в сметную прибыль. Налог на имущество определяется исходя из данных об основных фондах, участвующих при выполнении работ, о средствах, потраченных на модернизацию.

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

- Благотворительные мероприятия, траты на пожертвования.

- Совершенствование социальных условий.

- Платежи в избирательные фонды.

- Перевод премии сотрудникам, которые не заняты в главном производстве.

- Финансирование дополнительных отпусков.

- Единовременные платежи при выходе сотрудников на пенсию, пенсионные надбавки.

- Компенсация питания персонала.

- Покупка проездных билетов.

- Траты на периодические журналы.

- Компенсация трат на командировки.

- Компенсация расходов на работу вахтовым методом, труд разъездного характера.

- Дополнительное страхование сотрудников.

- Траты на создание совместных предприятий.

- Расходы на создание и распространение ценных бумаг.

- Финансирование учебных заведений и вышестоящих субъектов, которые находятся на балансе предприятия.

- Взносы за превышение вредных выбросов.

- Траты на выплату кредитов, ссуд (вместе с процентами сверх ставки ЦБ).

- Частичная оплата кредитов сотрудников на покупку домашней мебели.

- Траты на содержание сельскохозяйственных подразделений, находящихся на балансе фирмы.

- Прочие расходы из собственных ресурсов субъекта.

В смету не включаются также траты на поддержание инфраструктуры компании:

- Финансирование социальных объектов, находящихся на балансе фирмы.

- Траты на строительство своих объектов производственного и непроизводственного характера.

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

- Заданные нормативы по трудоемкости строительных работ, по транспортным расходам.

- Средняя стоимость строительных материалов и инструментов.

- Единые нормативы накладных трат и СП, выраженные в процентах.

- Индексы пересчета цены.

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

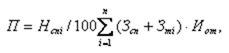

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

- Бюджет страны.

- Федеральный бюджет.

- Государственные кредиты, предоставляемые под государственные гарантии.

- Внебюджетные источники.

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

- Аналогичные для всей строительной деятельности и актуальные для всех предприятий. Для строительно-монтажных работ норматив составляет 65% от ФОТ работников в структуре прямых трат сметы-бюджета, для ремонтно-строительных – 50%.

- Разделенные по направлениям работ. Эта форма норматива установлена в приложении 3 к Методическим указаниям. Становится она актуальной на этапе подготовки документации.

- Индивидуальные для определенных подрядчиков. Этот норматив не актуален для фирм, использующих средства федерального бюджета.

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

- Формирование внутренних сметных расчетов. При этом не нужно формировать разделы в завершении документа.

- Создание сметы по разделам в завершении каждого из них.

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

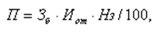

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

- Ни – норматив индивидуальной прибыли, выраженный в процентах.

- Пп – объем прибыли, установленный для подрядчика с помощью индивидуального расчета (выражается в тысячах рублей).

- З – размер ФОТ рабочих (механизаторы и строители) в структуре прямых сметных трат (выражается в тысячах рублей).

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

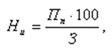

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

- П – объем сметной прибыли в тысячах рублей;

- З – размер ФОТ сотрудников в структуре прямых затрат сметы в тысячах рублей;

- Нз – общеотраслевая норма СП, определенная к ФОТ сотрудников в составе прямых трат;

- Нcni – норматив СП по определенному виду работ, которые даны в приложении №3 МДС 81 (выражается в процентах);

- N – общий объем видов работ на объекте подряда.

Расчеты обычно производятся обычно самим подрядчиком.

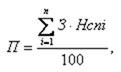

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

- Зб – размер фонда оплаты работы сотрудников в структуре прямых трат сметы, сформированных с использованием нормативов и цен базисного уровня (в тысячах рублей;.

- Зci и Зmi – сметные размеры оплаты работы сотрудников, суммарные по определенному направлению планируемых работ (в тысячах рублей);

- Иот – индекс нынешнего уровня ФОТ по отношению к показателю ФОТ, учтенного ставками базисного уровня и нормативами;

- N – полное число видов исполняемых работ в рамках актуального проекта.

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Источник