- Рентабельность коммерческого банка

- Показатели рентабельности коммерческого банка

- АНАЛИЗ ПРЕДПРИЯТИЯ ОНЛАЙН

- Анализ доходности банка

- Анализ прибыльности банка

- Анализ прибыли коммерческого банка

- Анализ чистой прибыли банка

- Анализ прибыли и рентабельности банка

- Анализ доходности коммерческого банка

- Анализ доходности активов банка

- Анализ доходности банка

Рентабельность коммерческого банка

Объем, структура и динамика прибыли коммерческого банка анализируется в различных направлениях. К ним относятся: анализ объема прибыли за отчетный период, анализ балансовой прибыли и ее структура, анализ чистой прибыли, использования прибыли, анализ прибыли в разрезе структурных подразделений банка, прибыльность основных направлений банковской деятельности и выполняемых банком операций.

В практике анализа уровня прибыли коммерческого банка используется три основных метода: структурный анализ источников прибыли, факторный анализ, анализ системы финансовых коэффициентов.

Объем прибыли и ее структура, при всей важности этого обобщающего показателя, не всегда дает полную информацию об уровне эффективности работы банка. Завершающей характеристикой прибыльности банка можно считать его рентабельность или норму прибыли.

Показатели рентабельности означают соотношение прибыли к затратам и в этом смысле характеризуют результаты эффективности работы банка, т.е. отдачу его финансовых ресурсов, дополняя анализ абсолютных показателей качественным содержанием. Общий экономический смысл показателей рентабельности проявляется в том, что они характеризуют прибыль, получаемую с каждого затраченного банком (собственного и заемного) рубля.

Показатели рентабельности коммерческого банка

Существуют значительное количество различных показателей рентабельности.

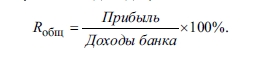

Общий уровень рентабельности банка (Rобщ) позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся на 1 руб. дохода (доля прибыли в доходах):

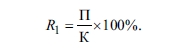

В мировой практике этот показатель уточняется показателем общей рентабельности банка, рассчитываемого как отношение объема прибыли, полученной за определенный период, к акционерному капиталу (уставному фонду):

Данный показатель получил в мировой практике название ROE (return on eguity), исчисляемый как отношение общей балансовой или чистой (посленалоговой) прибыли банка (П) к его собственному капиталу (К) или оплаченному уставному фонду.

Расчеты этого и других показателей рентабельности находятся в зависимости от принятой в стране системы отчетности и бухгалтерского учета. В российских условиях при расчете показателя рентабельности используется в настоящее время балансовая прибыль.

Показатель ROE показывает эффективность работы банка, характеризуя производительность вложенных акционерами (пайщиками) средств. Величина ROE находится в прямой зависимости от соотношения собственного капитала и привлеченных средств в общей валюте баланса банка. При этом, чем больше удельный вес собственного капитала, и, как принято считать выше надежность банка, тем сложнее обеспечивать высокую прибыльность своего капитала.

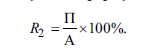

Другим важнейшим показателем общей рентабельности работы банка — норма прибыльности активов (ROA — return on assets), показывающий объем прибыли, приходящийся на рубль банковских активов. Этот показатель используется при анализе эффективности активных операций банка, эффективности управления банка в целом и определяется по следующей формуле:

где А — средняя величина активов.

Положительная динамика этого показателя рентабельности характеризует увеличение эффективности использования активов банка. Одновременно быстрое повышение этого показателя указывает на увеличение степени рисков, связанных с размещением активов.

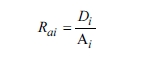

Анализ различных аспектов рентабельности требует исчисления показателей рентабельности активных и пассивных операций банка. Активные операции являются главным источником доходов банка и, исходя из этого, рентабельность банка определяется эффективностью активных операций.

Для расчета и анализа рентабельности отдельных видов активных операций: кредитных, инвестиционных, валютных и др. следует определить объем доходов, полученных по каждой однотипной группе активных операций и сопоставить с соответствующей суммой произведенных расходов по данным операциям:

где RaI — доходность i-го вида операций;

Di — сумма полученных доходов от проведения операций i-го вида;

Ai — средняя величина активов, использованных при проведении операций i-го вида.

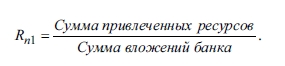

Рентабельность проведения пассивных операций, посредством которых привлекаются ресурсы банка, рассчитывается как отношение всей суммы привлеченных ресурсов к итоговой величине вложения банка:

Общая характеристика рентабельности (эффективности) привлечения пассивов должна быть детализирована показателями рентабельности по конкретным видам привлекаемых ресурсов: депозиты, векселя, межбанковское кредитование.

Источник

АНАЛИЗ ПРЕДПРИЯТИЯ ОНЛАЙН

помогу найти финансовую отчетность компании, составить сводные таблицы, диаграммы и описать анализ деятельности предприятия на примере

Анализ доходности банка

Прибыль коммерческого банка – это финансовый результат деятельности коммерческого банка в виде превышения доходов над расходами. Общая сумма прибыли определяется как разница между общей суммой доходов банка и общей суммой расходов банка.

Анализ прибыльности банка

Анализ прибыли АКБ «ДИНЬ» (Диньбанка) начнем с рассмотрения общей картины доходности банковских операций, поиска причин и глуДИНЬы происходящих изменений, а это можно сделать с помощью изучения факторов, влияющих на прибыль: доходов, расходов и налогов.

Детализируем анализ прибыли в динамике по изучению статей и по отдельным видам деятельности, для этого составим таблицу анализа доходности Диньбанка (таблица 1).

Таблица 1 – Анализ доходности Диньбанка

1. Проценты полученные

2. Проценты уплаченные

3. Доходы, полученные от процентной политики (стр. 1- стр. 2)

4. Потери от безнадежных кредитов

5. Прочие доходы

6. Прочие расходы

7. Прибыль до перечисления доходов (стр. 3 – стр. 4 + стр. 5 – стр. 6)

8. Прибыль, облагаемая налогом

9. Сумма уплаченных налогов с облагаемой прибыли

10. Чистая прибыль, оставшаяся в распоряжении банка (стр. 8 – стр. 9

Как видно из предложенных данных, прибыль Диньбанка в 2019 году, по сравнению с 2018 годом снизилась на 26,3%, что произошло в первую очередь из-за увеличения суммы уплаченных налогов на 22,9%, увеличения прочих расходов на 81,3%.

Согласно Путеводителю по финансовым учреждениям и продуктам, по состоянию на 1 апреля 2019 года Диньбанк стоит на 25 месте среди 50 крупнейших банков России.

Анализ прибыли коммерческого банка

Рассчитаем прибыльность капитала Диньбанка в 2018 и 2019 годах. Прибыльность капитала (АК) рассчитывается по следующей формуле:

Из полученных данных можно сделать вывод, что деловая активность банка снизилась, так как прибыльность капитала банка снизилась почти в 3 раза.

Анализ чистой прибыли банка

Рассчитаем прибыльность активов Диньбанка в 2018 и 2019 годах. Прибыльность активов (ROA) рассчитывается по формуле:

Низкое значение показателя, как в 2018, так и в 2019 году говорит о консервативной кредитной политике и чрезмерных операционных расходах Диньбанка, а так же говорит о низком качестве активов Диньбанка и неспособности активов банка приносить прибыль. Полученные показатели так же указывают на то, что банк не может эффективно управлять своими активами. Необходимо отметить, что при уменьшении прибыли банка на 26,3% в 2019 году, привело к уменьшению прибыльности активов в 2 раза.

Рассчитаем показатели чистой процентной (ЧМП) и операционной (ОМ) маржи в 2019 году:

,

,

где  — процентные доходы за анализируемый период;

— процентные доходы за анализируемый период;

— процентные расходы за анализируемый период;

— процентные расходы за анализируемый период;

— среднехронологическая величина активов приносящих доход (в нашем случае равна активам, приносящем доход).

— среднехронологическая величина активов приносящих доход (в нашем случае равна активам, приносящем доход).

Данный показатель говорит о том, что в целом в 2019 году прибыльность банка составила 3,88%.

,

,

где  — доход от разовых операций.

— доход от разовых операций.

Данный показатель говорит о том, что прибыльность основных операций банка составляет и прибыльность операции банка практически равны, то есть производимые операции банка принесли доход равный 0,02%, то есть 10225 тыс. рублей.

Рассчитаем прибыльность прочих операций банка:

,

,

где  — прочие операционные доходы.

— прочие операционные доходы.

Отрицательный показатель данного показателя говорит об убыточности прочих операций банка.

Рассчитаем доходность комиссионных операций:

Низкое значение данного показателя говорит о недостаточности внимания Диньбанка к развитию новых банковских услуг.

Рассчитаем процентный спрэд для 2018 и 2019 гг.:

Таким образом, СПРЭД банка сокращается, что говорит об усилении конкуренции на банковском рынке. Поэтому Диньбанку необходимо расширять свою деятельность, с целью поиска новых источников прибыли.

Анализ прибыли и рентабельности банка

Рассчитаем рентабельность (доходность) Диньбанка:

Оценим влияние факторов на изменение общей рентабельности Диньбанка в 2019 году. Для этого воспользуемся методом цепных подстановок с помощью расчета частной рентабельности:

Показатель общей рентабельности может быть уточнен с помощью ряда коэффициентов, характеризующих степень прибыльности провидимых Диньбанком активных и кредитных операций.

Основным показателем доходности банка является показатель, отражающий отдачу собственного капитала:

Данный показатель говорит о том, что на каждый 1 рубль акционерного капитала приходится 15,63 рубля прибыли.

Анализ доходности коммерческого банка

Показатель доходности банка ( ) зависит от прибыльности активов (

) зависит от прибыльности активов ( ) и коэффициент достаточности капитала (

) и коэффициент достаточности капитала ( )

)

Показатели рассчитанных коэффициентов говорят о низкой прибыльности активов Диньбанка, так как имеется очень низкий удельный вес собственных ресурсов банка в структуре пассивов, то есть на 1 рубль активов приходится всего лишь 1,28 руб. прибыли.

Анализ доходности активов банка

Проанализируем деятельность банка с точки зрения эффективности размещения активов ( ):

):

Таким образом, активы банка приносят дохода на каждый 1 рубль активов – 8,41 руб.

Рассчитаем эффективность деятельности Диньбанка в 2019 году по основным видам его деятельности: доходность операций от ссуд, предоставленных клиентам ( ), прочим операциям (

), прочим операциям ( ), от ценных бумаг с фиксированным доходом (

), от ценных бумаг с фиксированным доходом ( ) и размещения денежных средств в других кредитных организациях (

) и размещения денежных средств в других кредитных организациях ( ).

).

Таким образом, основной доход, получаемый Диньбанком в 2019 году приходится на размещение денежных средств в других кредитных организациях, доход составляет 219,55 руб. на 1 рубль вложенных денежных средств.

Анализ доходности банка

Также необходимо рассчитать влияние расходов на прибыль банка ( ):

):

То есть, на 1 рубль расходов Диньбанк получил 28,12 руб. доходов.

Для сравнения произведем аналогичный расчет за 2018 год:

В 2019 году Диньбанк получит дохода на 1 рубль расхода практически в 2 раза меньше, чем в 2018 году.

Источник