- Как оплатить налоги за другую компанию со своего счета

- Может ли физическое лицо уплачивать налог за юридическое лицо?

- Оплата за другое юридическое лицо: как оформить, образец

- Правовая основа

- Как оформить оплату за другое юридическое лицо?

- Отражение в налоговом учете у плательщика

- Операция в бухучете плательщика

- Налоговые платежи

- Кто за кого может платить налоги?

- Как заполнить платежное поручение?

- Подведем итоги

- Оплата налогов за другую организацию

- Оплата налогов за другую организацию

- Похожие публикации

- За третьих лиц разрешено платить налоги

- Страховые взносы: оплата за третьих лиц возможна

- Перечисление платежей за третьих лиц

- Как оформить платежное поручение на оплату налога за другое юридическое лицо?

Как оплатить налоги за другую компанию со своего счета

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Может ли физическое лицо уплачивать налог за юридическое лицо?

Рассмотрев вопрос, мы пришли к следующему выводу:

Физические лица могут перечислять налоги со своего счета за другие организации.

Обоснование вывода:

Согласно положениям п. 1 ст. 45 НК РФ уплата налога может быть произведена за налогоплательщика иным лицом.

Данная статья НК РФ не предусматривает ограничений по возможности уплаты налогов за налогоплательщиков как физическими лицами, так и юридическими лицами (письмо Минфина России от 07.04.2017 N 03-02-08/20918). Это правило применяется и к уплате страховых взносов (п. 9 ст. 45 НК РФ).

Таким образом, физические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств.

Статьей 5 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» установлено, что в рамках проведения банковских операций допускается осуществление переводов денежных средств без открытия банковских счетов только по поручению физических лиц.

Учитывая изложенное, перечисление денежных средств физическим лицом за юридическое лицо должно осуществляться в безналичной денежной форме.

Норма применяется в отношении сборов, пеней, штрафов, страховых взносов и распространяется также на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков, но не распространяется на отношения, связанные с уплатой страховых взносов от несчастных случаев и профзаболеваний (п. 3 ст. 2 НК РФ).

Для достоверного ведения учета платежей в налоговых органах важно, чтобы расчетный документ был заполнен плательщиком правильно и на основании него можно было четко определить, чья обязанность по уплате налоговых платежей исполняется.

Специалисты ФНС России неоднократно разъясняли порядок по оформлению платежных поручений при уплате налогов третьими лицами.

В письме от 17.03.2017 N ЗН-3-1/1850@ налоговики указали следующее.

В целях обеспечения правильного учета налоговых платежей, перечисленных иным лицом, разработаны Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ согласно которым плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему РФ указывают в полях:

— «ИНН» плательщика — значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

— «КПП» плательщика — значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется;

— «Плательщик» — информация о плательщике, осуществляющем платеж.

Для физических лиц — фамилия, имя, отчество физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (Ф.И.О.) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//». Данные реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

В поле 101 «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

Более подробно о заполнении платежных поручений в рассматриваемой ситуации смотрите в Энциклопедии решений. «Оформление платежных поручений на уплату налоговых платежей и страховых взносов третьими лицами».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Ответ прошел контроль качества

18 января 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Источник

Оплата за другое юридическое лицо: как оформить, образец

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформить оплату за другое юридическое лицо?

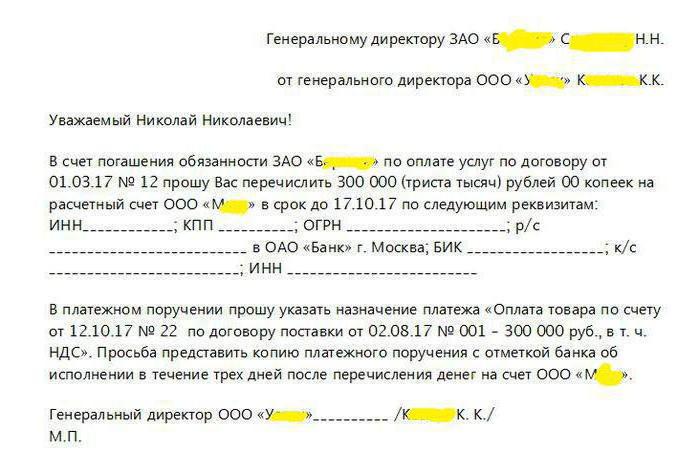

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

- название обязательства, которое будет погашено плательщиком;

- параметры платежа: сумма, назначение, реквизиты для перевода.

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Операция в бухучете плательщика

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

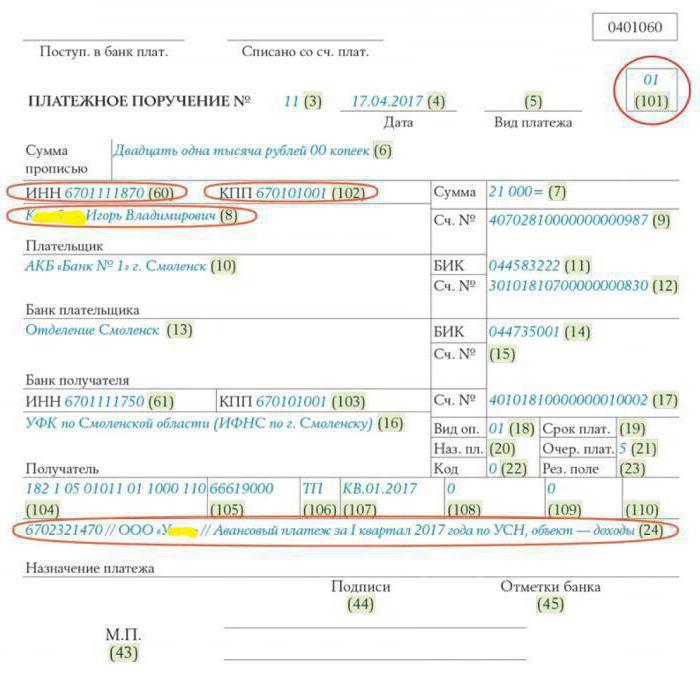

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Источник

Оплата налогов за другую организацию

Оплата налогов за другую организацию

Похожие публикации

Нередки ситуации, когда организация не имеет средств на уплату налогов, страховых взносов и прочих обязательных платежей в бюджет. Может ли в таком случае иное юрлицо уплатить налоги за организацию? А может ли это сделать ИП или обычное физлицо? С недавних пор оплата налогов за другого стала возможна, благодаря поправкам, внесенным в налоговое законодательство. В нашей статье мы рассмотрим эти новшества более подробно.

За третьих лиц разрешено платить налоги

Закон от 30.11.2016 № 401-ФЗ внес поправки в статью 45 НК РФ. Если раньше платить налоги за себя мог только сам налогоплательщик за таким редким исключением, как например, уплата налогов правопреемником за реорганизованное лицо, то с 30 ноября 2016 г. задолженность перед бюджетом по налогам и сборам за него могут погашать любые другие организации, ИП и даже физлица, например, директор компании.

Теперь возможна не только оплата налогов за другое лицо, но и уплата за него госпошлины. Ведь госпошлина, согласно ст. 333.16 НК РФ относится к сборам, взимаемым при обращении в госорганы, и для нее действуют те же правила оплаты.

Перечень лиц, которые могут перечислить оплату в бюджет за кого-либо, Налоговым кодексом не ограничен: за юрлицо могут уплатить налоги как другое юрлицо, так и ИП, или физическое лицо, а равно — оплату налогов за ИП и физлиц могут производить другие ИП и физлица, а также организации.

Такой подход, конечно же, очень удобен для всех налогоплательщиков. Например, организация должна уплатить по сроку какой-либо налог, и уже наступил последний день для уплаты, но средств на расчетном счете недостаточно. Раньше в такой ситуации организация неминуемо нарушила бы сроки, в результате чего, кроме самого налога, пришлось бы платить штрафы и пени. Произвести оплату налога за другое юридическое лицо в 2017 году, чтобы не нарушать срок, может, например, директор из своих личных средств, или сторонняя организация, при этом обязанность налогоплательщика будет считаться исполненной, а платеж не останется невыясненным.

Точно также, любое физлицо или ИП может произвести оплату налогов за другого человека: например, муж уплатит в банке налог по уведомлению, пришедшему на имя его жены, или дети перечислят налоги за своих родителей. Не имеет значение, каким образом погашается налоговая задолженность: наличными через банк, банковской картой или через платежные онлайн-сервисы.

Страховые взносы: оплата за третьих лиц возможна

До 2017 года законом от 24.07.2009 № 212-ФЗ не допускалась возможность уплаты страховых взносов за других лиц. С 01.01.2017 ситуация изменилась – закон № 212-ФЗ прекратил свое действие, взносы перешли под контроль ФНС, плюс вступили в силу новшества, внесенные в НК РФ законом № 401-ФЗ (пп. «ж» п. 6 ст. 1 закона № 401-ФЗ).

В 2017 г. за третьих лиц можно перечислять (п. 9 ст. 45 НК РФ):

- «пенсионные» взносы,

- взносы на ОМС,

- взносы на случай заболевания и материнства.

Это не относится лишь к взносам на «травматизм», которые остались в ведении ФСС, а значит, положения НК РФ на них не распространяются. «Травматические» взносы страхователь должен уплачивать в ФСС сам.

Перечисление платежей за третьих лиц

Нужно отметить, что погашать за других можно не только текущие налоги, сборы и страховые взносы, но и недоимку по ним за прошлые периоды. При этом никаких разрешений от ИФНС или фондов получать не требуется.

После оплаты налогов за третьих лиц, плательщик не вправе потребовать возврата уплаченной суммы из бюджета (п. 1 ст. 45 НК РФ).

При УСН «доходы минус расходы» учесть у себя в расходах суммы налогов и взносов, уплаченных иным лицом, налогоплательщик сможет только после того, как возместит свою задолженность этому лицу (пп.3 п. 2 ст. 346.17 НК РФ).

Как оформить платежное поручение на оплату налога за другое юридическое лицо?

Пример

ООО «Альянс» должно перечислить в бюджет 18 155 руб. НДФЛ с зарплаты за февраль, но на его расчетном счете нет денежных средств, поэтому, по взаимной договоренности, за него перечисляет налог ООО «Волна». При заполнении платежки мы будем руководствоваться информацией ФНС РФ «О налоговых платежах, перечисленных иным лицом» и письмом ФНС РФ от 17.03.2017 № ЗН-3-1/1850.

Обратите особое внимание, что в полях «ИНН плательщика» и «КПП» надо указать ИНН и КПП организации, за которую платится налог (в нашем примере ООО «Альянс»), а в поле «Плательщик» указывается наименование того, кто платит (ООО «Волна»). В то же время, в поле «Назначение платежа» нужно указать ИНН и КПП того, кто платит (ООО «Волна»), а затем наименование организации, за которую осуществляется платеж (ООО «Альянс»). Информация о налогоплательщике отделяется от прочей информации знаком «//».

В поле «101» в данном случае никакой особенный статус плательщика не предусмотрен, он указывается в зависимости от статуса того, чья обязанность по уплате налога исполняется (ООО «Альянс»): 01 – при уплате за юрлицо.

В остальном платежное поручение при оплате налогов за другое юридическое лицо заполняется как обычно.

Источник