- Анализ операций с ценными бумагами с Microsoft Excel

- Как работают дисконтные облигации с нулевым купоном и насколько они доходные?

- Что это такое?

- Откуда доход?

- Кривая бескупонной доходности ОФЗ

- Где смотреть?

- Как считается ставка?

- Формулы для расчета

- Краткосрочные гособлигации

- Корпоративные без купона

- Заключение

- Как считать доходность облигаций

- 💸 Купонная доходность

- 📅 Текущая доходность

- 📈 Простая доходность к погашению

- 📊 Эффективная доходность к погашению

- ⏱ Доходность к оферте

Анализ операций с ценными бумагами с Microsoft Excel

2.3 Оценка бескупонных облигаций (облигаций с нулевым купоном)

В отличие от купонных, данный вид облигаций не предусматривает периодических выплат процентов. Поскольку доход по ним образуется в виде разницы между ценой покупки и ценой погашения, бескупонные облигации размещаются на рынках только со скидкой (с дисконтом). Соответственно рыночная цена такой облигации всегда ниже номинала. Иногда бескупонные облигации называют также дисконтными.

Следует отметить, что отечественный рынок бескупонных облигаций представлен, в основном, краткосрочными государственными (ГКО), республиканскими (РКО), областными (ОКО) и муниципальными (МКО) ценными бумагами, методы анализа которых будут рассмотрены в следующей главе. Долгосрочные бескупонные облигации на момент написания данной работы на фондовых рынках России отсутствовали.

Тем не менее, этот вид долгосрочных обязательств достаточно перспективен и пользуется большой популярностью у инвесторов в развитых странах, поскольку он не несет риска, связанного с реинвестированием периодических доходов в условиях колебаний процентных ставок на рынке. Кроме того, часто держатели этих бумаг получают определенные налоговые преимущества. Рассмотрим технику оценки долгосрочных бескупонных облигаций.

Доходность долгосрочных бескупонных облигаций

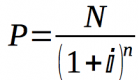

Поскольку единственным источником дохода здесь является разница между ценой покупки и номиналом (ценой погашения), проведение операций с бескупонными облигациями порождают элементарный поток платежей. В данном случае подобный поток характеризуется следующими параметрами: ценой покупки P (современная стоимость облигации), номиналом N (будущая стоимость), процентной ставкой r (норма доходности) и сроком погашения облигации n . Напомним, что любой параметр операции с элементарным потоком платежей может быть найден по известным значениях трех остальных (см. главу 1). Однако поскольку номинал облигации всегда известен (или может быть принят за 100%), для определения доходности операции достаточно знать две величины – цену покупки P (либо курс К ) и срок погашения n .

Тогда доходность к погашению бескупонной облигации можно определить по следующей формуле:

. (2.17)

. (2.17)

Бескупонная облигация с номиналом в 1000,00 и погашением через три года приобретена по цене 878,00. Определить доходность облигации к погашению.

(или 4,4%).

(или 4,4%).

Из (2.17) следует, что доходность бескупонной облигации YTM находится в обратной зависимости по отношению к цене P и сроку погашения n .

Оценка стоимости бескупонных облигаций

Процесс оценки стоимости бескупонной облигации заключается в определении современной величины элементарного потока платежей, по известным значениям номинала N , процентной ставки r и срока погашения n . Пусть r = YTM . С учетом принятых обозначений, формула текущей стоимости (цены) подобного обязательства примет следующий вид:

. (2.18)

. (2.18)

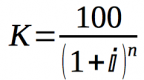

Поскольку номинал бескупонной облигации принимается за 100%, ее курсовая стоимость равна:

. (2.19)

. (2.19)

Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 1000,00 и погашением через три года, если требуемая норма доходности равна 4,4%?

1000 / (1 + 0,044) 3 = 878,80.

Из приведенных соотношений следует, что цена бескупонной облигации связана обратной зависимостью с рыночной ставкой r и сроком погашения n . При этом чем больше срок погашения облигации, тем более чувствительней ее цена к изменениям процентных ставок на рынке .

Дюрация бескупонной облигации всегда равна сроку погашения, т.е.: D = n.

Облигации с нулевым купоном представляют интерес для инвесторов, проводящих операции с четко определенным временным горизонтом. Автоматизация анализа облигаций с нулевым купоном

Несмотря на то, что в ППП EXCEL нет специальных средств для анализа долгосрочных бескупонных облигаций , при определении их основных характеристик – курсовой цены и доходности к погашению, можно использовать рассмотренные выше функции ДОХОД() и ЦЕНА() , указав им нулевое значение для аргумента «ставка» и 1 для аргумента «частота» (см. табл. 2.4).

На рис. 2.11 приведен пример простейшего шаблона для анализа долгосрочных бескупонных облигаций, выполненного с использованием предлагаемого подхода. Формулы шаблона приведены в табл. 2.5.

Рис. 2.11. Шаблон для анализа долгосрочных бескупонных облигаций

Таблица 2.5

Формулы шаблона

=ЦЕНА(B5; B3; 0; В7;B4; 1)

=ДОХОД(B5; B3; 0; B6; B4; 1)

Руководствуясь рис. 2.11 и табл. 2.5, сформируйте данный шаблон и сохраните его на магнитном диске под именем ZEROBOND.XLT.

Осуществим проверку работоспособности шаблона на следующем примере.

Рассматривается возможность покупки восьмилетней бескупонной облигации с номиналом в 1000,00 и сроком погашения облигации 18/04/99. Курсовая стоимость облигации на дату 18/04/97 составляет 85,20. Требуемая норма доходности равна 6 %. Определить целесообразность покупки облигации.

Введите исходные данные в ячейки В3.В7 спроектированного шаблона. Фрагмент ЭТ с решением этого примера приведен на рис. 2.12.

Рис. 2.12. Решение примера 2.13

Как следует из полученного решения, доходность к погашению данной облигации (8,34%) выше заданной (6%). Кроме того, цена облигации, соответствующая требуемой норме доходности, равна 89,00, что на 3,80 выше курсовой. Таким образом, проведение операции обеспечит получение дополнительного дохода в 3,80 на каждые 100 ед. номинала. Величина абсолютного дохода после погашения облигации составит 14,80 на каждые 100 ед. номинала. Изменим условие задачи.

Доходность к погашению по облигации из предыдущего примера на дату проведения операции составила 8,34%, при требуемой норме в 6%. По какой цене была приобретена облигация?

Введите в ячейку В7: 0,0834 (Результат: 85,20).

Если временной отрезок между приобретением облигации и ее погашением составляет точное число лет, расчеты основных параметров подобных операций могут быть осуществлены с использованием шаблона для анализа элементарных потоков платежей (см. главу 1). Однако при этом нельзя забывать о том, что величины PV (цена покупки) и FV (номинал) необходимо указывать с разными знаками.

Источник

Как работают дисконтные облигации с нулевым купоном и насколько они доходные?

Инвесторы, желающие получить прибыль с какого-либо предприятия, частного или государственного, покупают их долговые обязательства в виде облигаций. Данный долговой инструмент имеет номинал и дату погашения, т. е. может быть краткосрочным (до года), среднесрочным (от года до 5 лет) и долгосрочным (больше 5 лет). Доход по облигациям может быть разным. В зависимости от способа его получения, выделяют купонные и дисконтные.

Что это такое?

Бескупонные облигации (с дисконтом) — это облигации с нулевым купоном, не имеющим фиксированной выплаты по окончанию действия.

В конце срока действия ценной бумаги инвестор получит сумму, заявленную как номинал (стоимость). В течение времени ее действия проценты не выплачиваются. Облигация с глубоким дисконтом является переходным вариантом между купонными и бескупонными долговыми бумагами.

Откуда доход?

Доходом является разница между начальной стоимостью, за которую инвестор купил долговую бумагу, и ее номинальной стоимостью. Изначально данный вид ценной бумаги всегда продается дешевле, допустим, в размере 75% от номинала. Обладатель после покупки может продать ее, например, за 85% и получить прибыль в 10% стоимости.

Второй вариант: дождаться окончания действия (погашение), и получить прибыль в 25%. По сути, доходность такой долговой бумаги — это сумма дисконта, т. е. разница между ценой приобретения и ценой ее продажи или погашения. Прибыль будет только в случае покупки по стоимости ниже номинальной.

Доходность облигаций без купонного дохода опредяляется только разницей между покупкой и погашением (или досрочной продажей).

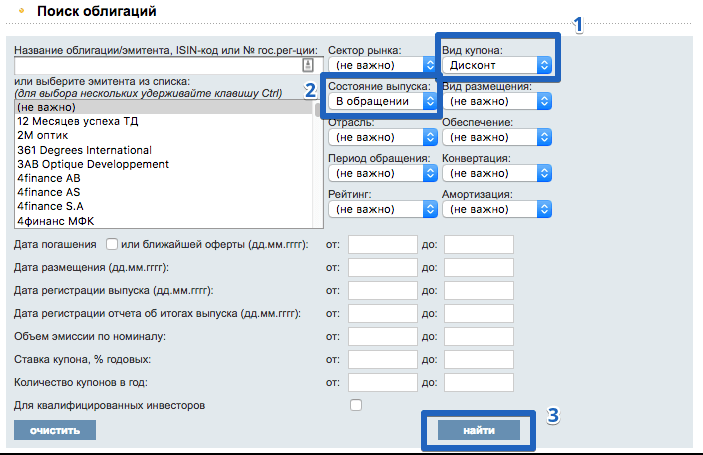

Чтобы найти облигации с дисконтом, можно воспользоваться поиском на сайте rusbonds. Там же можно посмотреть номинальную стоимость бумаги и рыночную цену, заинтересовавших вас бумаг. Кстати, номинал таких бумаг часто отличается от стандартных 1000 рублей.

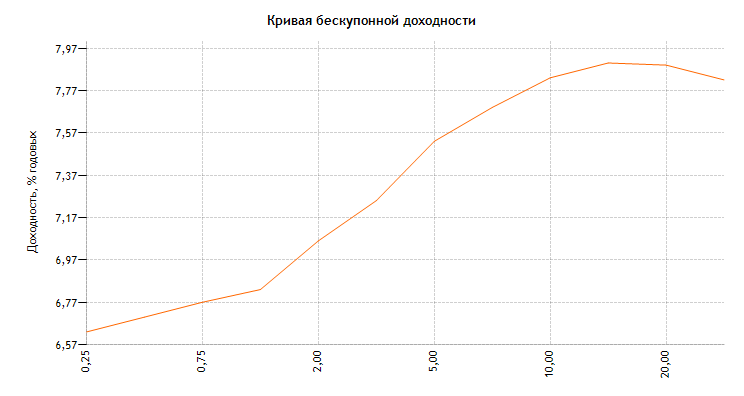

Кривая бескупонной доходности ОФЗ

Кривая бескупонной доходности — это принятый в инвестиционном мире способ для описания структуры процентных ставок в конкретный период времени для однородных долговых ценных бумаг, обладающих одинаковыми качественными характеристиками.

Она является одним из основных индикаторов для определения состояния всего финансового рынка, и главным эталоном для иных финансовых инструментов и различных облигаций.

А о том, что скрывается под понятием «кривой доходности», в общем смысле этого слова, можно посмотреть в следующем видео:

Где смотреть?

Актуальное на сегодняшний день значение кривой бескупонной доходности государственных облигаций, можно посмотреть на специальной странице сайта Центробанка РФ. Кривая строится на базе дат и доходностей облигаций федерального займа (ОФЗ).

Как считается ставка?

На график бескупонной доходности влияют несколько факторов:

- политика Центробанка России (основной пункт: определение ключевой ставки для всех банков РФ);

- инфляция в стране;

- платежеспособность населения;

- уровень ВВП, его рост или падение;

- равновесие спроса и предложения.

Процентная ставка, определяемая Центральным банком, может повышаться или понижаться. Когда ключевая ставка низкая, то кредиты для бизнеса дешевеют, становятся доступными. Тем самым растет производство, наступает экономический рост. Кривая доходности направлена вверх. При росте ключевой ставки происходит обратная ситуация.

Процентная ставка, определяемая Центральным банком, может повышаться или понижаться. Когда ключевая ставка низкая, то кредиты для бизнеса дешевеют, становятся доступными. Тем самым растет производство, наступает экономический рост. Кривая доходности направлена вверх. При росте ключевой ставки происходит обратная ситуация.

В стране со «здоровой» экономикой, ростом ВВП, низкой инфляцией и платежеспособностью населения (рост зарплат, пенсий и социальных выплат) кривая доходности направлена вверх. При нестабильной обстановке в стране, снижении ВВП и доходов населения (снижение зарплат, пенсий, урезание социальных пособий) кривая на графике будет направлена вниз. Когда график доходности остается на одном уровне, это говорит о переходном этапе в экономике страны.

ВАЖНО! Особым фактором является баланс спроса и предложения и его колебания. Усилия инвесторов направлены на покупку облигаций компаний, чьи доходы, по их прогнозам, увеличатся в будущем. Долговые ценные бумаги активно развивающегося предприятия будут пользоваться спросом, а значит будет расти их доходность.

Формулы для расчета

Определить стоимость дисконтной долговой ценной бумаги просто, т. к. у нее только одна выплата – погашение номинала N в конце ее действия. Рассчитывается она следующим образом:

,

,

где n – это время обладания дисконтной облигацией, выраженное в годах.

Курс дисконтной долговой бумаги определяется так:

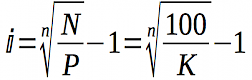

Определить доходность дисконтной облигации к погашению, зная ее цену и курс, можно по формуле:

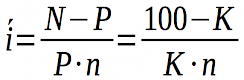

Когда облигация является краткосрочной, или колебания рыночной ставки небольшие, определить доходность можно по простой процентной ставке:

, где N-P – это доход обладателя облигации.

, где N-P – это доход обладателя облигации.

Краткосрочные гособлигации

Краткосрочные бескупонные долговые бумаги, выпускаемые государством, широко распространены в Великобритании и США. В России подобный долговой инструмент использовался до технического дефолта по ГКО в 1998 году. До 17 августа доходность ГКО выросла почти в полтора раза (до 130-140%). Неспособность государства справиться с выплатами по ГКО привели к тяжелому экономическому кризису.

После нескольких лет восстановления, рынок облигаций начал набирать обороты. До 2008 года набирал темп больше выпуск корпоративных долговых ценных бумаг, чем государственных (на 40% больше к 2008 году). Пик доходности по гособлигациям в России был в 2009 году (около 15%).

Корпоративные без купона

Корпоративные облигации имеют более высокую доходность, но являются более рискованными, зависящими от рыночных условий. По данным ММВБ, корпоративные долговые бумаги, обладающие низкой рискованностью, имеют доходность в среднем 8% ежегодно (зависит от эмитента), иногда встречаются с доходностью в 10-11%.

Корпоративные облигации имеют более высокую доходность, но являются более рискованными, зависящими от рыночных условий. По данным ММВБ, корпоративные долговые бумаги, обладающие низкой рискованностью, имеют доходность в среднем 8% ежегодно (зависит от эмитента), иногда встречаются с доходностью в 10-11%.

Более высокий процент облигаций будет означать высокую степень риска. К сожалению, таких бумаг выпускают мало, все их можно найти, например, на сайте rusbonds, о котором писалось выше.

Заключение

Дисконтные облигации — это хорошее решение в плане своей доходности. Но, как любой финансовый инструмент, они являются рискованным способом получения прибыли, т. к. зависят от многих факторов.

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Источник

Как считать доходность облигаций

С помощью облигаций компании и государство берут деньги в долг. По облигациям регулярно выплачивают проценты — эти выплаты называют купонами. Затем тот, кто выпустил облигации, погашает их — выплачивает номинал владельцам ценных бумаг. Очень часто номинал одной облигации — 1000 Р .

Облигации похожи на вклад, но устроены сложнее. Доходность облигаций можно считать по-разному , а еще она зависит не только от купона, но и от цены. Можно сказать, что на бирже с помощью цены договариваются о доходности облигации: чем дешевле ее купите, тем больше на ней сможете заработать, и наоборот. Рассказываем, чем отличаются разные виды доходности облигаций и как их посчитать.

💸 Купонная доходность

Ставка купона показывает, какой процент от номинала облигации составляет сумма купонов за год. Это самый простой показатель, но, пожалуй, наименее полезный для выбора облигаций

Пример: по облигации «Лента БО-001 Р -04 » купоны выплачиваются каждые 182 дня в размере 31,41 Р , то есть около 63 Р за год. Номинал облигации — 1000 Р . Купонная доходность — 63 / 1000 = 6,3% годовых

📅 Текущая доходность

Цена облигации может отличаться от номинала, и это учтено в текущей доходности. Она считается так: размер купонов за год или ставку купона делят на нынешнюю цену облигации — в рублях или процентах от номинала

Пример: 7 сентября та же облигация «Ленты» стоила 101,2% номинала, или 1012 Р . Ставка купона — 6,3%, то есть в год платят 63 Р . Значит, текущая доходность такая: 63 / 1012 = 6,23% годовых. Она меньше купонной, потому что облигация торгуется дороже номинала

📈 Простая доходность к погашению

Показывает, сколько инвестор заработает, если купит облигацию по определенной цене с учетом накопленного купонного дохода и будет владеть ею до даты погашения. Полученные от облигаций деньги инвестор не вкладывает

Пример: 7 сентября эту облигацию можно было купить за 1012 Р + НКД 16,74 Р . Если владеть ею до погашения 31 мая 2023 года, можно получить 6 купонов по 31,41 Р , а в конце выплатят номинал — 1000 Р . Простая доходность к погашению — 5,69% годовых. Посчитать ее легко в специальных калькуляторах — о них чуть позже

📊 Эффективная доходность к погашению

Это как простая доходность к погашению, но с важным отличием. Считается, что все полученные купоны и амортизационные выплаты инвестор реинвестирует — вкладывает в ту же облигацию, причем под ту же доходность

Пример: все так же , но предполагаем, что на полученные купоны инвестор покупает дополнительные облигации. Эффективная доходность к погашению — 5,89% годовых. Она выше, чем простая к погашению, потому что помогает сложный процент

⏱ Доходность к оферте

У некоторых облигаций ставка купона известна только до даты оферты — это дата, когда можно попросить компанию досрочно погасить вашу облигацию. В таком случае простую и эффективную доходность считают не к дате погашения, а к дате ближайшей оферты

Пример: у облигации «АФК Система БО 001 Р -14 » погашение в июле 2030 года, но размер купонов известен только до оферты — она будет в апреле 2023. Из-за этого доходность к погашению нельзя посчитать, а доходность к оферте — можно

Источник