Курс лекций «Основы финансового менеджмента»

5.2. Определение средней доходности

В практике финансовых расчетов часто возникает необходимость расчета средней доходности набора (портфеля) инвестиций за определенный период или средней доходности вложения капитала за несколько периодов времени (например, 3 квартала или 5 лет). В первом случае используется формула среднеарифметической взвешенной , в которой в качестве весов используются суммы инвестиций каждого вида. Вернемся к примеру из предыдущего параграфа с вложением 1000 рублей в два вида деятельности: торговую и финансовую. Можно сказать, что владелец этих денег сформировал инвестиционный портфель, состоящий из двух инструментов – инвестиции в собственный капитал магазина и финансовые (спекулятивные) инвестиции. Сумма каждого из вложений составила 500 рублей. Доходность по первому направлению вложений составила 10%, по второму – 40% годовых. Применив формулу средней арифметической (в данном случае, ввиду равенства весов, можно использовать среднюю арифметическую простую) получим среднюю доходность инвестиций за год, равную 25% ((10 + 40) / 2). Она в точности соответствует полной доходности “портфеля”, рассчитанной в предыдущем параграфе. Если бы владелец изменил структуру своих инвестиций и вложил в торговлю только 300 рублей (30%), а в финансовые спекуляции 700 рублей (70%), то при неизменных уровнях доходности каждого из направлений средняя доходность его “портфеля” составила бы 31% (10 * 0,3 + 40 * 0,7). Следовательно, общую формулу расчета средней доходности инвестиционного портфеля можно представить следующим образом:

, где (5.2.1)

, где (5.2.1)

n – число видов финансовых инструментов в портфеле;

r i – доходность i -го инструмента;

w i – доля (удельный вес) стоимости i -го инструмента в общей стоимости портфеля на начало периода.

Реальный срок вложения капитала может принимать любые значения – от одного дня до многих лет. Для обеспечения сопоставимости показателей доходности по инвестициям различной продолжительности эти показатели приводятся к единой временной базе – году (аннуилизируются). Методика аннуилизации доходности была рассмотрена в предыдущем параграфе. Однако, годовая доходность одних и тех же инвестиций может быть неодинаковой в различные промежутки времени. Например, доходность владения финансовым инструментом (за счет прироста его рыночной цены) составила за год 12%. В течение второго года цена увеличилась еще на 15%, а в течение третьего – на 10%. Возникает вопрос: чему равна средняя годовая доходность владения инструментом за 3 года? Так как годовая доходность суть процентная ставка, средняя доходность за период рассчитывается по формулам средних процентных ставок. В зависимости от вида процентной ставки (простая или сложная) ее средняя величина может определяться как среднеарифметическая, взвешенная по длительности периодов, в течение которых она оставалась неизменной, или как среднегеометрическая , взвешенная таким же образом (см. § 2.2).

В принципе возможно применение обоих способов для определения средней за несколько периодов доходности. Например, среднеарифметическая доходность инструмента, о котором говорилось выше, составит за три года 12,33% ((12 + 15 + 10) / 3). В данном случае продолжительность периодов, в течение которых доходность оставалась неизменной (год), не менялась, поэтому используется формула простой средней. Применив формулу средней геометрической, получим r ср = 12,315% (((1 + 0,12) * (1 + 0,15) * (1 + 0,1)) 1/3 -1). При незначительной разнице в результатах, техника вычисления среднеарифметической доходности значительно проще, чем среднегеометрической, поэтому довольно часто используется более простой способ расчета.

Однако при этом допускается существенная методическая ошибка : игнорируется цепной характер изменения доходности от периода к периоду. Доходность 12% была рассчитана к объему инвестиций на начало первого года, а доходность 15% — к их величине на начало следующего года. Эти величины не равны друг другу, так как в течение первого года инвестиции подорожали на 12%. За второй год они стали дороже еще на 15%, то есть их объем на начало третьего года также отличался от двух предыдущих сумм. Применяя формулу средней арифметической, молчаливо предполагают, что объем инвестиций оставался неизменным в течение всех периодов, то есть по сути рассчитывается средний базисный темп прироста. В данном случае это предположение совершенно неверно, поэтому следует рассчитывать средний цепной темп прироста по формуле средней геометрической, так как начальная сумма инвестиций меняется от периода к периоду. Представим исходные данные примера в табличной форме (табл. 5.2.1).

Таблица 5.2.1

Динамика доходности акции за 3 года

руб.

Источник

Доходность акций: расчет и формулы

Автор: Алексей Мартынов · Опубликовано 20.10.2014 · Обновлено 28.08.2015

Инвестор может получить доход с акций двумя способами: за счет роста курсовой стоимости акций и за счет дивидендов.

Основным доходом инвестора по акциям является рост курсовой стоимости акций. Если дела у компании идут хорошо, ее выручка и прибыль растет, компания развивается, выплачивает дивиденды, которые тоже растут, это положительно отражается на цене акций, и она растет. Инвестор, видя такое положение вещей и оценив перспективы, покупает акции компании. Если дела компании продолжают идти так же хорошо, цена акций вырастает, тогда инвестор может продать акции по цене дороже и получить прибыль.

Второй источник дохода — дивиденды — это часть прибыли, которая компания выплачивает акционерам. Дивиденды могут выплачиваться раз в год, раз в полугодие или квартал. Размер дивидендов рекомендуется советом директоров и утверждается на общем собрании акционеров. Читайте, как получить дивиденды по акциям.

Доходность акций складывается из роста курсовой стоимости акций и дивидендов. Доходность акций показывает какой доход в процентом или номинальном выражении принесли акции. Доходность в общем смысле рассчитывается как сумма прибыли, деленная на сумму вложенных средств. Так как по акциям можно получить не только прибыль, но и убыток, то доходность может быть отрицательной. Рассмотрим как определить доходность акций.

Дивидендная доходность акций

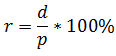

Дивидендная доходность акций характеризуется отношением размера дивиденда к цене акции. Дивидендная доходность рассчитывается по формуле:

d — размер дивиденда за год

d — размер дивиденда за год

p — рыночная цена акции

Например, дивиденды по акциям Газпрома за 2013 год были равны 7,2 рубля. Цена акции 130 рублей.

Дивидендная доходность равна 7,2/130*100%=5,53%

Рыночная (текущая) доходность акций

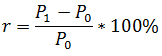

Рыночная доходность акций, то есть за счет роста курсовой стоимости, рассчитывается по формуле:

P1 — цена продажи акции

P1 — цена продажи акции

P0 — цена покупки акции

Текущая доходность акций рассчитывается также и показывает доходность, которую получит инвестор, если продаст акцию по текущей рыночной цене.

Если цена покупки акций Газпрома 120 рублей, а цена продажи 135 рублей, то доходность равна (135-120)/120*100%=12,5%.

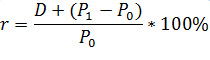

Полная доходность акций

Полная доходность складывается из дивидендов и роста курсовой стоимости

Возьмем те же цифры, что и в предыдущем примере: (7,2 + (135-120))/120*100% = 18,5%

Возьмем те же цифры, что и в предыдущем примере: (7,2 + (135-120))/120*100% = 18,5%

Доходность акций в процентах годовых

Владеть акцией можно как меньше, так и больше года. Поэтому, чтобы сравнить доходность акций с доходностью другого инструмента, например, депозита, ее нужно привести к равнозначному значению — доходности в процентах годовых. Для этого доходность умножается на коэффициент k=365/количество дней владения акцией. Если акцией владели 250 дней, доходность в процентах годовых рассчитывается так:

(7,2 + (135-120))/120 * 365/250 * 100% = 27,01%

Источник

Как найти среднюю ожидаемую доходность

Управление портфелем ценных бумаг

Ожидаемая доходность портфеля

Главными параметрами управления портфелем ценных бумаг, которые необходимо определить, являются ожидаемая доходность и риск. Формируя портфель, невозможно точно определить будущую динамику его доходности и риска, поэтому инвестиционный выбор основывается на ожидаемых значениях доходности и риска. Данные величины оцениваются, в первую очередь, на основе статистической информации за предыдущие периоды времени. Так как будущее вряд ли повторит прошлое со 100%-ой вероятностью, то полученные оценки можно корректировать согласно своим ожиданиям развития конъюнктуры.

Ожидаемая доходность портфеля рассчитывается на основе ожидаемой доходности активов.Ожидаемая доходность активов определяется двумя способами. Первый состоит в том, чтобы на основе прошлых данных статистики доходности актива рассчитать ее среднеарифметическое значение по формуле: где D — ожидаемая доходность актива, r — фактическая доходность актива в i-м периоде, n — число периодов наблюдения (периоды имеют одинаковую продолжительность).

Пример. Данные о доходности актива за прошедшие 9 лет представлены в таблице.

Ожидаемая доходность актива в расчете на год равна:

Второй подход заключается в учете возможного будущего вероятностного распределения доходности актива. Ожидаемая доходность актива в этом случае определяется как среднеарифметическая взвешенная, где весами выступают вероятности каждого события. В сумме все возможные варианты событий должный составлять 100%. Формулу ожидаемой доходности в этом случае: где r — ожидаемая доходность актива для i-го события, p — вероятность наступления i-го события.

Пример. Инвестор полагает, что в будущем году можно ожидать следующего вероятностного распределения доходности акции.

Ожидаемая доходность бумаги равна:

Портфель, формируемый инвестором, состоит из нескольких ценных бумаг, каждая из которых обладает своей ожидаемой доходностью. Ожидаемая доходность портфеля определяется как средневзвешенная ожидаемая доходность входящих в него бумаг: где Dр — ожидаемая доходность портфеля, r — ожидаемая доходность ценных бумаг, d — удельный вес в портфеле соответствующей ценной бумаги. Удельный вес ценной бумаги в портфеле рассчитывается как отношение ее стоимости к стоимости всего портфеля.

Пример. Портфель состоит из двух бумаг А и В. Стоимоть бумаги А составляет 300 руб., В — 700 руб. Определим ожидаемую доходность портфеля.

Стоимость портфеля равна

Удельные веса бумаг в портфеле составляют:

Ожидаемая доходность портфеля равна:

Таким образом, если инвестор объединяет в портфеле две бумаги, то значение ожидаемой доходности портфеля будет располагается между значениями ожидаемых доходностей первой и второй бумаг.

Содержание рассылки зависит и чем активнее Вы проявляете свою заинтересованность или иной теме, задаете те или иные вопросы — тем полезнее рассылка будет Пишите

Источник

Ожидаемая доходность портфеля

Портфель представляет собой определенный набор активов, которые могут включать акции, облигации, казначейские векселя и т.п. Таким образом, ожидаемая доходность портфеля будет зависеть от ожидаемой доходности каждого из активов, входящих в него. Такой подход позволяет снизить риск за счет диверсификации и одновременно максимизировать доход инвестора, поскольку убытки по одним инвестициям будут компенсированы доходом по другим.

Формула

Ожидаемая доходность портфеля представляет собой суммарную ожидаемую доходность входящих в него ценных бумаг, взвешенную с учетом их доли в портфеле.

где wi – удельный вес i-ой ценной бумаги в портфеле;

i — ожидаемая доходность i-ой ценной бумаги.

i — ожидаемая доходность i-ой ценной бумаги.

(Как рассчитывается ожидаемая доходность ценной бумаги можно прочитать здесь)

Пример расчета

Пример 1. Инвестор рассматривает возможность формирования портфеля из трех ценных бумаг, доходность которых и вероятность каждого сценария представлена в таблице. При этом планируемая доля акций Компании А в портфеле составляет 35%, акций Компании Б 50% и акций Компании В 15%.

Поскольку известен полный набор вероятностей, то есть заранее известны вероятности всех возможных сценариев развития событий, ожидаемая доходность акций Компании А составит 11%, акций Компании Б 8,5% и акций Компании В 20,8%.

А = -3* 0,25+12*0,5+21*0,25 = 11%

Б = -7*0,3+8*0,4+25*0,3 = 8,5%

В = -15*0,2+23*0,5+41*0,3 = 20,8%

Таким образом, ожидаемая доходность портфеля составит 11,22%.

p = 0,35*11+0,5*8,5+0,15*20,8 = 11,22%

Пример 2. Предположим, что инвестор сформировал портфель из трех акций, данные об исторической доходности которых представлена в таблице.

При этом доля акций Компании А в портфеле составляет 30%, акций Компании Б 40% и акций Компании В 30%.

Чтобы рассчитать ожидаемую доходность портфеля необходимо рассчитать ожидаемую доходность каждой из ценных бумаг, входящих в него. Для акций Компании А она составит 3,24%, акций Компании Б 2,48% и акций Компании В -2,08%.

А = (5,94+6,75+6,21+25,65-9,72-26,19+20,52-12,15+16,47-1,08)/10 = 3,24%

Б = (-8,37+24,03+0,54+17,82+27,27-22,95-1,35-15,66+15,12-11,61)/10 = 2,48%

В = (-1,89+3,24+6,48+1,35-2,97-19,71+12,15-13,23-1,08-5,13)/10 = -2,08%

Подставив полученные данные в приведенную выше формулу получим ожидаемую доходность портфеля равную 1,34%.

p = 0,3*3,24 + 0,4*2,48 + 0,3*(-2,08) = 1,34%

Источник