- Цифры, числа и проценты — как правильно считать прибыль и годовую доходность | Несколько простых способов с интересными примерами

- Складываем годовые доходности

- Прибыль + убытки — как сложить?

- Методы 72

- Метод 114

- Среднегодовая прибыль за несколько лет

- Как правильно рассчитать доходность портфеля

- Последние новости

- Рекомендованные новости

- Анализ эмитента. Intel — ведущий производитель процессоров

- Ход торгов. Нацелились на новые максимумы

- Три интересные бумаги на следующую неделю

- Американские коммунальщики. Отрасль с высокими дивидендами

- 7 акций с дивидендной доходностью более 10% по итогам 2021

Цифры, числа и проценты — как правильно считать прибыль и годовую доходность | Несколько простых способов с интересными примерами

Проходили в школу простые и сложные проценты? Ну как вам? Скукотища. Какие-то цифры, числа. Математические действия: умножение, деление, вычитание и сложение. Но все меняется, когда речь идет о деньгах. Собственных деньгах. Потенциале их роста от инвестиций. Сразу происходит смена настроения абсолютно на противоположное. От просто скучно до интересно.

И самыми любимыми становятся сложение и умножение. Складывать (суммировать) капитал и приумножать (зарабатывать) прибыль.

Расскажу про пару способов и приемов, как можно достаточно просто и быстро оценивать и считать результаты вложений (будущие и реальные). И главное, правильно.

Есть еще люди «в наших селеньях», кто не знает (или просто забыл) как все это делается.

Нам нужен калькулятор и один палец (не показывать, а нажимать на кнопки). В некоторых случаях просто мозги.

Складываем годовые доходности

Вы получили в первый год прибыль в 10%, во второй снова 10%. А на третий год? . опять десять.

Внимание вопрос. Сколько вы заработали за 3 года?

Быстрый ответ — 30% прибыли.

Мы посчитали 30% по правилам простых процентов. Просто сложив их вместе.

Если срок короткий и (или) доходность небольшая (не 20-30 и тем более не 50-100%), то результат будет близок к истине. Но как вы поняли, неправильный.

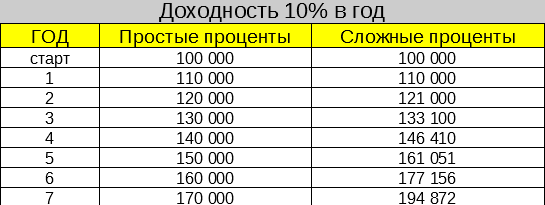

Представьте, что в течение 7 лет вы получаете по 10% годовых на вложенный капитал. Пусть будет на 100 тысяч.

Сколько мы заработаем за этот срок?

Снова быстрый ответ: 70% прибыли или 70 тысяч.

На самом деле — 95 тысяч рублей. Вы только что потеряли (недосчитали) 25 000.

Доходности нужно не складывать, а умножать между собой.

10% со 100 рублей, дадут 10. В совокупности будет 110.

Во второй год 10% берем со 110 — 11. Получаем в итоге — 121 рубль.

Третий год — принесет нам 12,1. Итого — 133,1 рубль.

Как это все подсчитать?

Проценты преобразуем по формуле: 1+ (доходность за год/100%). И перемножаем.

Соответственно 20% — это будет 1.2; 30% -1.3; 45% — 1.45.

В нашем случае: 1,1 х 1,1 х 1,1 и так далее. семь раз.

Правила расчета простых и сложных процентов

Правила расчета простых и сложных процентов

Прибыль + убытки — как сложить?

Как сложить между собой прибыльные и убыточные периоды?

Простой вопрос. В первый год получили прибыль +10% . За второй убыток -10% . Сколько денег будет в итоге?

Вроде бы плюс на минус дает ноль. Десять туда, 10% обратно.

Мы в той же точке отсчета.

На самом деле мы потеряли 1% (можете проверить на калькуляторе).

Причем последовательность не важна. Получена сначала прибыль, потом убыток. Или наоборот. Результат будет один.

Как быстро подсчитать?

- 10 процентов прибыли — 1,1;

- 10% убытка — 0,9.

Формула: 1- (убыток за период/100).

Перемножаем числа между собой и получаем результат.

В нашем случае: 1.1 Х 0.9 = 0,99. Или 99% от первоначального капитала.

Методы 72

Метод семидесяти двух позволяет быстро узнать, через сколько лет ваши вложения удвоятся.

Для этого нужно число 72 разделить на ожидаемую годовую доходность.

Например, при ежегодной прибыли в 7% — вы удвоите капитал примерно через 10 лет.

Увеличиваем доходность до 14,4% — и каждые 5 лет получаем прибыль 100%.

Через 10 лет у вас будет в четыре раза больше денег, через 15 — в 8 раз, через 20 — в 16.

Ну а «потерпев» 30 лет — вы увеличите свой капитал в 64 раза.

Метод 72 не блещет математической точностью. Всегда есть небольшая погрешность. Но на лету быстро посчитать и получить приблизительный результат — самое оно.

Кстати формула работает и в обратном направлении.

Ежегодный убыток в 6%, примерно через 12 лет ополовинит ваш капитал.

Интересно это использовать при инфляции. Насколько уменьшается покупательная способность денег.

Средняя инфляции в РФ за последние десять лет составила 7,43%.

Это значит, что рубль «усох» в 2 раза за 9,5 лет.

Метод 114

Все аналогично способу подсчета 72 (делим 114 на годовой доход). Но формула показывает утроение капитала за период. Тоже с небольшой погрешностью.

Пара примеров утроения капитала.

При доходности в год:

- 8% | (114 / 8) = 14,2 года

- 10% | (114 / 10) = 11,4 года

- 12% | (114 / 12) = 9,5 лет

- 14% | (114 / 14) = 8,1 год.

Среднегодовая прибыль за несколько лет

Как посчитать среднегодовую прибыль за различные периоды? А зачем?

Начнем с примера. Дальше поймете, нужна вам эта инфа или нет.

Два инвестора Вася и Петя начинаются мериться своими достоинствами доходностями. У кого больше. И кто круче.

Вася: Я раскачал свои 250 тысяч за 5 лет до 580 кусков. Заработал 330 000 рублей прибыли.

Петя: Мои скромные 40 тысяч я превратил в сотку всего за 6 лет. Прибыль 60 тысяч.

А кто из них действительно в большем плюсе от суммы вложенного капитала. У кого прибыль в процентах выше?

Вася за 5 лет получил 132% прибыли.

Петя заработал 150%, но за 6 лет.

Можно выделить среднегодовую доходность и увидеть, кто зарабатывал в год больше. Делим общий процент прибыли на количество лет.

Вроде бы Вася круче. У него больше. Хоть и ненамного.)))

Но мы немного неправильно вычленили годовую доходность.

Среднегодовая доходность = n√(Pn/P0)-1; где

- n — количество периодов (лет);

- P0 — начальное значение капитала;

- Pn — конечное размер

УУУУ. Какие-то корни. И даже не квадратные. И еще не все калькуляторы это поддерживают. Забудьте ее навсегда.

Мне больше нравится считать в электронных таблицах (Excel вам в помощь).

Есть такая формула.

=степень (Pn/P0; 1/n) — 1

Вносим 3 параметра — начальный, конечный капитал и срок вложений.

Получаем:

Рост за 6 лет у Пети с 40 до 100 тысяч соответствует среднегодовой доходности в 16,5%.

Вася, получивший сверху 330 тысяч за 5 лет зарабатывал в среднем по 18,3%.

Обратите внимание, как кардинально поменялись результаты по сравнению с простым делением общей прибыли на количество лет.

И наш «крутыш» Вася хоть и остается в лидерах, но среднегодовая прибыль уменьшилась почти в 1,5 раза..

Где еще можно применять такую формулу?

Для примера несколько вариантов использования.

Биржевые графики

Смотрим на какой нибудь биржевой график (акции, индекс, ETF). Нам нужно примерно оценить как он растет в среднем в год. На сколько процентов?

Например, за последние 5, 10, 20, 30 лет (да хоть сто лет).

Можно конечно поискать информацию в интернете. Есть различные статистические данные. Таблицы. Красивые цифры.

Но мы легкие пути не ищем. Рассчитаем все сами.

Нам нужна бутылка водки (хотя можно и без нее обойтись), начальная и конечная цена за требуемый период.

И электронная таблица. Особенно, если есть какой-то готовый шаблон — дело пары секунд (Спойлер: шаблон есть ниже). Вносим 3 числа и результат моментально перед глазами.

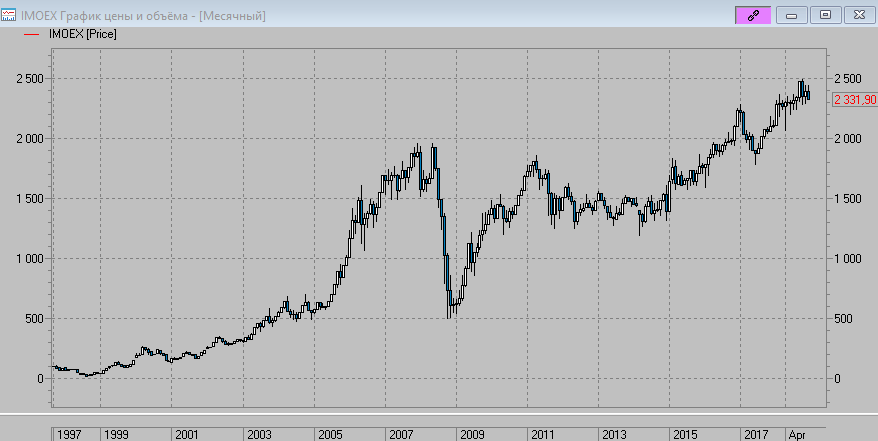

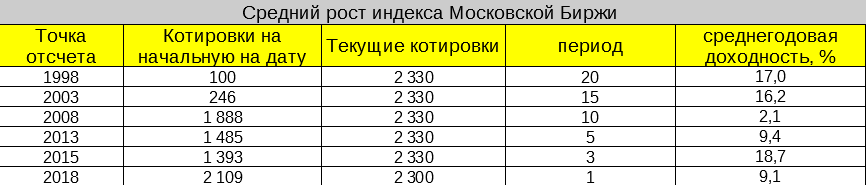

Для примера возьмем наш любимый и родной индекс Московской биржи. С момента его основание и по текущий момент.

Текущий (2018 год) еще правда не закончился (конец декабря). Но это не сильно критично.

В таблице видно на сколько процентов в среднем рос рынок в зависимости от точки входа.

Интересный момент с удорожанием продуктов.

Стоила лет десять назад булка хлеба 10 рублей. А сейчас ее цена 35 рубликов.

Молоко продавали за 20, а сейчас за 60 (данные я взял с потолка, просто для примера).

И так понятно, что грабеж среди бела дня. Но как его подсчитать?

Забиваем данные в таблицу и видим, что хлеб дорожал в среднем на 13,3% в год. А молоко всего на 11,6%.

Чего нам ждать в будущем: выравнивание пропорции цен? Хлеб стоит явно дороже, чем должен. Значит . скоро цены на него снизятся. ))))

А может на молочко еще подрастут (что более вероятно).

Дивиденды

Вернее темпы их роста. Интересная штука, скажу я вам.

Дивидендные аристократы (обычно компании из Америки) из года в год стараются повышать уровень выплат для своих акционеров. В России есть немного таких компаний, действующих подобных образом.

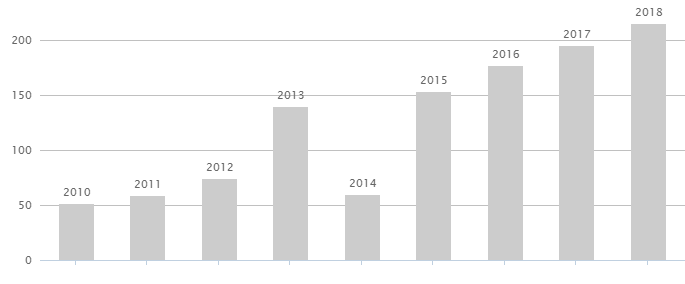

Вот статистика выплат дивидендов за последние несколько лет.

Лукойл — Дивиденды по годам

Лукойл — Дивиденды по годам

За восемь лет, размер дивидендов вырос со скромных 52 рубля на акцию в 2010, до 215 рублей в 2018 году. Ежу понятно, что это уже неплохо. Но . насколько неплохо?

С помощью формулы, можно определить среднегодовой темп прироста дивидендов.

Получаем 19,4% в год. Рост прибыли только за счет дивидендов. (Котировки на акции Лукойл тоже за это время выросли порядком). Обгоняющий инфляцию минимум в 2 раза.

Ради интереса рассчитал темпы роста дивов по другим голубым фишкам российского рынка: Газпром, Сбербанк и МТС.

Очень любопытная картина получилась.

Среднегодовой рост дивидендов

Среднегодовой рост дивидендов

По старой традиции для ленивых (или тех кто ценит свое время) прикладываю файл со всем, что здесь было написано, описано, рассчитано. Может кому и пригодится. При необходимости переделайте под себя.

Всем удачных (и правильно подсчитанных) положительных доходностей!

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Источник

Как правильно рассчитать доходность портфеля

Приближается к завершению очередной календарный год. Актуальным становится вопрос оценки инвестиционных успехов. Расчет доходности портфеля за определенный период — задача простая, но имеет ряд особенностей. Рассмотрим основные моменты, которые стоит знать частному инвестору.

Полученный от инвестиций доход принято измерять в процентах, так как абсолютный размер прибыли напрямую зависит от размера вложенного капитала. Для этого размер прибыли необходимо разделить на начальную сумму инвестиций и умножить на 100%. Например, если вы вложили 100 руб. и заработали от этой инвестиции 8 руб., то доход составит 8/100*100% = 8%.

Пусть эти 8% были заработаны инвестором за 10 месяцев. Вместо инвестиционного портфеля инвестор мог разместить средства на депозите по ставке 8% годовых на 1 год или вложить в альтернативный проект, который сулил 15% за 18 месяцев. Эффективно ли распорядился деньгами инвестор?

В финансовой сфере принят единый стандарт, позволяющий сравнивать различные варианты вложений. По этому стандарту доходность оценивается в процентах годовых. Чтобы привести доход за любой период к годовой ставке необходимо разделить его на срок инвестиций в днях и умножить на 365 (или 366, если год високосный).

В нашем примере 8% были заработаны за 10 месяцев или 304 дня. Тогда доходность, выраженная в процентах годовых, составит 8%/304 * 365 = 9,6% годовых. Доходность депозита уже измеряется в процентах годовых и составляет 8%. Доходность альтернативного проекта будет равна 15%/18 * 12 = 10% годовых. Делаем вывод, что в годовом сопоставлении портфель инвестора опережает по доходности депозит, но отстает от альтернативного проекта.

Отметим, что указанный метод приведения доходности за произвольный период к годовой ставке является упрощенным. Для получения более точных результатов стоит использовать следующую формулу:

В рассматриваемом примере доходность портфеля инвестора, рассчитанная по формуле, составит: (1+8%) ^ (365/304) — 1 = 9,68%.

Среднегодовая доходность и формула CAGR

Если срок инвестиций составляет несколько лет, инвестору важно понимать значение среднегодовой доходности своих инвестиций. Инвестор может сравнить какие варианты активов наиболее эффективны для его целей — вложения в акции или другие финансовые инструменты, например, облигации или депозиты.

Самый легкий способ — рассчитать среднее арифметическое, то есть сложить доходности за все годы и разделить на количество лет. Если разброс значений невелик, результат такого расчета близок к истине. Но такой подход все-таки не вполне корректен и может ввести инвестора в заблуждение.

Применив значение средней доходности ко всему сроку инвестиций мы должны получить тот же размер капитала, что и при использовании исходных значений. Проверим, что в случае среднего арифметического это не так:

Итоговый размер капитала при использовании средней ставки составит 1891,9 тыс. руб. против фактических 1839,4 тыс. руб. Это значит, что среднее арифметическое не подходит для оценки среднего темпа роста капитала.

Корректная оценка среднегодовой доходности проводится по формуле среднего геометрического. В Excel к ней можно обратиться по названию СРГЕОМ(), перечислив в скобках значения доходностей за все годы. При этом к каждой доходности необходимо прибавлять единицу, а из итогового результата — вычитать единицу. В противном случае формула выдаст ошибку.

Для тех, кто будет рассчитывать доходность без использования Excel или хочет лучше разобраться с логикой среднего геометрического, приведем математическую формулу, где буквой r обозначена доходность за каждый год, а буквой n – число лет:

Если данные по доходности за каждый год отсутствуют, но известны стартовая и итоговая суммы каптала, можно использовать формулу CAGR (Compound Annual Growth Rate):

Доходность портфеля с переменной суммой инвестиций

Формулу CAGR может быть использована в ситуации, когда сумма инвестиций была внесена один раз на старте, и инвестор не совершал более никаких движений по счету. На практике — это редкая ситуация. Обычно инвестор вносит или снимает различные суммы со счета в процессе инвестиций. В таком случае возникнет резонный вопрос каким образом рассчитывать доходность?

Существуют разные подходы к вычислению размера доходности в такой ситуации, но наиболее быстрым и точным будет использование функции в Excel под названием ЧИСТВНДОХ(). В английской версии — XIRR().

В качестве аргументов функция принимает два массива: массив значений денежных потоков (вводов/выводов средств) и массив дат, в которые эти потоки были получены (со знаком плюс) или уплачены (со знаком минус).

Рассмотрим пример. Допустим, 1 февраля 2019 г. инвестор вложил 1 млн руб., затем 1 июня внес еще 600 тыс. руб. и 1 сентября того же года снял 400 тыс. руб. По состоянию на 1 ноября портфель стоит 1,37 млн руб. Рассчитаем доходность портфеля инвестора.

Вводим данные в таблицу Excel. Ввод средств — со знаком минус, вывод средств и финальную сумму — со знаком плюс. Далее применяем функцию ЧИСТВНДОХ() следующим образом:

Данная функция выдаст результат в процентах годовых. Чтобы рассчитать доходность за период инвестиций, полученное число необходимо разделить на 365 дней и умножить на число дней в периоде.

Таким образом, получается 18,7%/365*273 = 14%, именно столько заработал инвестор за 9 месяцев по отношению к среднему размеру капитала в рассматриваемом временном промежутке.

БКС Брокер

Последние новости

Рекомендованные новости

Анализ эмитента. Intel — ведущий производитель процессоров

Ход торгов. Нацелились на новые максимумы

Три интересные бумаги на следующую неделю

Американские коммунальщики. Отрасль с высокими дивидендами

7 акций с дивидендной доходностью более 10% по итогам 2021

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2021. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник