- Куда вложить деньги, чтобы не волноваться о пенсии. Инструкция

- Инвестирование пенсионных накоплений

- Как формируются пенсионные накопления

- Формирование и инвестирование пенсионных накоплений через ПФР

- Формирование накопительной пенсии через НПФ

- Как перейти из НПФ в ПФР

- Пенсионное инвестирование: рекомендации будущим пенсионерам

- Рассчитывать ли на пенсию или копить ее самостоятельно?

- Пенсионное инвестирование в современной России

- Пенсионное инвестирование: рассчитываем свою пенсию

- Страховая пенсия

- Пенсионное инвестирование ВЭБ

- Пенсионное инвестирование от ПФР

- Накопительная пенсия

- Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

- Отличия НПФ от УК

- Как получить пенсионные накопления при выходе на пенсию

- Рассчитывать ли на пенсию?

- Почему нельзя рассчитывать на пенсию

Куда вложить деньги, чтобы не волноваться о пенсии. Инструкция

На пенсию в 35–40 лет

В Рунете без особого труда можно найти десятки блогов с рассказами о том, как людям удалось «выйти на пенсию» в 35 или хотя бы на несколько лет раньше установленного срока. В подтверждение они выкладывают данные о своих портфелях, представляют цифры по росту бумаг и полученным дивидендам, дают советы новичкам. Нередко их цифры выглядят весьма правдоподобно, и это вдохновляет других людей вплотную заняться долгосрочными инвестициями.

Если вы родились после 1985 года и у вас средняя по Москве зарплата (около ₽100 тыс. в месяц), то вы имеете неплохие шансы выйти на пенсию долларовым миллионером. Об этом говорят цифры: инвестируя в индексные фонды по $300 на протяжении 30 лет, вы получите как раз миллион, из которых дивиденды и прирост акций принесут более $900 тыс.

Результат в $1 млн получен за счет реинвестирования прибыли, а также при допущении, что рынок США в среднем растет на 12% в год с учетом дивидендов. Такую же сумму можно получить на обычном калькуляторе, который считает доход на банковском вкладе с регулярным пополнением.

А если стартовать в 25 лет и вкладывать в будущую пенсию до 70% своего дохода (каким бы он ни был), то примерно за семь — десять лет рента сравняется с вашим текущим заработком и вы можете уволиться без потери дохода. Собственно, в этом и состоит популярная стратегия молодых рантье, не обремененных семьей, машинами, дачами: выжать из своей карьеры максимум, чтобы уйти в отставку в возрасте не сильно старше 30.

Как заработать на старость: золотые правила пенсионной ренты

Тактика пенсионеров-миллениалов полностью построена на идеях пассивного управления инвестициями. Это классика портфельной теории, проверенная как минимум двумя поколениями американцев — родившихся в 1950-х и 1960-х годах. Они первыми в мире вышли на пенсию с активами на индивидуальных счетах типа IRA (прототип российского ИИС).

При этом подходе нужно закладывать на инвестиции как минимум десять лет, то есть не продавать бумаги весь этот период и продолжать их докупать, пока не придет срок выхода на пенсию.

Основной секрет создания личного капитала довольно прост: инвестировать постоянно с каждого полученного дохода. Рекомендуемая норма в международной практике — 10% своего заработка. И это должны быть деньги, которые вам не потребуются до самой пенсии. Иначе говоря, на «подушку безопасности» в банке придется копить отдельно.

Пенсионные активы должны быть отделены от денег на черный день и вложены преимущественно в акции. Только в этом случае сработает эффект сложных процентов. Ни депозиты, ни недвижимость, ни облигации не дадут прирост капитала в несколько раз.

Статистика говорит в пользу тех, кто инвестирует сам, не пользуясь услугами доверительного управления или сложными финансовыми продуктами. Профессионалам удается стабильно обыгрывать индексные фонды в течение двух-трех лет, иногда до пяти лет, но в целом все портфели стремятся к средним 10–12% годовых (в долларах США) с учетом дивидендов.

В рублях можно зарабатывать на 5–6% больше, то есть до 18% годовых на промежутке в 10–20 лет, но это мнимая прибавка, она будет съедена девальвацией и инфляцией рубля. Реальная доходность за все годы инвестирования получится не выше, чем в зарубежных бумагах.

Что должно быть в пенсионном портфеле

Принципы построения личного капитала на старость можно почерпнуть из практики так называемых target-date-фондов. Это портфели ценных бумаг , созданные под конкретный год выхода на пенсию. У титана американской финансовой индустрии Vanguard есть целая коллекция таких фондов для пенсионеров 2065 года, 2060-го, 2055-го и так далее вплоть до тех, кто уже на пенсии.

The Vanguard Group — крупная частная независимая инвестиционная компания. Расположена в городке Вэлли-Фордж в штате Пенсильвания. Основана в 1975 году Джоном Боглом. Компания объединяет в себе около 370 фондов, из них 180 американских и 190 зарубежных фондов, и ею владеют инвесторы этих фондов.

В России неквалифицированному инвестору паи таких фондов недоступны, но ничто не мешает скопировать их структуру. Они вкладывают в другие паевые фонды. Как правило, в составе у них по пять-шесть штук, из которых обязательно один — на весь рынок акций США, один — на акции всех других стран и еще два — на облигации , соответственно, американского рынка и международного. Особенность target-date-стратегий в том, что они на автопилоте.

Что делать если вам уже 50

Для России с возрастом выхода на пенсию в 60–65 лет, если вам около 50, остается в среднем 15 лет на формирование капитала. Впрочем, такая рентная пенсия — индивидуальная, и ее всегда можно отодвинуть, если работа позволяет. Но, исходя из срока в 10–15 лет, стоит ориентироваться на модельный портфель, где 65–70% вложено в акции и 30–35% в облигации.

По моим подсчетам, это дает потенциал роста до 5% в долларах и до 11% в рублях ежегодно. Откладывая десятую часть своего дохода в такой портфель каждый месяц, вы получите через 15 лет капитал в размере около четырех своих годовых доходов, который в месяц будет прирастать на 40% вашего обычного среднего заработка.

Применительно к человеку с зарплатой в ₽100 тыс., который откладывает по ₽10 тыс., это выглядит так. Начал инвестировать в 50 лет, нарастил портфель к 65 годам до ₽4,6 млн и получает с него около ₽40 тыс. в месяц (половину — дивидендами и купонами, половину — приростом стоимости). С учетом того, что заплатит государство (₽20–30 тыс. в месяц для данного размера зарплаты), пенсионер-рантье будет иметь более 60% того, что зарабатывал до выхода на пенсию. Это вполне достойно даже по меркам западных стран.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Источник

Инвестирование пенсионных накоплений

Граждане, формирующие пенсионные накопления, рассчитывают их получать в виде накопительной пенсии после выхода на заслуженный отдых. Инвестирование пенсионных накоплений по идее должно увеличивать их размер. Мы расскажем о том, как накопления формируются и инвестируются.

Как формируются пенсионные накопления

Все пенсионные накопления, находящиеся на специальной части индивидуального лицевого счета гражданина, обязательно инвестируются. Причем относится это ко всем средствам, находящимся и поступающим на счет гражданина в виде обязательных страховых взносов работодателя, дополнительных взносов самого гражданина, добровольных взносов работодателя, взносов государства от софинансирования. Имеется также возможность направить на формирование накопительной пенсии и средства материнского капитала. Эти средства также будут принимать участие в инвестировании.

Если гражданин не принял решения о формировании накопительной пенсии, то пенсионные накопления, сформированные до 01 января 2014 года (до введения моратория на накопительную пенсию), будут по-прежнему инвестироваться. В любом случае, если у гражданина есть какие-то пенсионные накопления, то они обязательно инвестируются.

Граждане сами могут выбирать способы, по которым будет происходить формирование и инвестирование пенсионных накоплений. Такими способами могут быть:

- формирование пенсионных накоплений, в том числе, накопительной пенсии, через Пенсионный фонд России (ПФР);

- формирование пенсионных накоплений, в том числе, накопительной пенсии, через Негосударственный пенсионный фонд (НФП). При этом вы можете сделать перевод накопительной части пенсии в НФП.

Важная особенность: если за вас работодатель уплачивает обязательные страховые взносы, а у вас при этом имеются добровольные пенсионные накопления, то для всех ваших накоплений будет применяться одинаковый порядок инвестирования.

Рассмотрим эти способы подробнее

Формирование и инвестирование пенсионных накоплений через ПФР

Если вы формируете свои пенсионные накопления через ПФР, то устанавливать и выплачивать накопительную пенсию будет территориальный орган ПФР по вашему месту жительства.

Для формирования накопительной пенсии (пенсионных накоплений) через ПФР вам нужно выбрать один из следующих инвестиционных портфелей:

- инвестиционный портфель управляющей компании (УК);

- базовый инвестиционный портфель государственной управляющей компании (ГУК);

- расширенный инвестиционный портфель ГУК.

В базовый инвестиционный портфель входят государственные ценные бумаги РФ и корпоративные облигации российских эмитентов. В расширенный инвестиционный портфель входят, кроме указанных, ипотечные ценные бумаги, банковские депозиты в рублях и иностранной валюте, облигации международных финансовых организаций.

В настоящее время единственной ГУК является Внешэкономбанк.

Список УК размещен на сайте ПФР.

Инвестирование средств пенсионных накоплений будет производиться с учетом вашего выбора.

Вы можете обновлять инвестиционный портфель и/или выбирать другую УК не чаще одного раза в год.

Итак, выбор инвестиционного портфеля сделан. Что дальше?

Оформите заявление о выборе инвестиционного портфеля (УК) и направьте его в ПФР.

Заявление можно подать лично или направить его иным способом (в том числе в форме электронного документа либо через многофункциональный центр предоставления государственных и муниципальных услуг).

Установление вашей личности и проверка подписи при обращении через многофункциональный центр осуществляется самим этим центром.

При направлении заявления по почте, подпись на заявлении заверяется у нотариуса.

Если вы лично обращаетесь в территориальный орган ПФР по месту жительства, то вам потребуется паспорт и страховое свидетельство обязательного пенсионного страхования.

Срок подачи заявления — не позднее 31 декабря текущего года.

ПФР рассматривает заявление в срок до 1 марта года, следующего за годом подачи заявления, и в срок до 31 марта уведомляет вас об итогах рассмотрения заявления.

Для выбора расширенного инвестиционного портфеля ГУК каких-либо действий предпринимать не надо. Т.е. если вы промолчите (не подадите заявления), то пенсионные накопления автоматически будут инвестироваться в расширенный инвестиционный портфель ГУК.

Формирование накопительной пенсии через НПФ

Вы можете отказаться от формирования накопительной пенсии (пенсионных накоплений) через ПФР и выбрать НПФ. Но тогда назначать и выплачивать вам накопительную пенсию будет НПФ. Он же будет и инвестировать пенсионные накопления. Вы можете также сделать перевод накопительной пенсии в НПФ.

НФП работает с определенными УК и распоряжается вашими средствами по праву оперативного управления.

В случае выбора НФП вам надо подать заявление в ПФР, а затем заключить договор с выбранным НФП. С УК договор заключать не надо.

Все дальнейшие общения по вопросам формирования пенсионных накоплений и их инвестирования, а также выплаты накопительной пенсии вы будет вести с НФП.

Как перейти из НПФ в ПФР

Вопросы о том, как из НПФ перейти обратно в ПФР, а также как перейти из одного НПФ в другой, часто возникают у граждан.

Вы можете изменить выбранный ранее способ формирования накопительной пенсии (пенсионных накоплений). Т.е. вы можете:

- перейти из НПФ в ПФР (и таким образом вернуть накопительную часть пенсии в ПФР);

- перейти из ПФР в НПФ;

- перейти из одного НПФ в другой;

- заменить инвестиционный портфель.

Для этого вам надо подать заявление в территориальный орган ПФР лично или направить его иным способом, например, в форме электронного документа либо через МФЦ.

Если у вас есть доступ в личный кабинет на сайте ПФР, то почти все это можно сделать с помощью электронных сервисов.

Источник

Пенсионное инвестирование: рекомендации будущим пенсионерам

Стоит ли рассчитывать на пенсию и помощь государства в старости, куда вкладывать накопительную часть пенсионных накоплений и что может себе позволить обычный российский пенсионер? Читайте статью о пенсионной системе РФ.

До 2014 года пенсии россиян были едиными. Их называли «трудовые». С 2014 года законодательно закреплен иной порядок. Сейчас существуют страховая и накопительная пенсии. Для граждан 1966 года рождения и старше действует только страховая часть. Люди моложе могут позаботиться о том, чтобы получать и накопительную пенсию.

Рассчитывать ли на пенсию или копить ее самостоятельно?

Молодежь часто не задумывается о том, рассчитывать ли на пенсию, и на какие средства им предстоит жить через 30-40 лет. В одной из своих книг инвестор Роберт Кийосаки приводит слова своего финансового наставника – “Богатого папы”: “ К сожалению, молодые не знают, что чувствует человек в старости. Если бы они это знали, то планировали бы свою финансовую жизнь иначе.

Проблема многих людей состоит в том, что они составляют план только до момента выхода на пенсию. Этого недостаточно. Нужно планировать намного дальше…” А сам Роберт Кийосаки даже проводил эксперимент со своими учениками, намеренно заставляя их почувствовать себя старыми и провести в 2 часа в состоянии ограниченной дееспособности. По его словам, это помогало им понять, что чувствует пожилой человек, и более ответственно подойти к своему финансовому будущему.

Пенсионное инвестирование в современной России

Если человек работает по найму, работодатель самостоятельно делает все необходимые отчисления, в том числе и в пенсионный фонд. Эти отчисления составляют 22% от общего фонда оплаты труда. Индивидуальные предприниматели самостоятельно платят взносы в пенсионный фонд и фонд социального страхования.

Таблица 1. Распределение пенсионных отчислений

| Для граждан в возрасте старше 50 лет | Для граждан младше 50 лет |

| 6% – на солидную часть (то, что идет на финансирование выплат нынешним пенсионерам) | 16% – страховая часть. Из них 6% – на солидную и 10% – на индивидуальную. |

| 16% – индивидуальная часть | 6% – финансирование накопительной пенсии |

В основном пенсия зависит от 3 факторов:

- стаж работы;

- зарплата;

- размер страховых взносов.

За последние 25 лет в России проводилось 3 пенсионных реформы. Последняя из них прошла в 2015 году. В ходе этой реформы была отменена единая трудовая пенсия. Вместо нее появилось две разных пенсии – страховая и накопительная.

Начисление и выплата пенсий в России сейчас регулируется законом №400-ФЗ “О страховых пенсиях” и Федеральным законом “О накопительной пенсии” № 424-ФЗ.

Пенсионный возраст в РФ в 2018 году составляет 55,5 лет для женщин и 60,5 – для мужчин. К 2032 году планируется увеличить его до 63 лет для женщин и 65 лет – для мужчин.

Необходимый трудовой стаж для выхода на пенсию постоянно увеличивается – в 2015 году он составил 6 лет, к 2024 году – должен составить 15 лет.

Граждане, родившиеся в 1966 году и раньше, не имеют права на накопительную пенсию. Они могут увеличить размер пенсии лишь за счет:

- взносов (в добровольном порядке) в рамках гос. программы софинансирования пенсионных накоплений;

- отправки средств материнского (семейного) капитала на накопительную пенсию.

Фактически структура пенсии выглядит так:

- 6% – солидная часть. Это те деньги, которые человек никогда не увидит и не получит обратно. Они идут на пенсии сегодняшним пенсионерам и другие расходы.

- 10% – индивидуальная страховая часть. Размер накопленных средств можно посмотреть на сайте ПФР в личном кабинете или прочитать в письмах, которые ПФР рассылает. Размер пенсии (исходя из накопленной страховой пенсии) можно просчитать с помощью пенсионного калькулятора.

- 6% – накопительная пенсия. Этой частью пенсии гражданин РФ вправе распоряжаться. Он может оставить ее в распоряжении ПФР, а может перевести в управление других государственных или негосударственных структур.

Единственный вариант увеличить пенсионные выплаты – за счет накопительной пенсии. Влиять на страховую пенсию гражданин РФ не может.

Пенсионное инвестирование: рассчитываем свою пенсию

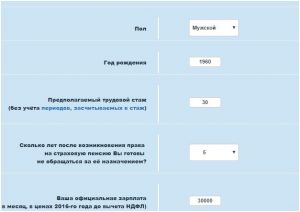

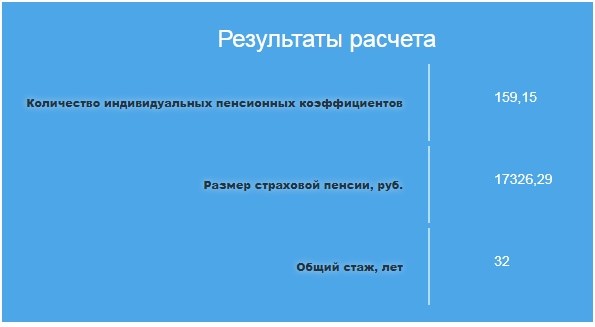

Размер пенсии можно рассчитать самостоятельно с помощью пенсионного калькулятора на сайте ПФР.

Рассчитаем пенсию мужчины со стажем работы 30 лет при средней заработной плате в 30 тысяч рублей. Согласно пенсионному калькулятору, выйдя на пенсию, гражданин будет получать чуть более 17 тысяч рублей в месяц (размер страховой пенсии).

Рисунок 1 Пенсионный калькулятор

Рисунок 2 – результаты расчета

Пример. Гражданин собирал накопительную часть в течение 20 с половиной лет. Это 246 месяцев. Рассчитать ежемесячный размер выплаты можно так:

- Узнать общую сумму накоплений.

- Разделить на 246 месяцев.

Например, человек накопил за 20 лет 129600 р. Разделим это число на 246, получается ежемесячно по 526 р. 82 коп.

Узнать размер страховой и накопительной пенсии можно на сайте Госуслуги.

Давайте посмотрим, на что может рассчитывать гражданин РФ, если он выбрал накопительную пенсию или отказался от нее.

Страховая пенсия

Посмотрим, на что может рассчитывать пенсионер, если он доверит управление своими пенсионными накоплениями ПФР и ВЭБ.

Пенсионное инвестирование ВЭБ

Рекордный результат был получен Внешэкономбанком в 2015 году. Для будущих пенсионеров специалисты Внешэкономбанка заработали 13,15% годовых. В 2016 г. – 10%.

В сравнении с управляющими компаниями доходность у ВЭБ низкая. К примеру, у компании «КапиталЪ» – доходность от 14% до 16%. Причины:

- Внешэкономбанк инвестирует только в государственные бумаги.

- ВЭБ работает с минимумом рисков. Такая стратегия не способствует получению высокого дохода.

Как показывает практика,, слишком рассчитывать на пенсию не приходится. Только передача накопительной части надежной НПФ может помочь увеличить размер пенсии и обеспечить относительно безбедную старость.

Пенсионное инвестирование от ПФР

Для будущего пенсионера пенсионное инвестирование – способ сохранить и хотя бы немного приумножить средства.

Частным организациям размещение накопительной части государство разрешает только в активы с низкими рисками. По закону это:

- Ценные бумаги.

- Облигации российских эмитентов.

- Акции государственных эмитентов на основе ОАО.

- Паи инвестиционных фондов, которые вкладывают свои капиталы в ценные бумаги иных государств.

- Денежные средства в рублях на счетах кредитных организаций.

- Ценные бумаги ипотечные.

- Валютные депозиты.

Ожидать от этих инструментов сверхвысокой доходности не приходится. Поэтому даже в случае грамотного выбора УК или НПФ вряд ли у пенсионера получится обогатиться за счет вложенных туда 6% пенсионных отчислений.

Накопительная пенсия

По статистике, порядка 50% россиян относятся к так называемым «молчунам». Так называют людей, которые не подали соответствующего заявления в негосударственный пенсионный фонд или управляющую компанию о пенсионном инвестировании. В этом случае за «молчунов» решение принимает Пенсионный фонд России (ПФР). Официально Пенсионный фонд инвестирует накопления через государственную управляющую компанию (УК) Внешэкономбанк (ВЭБ).

Также по закону граждане могут написать заявление, чтобы перенаправить эти 6% в негосударственный пенсионный фонд. В зависимости от полученной прибыли будет расти накопительная часть пенсии.

Накопительная пенсия аккумулируется на личном счете гражданина. По закону ее можно пополнять дополнительными средствами. На этот счет можно перевести и материнский капитал.

С начала 2016 года право впервые выбрать вариант пенсионного обеспечения (сохранить накопительную пенсию или отказаться от ее формирования) остается только у людей, которым страховые взносы начисляются с 2014 г.

Как увеличить накопительную часть пенсии:

- Выбрать управляющую компанию или негосударственный пенсионный фонд (НПФ).

- Заключить договор об обязательном пенсионном страховании и написать заявление о переходе в НПФ или заявление о выборе инвестиционного портфеля УК, по которому гражданин доверяет этой организации свою накопительную пенсию.

Сделать это нужно строго в оговоренные сроки.

Когда можно подать заявление о передаче накопительной части пенсии УК или НПФ

Подать заявление о передаче накопительной части пенсии под управление УК или НПФ необходимо до 31.12 года, в котором истекло 5 лет с момента начисления первых страховых взносов на обязательное пенсионное страхование (ОПФ). Иными словами – в течение 5 лет с начала официального трудового стажа. Но если в этот момент гражданин не достиг 23-летнего возраста. то этот срок переносится до 31.12 года, в котором гражданину исполнилось 23 года.

Пример. Гражданин 07.03.1986 г.р впервые официально устроился на работу в апреле 2003 года в возрасте 17 лет. По общему правилу он вправе заключить договор о ОПС и написать заявление о переходе в НПФ до 31.12. 2008 года, но поскольку в этот день ему еще не исполнилось 23 года, срок продляется до 31.12. 2009 года.

Отличия НПФ от УК

Если накопления находятся в УК или Внешэкономбанке, выплата накопительной части производится Пенсионным фондом. В другом варианте эти функции осуществляют сотрудники НПФ.

Негосударственные управляющие компании заявляют о высокой доходности вложений. Но есть риск ничего не получить и даже потерять накопления.

Еще один вариант – доверить накопительную часть пенсии негосударственному пенсионному фонду. Его сотрудники инвестируют средства, исходя из собственных расчетов. Специалисты выбирают надежные стратегии с хорошими доходами при относительно небольших рисках.

При сознательном подходе к выбору негосударственного фонда можно найти стабильную компанию. При этом страховая часть будет в надежном государственном ПФР, а накопительная – в более высокодоходном НПФ.

Если гражданин отказывается от формирования накопительной пенсии, все ранее сформированные пенсионные накопления должны быть в полном объеме выплачены ему при обращении за назначением и выплатой пенсии. Если НПФ прекратил существование, все накопленные средства по ОПС должны быть переданы обратно в ПФР.

Как получить пенсионные накопления при выходе на пенсию

В отличие от страховой пенсии, накопительную пенсию в некоторых случаях можно получить в качестве единовременной выплаты. Также ее могут получить наследники лица, накопившего эту пенсию и не успевшего ей воспользоваться.

Способы получения пенсионных накоплений:

- Единоразовый платеж – если размер накопительной пенсии не превышает 5% от размера страховой пенсии, а также для некоторых льготных категорий граждан, включая инвалидов.

- Срочная пенсионная выплата (срок не менее 10 лет). В этом случае гражданин сам устанавливает срок ежемесячных выплат накопительной части пенсии, но этот срок не может быть менее 120 месяцев.

- Ежемесячная выплата. Рассчитывается с учетом срока дожития в 20,5 лет. Накопленная пенсия делится на 246 месяцев. Получившееся число составляет ежемесячный платеж.

Рассчитывать ли на пенсию?

Вопрос, рассчитывать ли на пенсию, волнует каждого, кто задумывается о безбедной старости. Кто-то инвестирует самостоятельно. Другие не делают ничего для увеличения доходов.

В среднем российским пенсионерам платят по 10 000 р. в месяц, что приблизительно соответствует прожиточному минимуму в РФ (сумма может отличаться в зависимости от города, как и размер пенсий). 10 000 рублей – немногим менее 150 евро. Для сравнения: пожилым немцам перечисляют минимум 300 евро. Это в случае, если человек почти не работал. Средняя пенсия в Германии – 1000 евро.

Как сказал кинорежиссер Эльдар Рязанов: «Жить на пенсии было бы замечательно, если бы знать, как тратить время, не тратя денег». Чем раньше начать задумываться о пенсии, тем больше шансов на обеспеченную старость.

Почему нельзя рассчитывать на пенсию

Подведем краткий итог, почему вам не стоит рассчитывать на пенсию.

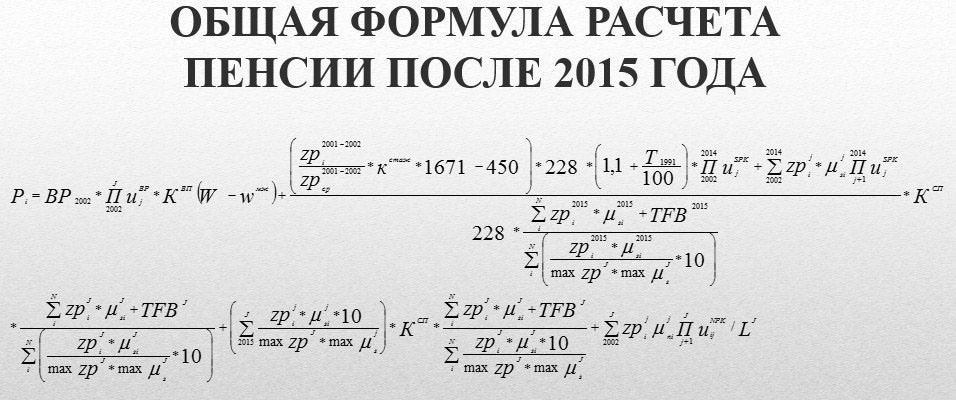

- Способ расчета пенсий довольно запутан, и разобраться в нем сложно. Пенсионное законодательство России до конца понятно узкому кругу специалистов – тем, кто работает в Пенсионном фонде и сотрудникам некоммерческих ПФ, управляющих компаний. Рядовые жители не понимают эту формулу. Еще сложнее сделать выбор между разными НПФ и УК.

Рисунок 3. Формула расчета будущей пенсии

- В любой момент законы и порядок расчета пенсий могут измениться в худшую сторону. Процесс изменения пенсионного законодательства соотносится с дефицитом бюджета. Как только возникает необходимость, правовые акты дополняют новыми правилами, часто невыгодными для пенсионеров. У государства по отношению к пенсиям нет четких правил – законы меняются, и сделать ничего нельзя. Поэтому говорить о гарантированной безбедной старости граждан не приходится. Также нужно понимать, что выплата пенсий для государства – значительные расходы. Чтобы снизить финансовую нагрузку, законодатели постоянно вносят изменения в нормативные документы. И непонятно, что делать, если в России грянет очередная пенсионная реформа, в результате которой пенсионеры станут получать еще меньше.

- Государство может распоряжаться вашими пенсионными накоплениями до начисления пенсии по своему усмотрению Здесь речь о 10% индивидуальной пенсии. В кризисной ситуации эти деньги могут пойти на покрытие государственного долга или другие расходы. Нет твердой гарантии, что к моменту выплаты пенсии вышедший на пенсию человек реально получит эти деньги.

- 6% пенсии (солидная часть) – это деньги, которые пенсионер никогда не получит на руки. Они идут на выплату пенсий сегодняшних пенсионеров, а также на расходы самого ПФР.

- По прогнозам, к 2030 году в России на одного работающего гражданина будет приходится один пенсионер. Это очень большая нагрузка на трудоспособное население. Есть большая вероятность, что государство найдет способ урезать размер пенсии, чтобы снизить эту нагрузку.

- Накопленные пенсионные отчисления съедает инфляция. То, что сегодня можно купить на 10 000 рублей, нельзя будет купить спустя 10-20 лет. Не исключено, что эти деньги обесценятся на 70-80%. Почти наверняка они обесценятся на 30-40%.

- Размер пенсии рассчитан с учетом того, что пенсионер будет получить ее в течение примерно 20 лет. Но пенсионный возраст – 60 лет (для мужчин) и 55 лет (для женщин), а средняя продолжительность жизни – всего 66,5 лет для мужчин и 77 лет (для женщин). Это значит, что в большинстве случаев мужчины недополучают честно заработанную пенсию, ведь в среднем они проводят на пенсии всего шесть лет.

- Когда пенсионер умирает, его родственники могут получить только накопительную часть пенсии (если там осталось, что получать). Основную страховую часть никто не компенсирует, даже если человек успел пожить на пенсии совсем недолго (или вообще не успел).

Единственно правильное решение в данном случае – рассчитывать на собственные силы. Не нужно вдаваться в подробности расчетов, которые предлагают сотрудники ПФР. Лучше выбрать стратегию и осуществлять пенсионное инвестирование самостоятельно – по возможности вкладывать деньги в недвижимость, криптовалюту, фондовый рынок, акции.

Обеспечить себе достойную старость может лишь сам будущий пенсионер – тем более что многие стратегии не требуют больших стартовых вложений. Например, можно приобрести в ипотеку с минимальным первоначальным взносом квартиру или доходный дом и разделить их на студии, чтобы сдавать в долгосрочную аренду или посуточно. Такое вложение обеспечит высокий пассивный доход. К моменту выхода на пенсию арендаторы выплатят ипотеку, а инвестор получит высокую “несгораемую пенсию”. Имеет смысл рассмотреть также вложения в драгоценные металлы и другие инструменты.

Как гласит народная мудрость, “спасение утопающих – дело рук самих утопающих”. Эта фраза в полной мере относится к существующей пенсионной системе. Если надеяться на государство, можно получить вместо пенсии сумму ниже прожиточного минимума. Чтобы этого не произошло, есть смысл задуматься о своей пенсии как можно раньше и обеспечить себе источник стабильного пассивного дохода.

Источник