- Во что вкладывают деньги иностранцы?

- Куда может вложить деньги частный инвестор

- Банковские вклады за рубежом

- Куда инвестируют в США

- Куда инвестируют в Европе

- Деньги под подушкой

- Как инвестировать за рубеж

- Если у вас есть свободные средства и вы подумываете о том, чтобы выгодно их инвестировать, то возможно вы задумывались о том, в какую страну лучше всего вложиться.

- Основные особенности и преимущества инвестирования за рубеж

- Способы инвестирования за рубежом

- Инвестирование в зарубежные фонды ETF

- Идем за границу: куда можно инвестировать за рубежом

- Иностранные акции

- Долговые бумаги зарубежных стран и компаний

- Зарубежная недвижимость

- Фонды недвижимости (REITs)

- Доверительное управление и другие способы

- Как инвестировать за рубежом тем, кому нельзя по закону

Во что вкладывают деньги иностранцы?

Вряд ли кто поспорит, что уровень жизни в США выше, чем в России. Аналогичное можно сказать и про высокий уровень в Германии, Италии и некоторых других странах. Немалую роль в уровне жизни играет и доход от инвестиций. Тем, кто хочет достичь уровня жизни американцев, непременно приходит в голову вопрос – во что вкладывают деньги иностранцы, чтобы так безбедно жить. При детальном рассмотрении оказывается, что в России существуют такие возможности, которым могут позавидовать любые иностранцы. Но и нам нужно приглядеться, ведь нам тоже есть чему поучиться.

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Западная культура инвестирования отличается более долгосрочными инвестициями. Жители США инвестируют в пенсионные фонды и умеют ждать отдачу в течение 10-20 лет. Европейцы недалеко от них ушли, а российский подход «быстрых процентов» для них чужд. В любой стране есть спекулянты, и инвесторы, кто желает заработать всё и сразу. Но западная школа инвестирования всегда отличалась большими временными рамками.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

| Банк | Годовая ставка |

|---|---|

| Everbank | 1,01% |

| Alley Bank | 0,90% |

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0.05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

На иностранцев оказывают влияние налоги и законы, а не только временной фактор. Например, продав квартиру в США вы обязаны потратить эти деньги на приобретение другой недвижимости. Если вы захотите «вывести» эти деньги из рынка недвижимости, то вам придется заплатить внушительные налоги. Сдача в аренду облагается дополнительными налогами, а связанные с этим процедуры бывают излишне трудны в бюрократическом плане.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

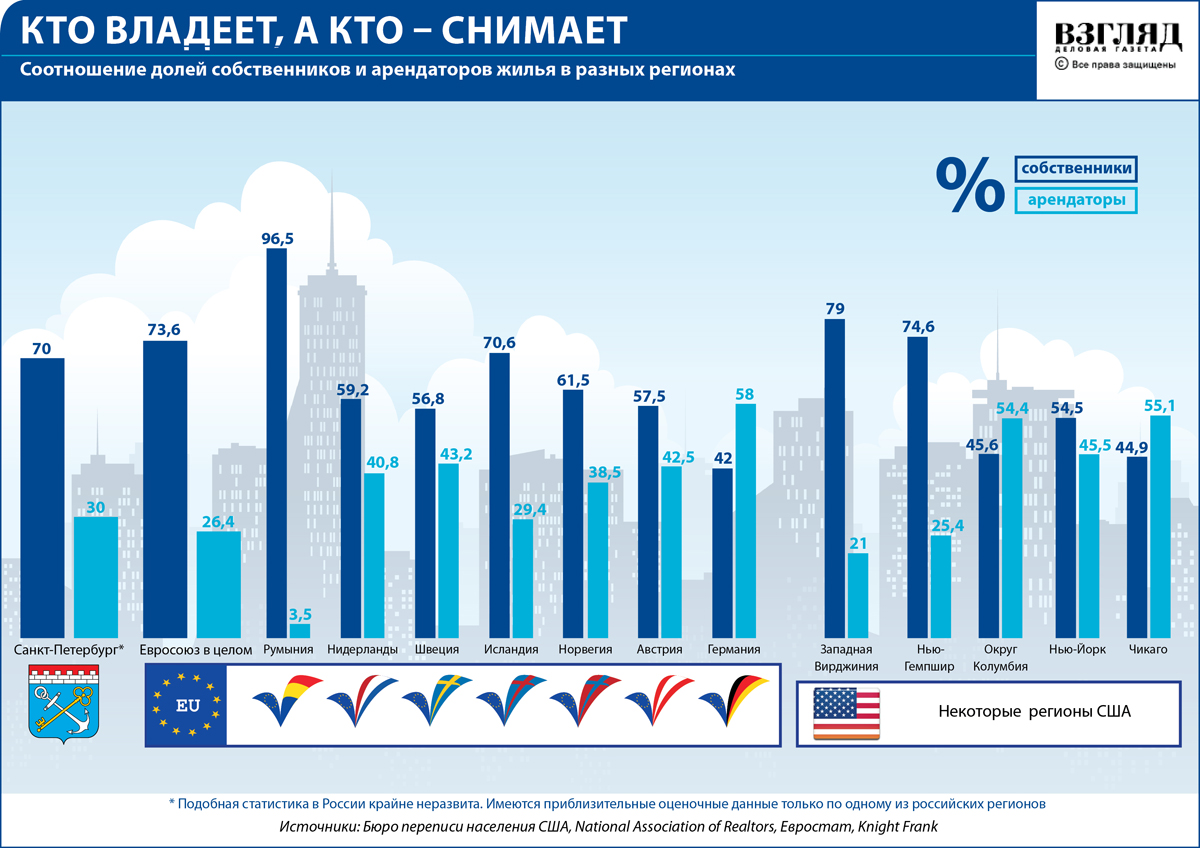

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Тем не менее, европейцы и американцы часто хранят деньги под подушкой. Но это связано не с опасениями за банковскую систему, а с фискальными органами и надзором. Финансовые преступления в американской и европейской системе очень строго караются. «Экономия» на налогах – это тоже своего рода доход.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Источник

Как инвестировать за рубеж

Если у вас есть свободные средства и вы подумываете о том, чтобы выгодно их инвестировать, то возможно вы задумывались о том, в какую страну лучше всего вложиться.

Экономика Германии с каждым годлм активно развивается и тем самым привлекает внимание инвесторов со всего мира. К тому же Германия имеет расположена географически выгодно, благодаря чему открываются возможности сотрудничества с другими государствами.

Основные особенности и преимущества инвестирования за рубеж

Инвестирование средств за границу дает вам очень много возможностей и преимуществ. Можно выделить:

- большой выбор способов инвестирования;

- более выгодные условия по инвестированию;

- выход на биржи без посредников;

- минимальные риски;

- защита капитала более высокая;

- прекрасный способ получать пассивный доход.

Способы инвестирования за рубежом

Все больше жителей нашей страны задумываются о том, чтобы выгодно и совершенно легально инвестировать за рубежом. Для этого есть несколько способов. Вот некоторые из них:

- инвестирование в банк- хранение активов на счете в иностранном банке. Банк по вашей заявке может осуществлять покупку акций, облигаций;

- приобретение активов через брокера. В таком случае вы открываете счет у зарубежного брокера и получаете доступ к торгам на бирже онлайн. Все сделки вы совершаете самостоятельно;

- приобретение активов через страховую компанию;

- пифы, которые инвестируют в зарубежные ETF.

Из всего вышеперечисленного следует, что инвестиции за границей могут хорошо и плодотворно на вас работать, принося вам регулярную прибыль.

Инвестирование в зарубежные фонды ETF

Как уже говорилось выше, одним из способов инвестирования за границу, является инвестиции в зарубежные фонды. ETF это инвестиционный фонд, который может собирать и вкладывать деньги инвесторов в разные сектора экономики. Они считаются пассивными источниками дохода. Для многих может показаться, что это достаточно сложно и проблематично, но на самом деле в этом вопросе можно легко разобраться. Как инвестировать в зарубежные фонды ETF, чтобы избежать возможных рисков? На что стоит обратить внимание при выборе посредника? Давайте разбираться более подробно.

Посредником может выступать:

- банк, такой способ подойдет тем, кто уже работает с иностранным банком. Такой вариант требует достаточно большой суммы вложений, а размер комиссии также будет не такой уж и маленький;

- страховая компания;

- брокерские компании.

В ETF есть следующие особенности:

- низкий порог входа;

- состав биржи можно посмотреть на официальных источниках в интернете, структура полностью прозрачна;

- размер комиссии минимальный.

Акции фонда обладает намного большей ликвидностью, их можно покупать и продавать в любое время в течение дня, а их стоимость будет зависеть от поведения участников торга. К тому же не взимаются дополнительные комиссионные сборы.

Источник

Идем за границу: куда можно инвестировать за рубежом

Инвестпривет, друзья! Если вы не верите в старый добрый рубль, а хотите вложить свои средства в зарубежные активы, то закономерен вопрос, как это сделать и куда вообще имеет смысл инвестировать? Давайте разберемся, какие бывают инвестиции за рубежом, какова их доходность и возможные риски и стоит ли вообще смотреть в сторону заграничных инвестиционных инструментов.

Иностранные акции

Самое первое, что приходит в голову, если говорить об инвестициях за рубежом – это покупка акций иностранных компаний. Действительно, это самый быстрый и простой способ проинвестировать простому физлицу за рубеж свои деньги.

Основных способов приобретения иностранных акций три.

Первый – открыть счет у зарубежного брокера. Иностранные акции, понятное дело, обращаются на иностранных биржах. Следовательно, если вам нужны акции американских компаний, то вам понадобится брокер с выходом на Нью-Йоркскую биржу и Nasdaq. Если нацелились на английские акции – нужен выход на Лондонскую биржу. Таким образом, вам придется выбирать брокера в той стране, акции которой хотите купить.

Однако это просто на словах. На деле многие заграничные брокеры либо просто отказываются работать с россиянами, либо предлагают довольно крупный порог входа для нерезидентов – например, от 10 тысяч долларов.

Тем не менее, есть два европейских брокера, которые охотно сотрудничают с российскими инвесторами и предоставляют доступ практически ко всем крупным зарубежным биржам – это Interactive Brokers и Saxo Bank. Открыв счет у них, можно запросто инвестировать не только в иностранные акции, но и облигации, ETF, взаимные фонды и т.д.

Второй вариант – открыть брокерский счет у зарубежной «дочки» российского брокера. С помощью «дочек» можно запросто совершать инвестиции за рубежом практически в любые активы. Чаще всего наши брокеры регистрируют зарубежные представительства на Кипре или в Люксембурге.

Минус этого способа – дополнительные риски. Так, против дочерних компаний могут быть введены санкции, что приведет к заморозке активов, к тому же счета в них не застрахованы, как у иностранных брокеров. Словом, этот вариант – не самый лучший. Да и порядок открытия счета у дочки российского брокера не проще, чем у зарубежного – лучше сразу пойти к иностранному брокеру.

Третий вариант – не заморачиваться и покупать иностранные акции на Санкт-Петербургской бирже. Там обращаются как непосредственно акции иностранных компаний (вы можете купить Apple, Microsoft, Adobe, Blizzard, Amazon, Disney, Berkshire Hatthaway, China Telecom и множество других акций) так и депозитарные расписки, например, на акции TCS Group, Veon, Telefonica или Polymetal. Вы станете полноценными владельцами акций, сможете получать дивиденды и голосовать на собрании акционеров.

Минус заключается в том, что количество зарубежных бумаг на СПб-бирже всё же ограничено, и многих интересных акций просто нет. Например, из тех, что платят ежемесячные дивиденды и указаны в этой статье, на СПб-бирже обращается только одна. Другой минус – многие бумаги (в основном GDR) доступны для покупки только квалифицированным инвестором. Ну и третий минус – большинства зарубежных ETF на бирже тоже нет.

Долговые бумаги зарубежных стран и компаний

Еще один вариант инвестиций в зарубежные активы – покупка облигаций зарубежных стран и зарубежных корпораций. Например, американских трежерис и вечных облигаций Диснея.

Облигации обращаются на фондовой бирже в той же секции, что и акции. Поэтому способов купить их тоже три:

- через иностранного брокера;

- через иностранную «дочку» российского брокера;

- через российского брокера с выходом на Санкт-Петербургскую биржу.

Однако если вы хотите всерьез заморочиться с инвестирование в иностранные облигации, то вам подойдет только первый вариант. Дело в том, на СПб-бирже, конечно, есть облигации иностранных компаний, но их ничтожно мало (например, Steel Funding Designated Activity Company, Turkiye Vakiflar Bankasi T.A.O., Societe Generale S.A., The Republic of Turkey и т.д.).

Большинство предоставленных – это еврооблигации российских компаний или их зарубежных представительств. Долговые бумаги, например, Apple, Disney или Microsoft, там не купишь. А вот Альфа-Капитала, Сибура или ФосАгро – пожалуйста. К тому же эти облигации находятся в некотировальной части списка и, следовательно, доступны только квалифицированным инвесторам.

Проинвестировать в зарубежные облигации или еврооблигации российских компаний из России проще с помощью ETF. И не только проще, но и безопасней – если вы новичок на этом рынке, то понаделаете ошибок при отборе эмитентов. Еще это и дешевле – акция, к примеру, фонда FXRU, вкладывающего в 15 еврооблигаций российских эмитентов, стоит всего 780 рублей, в то время как покупка хотя бы одного бонда из фонда отдельно обойдется минимум в 1000 долларов.

Вот мы и плавно подошли к теме ETF. Один из наиболее простых, наименее затратных и наиболее удобных способов совершить инвестиции за границу для физических лиц – это купить ETF.

ETF – это торгуемый на бирже фонд. Его ценная бумага – это акция (а у БПИФа или обыкновенного ПИФа – пай). Ее номинальная стоимость исчисляется как стоимость чистых активов всего фонда, деленная на число акций. Но рыночная цена в зависимости от спроса и предложения может быть выше и ниже номинальной.

ETF не является активно управляемым фондом, как ПИФ, а пассивно следует выбранному бенчмарку – какому-либо индексу. Например, знаменитый SPY от SPDR S&P 500 ETF Trust или VOO от Vanguard следует за индексом S&P500, QQQ от Invesco копирует индекс NASDAQ-100. А вот EEM от iShares предлагает доступ к широкому рынку развивающихся стран (в его активах – акции Китая, Индии, Бразилии и даже России – а именно Газпром и Лукойл).

Некоторые ETF отслеживают цену товаров и сырье. Например, USO от United States Oil Fund отслеживает цену на нефть сорта WTI, GDX – золото (инвестируя в акции золотодобытчиков).

Эти инструменты отлично подойдут начинающим инвесторам, которые хотят инвестировать в зарубежный рынок, но не знают, с чего начать. А также искушенным инвесторам, придерживающихся тактики пассивного инвестирования и готовых получать доходность на уровне рынка (т.е. не ставящих себе целью обогнать индекс).

Риски в таких фондах сведены к минимуму за счет использования широкой диверсификации. Также ETF за счет пассивного следования индексу не держат у себя штат аналитиков и трейдеров, как взаимные фонды или ПИФы, поэтому могут позволить себе минимальные комиссии. Это делает ETF более доходным по сравнению с прочими фондами при одинаковом финансовом результате.

Для тех, кто готов рисковать, есть фонды, которые увеличивают потенциальную доходность за счет использования плеча. Например, TQQQ – это маржинальный трехплечевой фонд на индекс NASDAQ-100, т.е. его доходность должна быть выше соответствующего индекса в три раза (но и падение будет в три раза выше). TVIX отражает удвоенную динамику волатильности индекса страха VIX на основании индекса S&P 500 VIX Short-Term Futures Index Excess Return (200%), состоящего из набора краткосрочных фьючерсов на VIX.

Эти ETF предназначены для продвинутых инвесторов, спекулянтов и трейдеров. Для пассивного инвестирования лучше выбирать классические индексные фонды.

Покупать ETF от самых крупных провайдеров – Vanguard, iShares, State Street Global Advisors, Invesco и других можно только через иностранных брокеров.

В России эта индустрия только зарождается. На Мосбирже обращается около двух десятков ETF от FinEx и 2 фонда от ITI Funds, а также около десятка аналогов ETF – биржевые ПИФы. И это против тысяч зарубежных ETF.

Зарубежная недвижимость

На первый взгляд, инвестиции в недвижимость за рубежом – это проще простого. Выбираешь доходный дом за рубежом (где-нибудь в Болгарии или Греции), приобретаешь его (лучше всего на торгах по банкротству – так на порядок дешевле) и сдаешь. Ну, или нанимаешь управляющего, который самостоятельно будет искать арендаторов и улаживать все местные проблем (естественно, за процент от ренты или за зарплату).

Но на самом деле здесь много подводных камней:

- большой порог входа отметает сразу целую кучу инвесторов (даже если брать ипотеку, это дорого – да и не факт, что ипотеку оформят);

- нужно решать вопросы с ремонтом и эксплуатацией помещения;

- необходимо уплачивать местные налоги и налоги в России (особенно затратно, если между странами нет соглашения об избежании двойного налогообложения);

- можно по неопытности купить полный неликвид;

- цена недвижки может упасть, причем по самым разным причинам (в том числе экономическим и инфраструктурным).

Чтобы инвестировать в доходную зарубежную недвижимость рекомендую пройти какой-нибудь толковый курс от практиков, а не очередных инфоцыган, например, что-нибудь их этих: «Список курсов на сайте ЛиКПРО».

Всем же остальным, кто не хочет особо разбираться во всех этих сложностях, рекомендую обратить внимание на зарубежные фонды недвижимости.

Фонды недвижимости (REITs)

Они называются REITs. Я подробно писал о некоторых из них здесь и в этой статье об альтернативных вложениях в недвижимость.

- REITs работают как классические управляющие компании – они покупают или берут в долгосрочную аренду коммерческие объекты и сдают их арендаторам также на долгосрок;

- арендаторы выплачивают ренту;

- фонды получают ренту, платят налоги (в своей стране), решают все вопросы с ремонтом, простоем площадей и т.д.;

- не менее 90% чистой прибыли выплачивается инвесторам, владеющим акциями фондов.

Это опосредованный способ произвести инвестиции в зарубежную недвижимость. Вам не нужно самим выбирать объекты, искать арендаторов и т.д. и т.п. Достаточно купить акцию REITs.

Обращаются они, в основном, на Лондонской и Нью-Йоркской биржах, так что тут нужен зарубежный брокер. На Санкт-Петербургской бирже буквально 1-2 акции REITs, но, возможно, с годами что-то добавится.

Цена входа намного меньше, чем в сам бетон. Стоимость акций находится в диапазоне 20-50 рублей, а дивидендная доходность – от 1% до 17% (!) годовых. Большинство REITs платят дивиденды ежемесячно, так что это отличная долгосрочная инвестиция.

Есть ETF на фонды недвижимости, где под одной оболочкой собрано много фондов недвижимости. Покупка такого ETF автоматически снимает вопросы о ребалансировки и диверсификации. Да и платят такие фонды дивиденды тоже обычно ежемесячно.

Доверительное управление и другие способы

Ну и классический способ совершить инвестиции в иностранные активы – передать средства в доверительное управление в хеджевый или взаимный фонд. Но тут особо расписывать нечего. Нужно найти подходящий фонд, проанализировать его (историю, руководство, состав активов, сделки и т.д.), определить сумму для вложения и срок, заключить договор и перевести деньги.

Единственный минус – порог входа в такие фонды по-настоящему большой. Крупные хеджевые фонды даже не будут разговаривать с вами, если у вас на балансе меньше 100 тысяч долларов или евро. Или даже 1 млн долларов. Именно с такими суммами работают серьезные управляющие компании.

Также нужно учесть, что на этом рынке много мошеннических компаний, которые прикрываются инвестиционной деятельностью, а на деле работают по схеме финансовых пирамид. В отличие от реальных фондов они предлагают небольшой порог входа (буквально от 1000 долларов), гарантированную доходность выше 0 и нереальные проценты (10-20% в валюте – это очень много).

Есть и другие способы вложиться в иностранные активы, например:

- приобретение структурных нот и структурных продуктов;

- покупка еврооблигаций;

- прямые инвестиции в иностранные компании и стартапы;

- кредитование частных и юридических лиц на площадках онлайн-кредитования (краудинвестинг и P2P-кредитование).

Ну и есть альтернативные способы инвестирования – от покупки винишка до выращивания бонсая. Но это уже хардкор.

Как инвестировать за рубежом тем, кому нельзя по закону

Во время консультации ко мне иногда обращаются с вопросом о том, как инвестировать за рубеж, если инвестору по статусу не положено иметь иностранных активов. Например, госслужащему или военному.

Такие лица не могут покупать напрямую иностранные акции, вкладывать в зарубежную недвижимость, покупать ETF и REITs. Единственный вариант для них, который я знаю, – это инвестиции в БПИФы, которые вкладывают в иностранные активы.

На сегодняшний день их немного:

- Фонд Индекс МосБиржи российских ликвидных еврооблигаций(тикер SBCB) от Сбербанк Управление активами – БПИФ вкладывает в еврооблигации российских компаний;

- БПИФ РФИ «Сбербанк – S&P 500»(тикер SBSP) от Сбербанк Управление активами – инвестирует в индекс S&P500 по репликативному методу (просто покупает бумаги, входящие в индекс);

- БПИФ РФИ от ВТБ – Фонд “Американский корпоративный долг” (тикер VTBH) от ВТБ Капитал – вкладывает исключительно в корпоративные облигации США посредством покупки ETF Ishares $ High Yield Corp Bond;

- «Технологии 100» (тикер AKNX) от Альфа-Капитал – вкладывает в акции индекса NASDAQ-100 посредством покупки ETF QQQ от Invesco;

- S&P 500 – Альфа – Капитал Эс энд Пи (тикер AKSP) от Альфа-Капитал – следует за индексом S&P500, но не репликативно, а методом покупки иностранных ETF;

- Фонд Акций развивающихся стран (тикер VTBE) от ВТБ Капитал – инвестирует в акции 2450 компаний развивающихся стран посредством покупки ETF Ishares Core MSCI EM.

Несмотря на то, что базовым активом во всех случаях являются иностранные акции и облигации, сами БПИФы выпущены управляющими компаниями с российской «пропиской», поэтому непосредственно паи БПИФов – российские. И их можно покупать даже тем, кому нельзя вкладываться в «иностранщину».

Конечно, есть еще один вариант. Обойти запрет можно, если открыть счет у иностранного брокера на жену, тещу или бывшего одноклассника. Но это совсем другая история.

Надеюсь, я внес немного ясности в вопрос, как бывают инвестиции за рубежом и какие из них реально доступны среднестатистическому россиянину. Выбор большой – акции, облигации, ETF, биржевые ПИФы, доходная недвижимости, фонды недвижимости… Везде свои плюсы и минусы. Пишите в комментариях, если вы имеете опыт заграничного инвестирования – это очень интересно. Удачи, и да пребудут с вами деньги!

Источник