- Что такое инвестиции и как на них зарабатывать?

- Содержание

- Немного истории

- Мини-словарь инвестора

- Способы и виды инвестирования

- По объекту инвестиций

- По сроку вложений

- По уровню риска

- По ликвидности

- Во что вкладывать

- Кому подходит инвестирование

- Подробнее о рисках

- Как снизить риски

- Куда инвестировать в 2021 году: 5 перспективных вариантов

Что такое инвестиции и как на них зарабатывать?

Содержание

Инвестирование — это вложение денег с целью получения прибыли в будущем. Как правило, инвестиции приносят долгосрочный доход. Это возможность заставить капитал «работать». Деньги не просто пылятся в сейфе, а сохраняются и приумножаются пассивным образом.

Инвестициями могут быть акции, облигации, недвижимость, ювелирные изделия — все, что по мнению инвестора будет приносить прибыль. Расскажем, что такое инвестиции простыми словами:

- Человек хочет открыть небольшую пекарню. Он арендует помещение, закупает оборудование и т.д. То есть он инвестирует свои накопления в открытие пекарни, которая будет приносить постоянный доход.

- Государство выплачивает материнский капитал. Для государства это тоже инвестиция — в человеческий капитал. Его «доходом» в будущем станет новая рабочая сила, которая появилась благодаря улучшению демографической обстановки.

- Оплата учебы в вузе или платные курсы — тоже пример инвестиции в собственное будущее. Инвестициями считаются и обучающие книги, репетиторы, вложение в раскрутку социальных сетей, покупка сертификата в спортивный зал. Выходит, вы могли этого не замечать, но постоянно занимаетесь инвестициями в себя, свое здоровье, ум, внешность.

В случае инвестирования в ценные бумаги, инвестор получает отчисления — дивиденды или процентные платежи. Кроме того, бумаги можно выгодно перепродать, если следить за изменением их стоимости. В случае вложения в бизнес, инвестор может не принимать активного участия в развитии проекта, но становится партнером и заинтересован в его успешности. Чаще всего инвестор получает процент выручки от проекта.

Финансовым инвестором может быть как физическое, так и юридическое лицо, а также государственные структуры или страны, которые вкладывают собственные либо заемные средства с целью их приумножения. При этом учитывается инфляция — доход должен ее превышать.

Немного истории

Зачатки инвестирования прослеживаются еще в Кодексе Хаммурапи — законодательном своде 1750-го года до н.э. В нем был описан закон, который установил способ залога в обмен на инвестиции в проект и создал правовую основу для инвестирования. К примеру, кредитор передавал часть своей земли в пользование в обмен на выращенные на ней продукты.

Со временем такие сделки начали заключать между владельцем корабля и другими лицами для морской торговли, феодалом и вассалом и т.д.

Более современная структура инвестиций появилась в средневековой Европе. Одной из первых фондовых бирж считается Амстердамская фондовая биржа, которая связывала потенциальных инвесторов с теми, кто нуждался в инвестировании.

С 1850-х годов начался расцвет международного инвестирования, а появление интернета сильно повлияло на скорость всех процессов. Теперь большинство инвесторов работает в сети, и у большинства стран есть собственные фондовые рынки. Между тем, международные брокеры еще больше облегчают инвестирование по всему миру.

Мини-словарь инвестора

Перед тем, как начать разбираться в теме, стоит запомнить термины, которые часто используются инвесторами.

Акция — ценная бумага, которая дает право на часть бизнеса и участие в управлении им, таким образом покупка акции это «приобретение» части бизнеса. Также акция дает право получить в собственность часть имущества организации в случае ее ликвидации.

Диверсификация — инвестирование в разные фин.инструменты, проекты, области для сведения рисков к минимуму. Это делается для того, чтобы не терять значительную часть дохода, если одна из инвестиций перестанет приносить деньги.

Дивиденды — доля прибыли компании, которую получают акционеры. Размер дивидендов каждого акционера зависит от доли его акций в фирме.

Например, на выплату дивидендов выделили 100 тысяч рублей, а у одного из акционеров 30% акций. Тогда его доход — 30 тысяч рублей.

Инвестиционный портфель — набор ценных бумаг, вложений инвестора в различные инструменты (акции, облигации и т.д.) и сферы. Портфель позволяет следить за рисками и управлять ими.

Купон — прибыль от покупки облигаций.

Ликвидность — способность актива быстро и выгодно продаваться/обмениваться.

Облигация — ценная бумага, которая подтверждает выдачу ее владельцем займа организации. В отличие от акции, владелец облигаций — не собственник части бизнеса, а кредитор. Он не принимает участия в управлении, но его прибыль гарантирована и фиксирована.

Объект инвестирования — любой актив, который в будущем принесет доход. Важно понимать, что не каждый предмет, в который вложены средства, является активом.

Если вы купили пару туфель, покупка сама по себе не принесет вам доход. Но туфли могут стать активом, если вы работаете в сервисе проката костюмов. В этом случае покупка обуви становится инвестицией, так как ее аренда приносит вам деньги.

Рентабельность актива — отношение чистой прибыли и средней величины активов. Простыми словами, это показатель, который отображает, окупаются ли вложенные средства.

![]()

Способы и виды инвестирования

За последние годы появились десятки новых видов инвестирования. Для удобства их систематизируют по следующим признакам.

По объекту инвестиций

Если спросить у профессиональных инвесторов, какие виды инвестиций встречались им в работе, большинство сразу подумают о видах по объекту. Это основная классификация, которая определяет, чем именно занимается конкретный инвестор — в этой классификации центральное место занимает актив:

По сроку вложений

Краткосрочный вид инвестиций часто выбирают новички: ведь чем быстрее они получат прибыль, тем быстрее они смогут снова ее вложить. Инвесторы со средними и большими капиталами вкладываются в разные по сроку виды инвестиций.

Вложения могут быть:

- Краткосрочными — до года;

- Среднесрочными — от 1 года до 5 лет;

- Долгосрочными — от 5 лет.

Выделяют также аннуитетные инвестиции. Доход за такой вид инвестирования поступает инвестору регулярно. Чаще всего это депозитные вклады и регулярное начисление процентов по ним.

По уровню риска

Опытные инвесторы со средним и большим капиталом распределяют свои вложения в проекты с разными рисками:

- Консервативные (малые) — ценные бумаги с фиксированным доходом, депозиты;

- Умеренные (средние) — акции;

- Агрессивные (большие) — акции, которые подвержены сильным колебаниям рынка.

Риском может быть возможная потеря капитала, потеря доходности, упущение выгоды и т.д.

По ликвидности

На рынке очень важна ликвидность активов — это показатель, насколько быстро актив найдет своего покупателя. С учетом ликвидности инвестиции делят на:

Во что вкладывать

У современных инвесторов много возможностей для вложения средств, но не все они одинаково выгодны. Самые популярные объекты инвестирования:

- Валюта. Покупка долларов или евро тоже считается инвестированием, т.к. валюту можно выгодно перепродать их после изменения курса. Но в долгосрочной перспективе это большой риск, так как часть средств будет потеряна из-за инфляции. В среднем инфляция «съедает» около 15% накоплений.

- Недвижимость. Цены на нее стабильны, ликвидность низкая, но нужно учитывать рост стоимости коммунальных услуг, налоги. Такой инструмент инвестиций принесет доход от посуточной или почасовой сдачи в аренду, организации хостела в квартире, покупка жилья без ремонта и перепродажа после него. Один из самых популярных видов инвестиций — вложение в капитальное строительство и последующая продажа готовых квартир.

- Драгметаллы. Золото, серебро и платина хорошо подходят для хранения капитала — они ликвидны в любой стране, их стоимость стабильна и не зависит от политической и экономической ситуации. Поэтому драгметаллы — хорошая «копилка», в которой деньги не обесценятся. Но именно из-за стабильных цен они не выгодны для инвестирования. По этой же причине для инвестиций не подходят ювелирные украшения.

- Ценные бумаги. Такой вид инвестиций — отличный старт. В отличие от недвижимости, для покупки акции или облигации не нужен большой стартовый капитал — достаточно нескольких тысяч рублей. Для пассивного дохода подойдут высоколиквидные акции стабильных компаний, риск банкротства которых минимален. Акции хранятся на специальном банковском счете. Заработать на них можно либо с помощью дивидендов, либо перепродать акции после роста их стоимости. Также можно нанять брокера или управляющего, который будет перепродавать ценные бумаги, добиваясь большего дохода.

- Бизнес, собственный или чужой стартап. Такое инвестирование самое рискованное, но одно из самых выгодных.

Пример одной из самых прибыльных инвестиций — вложение в Facebook. Первые деньги компания получила именно от инвесторов, которые заработали крупные суммы на своих вложениях.

Есть еще один вариант вложений: фьючерсы. Строго говоря, это не инвестиции. Фьючерсный контракт — обязательство купить или продать какой-либо актив по определенной цене в будущем. При этом активом, который называется базовым, могут быть как валюта, так и акции или любые товары, которыми торгуют на биржах. Индексные фьючерсы (фьючерсы на фондовые индексы) часто используются в спекуляциях.

Подробнее о фьючерсах мы написали в нашей статье: «Что такое фьючерсы?»

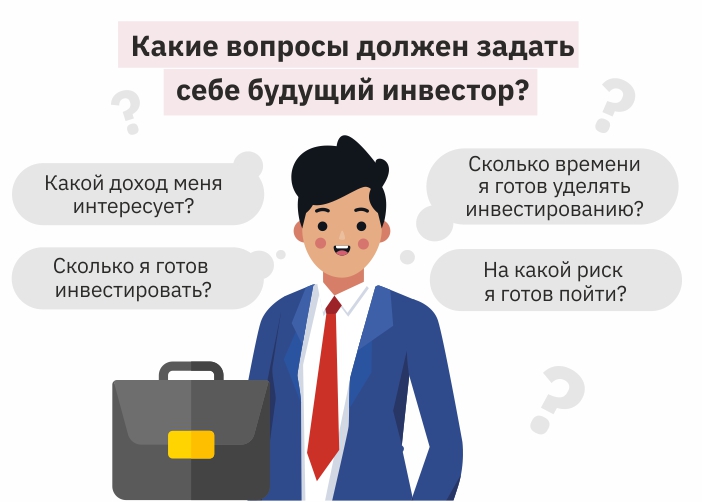

Кому подходит инвестирование

Самое большое заблуждение об инвестировании — что им могут заниматься только богатые. Сегодня инвестирование доступно всем, включая новичков с небольшим стартовым капиталом.

Чтобы понять, подходят ли инвестиции лично вам, обдумайте следующее:

- Сколько вы хотите и готовы инвестировать. В идеале постоянно пополнять инвестиционный счет, тем самым увеличивая доход с инвестиций.

- Какой доход вас интересует. Можно ориентироваться на быстрый доход с высокими рисками или медленно, но более надежно наращивать капитал.

- Сколько времени вы готовы потратить. Решите сразу, хотите ли вы управлять активами самостоятельно или доверите это профессионалу.

- На какие риски вы готовы пойти. Нужно помнить, что чем выше возможность выгоды, тем выше вероятность рисков. Вероятность потерять деньги бывает всегда, даже в работе с устойчивыми корпорациями.

Подробнее о рисках

У рисков может быть внутренняя или внешняя природа, и они не всегда предсказуемы. Их основные виды:

- Риск ликвидности — риск, что интерес к активу резко упадет и стоимость будет значительно ниже закупочной;

- Инфляция — снижение покупательской способности и потеря ликвидности всех активов;

- Валютный риск — снижение ценности активов, которые имеют отношение к иностранной валюте;

- Правовой риск — изменение рисков в результате изменений в нормативной базе.

Также существует вероятность форс-мажора, например, техногенные или природные факторы. Как правило, они прописаны в договоре с инвестором отдельными пунктами. К остальным рискам можно приспособиться, если постоянно следить за изменением ситуации на мировом и внутреннем финансовых рынках. Еще одно правило, которое поможет снизить вероятность убытков — составление инвестиционного портфеля и его своевременная корректировка.

Как снизить риски

Управлять рисками проще на стадии планирования портфеля. Свести риски к нулю не получится, но несколько простых принципов максимально обезопасят вкладчика и его капитал:

- Равномерно вкладывайте в различные виды активов. Если вы выбрали инвестирование в ценные бумаги, вкладывайте в разные области.

- Не инвестируйте последние деньги. Всегда оставляйте сбережения — «подушку безопасности». Если ваши активы обесценятся, никто не выплатит вам страховку.

- Внимательно изучайте проекты и активы до вложения. Инвестируйте в проекты, на которые есть положительные отзывы прошлых инвесторов.

- Не работайте с теми, кто обещает вам огромный заработок без рисков.

- Не поддавайтесь эмоциям. Нужно решительно и разумно действовать, не впадая в панику при минимальном движении цен.

- Установите для себя границу максимальных потерь. Допустим, вы выберете для себя 25%. Если ваши активы подешевеют на 25%, вы продадите их, чтобы избежать еще больших убытков.

Ключевой принцип успешного инвестирования — выбор качественных активов (надежных стабильных бумаг). Нельзя поддаваться азарту и вкладывать весь капитал в рискованные проекты.

Подробнее узнать, как держать риски под контролем и выбирать перспективные активы, можно на наших курсах. Новичкам мы поможем начать инвестировать уже во время занятий, а профессионалам расскажем, как быстрее приумножить капитал.

Источник

Куда инвестировать в 2021 году: 5 перспективных вариантов

Вариант 1: недвижимость

Cамый очевидный и надежный вариант — недвижимое имущество. По данным опроса «Ромир», более половины россиян (52%) предпочли бы вложить свободные деньги в недвижимость или землю. Людям психологически проще расставаться с деньгами, когда взамен они получают что-то твердое и осязаемое, что потом можно сдать, перепродать, заложить или использовать для собственных нужд.

Позитивные моменты:

- риск потери капитала полностью почти отсутствует — если не считать случаев мошенничества или физического разрушения;

- если локация выбрана удачно, то можно самостоятельно выбирать арендаторов и поднимать ставку;

- можно заработать на росте стоимости, заходя на ранних стадиях строительства;

- можно сократить расходы по налогу с аренды за счет регистрации ИП на упрощенке или на патенте;

- можно воспользоваться льготной ипотекой, покупая дом в новостройке;

- оформление сделки за счет материнского капитала, чтобы получить имущественный вычет для покупки и обслуживания квартиры.

Но есть и минусы, главный — это не пассивный доход. Если вы хотите системно инвестировать в недвижимость, то становитесь предпринимателем. И тогда нуждаетесь в надежной управляющей компании, каких на рынке мало. Есть и другие минусы:

- риск, что квартиросъемщики не заплатят, а квартира не будет приносить доход;

- порог входа достаточно высок — не у всех есть несколько миллионов на квартиру;

- дополнительные расходы на содержание недвижимости (затраты на риелтора/брокера, регистрацию, оценку, ремонт, налоги, коммунальные платежи);

- если сдавать жилье в аренду, то в большинстве случаев доходность будет меньше депозита в пересчете на вложенное;

- рублевая недвижимость часто теряет в стоимости, и доходность по ней получается даже ниже депозита;

- заработок ограничен и, как правило, находится в коридоре 5–10% годовых, что не ведет к приумножению капитала, а лишь помогает его сохранить.

Что касается рынка нежилой недвижимости, то он сильно упал за 2020 год. Согласно исследованию Knight Frank, доля офисного сегмента снизилась на 25%, торговая недвижимость — 79%, гостиничная — 67%. При этом инвестиции в складские активы выросли до ₽41,3 млрд, что больше годовых результатов за всю историю. Это легко можно обосновать тем, что логистические и складские объекты стали неотъемлемой частью развития рынка e-commerce.

В России этот вид инвестирования только набирает популярность. По итогам марта 2021 года число частных инвесторов на Мосбирже достигло более 11 млн. При этом активно торгующих на бирже граждан гораздо меньше: около 1,2–1,3 млн человек, что составляет буквально 2–3% работающего населения страны. Это крайне низкий показатель.

Начать инвестировать можно и с нескольких тысяч рублей. Для новичков фондовый рынок и его инструменты представляются чем-то очень сложным, но это не так.

Сначала необходимо открыть счет у брокера. Большинство российских банков сейчас имеют брокерские лицензии — достаточно позвонить или скачать приложение. Далее инвестор переводит деньги со своего банковского счета на брокерский, баланс которого он видит в своем приложении, и все — можно инвестировать.

Часто начинающим инвесторам предлагают отдать деньги в доверительное управление. Однако они могут управлять своим портфелем самостоятельно и делать это достаточно успешно. Самая эффективная стратегия — это покупка акций в долгосрок. Достаточно выбрать от 7 до 15 бумаг сильных компаний (в идеале — в бизнесе которых вы разбираетесь или чьей продукцией пользуетесь, понимая, что она качественная), а потом держать их акции. Это каждый способен сделать самостоятельно, без управляющего.

Наиболее популярные инструменты — акции и облигации. Облигация — это долговая ценная бумага. Она дает право держателю на получение купона, который выплачивается ежеквартально. И в конце срока гасится тело облигационного займа. Акции выпускаются акционерным обществом и закрепляют права владельца на получение определенного процента от прибыли компании. Как правило, от 25% до 50% прибыли компании уходят на дивиденды .

Акции доходнее, но они волатильны — их цена может существенно меняться в зависимости от настроений рынка и финансовых показателей компании.

Рекомендую держать в портфеле количество облигаций, равное вашему возрасту в процентном соотношении. Если вам 35 лет, то 35% средств можно держать в облигациях, остальное в акциях. Крупные компании платят по облигациям 7–8%, российский рынок акций растет в среднем на 9–10%, а самые талантливые инвесторы получают 20–30% ежегодно.

Кризисы — отличное время для покупки акций и получения сверхдоходности. Известен пример российской пенсионерки — Ларисы Морозовой. В 2008 году, когда в России был кризис, она купила акции российских компаний. Теперь Лариса получает двузначные и трехзначные дивидендные доходности, а также ведет вебинары в Школе Московской биржи.

Когда рынок растет и акции беспрерывно дорожают, то стоит задуматься об их продаже, наращивании подушки безопасности. Главное правило — лучше инвестировать регулярно по чуть-чуть, чем вовсе не делать этого.

Вариант 3: частные компании/бизнес

По данным международной аналитической компании Preqin, рынок прямых (внебиржевых) инвестиций дает доходность в полтора-два раза выше, чем фондовый рынок. У этого инструмента есть нюансы.

Риски: на публичный рынок, как правило, выходят уже зрелые крупные компании. Их денежные потоки более-менее стабильны и прогнозируемы, внутренние процессы хорошо отстроены. Им присвоены кредитные рейтинги, которые позволяют кредитоваться без залогов под невысокий процент.

В малом и среднем бизнесе ничего этого нет. Если говорить про совсем ранние стадии, которые называются pre-seed (есть только идея) и seed (есть первые продажи, но пока компания убыточна), то здесь «смертность» компаний составляет 90% и более.

Если у компании стадия развития «Раунд А», то фирма, как правило, работает в плюс. Ее бизнес-модель доказана, но при этом она еще не масштабировалась. Проект еще имеет кратный потенциал роста, пусть не в 10 тыс. раз, как на стадии pre-seed, но в 10–20–50 и даже 100 раз вырасти вполне может.

Ликвидность: в прямых инвестициях продажа связана с самостоятельным поиском покупателя, сложными переговорами, подключением корпоративных юристов. Эта проблема отчасти решается частными брокерами и площадками по продаже готового бизнеса и долей в них. Сейчас некоторые компании создают чаты инвесторов в Telegram для того, чтобы организовать внутреннюю биржу, соединяющую потенциальных покупателей акций и продавцов. Такая механика не может обеспечить сопоставимую ликвидность. Но например, у Dodo Pizza в Telegram-чате более 2500 инвесторов, и можно приобретать или продавать пакет даже на $1 млн.

Срок инвестирования: прямые инвестиции — это минимум три года. В 2017 году я инвестировал в Dodo Pizza ₽13,2 млн. Тогда одна акция компании стоила 1300$. Сейчас сделки на вторичном рынке совершаются в коридоре от $3500 до $4000 за одну акцию. А пакет моей компании оценивается более чем в ₽30 млн.

Активное владение: если профессионально заниматься прямыми инвестициями, то необходимо гораздо более глубокое погружение в суть бизнеса. Для компании это очевидный плюс — они приобретают не только инвестора, но и амбассадоров бренда.

При этом нужно тщательно подбирать инвесторов. А тем, в свою очередь, не стоит иметь неправильные ожидания. Стоит осознавать все риски и понимать, что это бизнес и никаких гарантий здесь нет и быть не может.

Как инструмент хранения денег золото может быть выгодно только на долгосрочную перспективу. С 1979 по 2019 год драгметалл рос в среднем на 3–3,5% в год. При этом всегда возможно временное снижение цен, от чего есть риск уйти в минус.

Отдельно хочется отметить отсутствие системы страхования вкладов. Если банк, в котором у вас лежит золото, обанкротится, то все ваши активы пропадут. Подобные операции лучше доверять надежным банкам, чья устойчивость и стабильность выгодны не только вкладчикам, но и государству.

С сентября 2020-го по март 2021-го количество жителей России, пришедших на Московскую биржу, выросло более чем в полтора раза. При этом набирает популярность участие в первичных размещениях (IPO), которые могут дать высокую доходность. Например, сервис Airbnb вышел на IPO в декабре 2020-го, и уже через три месяца его акции выросли на 188%.

Но в процессе, когда частная компания становится публичной, есть свои подводные камни.

Аллокация: если спрос превышает предложение, то вложить всю планируемую сумму невозможно. Брокеры распределяют акции пропорционально между всеми инвесторами. Например, если вы хотите вложить миллион, то вам могут одобрить только 10 тыс. И дальше вы уже ищете, куда разместить оставшуюся сумму.

Локап-период: это заранее заданный период времени (обычно три месяца) после IPO, когда держатели не могут продать акции компании. Его используют, чтобы спекулянты не обвалили цену бумаг. За время локап-периода цена может измениться: например, Facebook вышел на IPO в мае 2012-го, а через три месяца его акции упали в два раза.

Стартапы: на IPO могут выйти совсем молодые компании без выручки. Вкладываться в них крайне рискованно, так как сложно спрогнозировать потенциал акций. Например, фитнес-стартап Peloton вышел на IPO в 2019 году. Акции компании упали сразу же, так как руководство неправильно оценило стоимость компании, и только в 2020 году бумаги начали расти.

Источник