Инвестиции за рубежом

Хотел бы поделиться своими мыслями об инвестициях за рубежом. Все просто, там этим занимаются практически все у кого есть деньги. Интересно только то, что практически все виды инвестиций в Америке, Европе основываются на акциях. Многие инвестиционные фонды занимаются тем, что покупают акции различных предприятий, акции других фондов… Даже брокеры предоставляющие услуги по инвесту, если были бы американскими компаниями, то вклады осуществлялись на основе акций а не прямых денежных вложений как это делаем мы.

Побродил по американским форумам и столкнулся с такой вещью – ранняя финансовая грамотность. Конечно это и так всем известно что американцы более в этом подкованы, но когда сталкиваешься с этим лично все же по другому это воспринимаешь. Многие студенты которым 18-20 лет работают и не просто чтобы оплатить учебу, жилье, погулять… но и сразу целенаправленно с первой работы развивают свою карьеру и уже думают об инвестициях. Так я не раз встретил как 15-16 летние студенты спрашивали об легальности инвестиций для их возраста.

Американцы относятся к деньгам несколько глубже или серьезней… Карьера для многих это очень важная часть жизни которая должна быть у каждого. И строить свое будущее они начинают гораздо раньше чем люди у нас. Но не нужно думать что деньги это их главная цель в жизни, тратить они тоже умеют. Тем не менее с детства они знают цену деньгам и очень много работают чтобы добиться успеха. Но есть и другая сторона медали, они это делать практически вынуждены, так как кредиты, оплата за жилье, налоги, оплата за учебу и другие необходимые вещи обходятся им не девшего.

Одна студентка написала на одном из форумов:

«… Я не помню себя чтобы я не была никому должна 6 месяцев и могла просто так откладывать деньги на депозит. Есть ли такие люди вообще?…»

Конечно есть и обеспеченные люди которые работают мало и имеют все что хотят, но их относительно единицы.

Инвестиции за рубежом дело доступное не каждому, так как инвестициями могут заниматься только те у кого есть минимум 10-50 тыс. долларов для этого. Акции крупных компаний стоят одну цену, но есть условия по которым вы не можете купить их меньшее количество чем 50 к примеру. Так же не каждый человек с улицы может прийти и вложить куда то деньги. К примеру венчурные фонды в Америке. Есть вот такой официальный рейтинг венчурных фондов:

Венчурный фонд

Венчурный фонд (англ. venture — рискованное предприятие) — инвестиционный фонд, ориентированный на работу с инновационными предприятиями и проектами (стартапами). Венчурные фонды осуществляют инвестиции в ценные бумаги или доли предприятий с высокой или относительно высокой степенью риска в ожидании чрезвычайно высокой прибыли. Как правило, 70-80 % проектов не приносят отдачи, но прибыль от оставшихся 20-30 % окупает все убытки.

Их в Америке много, но вы нигде не найдете информацию о том, как туда вложить деньги и какие прибыли они приносят. Они могут лишь дать открытую официальную информацию о своих активах и их стоимости. Все дело в том что в эти венчурные фонды могут вкладывать только юридические лица и в их роли выступают банки, финансовые компании и государство! Например, пенсионные фонды (!). Конечно, венчурному фонду удобнее работать с банком, с несколькими крупными инвесторами чем с сотней тысяч частных инвесторов среди которых студенты и безработные с вкладами по 50-100 долларов.

Куда же инвестируют простые люди за рубежом? Самый распространённый путь мелких инвесторов – вкладывать деньги в акции через брокеров. Я бы сказал что они больше являются игроками фондового рынка чем инвесторами, так как сами выбирают через торговую платформу компании, их акции и покупают их на относительно короткий срок. Все мелкие инвесторы должны иметь дополнительный источник дохода, так как инвестиции в акции это очень нестабильная прибыль которая не превышает 30% годовых как правило. Более крупные инвесторы работают только через своего брокерского консультанта, который просто говорит куда вложить деньги и имеет свою комиссию.

Куда же инвестируют простые люди за рубежом? Самый распространённый путь мелких инвесторов – вкладывать деньги в акции через брокеров. Я бы сказал что они больше являются игроками фондового рынка чем инвесторами, так как сами выбирают через торговую платформу компании, их акции и покупают их на относительно короткий срок. Все мелкие инвесторы должны иметь дополнительный источник дохода, так как инвестиции в акции это очень нестабильная прибыль которая не превышает 30% годовых как правило. Более крупные инвесторы работают только через своего брокерского консультанта, который просто говорит куда вложить деньги и имеет свою комиссию.

Зарубежный рынок сам по себе очень огромный относительно объемов, и поэтому чтобы войти в него, так же нужны не маленькие средства, ведь в большинстве надежных брокерских конторах в Америке, минимальные суммы для инвестиций от 50 тыс. долларов, и это как вы понимаете только минимум.

К примеру один из Российских брокеров принимает инвестиции в торговлю на фондовом рынке. Риски ограничены до 10% а годовая доходность 30%. Порог для входа – от 10 000 000 рублей.

Каковы итоги? Государство крутит свои деньги в венчурных фондах, банки — деньги своих вкладчиков, а большинство людей убеждены что нужно иметь постоянную работу и никогда не рисковать. Средний класс работает по 12-16 часов в сутки. Инвестиции делают богатых людей еще богаче, каждый средний американец стремится тяжелым трудом вырваться на новый уровень чтобы иметь возможность работать меньше когда деньги и твой труд уже работают на тебя. Интересно то что это знает практически каждый, но среди моих знакомых нет таких людей которые это осознавали и целенаправленно шли к этому лет с 14-15, а кто к этому пришел, большинству просто повезло или по случаю. Это знают все, но мало кто к этому идет. И наверное так должно быть, иначе у нас не было бы шансов заработать на инвестициях вообще, так как если где-то денег больше, значит где-то их меньше.

Не так давно я нашел интересную альтернативу — инвестиции в акции крупнейших зарубежных компаний по средствам опционов.

Тут не нужны огромные суммы и долгие сроки. Инвестировать можно от 25 долларов на сроки от 1 минуты до месяца. Вы покупаете бинарный опцион на акции компаний, к примеру Google, с условием роста (ЦЕНА ВЫШЕ (CALL) — вверх) или падения (ЦЕНА НИЖЕ (PUT) — вниз) цены в заданные сроки.

Например, в новостях вы узнали, что Apple завтра начинает продажи нового iPad. Это означает что их акции обязательно вырастут. Все что вам нужно — это инвестировать в опцион на акции Apple в начале дня продаж с условием роста (CALL) на час. Если в течении этого часа цена на акции поднимется хоть на 0,001 пункт — вы заработаете 70% прибыли. Если ваша инвестиция 300 долларов, то ваша прибыль будет 210 долларов, и это всего за час! Инвестировать можно и на день, чтобы надежнее было.

Например, сегодня я открыл эту страницу и выбрал акции Goldman Sachs:

Сразу указал время закрытия сделки на 18:30 (через 9 минут):

Так как сегодня за акциями закрепился устойчивый растущий тренд, уверен, что за 9 минут он не изменится. Я указал главное условие опциона — ВВЕРХ:

Если через 9 минут акции Goldman Sachs будут стоить хоть на 1 цент дороже, чем на момент покупки, то условие ВВЕРХ выполнится, а я получу заранее известную прибыль в 70%.

Посмотрите на график цены за пару секунд до закрытия опциона в указанное мной время:

Акции продолжили рост, мое условие ВВЕРХ выполнилось.

С инвестиции $80 я смог вернуть $136, включая 70% прибыли или $56 всего за 9 минут:

Активы

Среди активов бинарных опционов самые крупные компании в мире как Google, Apple, Microsoft, Ferrari, facebook, Газпром, акции Amazon, Barclays, BP… компаний очень много. А также вы можете инвестировать в опционы на фондовые индексы, газ, золото, нефть, валюты…

Для заработка на опционах я использую брокера FiNMAX. Это надежный брокер по бинарным опционам, сайт имеет русскоязычную версию. Сам брокер контролируется в России ЦРОФР. Сайт брокера очень понятный и удобный, инвестировать можно уже с главной страницы сайта. Более подробно об опционах можете узнать тут.

Источник

Во что вкладывают деньги иностранцы?

Вряд ли кто поспорит, что уровень жизни в США выше, чем в России. Аналогичное можно сказать и про высокий уровень в Германии, Италии и некоторых других странах. Немалую роль в уровне жизни играет и доход от инвестиций. Тем, кто хочет достичь уровня жизни американцев, непременно приходит в голову вопрос – во что вкладывают деньги иностранцы, чтобы так безбедно жить. При детальном рассмотрении оказывается, что в России существуют такие возможности, которым могут позавидовать любые иностранцы. Но и нам нужно приглядеться, ведь нам тоже есть чему поучиться.

Куда может вложить деньги частный инвестор

Частный инвестор в России и инвестор в Англии, США и других странах, по своей сути, ничем не отличаются. Деньги – вот главный инструмент. Благодаря этому инструменту совершаются инвестиции в большинстве стран. Даже набор возможностей схож:

- Банковские вклады;

- Акции/Облигации/Валюты;

- Фонды;

- Недвижимость;

- Бизнес;

Иностранцы не изобретали философский камень и у них нет волшебной палочки, которая удваивает их инвестиции каждые 365 дней. Главное отличие между иностранными и российскими инвесторами – в объемах инвестиции. Если мы сравним средний уровень зарплат или даже просто посмотрим на размер пенсий, то увидим, что иностранцы получают значительно больше.

Большие доходы связаны с большими расходами, но итоговая разница – свободные деньги, все равно выше у иностранцев, а не у россиян. Этим объясняется, что обычный заводской рабочий в Германии может накопить 10-20 тысяч евро быстрей, чем россиянин, работающий в России. Но не только этим отличается западный инвестор от нашего.

Западная культура инвестирования отличается более долгосрочными инвестициями. Жители США инвестируют в пенсионные фонды и умеют ждать отдачу в течение 10-20 лет. Европейцы недалеко от них ушли, а российский подход «быстрых процентов» для них чужд. В любой стране есть спекулянты, и инвесторы, кто желает заработать всё и сразу. Но западная школа инвестирования всегда отличалась большими временными рамками.

Банковские вклады за рубежом

Банковские вклады — очень популярный вид инвестиции в России, но в Европе и США банковские вклады совершенно не популярны для инвестиций. Депозит в банке рассматривается в качестве средства сохранения, а не как инвестиционный инструмент. Российские банки предлагают более 10% годовых на обычном рублевом банковском вкладе. В Европе и США таких процентов нет ни в одном банке. Для примера рассмотрим банковские ставки по вкладам в США:

| Банк | Годовая ставка |

|---|---|

| Everbank | 1,01% |

| Alley Bank | 0,90% |

Банки, приведенные в обзоре, входят в систему страхования вкладов (FDIC) и предлагают одни из лучших условий на рынке, но только с учетом вклада на срок более 5 лет. В крупных и стабильных банках ставка еще ниже. Например, в Citibank — 0,25% годовых. По данным анализа Market Rates Insight средняя ставка в США на краткосрочные вклады – 0,11% в год.

Есть банки, которые предлагают клиентам счета со ставкой 0,01%. Но в США есть особые виды вкладов – студенческие и пенсионные. Эти вклады отличаются максимально продолжительным сроком действия, а за это банки согласны намного доплатить. В этом случае можно рассчитывать на ставки 1,5-1,6% годовых. Такие ставки можно найти, например, в Washington Savings Bank или в банке Ultima Bank.

Европейские банки также не отличаются высокими ставками. Швейцарские банки даже ввели отрицательный процент (-0.05% в год) для очень больших вкладов. В Германии, Италии, Бельгии Франции и других странах, где в ходу евро, лучшими ставками являются ставки около 1 % годовых.

Такие низкие процентные ставки напрямую связаны со ставкой центрального банка, а также с устойчивостью экономики. Если вы обратите внимание, то ставки по вкладам выше в развивающихся странах с не самой стабильной экономикой. И если российские 10-11% для европейцев покажутся баснословным доходом, то россиян может шокировать ставка 20-24% по вкладам в Иране.

Высокие ставки касаются только вкладов в национальной валюте. Вклады в евро и в долларах в России также не отличаются высокой доходностью. Например, в Бинбанке одни из лучших условий по валютным вкладам, но даже там вы не сможете рассчитывать более чем на 2,45% годовых.

Куда инвестируют в США

Если не вклады, то что? Недвижимость в США и Европе приносит до 5% годовых на ренте, а если повезет, то будет дополнительный доход от разницы между ценой первоначальной покупки и последующей продажи недвижимости. Но это опять же касается лишь долгосрочных инвестиций.

На иностранцев оказывают влияние налоги и законы, а не только временной фактор. Например, продав квартиру в США вы обязаны потратить эти деньги на приобретение другой недвижимости. Если вы захотите «вывести» эти деньги из рынка недвижимости, то вам придется заплатить внушительные налоги. Сдача в аренду облагается дополнительными налогами, а связанные с этим процедуры бывают излишне трудны в бюрократическом плане.

Для получения прибыли иностранцы вкладывают в акции, облигации и фонды. Последние – фонды, наиболее распространены в США. Иностранцы предпочитают доверять свои деньги профессионалам. Наверняка вы все видели, как в американских фильмах брокер звонит клиентам и предлагает вложить деньги в акции какой-то компании. Это настоящая практика, а многие американцы имеют личного брокера, которому доверяют свои деньги.

Брокер – компания или один человек, управляет деньгами своих клиентов. В этом случае деньги инвестируются в акции, облигации и другие финансовые инструменты. За частным инвестором остается лишь выбрать, кому доверить свои деньги. Подобных компаний много, но они не могут гарантировать прибыль. Профессионализм и история – это не гарантия, но зато этот инструмент приносит доход намного выше, чем банковский вклад, и выше, чем недвижимость.

Пенсионные фонды в США — еще одна альтернатива для инвестирования. По своим функциям фонд напоминает частного брокера, и вкладывает накопления в различные инструменты. Отличие в том, что пенсионный фонд, как правило, обладает менее рискованной стратегией, а также включает в себя даже вклады в банках. Долгосрочные вклады в США не столь бесприбыльны, как их краткосрочные аналоги.

Инструменты пенсионного страхования в США пользуются повышенным интересом, так как это одна из немногих инвестиций, которая вовсе не облагается налогами. Любопытный факт, что в США частные пенсионные фонды выплачивают пенсий в сумме больше, чем государственная система.

Куда инвестируют в Европе

Рассмотрим на примере солнечной Италии. Не самая богатая страна Европы, где лишь 2% населения получают более 2000 евро на 1 члена семьи. С Россией сравнить сложно, но все же Италия – это не Швейцария.

Чуть больше половины (56%) итальянцев вкладывают в недвижимость. Но это не столько инструмент для быстрого заработка, сколько долгосрочная инвестиция. Есть и другая причина популярности недвижимости – в Италии действуют налоговые льготы, позволяющие вычесть часть денег, потраченных на новую недвижимость, со своего годового дохода. Получается, покупая квартиру, богатый итальянец получает инструмент с умеренной доходностью, но при этом еще и сокращает налоги.

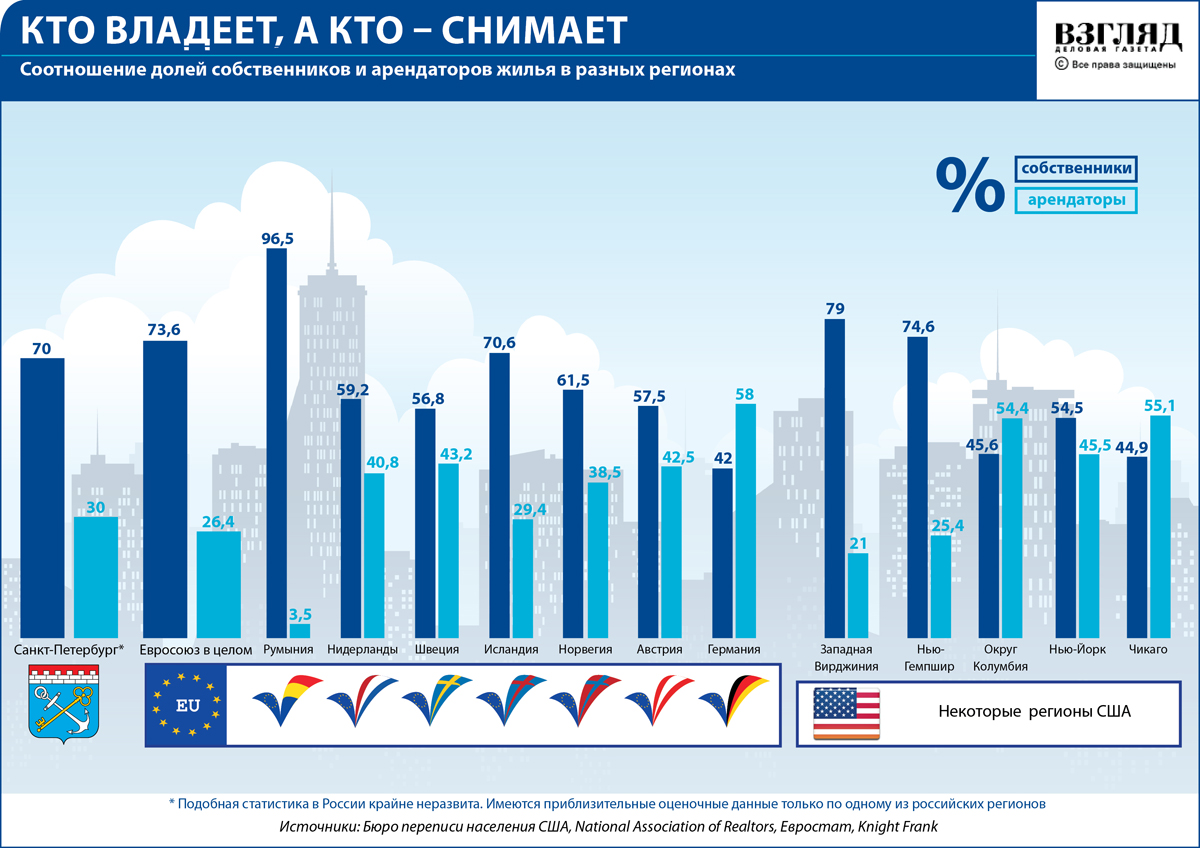

В Европе многие не владеют свои жильем, а снимают его. Это связано с особенностями работы — людям нужна мобильность. Для арендодателя это очень удобно, ведь спрос на аренду есть всегда. Таблица собственников и арендаторов в ЕС и мире:

24% населения вкладывает в финансовые инструменты. В большинстве случаев инвестируют через специальные фонды, нежели напрямую. Оставшиеся 20% приходятся на тех, кто предпочитает не инвестировать (17%) или же инвестирует в свою пенсию (3%).

Итальянцы, впрочем, как и немцы и другие европейцы, полагаются на государственную поддержку на пенсии. Этим объясняется столь малая популярность инвестирования в пенсионные фонды. 6 из 10 итальянцев выбирают фонд предприятия, где они работают.

Германия – одна из самых богатых стран Европы, имеет схожую структуру. Примерно аналогичная картина будет наблюдаться в большинстве стран Европы. Отличия можно найти в странах, которые так и не перешли на евро. Например, в Чехии, Польше или Норвегии.

Эти страны обладают собственными ЦБ, а ставки по вкладам могут быть несколько выше. Кроме того, в этих странах используют государственные облигации для привлечения средств. Государственные ценные бумаги – это один из самых стабильных финансовых инструментов. Недавняя эмиссия облигаций в Чехии сулит инвесторам до 3,25% годовых.

Деньги под подушкой

В США и Европе действительно очень надежная банковская система. Это подкрепляется системой страхования вкладов. В большинстве стран Европы вклады до 100 000 евро гарантировано застрахованы. Для сравнения рассмотрим ССВ в России. В нашей стране застрахованы вклады до 1,4 млн рублей, что по курсу 74 рубля за евро – 18920 евро.

Тем не менее, европейцы и американцы часто хранят деньги под подушкой. Но это связано не с опасениями за банковскую систему, а с фискальными органами и надзором. Финансовые преступления в американской и европейской системе очень строго караются. «Экономия» на налогах – это тоже своего рода доход.

Иностранцы также могут не смочь подтвердить происхождение денег или просто жить на пособие, когда нельзя показывать высокий доход. Все это заставляет людей оставлять деньги дома. Наличные деньги, спрятанные дома, пусть и не принесут доход, но в некоторых случаях они принесут меньше проблем.

Источник