- В какие ETF лучше инвестировать?

- Цель инвестирования

- Горизонт инвестирования

- Риски

- Диверсификация инвестиций

- ETF на Московской бирже

- ETF на рынке США

- В какие ETF лучше не инвестировать

- Запомнить

- Как инвестировать в индексные фонды: инструкция для чайников

- Что такое индексный фонд

- Особенности индексного инвестирования в России

- Пошаговая инструкция инвестирования в индексные фонды

- Открытие брокерского счета

- Анализ ETF и БПИФ

- Анализ индексного фонда на примере БПИФ “Дивидендные Аристократы США”

- Формирование портфеля

- Покупка акций или паев фонда

- Плюсы и минусы пассивного инвестирования

- Заключение

В какие ETF лучше инвестировать?

Я работаю программистом. Последние 5 лет каждый месяц откладываю немного на будущее. Сейчас храню деньги на депозите в банке. За несколько лет собрал 950 000 рублей.

Еще в прошлом году ставка по вкладам была 8%, сейчас — 6,5%. Как-то совсем мало. Хочется инвестировать в более доходные инструменты, но нет времени глубоко разбираться в них и следить, например, за новостями компаний.

Я читал статью про ETF . Посмотрел на сайте банка — доходность выше, чем по депозитам. Идея того, как устроен ETF , мне нравится: вроде бы следить за рынком активно не нужно. Но как выбрать хороший ETF ? Какие ETF лучше избегать? На что смотреть?

ETF — отличный инструмент для пассивного инвестора. Доходность таких фондов равна доходности индекса, по которому сформирован ETF , за вычетом комиссии фонда за управление.

При выборе биржевого фонда нужно учитывать цель вложения, горизонт инвестирования и допустимые риски.

Цель инвестирования

Целью может быть создание капитала для крупных расходов или создание пассивного дохода. Для роста капитала подходят инвестиции в акции или ETF на индекс акций.

Для пассивного дохода рекомендую инвестировать в ETF , выплачивающие дивиденды, или в облигации.

Горизонт инвестирования

Это срок, на который инвестор вкладывает деньги. Чем больше времени в запасе у инвестора, тем сильнее он может рисковать. Напротив, чем меньше лет до цели, тем меньше оправдан риск.

Если вкладываться на 2—3 года, то инвестиционный портфель лучше держать в ETF на облигации: их цена меньше колеблется, чем у ETF на акции.

Если вложения рассчитаны на средний срок, например на 5 лет, можно поделить портфель между ETF на акции и облигации.

Для долгосрочных вложений (10 лет и больше) оптимальный инструмент — ETF на индексы акций. Именно акции в долгосрочной перспективе дают наибольшую доходность, но им свойственны большие колебания цен.

Риски

Инвестиции всегда связаны с риском. При высокой ожидаемой доходности высоки риски — есть вероятность временного снижения стоимости капитала или даже потери вложенного. Выбирать ETF стоит с учетом вашей готовности рисковать.

Если вы боитесь падений стоимости инвестиционного портфеля, лучше большую часть капитала держать в ETF на облигации. И наоборот: если готовы рискнуть, то больше внимания уделите ETF на акции.

Чтобы не пришлось из-за жизненных ситуаций распродавать активы в неподходящее время по низким ценам, советую иметь финансовый резерв наличными, на вкладах или на картах с процентом на остаток. В случае чего он поможет справиться с трудностями, а инвестиции продолжат работать.

Диверсификация инвестиций

Для снижения риска и получения подходящего уровня доходности важно распределить капитал: часть вложить в акции, часть — в облигации. Оптимальные пропорции индивидуальны. Как пишет Грэм в книге «Разумный инвестор», доля акций в портфеле должна быть не меньше 25% и не больше 75%. Это же справедливо и для облигаций.

Не стоит вкладывать все средства в акции одной страны. В акции одной отрасли или одной компании — еще хуже. Хороший вариант — распределить деньги между ETF на индексы нескольких стран, например США , России, Германии, Китая.

Внутри каждого такого ETF десятки и даже сотни акций из разных отраслей экономики, что обеспечивает диверсификацию вложений. Аналогично можно поступить и с долей инвестиционного портфеля, состоящей из облигаций.

ETF на Московской бирже

На Московской бирже торгуются больше 30 фондов . Есть возможность инвестировать и в индекс акций США в целом, и в ИТ -сектор США , и в акции России, Китая, Казахстана или европейских компаний, а еще в российские корпоративные облигации и краткосрочные облигации США . Есть даже биржевой фонд на золото — он может пригодиться в кризис.

Из доступных в России ETF можно составить хороший инвестиционный портфель с помощью брокерского счета или ИИС . Если горизонт инвестирования у вас больше 3 лет и вы не планируете забирать деньги из инвестиционного портфеля в течение этого срока, лучше выбрать ИИС : по нему можно вернуть НДФЛ на 13% от вложенных средств или не платить НДФЛ с дохода по счету.

ETF на рынке США

На фондовом рынке США существуют тысячи разных ETF . Но инвестировать за рубежом немного сложнее: не все иностранные брокеры готовы работать с россиянами, также больше трудностей с налогами (их придется считать и переводить в ФНС самостоятельно). Купить акции американских ETF через ИИС не получится.

С другой стороны, в США есть даже ETF , в составе которых акции всех развитых стран или всех развивающихся сразу. Такие фонды отлично подходят для диверсификации вложений. Кроме того, комиссии за управление у американских ETF ниже, чем у российских, а вложения инвесторов застрахованы на случай мошенничества брокера. Искать подходящий американский ETF удобно с помощью сервиса Etfdb.com.

В какие ETF лучше не инвестировать

Не стоит слишком увлекаться отраслевыми ETF : при проблемах отрасли цена акций этих ETF упадет сильнее, чем ETF на весь индекс. Вас как программиста может заинтересовать FXIT — это ETF на акции ИТ -сектора США , но я предупредил.

Также не рекомендую вкладываться в активно управляемые ETF , инверсные ETF и фонды, инвестирующие с использованием плеча, — так называемые leveraged ETF . Они более рискованны и не позволяют спокойно получать среднерыночную доходность, равную доходности индекса, — а ETF полезны именно этим.

При прочих равных выбирайте ETF , где общая сумма под управлением выше, а комиссии за управление ниже.

Запомнить

Вот самое важное при выборе ETF :

- Формируйте инвестиционный портфель исходя из цели, горизонта инвестирования и готовности рисковать.

- Любые инвестиции — это риск, а их доходность заранее неизвестна. Для снижения риска можно распределить капитал между акциями и облигациями и диверсифицировать вложения по странам и отраслям. ETF для этого идеально подходят.

- Часть портфеля стоит держать в ETF на индексы акций разных стран, часть — в ETF на облигации.

- На фондовом рынке США можно инвестировать в огромное количество разнообразных ETF с низкими комиссиями. Зато в России можно покупать ETF на ИИС и увеличить доходность за счет налоговых льгот.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Источник

Как инвестировать в индексные фонды: инструкция для чайников

Меня часто спрашивают новички, с чего начать инвестировать на длительный срок. Один из инструментов, к которому я советую присмотреться, – индексный фонд. Это идеальный вариант для начинающих, т. к. не требует применения навыков фундаментального анализа и времени на управление портфелем, позволяет соблюсти принцип диверсификации за небольшие деньги. В статье разберемся, как инвестировать в индексные фонды, зачем это нужно и какие есть плюсы и минусы у этого инструмента.

Что такое индексный фонд

Индексный фонд – это инвестиционный инструмент, который представляет собой корзинку, состоящую из разных активов. Эти активы собраны по определенному принципу: точно в такой же пропорции, как это сделано в конкретном фондовом индексе.

Поясню на примере. Есть индекс на американский рынок акций S&P 500. Там представлены 500 крупнейших компаний из разных секторов. Весь мир следит за значением этого индекса. Его рост или падение показывает не только состояние экономики США, но и всего мира.

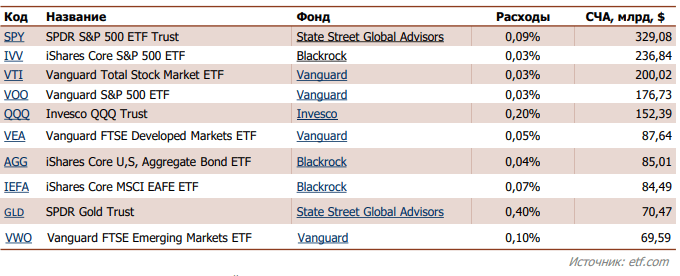

Управляющая компания Vanguard решила создать фонд, который будет точно следовать за индексом S&P 500. Это означает, что она включила в корзину те же самые акции и в той же самой пропорции, что и индекс. Получился ETF Vanguard S&P 500 (тикер VOO), который на сегодня занимает 4-ю строчку в мире самых крупных ETF по стоимости чистых активов.

Топ-10 мировых лидеров вы можете увидеть на изображении ниже.

Задача управляющей компании состоит в том, чтобы вовремя проводить ребалансировку. Индекс не является статичной величиной. Он регулярно пересматривается: одни компании из него уходят, другие приходят, меняются их доли. То же самое должна делать и управляющая компания в своей корзине активов.

Например, ушла из индекса S&P 500 обанкротившаяся в 2008 г. компания Lehman Brothers. Значит, она покинула и индексные фонды, которые следовали за S&P 500. В декабре 2020 г. в индекс вошла Tesla. Управляющие компании вынуждены были тоже включить ее в свои индексные корзины. Получается, что состав фонда не зависит от желания или компетентности управляющего. Он призван только соблюдать принципы формирования конкретного индекса. У такого принципа есть преимущества и недостатки. Мы рассмотрим их ниже.

Родоначальником является Джон Богл – основатель инвестиционной компании Vanguard Group. Он и создал первый индексный фонд – Vanguard 500 Index Fund.

Активы, которые могут входить в состав индексного фонда:

- акции;

- облигации;

- денежные рынки;

- товары (например, драгоценные металлы);

- фонды недвижимости REIT;

- фьючерсы;

- смешанные активы.

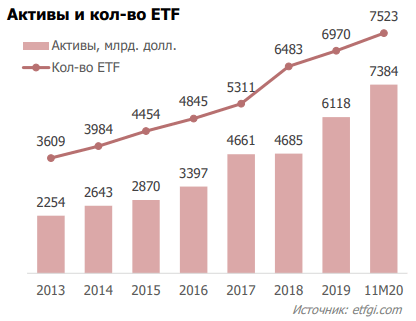

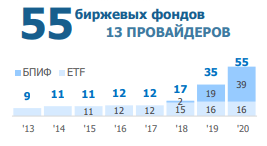

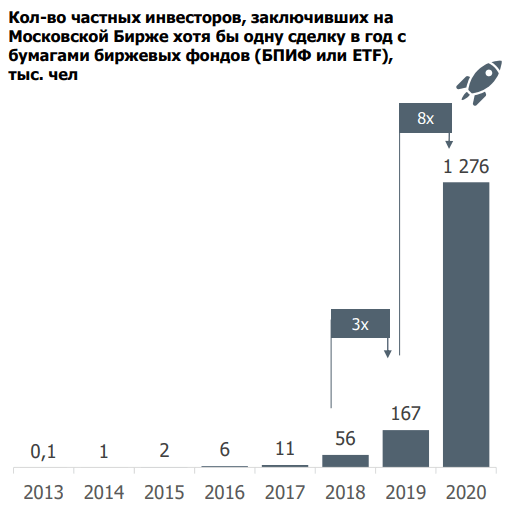

Индексные фонды включают в свой портфель инвесторы, которые используют пассивную стратегию инвестирования. В мире она все больше набирает популярность. Принцип “купи и держи” актуален в странах с высокой финансовой грамотностью и развитым фондовым рынком. К нему же приходят и россияне.

Несколько графиков для иллюстрации наметившейся тенденции.

- Диаграмма роста количества ETF и активов в мире за 7 лет

- Диаграмма роста количества ETF и БПИФ в России за 7 лет

- Диаграмма роста числа инвесторов в ETF и БПИФ

Особенности индексного инвестирования в России

В статье я буду говорить, как правильно вложиться в индексные фонды российским инвесторам. В России доступны следующие инструменты: ETF, ПИФ и биржевой ПИФ (БПИФ).

ETF – индексный биржевой фонд, акции которого торгуются на бирже. В мире насчитывается таких уже более 7,5 тыс. штук, в России – только 16 на конец 2020 г.

Суть его в том, что инвестор покупает одну акцию ETF и становится владельцем доли компаний, которые входят в его состав. Индексный фонд следует за определенным индексом, растет и падает вместе с ним.

Полный список доступных на Московской бирже ETF можно посмотреть на официальном сайте биржи во вкладке Биржевые фонды. Но в нем также есть и другой инструмент – БПИФ. О нем мы поговорим отдельно. Основным провайдером ETF в России является компания FinEx. На ее долю приходится 14 из 16 фондов.

К сожалению, российский инвестор ограничен в инвестициях на международном рынке. Из-за санкций с нами отказались работать многие иностранные брокеры. А российские посредники дают доступ на зарубежные фондовые рынки только квалифицированным инвесторам или через своих “дочек” в офшорах.

Если у вас есть счет у зарубежного брокера или статус квала, то список иностранных ETF можно посмотреть на сайте etf.com. Выбор огромный. Еще одним преимуществом инвестирования на мировых рынках является низкая комиссия за управление ETF. У лидеров она составляет всего 0,03–0,09 %.

БПИФ (биржевой паевой индексный фонд) – инструмент, похожий на ETF. Он также торгуется на бирже, придуман в России для возврата денег инвесторов в ПИФы, которые утратили свою популярность из-за непрозрачности и низкой доходности. Но есть существенные отличия от ETF:

- Имеет чисто российскую юрисдикцию. В качестве контролирующих организаций также российские компании, которые тесно связаны с управляющей компанией. Например, ВТБ СпецДеп и ВТБ Регистратор у БПИФов от УК ВТБ.

- Не обязательно следует конкретному индексу. Например, стратегии “вечного портфеля” от УК Тинькофф в БПИФах TRUR, TUSD и TEUR. В их состав входят акции, облигации, денежные средства и золото.

- Не платят налог с дивидендов, что является конкурентным преимуществом, потому что ETF платят.

- Некоторые БПИФы не сами собирают портфель из активов, следуя индексу, а покупают уже готовый иностранный ETF. Например, VTBA включает в свой состав ETF iShares Core S&P 500. За эту работу УК берет комиссию.

- Комиссии иногда, но не всегда, выше комиссий за управление ETF. Например, Московская биржа рассчитала средние расходы: по ETF – 0,77 %, по БПИФ – 0,9 %.

ПИФ – самый старый инструмент на российском рынке. Его главное отличие от рассмотренных выше состоит в том, что паи не продаются на бирже, а только в управляющих компаниях.

Есть много разных видов ПИФов, но нас интересуют индексные. Принцип их формирования такой же, как у ETF и БПИФов: управляющая компания за комиссионное вознаграждение включает в фонд активы, следуя за выбранным индексом. Инвесторы покупают паи в УК и зарабатывают на росте их стоимости.

Полный список ПИФов можно посмотреть на InvestFunds. Я выставила фильтры и получила всего 5 индексных.

Пошаговая инструкция инвестирования в индексные фонды

Даю инструкцию для чайников по инвестированию в индексные фонды. Речь пойдет о покупке акций ETF и паев БПИФов на Московской бирже.

Открытие брокерского счета

Для покупки акций и паев на бирже нужен посредник – брокер. Он дает доступ на фондовый рынок и по поручению инвестора проводит сделки по покупке или продаже ценных бумаг. Для операций на бирже заключается договор на брокерское и депозитарное обслуживание, открывается брокерский счет, куда будут приходить деньги.

Первым этапом на пути инвестирования является выбор брокера. Основные критерии:

- надежность – проверяется лицензия на сайте ЦБ и рейтинг на Мосбирже;

- условия обслуживания – комиссии, торговые платформы, ограничения на ввод и вывод средств и пр.;

- удобство работы – онлайн-открытие счета, мобильное приложение, приложение для компьютера, офис в месте проживания клиента и пр.

После выбора брокера остается только открыть брокерский счет. Заявка подается онлайн. Из документов понадобится только паспорт, реже запрашивают ИНН и СНИЛС. Как правило, на следующий день счет будет открыт и можно приступать к инвестированию.

Анализ ETF и БПИФ

Пассивное инвестирование через индексные фонды требует минимум времени. Но элементарный анализ ETF и БПИФов надо провести. Давайте рассмотрим главные параметры, на которые стоит обратить внимание при выборе конкретного инструмента в свой портфель.

В качестве базового актива может быть индекс, за которым следует фонд, или иностранный ETF. Во втором случае получается, что УК покупает готовый ETF и за это еще берет свою комиссию, помимо комиссии ETF. Информацию о базовом активе лучше посмотреть в таблице, которую готовит Мосбиржа.

По ETF в России работают всего 2 управляющие компании: FinEx и ITI Funds. По БПИФам – 11 (на конец 2020 года). Необходимо обратить внимание на историю УК, уровень контроля за ее деятельностью. Например, за FinEx следит Центральный банк Ирландии, Европейская комиссия по ценным бумагам и рынкам, Управление финансового надзора Великобритании и Центральный банк России.

Ниже я разместила актуальную картинку от моего учителя Сергея Спирина обо всех управляющих компаниях, которые представлены сейчас на Московской бирже.

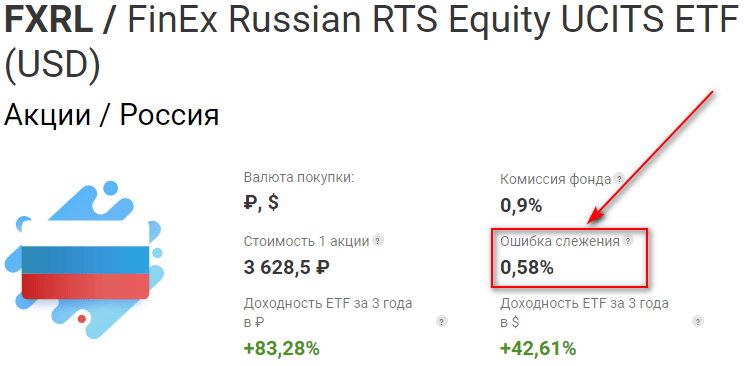

Это параметр, который определяет, как точно фонд следует за индексом. Чем ниже значение, тем лучше. FinEx обязательно указывает этот параметр в описании своих фондов. БПИФы не указывают.

Первый ETF в России появился в 2013 году. Это приличный срок, чтобы оценить его доходность. БПИФы стартовали на рынке только в 2018 г., поэтому сложно судить об их эффективности. Но всегда можно за многолетний период оценить доходность индекса, за которым следует фонд. Вот здесь и сыграет ключевую роль ошибка слежения.

Это один из самых главных критериев при выборе. Посмотрите интересную таблицу влияния издержек на прибыль инвестора. Иностранные ETF намного привлекательнее российских, ведь их комиссии в десятки раз ниже.

Анализ индексного фонда на примере БПИФ “Дивидендные Аристократы США”

Для примера проанализируем новый БПИФ от УК Финам Менеджмент “Дивидендные Аристократы США” (FMUS). Он вышел на биржу 08.02.2021. УК Финам Менеджмент входит в крупнейшую инвестиционную компанию Финам, все необходимые документы и лицензии имеются. FMUS – первый биржевой инструмент для нее.

Фонд следует за индексом Dow Jones U.S. Dividend 100. Но инвестирует деньги не напрямую, а через готовый ETF – Schwab U.S. Dividend Equity ETF. В состав входят акции 100 крупных американских компаний, которые платят и увеличивают дивиденды по 10 лет и более. Среди них ExxonMobil, Texas Instruments Incorporated, PepsiCo, BlackRock, The Coca-Cola Company, International Business Machines Corporation (IBM) и др.

За последний год акции американского ETF принесли инвесторам 16 % годовых, средняя доходность за последние 5 лет – 21 % годовых. Schwab U.S. Dividend Equity ETF выплачивает своим держателям 3 % годовых в виде дивидендов. Фонд от Финама их реинвестирует.

Расходы на момент написания статьи составляли 6,51 %. Но буквально через несколько недель после выхода фонда на биржу, они были пересмотрены в сторону значительного уменьшения:

- комиссия за управление Schwab U.S. Dividend Equity ETF – 0,06 % в год;

- вознаграждение УК – до 0,7 %;

- вознаграждение депозитарию, регистратору и бирже – до 0,25 %;

- прочие расходы – до 0,15 %.

Итого выходит 1,16 % от стоимости чистых активов. Сравните с комиссией в 0,06 % у ETF, акции которого покупает Финам Менеджмент. Мой вывод однозначный: при комиссии в 6,51 % FMUS в моем портфеле точно не будет. Но при новом раскладе уже можно присмотреться к его приобретению тем инвесторам, кто не имеет счетов у зарубежного брокера и статуса квала для выхода на иностранные биржи. Комиссия все равно довольно высокая, но не такая безумная, как в первом варианте.

Формирование портфеля

На этом этапе долгосрочный инвестор должен определить структуру своего инвестиционного портфеля. Она будет зависеть от риск-профиля, финансовых целей и сроков их достижения. Главный принцип, который должен быть соблюден, – диверсификация. А его лучше всего выполнить с помощью индексных фондов.

Опять обращусь к Сергею Спирину и его классификации всех фондов на Мосбирже по виду активов.

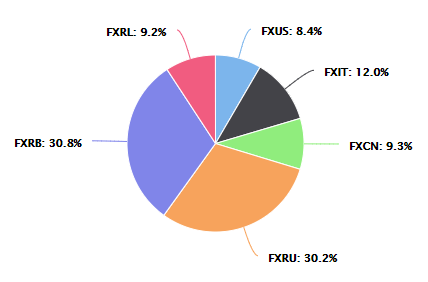

В качестве примера (но не инвестиционной рекомендации) приведу портфель моего папы. По риск-профилю он скорее агрессивный, чем консервативный инвестор, но возраст 67 лет не позволяет вкладывать деньги в активы с высокой потенциальной доходностью и риском. Мы с ним составили такой портфель:

- FXRU – еврооблигации российских эмитентов;

- FXRB – еврооблигации российских эмитентов с рублевым хеджем;

- FXUS – акции американских компаний;

- FXIT – акции американских компаний сферы IT;

- FXCN – акции китайских компаний;

- FXRL – акции российских эмитентов.

Распределение сделали консервативное: 60 % отдали на облигации, 40 % – на акции. Защитный актив в виде фонда на золото папа включать не захотел. За год доходность портфеля составила 27 %. Папа доволен. Плюс еще получит 13 % возврата подоходного налога с ИИС.

И еще один пример. Это уже портфель моей дочери. Ей 19 лет, финансовая цель долгосрочная (минимум 10 лет). Она включила не только фонды, но и акции отдельных эмитентов. Но в основе портфеля лежит ETF, в том числе и защитный актив в виде золотого FXGD:

- акции международного рынка (FXUS, FXIT, FXCN, FXDE) – 30 %;

- акции российского рынка (FXRL и акции отдельных эмитентов) – 40 %;

- облигации (FXRU, FXRB) – 25 %;

- золото (FXGD) – 5 %.

Портфель более агрессивный. На акции отвели 70 %, но возраст дочери и долгосрочная цель позволяют это сделать. Доходность за последний год – 22 %.

Покупка акций или паев фонда

Это самый легкий этап инвестирования. Когда стратегия определена и фонды в портфель выбраны, остается только купить акции или паи. Для этого надо дать поручение на покупку своему брокеру. У каждого из них разные торговые терминалы, поэтому для начала изучите интерфейс и внимательно заполните необходимые поля для подачи заявки.

ETF и БПИФы торгуются в режиме Т+2. Это означает, что владельцем купленных акций и паев вы станете через 2 дня после фактической сделки.

Плюсы и минусы пассивного инвестирования

У стратегии пассивного инвестирования есть свои плюсы и минусы. И лучше знать их до того, как вы сформируете инвестиционный портфель.

- доступность – акции и паи некоторых БПИФ и ETF стоят небольших денег (например, FMUS стоит всего 10 руб.);

- диверсификация – из фондов можно сформировать портфель, распределив активы по разным странам, рынкам, валютам и инструментам;

- минимум времени на анализ – не надо тратить время и деньги на обучение техническому и фундаментальному анализу, мониторить рынки и изучать отчеты экспертов;

- прозрачность состава – индекс всегда открыт для просмотра, состав пересматривается раз в квартал, а информация об этом в открытом доступе;

- высокая ликвидность – на фондовом рынке всегда большое количество продавцов и покупателей, совершить сделку можно мгновенно, маркетмейкеры обеспечивают ликвидность торгов;

- налоговые льготы – доступна покупка акций и паев на ИИС, действует льгота длительного владения (ЛДВ).

- высокие комиссии по сравнению с зарубежными ETF;

- индексные фонды иногда закрываются, но инвесторам не надо этого опасаться, ведь они получат свои деньги в полном объеме;

- в состав фонда могут попасть акции компании, которая вам не нравится, но УК обязана ее включить, потому что она четко следует индексу;

- большая ошибка слежения может существенно ухудшить доходность;

- практически все фонды реинвестируют дивиденды и купоны – некоторых инвесторов это не устраивает;

- на российском рынке очень маленький выбор ETF и БПИФов, например, совсем нет фондов на рынок недвижимости.

Заключение

В своих статьях я продвигаю идею пассивного инвестирования. Такая стратегия подходит абсолютному большинству инвесторов, кто планирует сохранить свой капитал на долгие годы и приумножить его на процент, значительно превышающий инфляцию.

Посмотрите график изменения любого индекса в течение 10–15 лет. Он всегда растет. В отдельные периоды случаются резкие взлеты и падения, но на длительном промежутке времени отслеживается только рост. Если трейдинг – это не ваша профессия и не ваше хобби, то альтернативы индексному инвестированию нет. Чем раньше вы это поймете, тем быстрее вы сформируете эффективный портфель.

Источник