- Инфляция в инвестициях, и как снизить ее влияние на доходность?

- Инфляция в инвестициях

- Как зарабатывать больше?

- Заключение

- Как инфляция влияет на инвестиции – что стоит учитывать при вложении средств

- Инфляция – что это и каковы ее главные показатели

- Виды инфляции

- Методы измерения инфляции

- Как инфляция влияет на долгосрочные инвестиции

- Главные враги инвестора — инфляция и ошибки

Инфляция в инвестициях, и как снизить ее влияние на доходность?

Инвестирование средств по умолчанию предполагает, что инвестор хочет заработать. Различные проекты и направления отличаются друг от друга рисками и потенциальным результатом. В некоторых случаях он фиксированный и мы изначально знаем, что получим. В большинстве же доходность плавающая, мы можем получить результат существенно отличающийся от того, что планировали. Но и в первом и во втором случае необходимо принимать в расчёт очень важный момент, который во многом определяет всю инвестиционную среду, а именно инфляцию . Инфляция в инвестициях – ключевой аспект.

Инфляция в инвестициях

Для того, чтобы понять важность этого показателя при инвестировании , необходимо сначала понять, что представляет собой инфляция в экономике страны. Кратко и простыми словами – инфляция означает рост цен на товары, то есть снижение покупательной способности денег. Раньше могли взять 4 кг говядины на 1000 рублей, а через три года только 3 кг. Это нормальный процесс, за редким исключением так происходит везде. Соответственно, если наши деньги просто лежат в тумбочке, то со временем они обесценятся. Возникает вопрос – а как этого избежать? Ответ очень простой – нужно инвестировать.

Условно все инвестиции можно представить в виде следующих двух групп:

- Процент годового дохода по вложениям меньше либо равен показателю инфляции. То есть наши вложения всё равно в лучшем случае просто останутся теми же самыми (численно увеличатся, а по факту купить сможем тот же самый объём товаров). Лучше, чем ничего, но не оптимально.

- Годовой доход превышает инфляцию. Это получаются действительно приносящие доход инвестиции. То есть доход не на бумаге, а реальный.

Как это выглядит на практике можно рассмотреть на конкретном примере. Поскольку самый распространённый способ хранить деньги – это депозит в банке , посмотрим, каково будет влияние инфляции в инвестициях такого типа. Итак, у нас есть 100 000 рублей, которые мы положили на депозит в начале 2018 года (2019 ещё просто не закончился, и нет окончательной величины инфляции) с доходностью 6,5% годовых. Соответственно, когда через год мы забираем вклад, у нас есть 6500 рублей прибыли. Инфляция за год составила 4,27%. То есть реально наш капитал прибавил только 6500-4270=2230 рублей. И даже эти 2230 рублей уже не те, что были бы год назад. А теперь представим, что мы ничего не делали и просто хранили деньги дома. Получается, что мы как бы потеряли 4270 рублей – это снижение покупательной способности .

Конечно, официальный показатель инфляции нельзя считать абсолютной правдой . Некоторые продукты имеют сильную сезонную вариацию в ценообразовании, которая также меняется от года к году (хороший урожай или плохой). Другие товары могут подорожать на 50% и более просто потому, что рубль обвалился, как было в 2014 году. Официальная инфляция за тот год указывается как 11,36%. А в реальности весь перечень импортных товаров вырос в цене в разы больше. В связи со всем этим есть необходимость составлять свой инвестиционный план таким образом, чтобы всегда иметь значение дохода, превышающее инфляцию, иначе капитал будет расти на бумаге, а в реальности уменьшаться. И в какой-то момент инвестор с удивлением отметит, что деньги-то вроде бы есть, а купить на них получается совсем мало.

Как зарабатывать больше?

Теперь посмотрим как можно снизить влияние инфляции на инвестиции. Вернее, какие инвестиции наиболее устойчивы. На данный момент в России складывается удивительная ситуация, которая на руку всем среднесрочным и долгосрочным инвесторам. Суть заключается в том, что у нас есть теоретический порог курса рубля, за который ему не дают укрепиться – это район 60 рублей за доллар. Если бы мы имели прозрачное рыночное ценообразование, то рубль уже давно бы укрепился. Но Минфин выходит на биржу с покупками долларов, продавая рубли.

Тем самым создаётся огромное предложение рубля и он дешевеет. Для тех, кто далёк от торговли валютой – можно сказать, что доллар дорожает, курс растёт. Впрочем, суть не в этом. В итоге колебания курса могут достигать 10% и более. На основании этого можно построить стратегию защиты инвестиций от влияния инфляции в 2 этапа:

- Вложения в ценные бумаги крупных компаний (монополистов рынка, госкорпораций и прочих “китов”) позволяет нам иметь учёт инфляции уже в самой деятельности компании, особенно, если это связано с реализацией товаров. Растёт стоимость товаров – растёт выручка и прибыль.

- А теперь посмотрим на то же самое, только с точки зрения валюты. Допустим, мы купили акции Apple . Американцы тоже имеют инфляцию, пусть и пониже нашей (примерно 2% против 4-5% у нас). Но есть важнейший нюанс – дивиденды , как и стоимость самой акции, выражены в долларах. А это означает, что мы полностью застрахованы от валютных скачков. Более того, акции американцев показывают уверенный рост, а пара долларрубль склонна делать резкие движения вверх. В итоге мы получаем сразу два направления, которые могут принести прибыль – ослабление рубля и рост котировок акции, плюс дивиденды.

В основе такой стратегии лежит простая истина – рубль не укрепится, ему просто не дадут это сделать . Также стоит отметить, что такое инвестирование стало гораздо лучше валютных депозитов – там мы можем рассчитывать только на то, что доллар вырастет, ставка совсем маленькая, рассматривается вариант введения отрицательных ставок. Также есть вариант покупки государственных облигаций специальных выпусков – в них доходность складывается следующим образом:

- Официальный показатель инфляции в государстве. Например, 5%.

- Фиксированный купонный доход в 2,5%.

Совокупная доходность составляет 7,5%. Главный минус – облигация рублёвая. Главный плюс – мы можем рассчитывать на фиксированную прибыль независимо от роста потребительских цен, то есть избавляемся от такого явления как инфляция в инвестиции. К тому же облигации торгуются, можно сбросить бумагу при необходимости.

Универсальная рекомендация такая: нужно ориентироваться в инвестициях либо на товары, которые потребляет население и которые растут в цене под влиянием инфляции, либо на фиксированные выплаты, которые, правда, встречаются редко. Валютные варианты, такие как описан выше, требуют терпения, ведь неизвестно, когда рубль в очередной раз упадёт (но зато прибыль в валюте!). Тенденции меняются, только консервативные методы могут дать гарантию того, что денег мы получим больше, чем съест инфляция. Всё остальное – на свой страх и риск. Но, как показывает практика, проще всего быть долгосрочным инвестором и мыслить в большой перспективе, опыт Уоррена Баффетта доказывает это.

Заключение

В стремлении сохранить и приумножить капитал самое важное – это найти вариант, при котором влияние инфляции на инвестиции будет сведено на нет, это задача минимум для любого инвестора. Всё, что получается свыше уже будет чистым доходом. Труднее всего приходится владельцам небольшого бизнеса – повышение цен, которое попросту необходимо, приводит к тому, что наблюдаются временные спады, снижение продаж.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

Источник

Как инфляция влияет на инвестиции – что стоит учитывать при вложении средств

Слово «инфляция» сегодня известно всем и каждому. Даже совершенно далекие от экономики люди понимают взаимосвязь инфляции и инвестиций , ее влияние на все стороны финансово-экономического состояния как отдельно взятого гражданина, так и государства в целом. Однако не все догадываются о том, что последствия у нее могут быть не только негативные, но и позитивные.

Тем не менее, потенциальных инвесторов, которые стараются сохранить и приумножить свои капиталы, инфляционные процессы должны интересовать как никого другого, поскольку от них во многом зависит успех основного предприятия – эффективного вложения средств. Чтобы правильно просчитать все риски, связанные с влиянием инфляции на инвестиции , необходимо «держать руку на пульсе» и корректировать потоки финансовых вложений в зависимости от ее индекса и иных показателей, оказывающих воздействие на результативность финансовых операций.

Инфляция – что это и каковы ее главные показатели

Прежде всего, несмотря на всеобщую осведомленность о предмете обсуждения, стоит все-таки вспомнить, что же такое инфляция. В переводе с латыни inflatio означает буквально «вздутие», что наилучшим образом отражает внутреннюю суть происходящих процессов. Инфляция – это устойчивое повышение общего уровня цен на услуги и товары. В этом определении наиболее важные слова – общий и устойчивый. Первое — характеризует процесс увеличением общего индекса цен или дефлятора ВВП. Второе – указывает на длительность процесса, устойчивость данной тенденции. Эти определения отличают инфляцию от обычного скачка цен.

Главный показатель инфляции – ее темп или уровень, представляемый в виде процентного соотношение разницы уровней цен нынешнего и предыдущего годов к уровню цен предыдущего и вычисляемый по формуле:

- где P t — дефлятор ВВП текущего года;

- P t-1 — общий уровень цен прошедшего года.

Виды инфляции

Влияние инфляции на оценку эффективности инвестиций напрямую зависит от вида происходящей инфляции, характеризующегося критериями, по которым ее определяют. Если в качестве критерия выбран уровень, то выделяют инфляцию:

- умеренную – вид инфляции, составляющей 3-5% (до 10%) в год и считающейся нормальной, стимулирующей увеличение объемов производства;

- галопирующую — ее темп измеряется годовым процентом и выражается в двузначных числах;

- высокую — измеряется процентами в месяц, может достигать 200-300% и больше процентов в год;

- гиперинфляцию — измеряется процентами в неделю или даже в день, ее уровень составляет 40-50% в месяц или более 1000% в год.

Существуют и другие критерии, определяющие вид и то, как инфляция влияет на инвестиции и иные процессы. Например, по критерию формы проявления она бывает явной (открытой) и подавленной (скрытой). Проявлением первого вида является рост общего уровня цен, второго — товарный дефицит.

Методы измерения инфляции

Существует несколько способов измерения инфляции. Наиболее распространенным из них является индекс потребительских цен, рассчитываемый по отношению к базовому периоду. Он характеризует отношение стоимости фиксированного набора услуг и товаров в ценах текущего периода к его стоимости в ценах предшествующего (базисного) периода. Для расчета индекса потребительских цен необходимо знать стоимость рыночной корзины в нынешнем году и стоимость ее же в году, принятом за точку отсчета.

Измеряться инфляция может также при помощи расчета, например, индекса:

- цен производителей — характеризует себестоимость производства без налогов с продаж и добавочной цены дистрибуции;

- дефлятора ВВП — рассчитывается как изменение цен на группы идентичных товаров.

Все полученные результаты характеризуют процесс обесценивания денег и являются показательными в отношении влияния инфляции на долгосрочные инвестиции .

Как инфляция влияет на долгосрочные инвестиции

Все эти сложные финансово-экономические выкладки свидетельствуют только об одном –

людям, решившим зарабатывать на инвестициях, необходимо принимать решения о вложении средств в тот или иной проект с учетом инфляции при оценке эффективности инвестиций . Не перегружая читателей сложными математическими формулами, стоит констатировать, что без тщательного анализа всех «за» и «против», просчета вероятных рисков препятствием долгосрочным инвестициям инфляция станет почти наверняка.

Поскольку долгосрочные инвестиции предполагают сохранение вложенных активов на период больше года, иллюстрацией необходимости таких действий может стать простой пример. Допустим, 5 лет назад за 100 у.е. можно было приобрести 5 единиц товара. А сегодня — только 4,5. Это означает, что инфляция за этот период составила около 10%, а покупательная способность денег — снизилась на 5%. Именно это стоит учитывать, решив вкладывать деньги в долгосрочные проекты.

Прочтение статьи наверняка породило дополнительные вопросы – я готов ответить на любые из них, если вы зададите их, воспользовавшись контактами на сайте . Подписывайтесь на Телеграм чат, Скайп чат — я всегда готов к диалогу!

Источник

Главные враги инвестора — инфляция и ошибки

Автор: Алексей Мартынов · Опубликовано 30.07.2014 · Обновлено 24.06.2015

К сожалению, не все так радужно, как было написано в статье про друзей инвестора. У инвестора есть и враги.

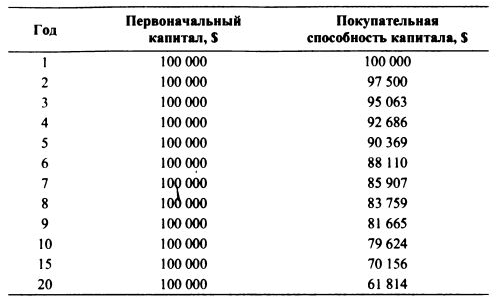

Вспомните пример про первого инвестора — в 60 лет его капитал будет равен 8 826 607. А начал он инвестировать в 20. Мы смотрим на 8 миллионов через 40 лет сегодняшними глазами. Но через 40 лет 8 миллионов будут уже не те, что сейчас. У капитала есть его покупательная способность, то есть сколько товара можно на него купить. Если капитал не увеличивать, с годами его покупательная способность будет уменьшаться за счет инфляции.

Инфляция тихо и незаметно съедает ваш капитал. Для инвестора крайне важно увеличивать свой капитал больше темпов инфляции, иначе фактически капитал (а точнее его покупательная способность) будет не расти, а уменьшаться или стоять на месте.

Уменьшение покупательной способности капитала под влиянием инфляции 2,5%

Здесь надо сделать отступление и объяснить разницу между номинальной и реальной процентной ставкой. Например, ставка по банковскому депозиту 10% годовых. Это номинальная ставка. Инфляция за год 6%. Тогда реальная процентная ставка равна 10-6=4%.

Реальная процентная ставка — это номинальная процентная ставка за вычетом инфляции.

Реальная процентная ставка может быть равна нулю или даже отрицательной, если инфляция выше номинальной ставки.

Если за год реальная процентная ставка равна нулю, то инвестор фактически не приумножил свой капитал, а всего лишь его сохранил. Реальное приумножение капитала происходит только если реальная процентная ставка положительная.

Второй враг инвестора, это сам инвестор.

Если вы решили инвестировать, не откладывайте это дело в долгий ящик. Ждать чего-то можно бесконечно долго. Цены на акции кажутся вам сейчас высокими? Положите деньги на депозит или купите облигации. Не нравится экономическая ситуация в стране? Вложите деньги в другую страну, где условия лучше.

Важно не ошибиться со своим типом инвестирования. Если вам интересно изучать компании, их бизнесы, читать финансовые отчеты и заниматься расчетами прибыльности и рентабельности, вы можете быть активным инвестором. Если же вам лень и неинтересно все это делать или просто нет времени, лучше выбрать путь пассивных инвестиций.

Инвестору нужна дисциплина. Составьте план, сколько вы будете ежемесячно откладывать на инвестиции, в какие активы, в каких пропорциях и следуйте этому плану.

Эмоции, страх и жадность губят инвестора. Не ведитесь на заманчивые предложения вроде 30% в месяц. Эти «инвестиции» приводят к печальным последствиям. Будьте благоразумны. Если Вы долгосрочный инвестор, не ведите себя как краткосрочный спекулянт, не торопитесь продавать ваши активы, если они упали в цене на 5 %, не поддавайтесь панике. Когда все продают, подумайте, а все ли так плохо. Толпа — существо безмозглое и управляемое.

Людям свойственно ошибаться, поэтому инвестируя, вы тоже будете ошибаться, и надо быть готовым к этому. Рано или поздно, вы ошибетесь, и, возможно, не один раз. Нельзя научиться инвестированию сразу, это процесс, растянутый во времени. Относитесь к ошибкам как к неотъемлемой части этого процесса. Но все же лучше не ошибаться 🙂

Не инвестируйте на заемные средства. Вы можете не только потерять свои деньги, но еще останетесь должны.

Часто инвестор торопится купить что-то, боясь упустить свой шанс. Инвестирование должно быть скучным и неторопливым. Поэтому не принимаете решений под воздействием эмоций. Помните о том, что лучше не ошибаться. Сядьте и спокойно проанализируйте ситуацию, ее возможности и риски, потом займитесь своими делами, отвлекитесь, и снова хорошенько подумайте.

К сожалению, заранее нельзя сказать, принесут ли ваши инвестиции хороший доход. Будущее никому не известно. Но точно можно сказать одно — если не начать формировать свой капитал, сам собой он не появится.

Источник